- 変額保険に入ろうと思っているけど、どれがいいのかわからない…

- 保険会社によって、どんな違いがあるのかわからない…

- せっかく入るなら、良いものに入りたい…

毎月保険料を払っていくタイプの貯蓄型保険の中で、積立金が一番増える可能性がある変額保険。

せっかく変額保険で投資するなら、少しでも増える可能性が高いほうがいいですよね。

でも変額保険も種類が多く、どの保険会社の、どの変額保険に入ればいいのかわからない…

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、保険料・利回り・保障額のバランスをすべて調べて変額保険をランキング化しました。

その結果、本当にオススメできる変額保険がわかりました。

最後まで読めば、保険営業や企業サイトでは教えてくれない、本当に入る価値がある変額保険がわかり、変額保険選びで失敗しないで済みます。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

失敗しない選び方

- 【選び方①】保険料に対して保障が大きいか

- 【選び方②】同じ年率リターンで比較し、実質利回りと返戻率が良いか

- 【選び方③】どんな経済状況でも長く続けやすい仕組みか

- 【選び方④】払済保険にしたあとも運用継続できるか

- 【選び方⑤】保障がなくても、収入保障保険と組み合わせてお得かどうか

【選び方①】保険料に対して保障が大きいか

変額保険は保障目的で入る保険です。

同じ保険料を払うなら、保障が大きくなる変額保険を選んだ方が、万が一があったときに家族を守れます。

(例)加入条件をすべて同じにして比較した場合のイメージ

・アクサ生命 ユニットリンク:死亡保障 1,182万

・マニュライフ生命 こだわり変額保険:死亡保障 840万

👉同じ保険料でも死亡保障に342万の差額が出ることも!

保障のために変額保険に入るなら、同じ条件で比較して保障が大きくなるものを選びましょう。

【選び方②】同じ年率リターンで比較して、実質利回りと返戻率が良いか

同じ年率リターンで比較すると、変額保険によって実質利回りと返戻率が違います。

(例)年率6%だった場合の実質利回りと返戻率の違いイメージ

・ソニー生命 SOVANI:実質利回り5.7% 、返戻率319%

・アクサ生命 ユニットリンク:実質利回り5% 、返戻率269%

見積書上は同じ『年率6%』でも、手数料が多く引かれたら実質利回りは下がってしまいます。

後悔しない変額保険選びをしたいなら、同条件で比較して実質利回り・返戻率が高い変額保険を選んだほうが良いです。

ポイント

ポイント実質利回りを比較をすると、保険営業が売りたい変額保険が売れなくなるから具体的な比較をしたがらない。

【選び方③】どんな経済状況でも長く続けやすい仕組みか

契約途中での保険料の増額・減額・中断・再開ができる、長く続けやすい仕組みの変額保険もあります。

| 商品名 | 保険料の増額・減額 ・中断・再開 |

|---|---|

| ハイブリッドつみたてライフ | |

| ユニットリンク |

もし保険料をコントロールできない保険だと、保険料の調整方法が解約・減額・払済しかないので、特に契約して10年未満は大損するリスクを抱えることになります。

今は大丈夫だと思っても、数年後の経済状況がどうなっているのか誰にも予測できないので、変額保険で損するリスクを抑えるなら、保険料を自由にコントロールできて長く続けやすいほうがオススメです。

ポイント変額保険は「保険」なので、NISAなど保険以外の運用方法より融通が効かない!

【選び方④】払済保険にしたあとも運用継続できるか

払済保険に変更したあとでも、変更前と同じ運用を続けられるのかは重要です。

払済保険に変更してしまうと、投資信託での運用ができなくなり、払済保険に変更した時点で損益確定してしまう変額保険も過去にありました。

払済保険にしても、変わらない運用ができる変額保険も多いですが、払済保険は保障が減額されたり、二度と積立再開できないなどデメリットも多いので、できる限り払済保険にしないほうが良いです。

【選び方⑤】保障がなくても収入保障保険と組み合わせてお得かどうか

保障がない変額保険を選択肢から外す人も多いですが、保障がないと保険料から引かれる「保険関係費」が少なくなり、期待リターンが高くなります。

実は『保障がない変額保険』と、最も安く大きな保障を備えられるかけすて保険『収入保障保険』を組み合わせると、変額有期保険・変額終身保険より保障が手厚く、期待リターンを高くできる可能性が高いです。

『保障がない変額保険の解約返戻金』から『収入保障保険のかけすて保険料』を引いて、変額有期保険・変額終身保険の解約返戻金より返戻率が高いか必ずチェックしましょう。

(例)比較イメージ

・変額有期保険 35年後(年率6%)の解約返戻金 : 2,262万

・変額個人年金 35年後(年率6%)の解約返戻金 : 2,675万

・収入保障保険 35年間のかけすて保険料 : 49万

👉変額個人年金 + 収入保障保険の合計 : 2,626万(2,675万 – 49万)

詳しくは別記事・動画でも解説してますので、わかりづらく理解できない場合はそちらもご覧ください。

≫最も積立金が増える可能性がある変額保険「変額個人年金SOVANI」についてはこちら

変額保険ランキング表

- 年齢:30歳

- 性別:男性

- 保険期間・払込期間:65歳まで

- 保険料:2万

- 累計保険料:840万

| 商品名 | 保険会社 | 総合評価 | 死亡保障 | 65歳時 年6%の場合 (返戻率) | 保険料の増減・中断・再開 | 払済への変更 |

|---|---|---|---|---|---|---|

| 【第1位】 変額個人年金SOVANI | ソニー生命 | 2,675万 (319%) | ||||

| 【第2位】 ハイブリットつみたてライフ | T&D生命 | 1,180万 | 2,161万(257%) | |||

| 【第3位】 ユニットリンク | アクサ生命 | 1,182万 | 2,262万 (269%) | |||

| 【第4位】 しあわせつみたて | 三井住友プライマリー生命 | 1,163万 | 2,222万 (264%) | |||

| 【第5位】 ジブラルタ 変額保険※3 | ジブラルタ生命 | 1,140万 | 2,177万 (259%) | |||

| 【第6位】 バリアブルライフ(有期型)※2 | ソニー生命 | 1,130万 | 2,123万 (251%) | |||

| 【第7位】 ライフインベスト | メットライフ | 1,108万 | 2,118万 (252%) | |||

| 【第8位】 将来のお守り | SOMPOひまわり生命 | 1,076万 | 2,106万 (251%) | |||

| 【第9位】 マーケットリンク※1 | 東京海上日動あんしん生命 | 1,220万 | 1,919万 (225%) | |||

| 【第10位】 こだわり変額保険 | マニュライフ | 840万 | 2,584万 (308%) |

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

現役FP厳選!実質利回りが高いおすすめ変額保険ランキング

- 【第1位】変額個人年金SOVANI

- 【第2位】ハイブリットつみたてライフ(告知あり型)

- 【第3位】ユニットリンク

- 【第4位】しあわせつみたて(有期型)

- 【第5位】ジブラルタ変額保険(有期型)

- 【第6位】バリアブルライフ(有期型)

- 【第7位】ライフインベスト

- 【第8位】将来のお守り

- 【第9位】マーケットリンク

- 【第10位】こだわり変額保険

【第1位】変額個人年金SOVANI(イチオシ)

ソニー生命の変額個人年金「SOVANI」は、NISAに最も近い変額保険です。

保障はありませんが積立ペースの自由度が高いので長く続けやすいこと、実質利回りの高さ、積立金の受取りかた・受取り時期の自由度から総合1位としました。

| 長期継続のしやすさ | [sbd_rate 4.0] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 4.5] |

| 過去の実績 | [sbd_rate 3.5] |

| 総合評価 | [sbd_rate 4] |

- 元本割れリスクを減らしたい

- 一番増える可能性が高い変額保険に入りたい

- 投資目的

- 積立・受取時期の自由度が高く、長期継続しやすい仕組みが良い

- 保障はいらない

- 保障が必要なら、かけすて保険に入るから問題ない

もし保障が必要なら、収入保障保険に必要最低限の期間入れば問題もなく、変額個人年金に入る大きなデメリットは特になにもないです。

≫NISAと比較あり!ソニー生命「SOVANI」について詳しくはこちら

≫すごくない!ソニー生命「世界株式型」とNISA「全世界株式」の比較はこちら

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第2位】T&D生命 ハイブリットつみたてライフ(告知あり型)

T&D生命のハイブリッドつみたてライフ(告知あり型)は、積立の自由度が高く、積立投資において重要な『長期継続しやすい仕組み』を評価して総合2位としました。

契約直後から保険料を自由にコントロールできるのは、ハイブリッドつみたてライフだけです。

| 長期継続のしやすさ | [sbd_rate 4.0] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3] |

| 過去の実績 | [sbd_rate 2.5] |

| 総合評価 | [sbd_rate 3.5] |

- 変額保険で三大疾病保障も一緒に備えたい

- 保障が必要

- 積立・受取時期の自由度が高く、長期継続しやすい仕組みが良い

- NASDAQ100に投資できる変額保険がいい

- 変額有期保険で保証期間を90歳に設定したい

- 余剰資金があれば、ボーナス払い、スポット払いをしたい

- 保険料に関係なく死亡保険金を50万円にでき、運用効率を上げることが出来る点が良い

保険料と保障を別々に設定できるので、運用効率を重視するために、死亡保障を最低額の50万円にして保険関係費(手数料)を抑える人もいます。

しかし、最低限の保障にするなら『保障がいらない』と考えることもできるので、保障がない変額個人年金やNISAを選んだほうが合理的です。

≫NISAと比較あり!ハイブリッドつみたてライフについてはこちら

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第3位】アクサ生命 ユニットリンク

アクサ生命のユニットリンクは、保障・保険料・返戻率のバランスが他の変額有期保険と比べて優れいるので、総合3位としました。

死亡保障だけの「ユニットリンク」、介護保障を追加した「ユニットリンク介護プラス」や保険料払込免除もつけられるなど、保障面のバリュエーションも豊富な変額保険です。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3.5] |

| 過去の実績 | [sbd_rate 4] |

| 総合評価 | [sbd_rate 3.5] |

- 介護保障付きの変額保険に入りたい

- 3000円以下で変額保険に入りたい(クレジット払い限定)

- アクティブファンドで有名な運用会社、キャピタル・インターナショナル(株)が運用に携わる世界株式プラス型(アクティブ)に投資したい

- 三大疾病・七大疾病保険料払込免除をつけたい

- 保障・保険料のバランスが良い変額有期保険に入りたい

ユニットリンクをネット検索すると、ひどい評判が多く、敬遠する人も多いですが「変額有期保険」として考えれば悪い保険ではありません。

しかし、投資目的で変額保険を考えているなら『NISA』など保険以外の運用方法や、『変額個人年金』に期待リターンは大きく劣るのも事実です。

![]() もしユニットリンクしか提案されていないなら、変額個人年金・NISAを扱えるFPにセカンドオピニオン含めて比較してもらいましょう。

もしユニットリンクしか提案されていないなら、変額個人年金・NISAを扱えるFPにセカンドオピニオン含めて比較してもらいましょう。

≫NISA比較あり!ユニットリンクについてはこちら

≫ユニットリンク介護についてはこちら

≫どれがいい?世界株式プラス型・外国株式プラス型・外国株式型についてはこちら

≫ユニットリンク年金についてはこちら

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第4位】三井住友プライマリー生命 しあわせつみたて

三井住友プライマリー生命の「しあわせつみたて」は、ユニットリンクと同じくらいバランスが良い変額保険です。

介護保障や保険料払込免除なども付けられます。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3.5] |

| 過去の実績 | [sbd_rate 3] |

| 総合評価 | [sbd_rate 3.5] |

- 介護保障付きの変額保険に入りたい

- S&P500インデックスファンドに投資できる変額保険に入りたい

- 三大疾病保険料払込免除をつけたい

- 保障と保険料のバランスが良い

- オートリバランス機能で、資産バランスを勝手に調整して欲しい

最大の難点は、主に銀行での加入になってしまうことです。

一般的な保険ショップやFP相談で取扱いがない保険会社なので、気になるなら近くの銀行などに問い合わせてみましょう。

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第5位】ジブラルタ生命 変額保険(有期型)

ジブラルタ生命の変額保険(有期型)は、2024年3月に登場したばかりの保険です。

ファンド銘柄数は少ないものの有名運用会社を取り揃えており安心感があります。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 2.5] |

| 過去の実績 | [sbd_rate 2.5] |

| 総合評価 | [sbd_rate 3] |

- 85歳まで続けられる変額保険に入りたい

- S&P500インデックスファンドに投資できる変額保険に入りたい

- 幅広い保険料払込免除(三大疾病・障害・介護)をつけたい

変額保険として悪くはありませんが、あえてこの保険に入ったほうがいい理由がありません。

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第6位】ソニー生命バリアブルライフ(有期型)

ソニー生命といえば変額終身保険が有名ですが、第6位としたのは保険料と保障のバランスが取れた「有期型」です。

| 長期継続のしやすさ | [sbd_rate 2] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3] |

| 過去の実績 | [sbd_rate 4] |

| 総合評価 | [sbd_rate 3] |

- 死亡保険金の支払いが早い変額保険に入りたい

- 運用益を途中引出し出来る変額保険がいい

- ソニー生命の世界株式型(アクティブ)で投資したい

- 販売実績が高い変額保険に入りたい

- 死亡保険金1000万円まで最短当日支払い出来るクイックサービスが気に入っている

運用成果が良ければ運用益を途中で引き出せる『変動保険金減額』や、死亡保険金を最短当日払うクイックサービスなど他社にはないサービスが魅力です。

しかし、それらを除いてこの保険に入るべき理由はありません。

≫バリアブルライフについてはこちら

≫すごくない!ソニーの世界株式型とNISA全世界株式の比較はこちら

≫変額保険の運用益の引き出しについてはこちら

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第7位】メットライフ生命 ライフインベスト

メットライフ生命の変額保険は死亡保障だけの「ライフインベスト」と三大疾病保障付の「ライフインベストプラス」、保障抑制型の「ライフインベスアドバンス」の3種類あります。

その中で最もバランスの取れた「ライフインベスト」を第7位としました。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3.5] |

| 過去の実績 | [sbd_rate 2.5] |

| 総合評価 | [sbd_rate 3] |

- 三大疾病保障付き変額保険に入りたい

- 三大疾病保険料払込免除をつけたい

- ハイリスク・ハイリターンなベイリー・ギフォード世界長期成長株ファンドに投資したい

- 三菱UFJ国際投信の人気インデックスファンド、米国株式と全世界株式に投資したい

- 保険料3,000円で入りたい

三大疾病保障がつけられる珍しい変額保険ですが、かけすて型の保険以上の保険関係費(手数料)が保険料から引かれてしまうので、やめたほうがいいです。

≫ライフインベストについてはこちら

≫三大疾病保障付き「ライフインベストプラス」についてはこちら

≫保障抑制型で貯蓄率重視「ライフインベストアドバンス」についてはこちら

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第8位】SOMPOひまわり生命 将来のお守り

ひまわり生命の変額保険「将来のお守り」は保険料払込期間中のみですが死亡・障害・介護保障が持てる保障特化型の変額保険です。

また、終身型という点も珍しいポイントですが保険料払込満了後は障害・介護保障は消滅します。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3] |

| 過去の実績 | [sbd_rate 2.5] |

| 総合評価 | [sbd_rate 3] |

- 死亡・障害・介護保障付きの変額保険に入りたい

- 三大疾病保険料払込免除をつけたい

- 終身変額保険がいい

保障特化型の変額保険なので保険関係費(手数料)は高く、運用効率は悪いです。

この保険で保障を手厚くするなら、変額個人年金やNISAで効率よく積立金を増やし、障害・介護状態など困ったときに積立金を崩して使ったほうが良いです。

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第9位】東京海上日動あんしん生命 マーケットリンク

東京海上日動あんしん生命のマーケットリンクは、変額保険では珍しい海外不動産投資信託である海外REITで運用ができます。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3] |

| 過去の実績 | [sbd_rate 3] |

| 総合評価 | [sbd_rate 3] |

- 三大疾病保険料払込免除をつけたい

- 海外RIETに投資したい

他社の変額保険と比べて劣ってしまう点が多く、あえて選ぶ理由がない保険です。

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【第10位】マニュライフ生命 こだわり変額保険

マニュライフのこだわり変額保険は死亡保障が他社より少ない分、保険関係費(手数料)を抑えられるので運用効率が高いです。

でも、それならソニー生命の変額個人年金に入った方が合理的です。

| 長期継続のしやすさ | [sbd_rate 3] |

|---|---|

| 投資先ファンド種類 | [sbd_rate 3.5] |

| 過去の実績 | [sbd_rate 2.5] |

| 総合評価 | [sbd_rate 3] |

- ハイリスク・ハイリターンな世界株式アクティブⅠ型で投資したい

- ターゲット(目標)設定して自動的に利益確定してほしい

\ 変額保険・NISA・かけすて保険を一括比較!失敗しない保険・資産形成選びができる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

変額保険の注意点

- 【注意点①】保障がいらないならNISA・iDeCoを優先すべき

- 【注意点②】短期的にお金を増やす方法ではないこと

- 【注意点③】無理のない保険料を設定すること

- 【注意点④】一時的に積立額が50%減しても耐える覚悟をおくこと

- 【注意点⑤】セカンドオピニオンを受けよう!

【注意点①】保障がいらないならNISA・iDeCoを優先すべき

- 既に保険は入っており、保障を追加する必要がない

- 自分に万が一のことがあっても、経済的に困る人がいない

- 遺族年金、貯金、資産があるので保障はいらない

このように考えるなら、変額保険に入るのはやめた方がいいです。

投資目的で変額保険を考えているなら、保険関係費なしで運用でき、運用益への税制優遇措置があるNISA・iDeCoを優先して利用することをオススメします。

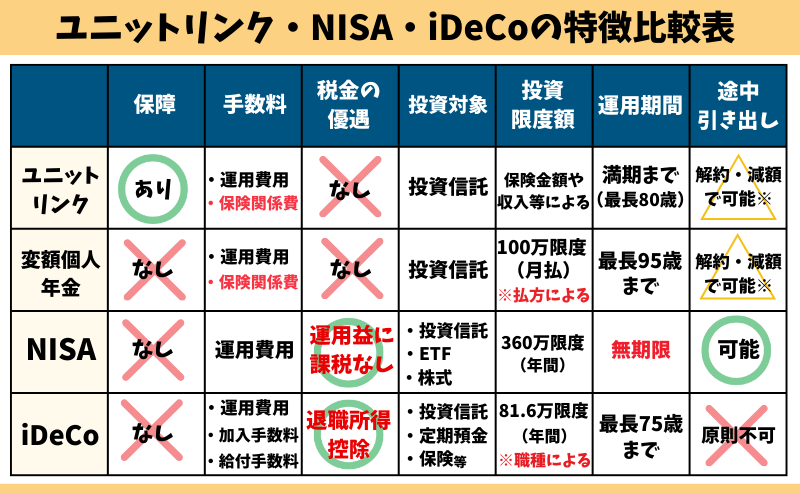

下の表が見づらい人向けの比較表画像はこちら

| 死亡保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ユニットリンク | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 満期まで (最長80歳まで) | 解約すれば可能 (10年以内は解約控除あり) |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長95歳まで | 解約すれば可能 (一定期間内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

既にNISA・iDeCoに満額投資している人や、NISA・iDeCoを自分で始められない人なら、変額保険に入るのも悪くありません。

変額保険に入るなら、必ず変額個人年金を比較してからどの変額保険に入るか決めましょう。

≫変額保険はやめたほうがいい理由はこちら

≫【真実】貯蓄型保険は資産形成の遠回りになってしまう理由はこちら

もし変額保険しか提案されておらず、NISA・iDeCoと変額保険を比較されていないなら、NISA・iDeCoもまとめて相談できる知識豊富なFPに、セカンドオピニオンを受けるのがオススメです。

変額保険にとらわれず、最適な資産形成方法を選びましょう。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【注意点②】短期的にお金を増やす方法ではないこと

変額保険は手数料が高く、投資される積立金が少ないので、良い運用成果を出すには時間が掛かります。

最低でも15年、20年先のための貯金と割り切って入って下さい。

もし積立金を使いたい時期が15年以内で、元本割れリスクを許容できないなら変額保険に入るのはやめたほうがいいです。

短期的にお金を増やせる方法を知りたい…

自分にとって最適な投資方法を知りたい…

それなら変額保険に入る前に、老舗マネースクールの無料マネーセミナーお金の教養講座でお金のプロに投資基礎を教えてもらいましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

【注意点③】無理のない保険料設定をすること

経済状況の変化があり保険料の支払いが厳しくなっても、変額保険の保険料は原則払い続けなければいけません。(一部変額保険を除く)

- 転職

- 病気やケガ

- 結婚

- 出産

- 親の介護

- 価値観の変化

- 働けなくなってしまった

変額保険に入るなら、どんな状況になっても最後まで続けられる自信のある保険期間、無理のない保険料など続けやすい設定にして入りましょう。

保険営業

保険営業保険料の支払いが厳しくなったら払済にすれば、支払いだけ停止して運用は続けられますよ。払えるうちに保険料を払っちゃいましょう。

このように、払済保険前提の提案・契約を勧められるケースは多いですが、実は保険業法違反なので注意してください。

そもそも払済保険にする前提で変額保険に入るのは無意味で、時間とお金がムダになり、保険営業の養分になるだけなのでやめましょう。

ポイント払済保険にする前提の提案は、保険営業の販売手数料を優先した提案で、顧客利益を考えた提案ではないので注意。

【注意点④】一時的に積立額が50%以上減しても耐える覚悟をしておくこと

見積書のように、積立金が常に右肩上がりに増え続けていくことは絶対にありません。

歴史的に見て、10年に一度は大きな経済ショックによる暴落が起きており、評価額が50%以上減となる可能性も十分あり得ます。

今の相場が好調でも、将来的に相場の大きな下落局面は必ず訪れます。

変額保険を含むどんな投資でも、自分のお金を守るためには『下落局面に対処できるマインド』や『対処法』を知っておかないと、運用資産を持ち続けることができず狼狽売りして損する可能性が高いので、最低限の投資知識はつけておいたほうがいいです。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

【注意点⑤】セカンドオピニオンは必要不可欠!

変額保険であとで後悔したくないなら、労を惜しまずセカンドオピニオンを必ず受けましょう。

たとえ保険営業がどれだけ良い人柄で、信頼できると思ってもです。

自分に合った変額保険や、最適な資産形成方法を選びたいなら、感情は捨てて保険営業の為ではなく、自分にとってメリットが最もある資産形成方法を選んでください。

セカンドオピニオンを受けるなら、NISA・iDeCoもまとめて相談できるFP相談窓口がオススメです。

≫【2026年最新版】現役FPが忖度なしに厳選!FP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

保障が必要なら『収入保障保険』がオススメ

保障がないという理由だけで、変額個人年金やNISAを選択肢から除外されるケースは多いです。

しかし、保障がないなら『収入保障保険』などのかけすて保険と組み合わせて考えれば、何の問題もありません。

保険料はかけすてですが、保障がある変額有期保険・変額終身保険に払う『保険関係費(手数料)』より、収入保障保険のかけすて保険料のほうが安いです。

保障がない変額個人年金や他の投資方法も、収入保障保険と組み合わせて考えるだけで、変額有期保険・変額終身保険を上回る備えができるので、保障が必要なら収入保障保険も検討しましょう。

≫【2026年最新版】現役FPがオススメする収入保障保険ランキングはこちら

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

変額保険に入らない方がいい人

- 銀行貯金が全くない、出来ていない

- 15年以内にお金を使う可能性がある

貯金が全くない、出来ていない

貯金が全くないなら、まず銀行で貯めましょう。

もし変額保険しか積立せず、病気や怪我で仕事を長期休業してしまいお金が必要になってしまっても、変額保険を解約しないとお金が引き出せません。

『銀行だとお金が増えない ≠ 貯金がなくてOK』ではなく、貯金も大事です。

緊急時に助けてくれる保険として銀行貯金は必要なので、もし貯金がなければ優先的に銀行貯金を作ることから始めて下さい。

貯金は生活費半年分ほどあれば、気持ち的な余裕が出ます。

ポイント貯金が出来ていない人は家計管理から見直して貯金体質になることから始めよう。

15年以内にお金を使う可能性がある

変額保険は『保険関係費』等の手数料を多く取られるので、運用が上手くいっていても10年未満は元本を超えない覚悟で入るべきです。

保険期間を30年超で設定した場合、年率6%運用時でも元本超えるのに10年ほど掛かります。

目安として契約後15年未満で積立金を使う可能性があるなら、変額保険に入らない方が良いです。

変額保険に入るならNISAと比較必須!FPにまとめて相談がおすすめ!

- 保険営業の説明だけでは理解しきれなかった

- 変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

NISAなど保険以外で投資しようと決めた人へのオススメ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 変額保険に入るなら、ソニー生命の変額個人年金SOVANIが最もおすすめ!

- 死亡保障が必要なら、掛捨て保険を備えれば問題なし!

- でも、現役FPとして客観的にみて変額保険ではなくNISAの優先利用がオススメ

- 変額保険しか提案されていないなら、セカンドオピニオンは必要不可欠!

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で基礎知識を身につけよう!

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp