- T&D生命の変額保険『ハイブリットつみたてライフ』が良いと思っているけど…

- NISA・iDeCoと比べてメリットがあるのかわからない…

- 投資するなら後悔したくないので、加入した方が良いか詳しく教えて!

ハイブリッドつみたてライフは「一番複雑な変額保険」という口コミがあるほど分かり難いと評判で、実際の加入者から「最初からNISAにすれば良かった」と後悔する人も多いです。

ネガティブな声の原因は、保険営業が相談者にNISAなどの類似商品の情報を与えずにハイブリッドつみたてライフに入らせているからです。

このブログまで辿り着いた読者さんには、保険で後悔して欲しくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ハイブリッドつみたてライフの客観的真実を教えます。

最後まで読めば、この保険に入るべきかどうかが分かり、あなたの大切なお金・時間を保険でムダにしないで済みます。

- T&Dの変額保険じゃないと解決できない悩みはなく、入る理由がない

- 保険は万が一の保障のために入るもので、資産形成や投資をするためのものではない

- 保障はかけすて、資産形成・投資はNISAにするだけで、変額保険以上の備えができる

- 保険で資産形成は、頑張って稼いだあなたのお金と一度しかない人生の貴重な時間が無駄になる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限の知識は必要!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント

ポイント下の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。

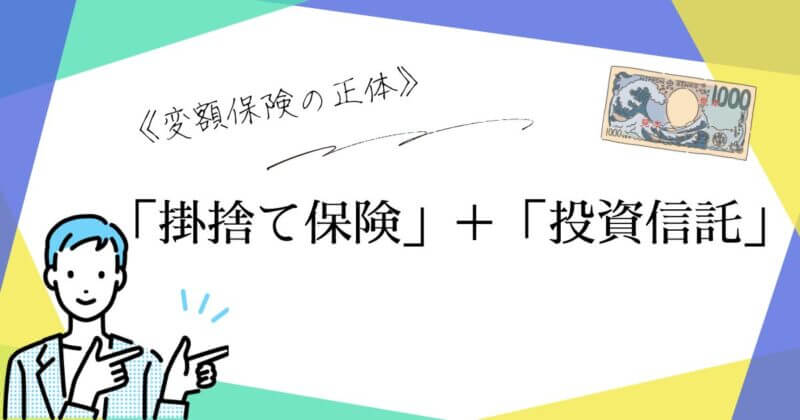

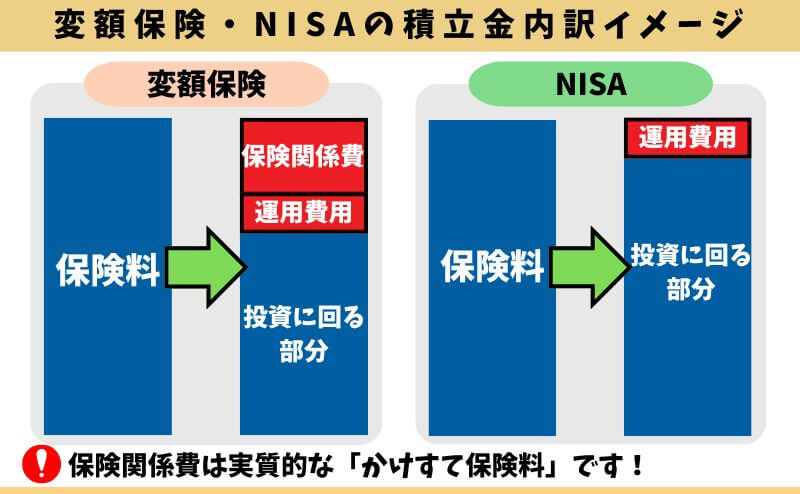

「かけすて保険」と「投資信託」が合体したのが変額保険

「かけすて保険」と「投資信託」が合体したのが、ハイブリッドつみたてライフを含む変額保険です。

保険料から保険関係費(手数料)が引かれることで、保障を持つことができますが、NISAなど保険以外で投資するより運用効率が悪くなります。

ハイブリッドつみたてライフの運用方法は投資信託なので、個人で投資するのと比べて「損しにくい」「リスクが低い」「保険のほうが安心」ということは一切ありません。

もしこのようなセールストークを受けているなら、![]() 顧客利益を優先してくれるFP相談窓口に相談し直したほうがいいです。

顧客利益を優先してくれるFP相談窓口に相談し直したほうがいいです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢を教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績/

ハイブリットつみたてライフの評判・口コミ

SNS上の口コミ自体が少ないですが、変額保険の中でも特に複雑な仕組みであることを懸念している声が多いです。

筆者の相談者からもNISAで積立投資した方が良い、新NISAを使うべきという声をよく聞きます。

なにが違う?NISA・iDeCoとの概要比較!

ハイブリッドつみたてライフの特徴は『保障』があることです。

しかし、他の類似商品と特徴を比べると、長期継続のしやすさ、税制面の優遇など、保障以外の部分はNISAのほうが使い勝手が良いです。

資産形成目的で保障がいらないなら、保険関係費等の手数料が掛からず、運用益へ課税されにくく将来の資産最大化が見込めるNISA・iDeCoのほうがFPとしてオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ハイブリッドつみたてライフ】と【NISA】を比較!

同じ年率リターンだった場合を数字で比べると、NISAの方が「年率3%:453万」、「年率6%:1,006万」もお金が大きく増えます。

なぜなら、ハイブリッドつみたてライフは「保険関係費(手数料)」が引かれるので、運用に回っているお金が少なく運用効率が悪いからです。

- 対象者 : 30歳(男性)

- 保険料 : 2万

- 保険期間・払込期間:70歳まで

- 保障額:1,340万

| 最低積立額 | 積立ノルマ | 払込総額 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①ハイブリッドつみたてライフ | 5,000円〜 | あり | 960万 | 1,399万 (146%) | 2,976万 (310%) |

| ②NISA | 100円〜 (金融機関による) | なし | 960万 | 1,852万 (176%) | 3,982万 (414%) |

| 差額(②−①) | ー | ー | ー | 453万 | 1,006万 |

同じお金・時間をかけるなら、お金が大きく増えているほうが誰だって嬉しいです。

運用目的でハイブリッドつみたてライフを検討中で、ムダな手数料を払いたくないなら、視野を広げて保険以外の運用方法と比べてから入るかどうか決めることをオススメします。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ハイブリッドつみたてライフのデメリット

- 【デメリット①】最大15.3%?保険関係費が高すぎる

- 【デメリット②】個人で投資するより運用費用が高い

- 【デメリット③】積立金ノルマがある

- 【デメリット④】死亡保障を付けなければならない

- 【デメリット⑤】ファンドを一つしか選べない

【デメリット①】最大15.3%?保険関係費が高すぎる

NISA・iDeCoにはない、保険特有の手数料「保険関係費」が高く、運用効率がかなり悪くなります。

| 項目 | 手数料率 |

|---|---|

| 契約の締結等に必要な費用 | 年0.38%〜3.37% |

| 死亡保険金を最低保証 するために必要な費用 | 年0.0060%〜15.3015% |

ハイブリッドつみたてライフは、他社では開示していない「保険関係費」の手数料率を開示してくれているので親切です。

しかし、契約しただけで最大3.37%、保障料として最大15.3%もの手数料は客観的にみて高すぎます。

たとえ運用実績が良くても、手数料が高いとせっかくの運用益を喰われてしまい、元本割れリスクが高くなってしまうので要注意です。

≫実質利回り低すぎ!T&Dの変額「ハイブリッドつみたてライフ」見積書・運用レポートに注意

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【デメリット②】個人で投資するより運用費用が高い

ハイブリッドつみたてライフで選べる投資先の手数料は、個人で同等の投資先で運用するより手数料(運用費用)が高いです。

たとえば、純資産額が大きい「米国株式型」と「世界株式型」で見ると、運用方針はまったく一緒なのに、ハイブリッドつみたてライフの運用費用のほうが高いです。

ニッセイ外国株式インデックスファンドHP、ニッセイNASDAQ100インデックスファンドHPの情報を元に作成

投資の世界において、同等の運用方針なら手数料が安いほうを選ぶのが鉄板です。

ハイブリッドつみたてライフは運用費用にプラスして「保険関係費」がかかるので、総合的にみて手数料が高すぎます。

運用費用が、個人で投資するより高いなんて聞いてない…

個人で運用した場合と、この保険で運用した場合を、具体的な数字で比較されていない…

このような状況なら、「自己利益を優先する保険営業」である可能性が高いので、顧客利益を優先してくれる知識豊富なFPに相談し直すことをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を優先してくれる優秀FPに保険相談できる窓口ランキング

【デメリット③】積立金ノルマがある

一年毎に積立ノルマがあり、年数に応じた保険料を必ず納めている必要があります。

- 2年目までの積立金ノルマ:10万

- 2年目までの払込出来た保険料:8万

→差額2万(払った保険料8万 − 積立ノルマ10万)を払わないと契約が続けられない

| 経過年数 | 年間積立ノルマ |

|---|---|

| 1年目 | 5万 |

| 2年目 | 10万 |

| 3年目 | 15万 |

| 4年目 | 20万 |

| 5年目 | 25万 |

| 6年目 | 30万 |

| 7年目 | 35万 |

| 8年目 | 40万 |

| 9年目 | 45万 |

| 10年目 | 50万 |

ポイントNISAやiDeCoは積立ノルマはなく、自分のペースで積立できます。

【デメリット④】死亡保障を付けなければならない

ハイブリッドつみたてライフは、絶対に死亡保障がついてきます。

保障がいらない人や、運用目的で考えている人だと、本来いらない「保障料(保険関係費)」が保険料から引かれてしまうのは大きなデメリットです。

死亡保障を最低限の50万にして、他の変額有期保険より運用効率を上げることもできますが、保障を小さくするなら保険に入る意味がありません。

最初からNISAなど、保険以外の運用方法を考えたほうが無難です。

ポイント保障がいらないのに、保障料を払うほどムダなことはない。

【デメリット⑤】運用先を一つしか選べない

ハイブリッドつみたてライフは、一度に複数の投資先を選ぶことができません。

たとえば、「米国株式型」と「日本株式型」に分けて運用したくても、一度に選べるのはどちらか1つだけです。

複数の投資先に並行して投資できないのは、ハイブリッドつみたてライフ特有のデメリットです。

ポイント最初は運用先A → 運用先Bに切替えた場合、

運用先Aで投資したものはそのまま残すこともできる。

メリット

- 【メリット①】保険料支払いの自由度が高い

- 【メリット②】死亡保険金額を調整できる

- 【メリット③】三大疾病保障を付けられる

【メリット①】保険料支払いの自由度が高い

保険料は5,000円〜10万円以内で、いつでも自由に増額・減額・支払中断・再開ができます。

さらに、一括払い(ボーナス払・スポット入金)もできたりと、変額保険の中で最も保険料支払いの自由度が高いです。

ポイント変額保険は長く続ける前提で入る保険!

長く続けやすい仕組みは、他社にないメリット!

【メリット②】死亡保険金額を調整できる

保険料とは関係なく、死亡保険金を最低50万〜所定の範囲内で設定できます。

たとえば、保障がいらない人なら死亡保険金を最低額50万にして、保険料から引かれる「保険関係費」を抑え、運用効率を上げることも可能です。

しかし、変額保険に入る最大のメリットは「保障があること」なので、保障を最小限にするならこの保険に入る意味はありません。

ポイント保障額を最低限にするくらいなら、NISAなど保険以外で最初から投資したほうがいい!

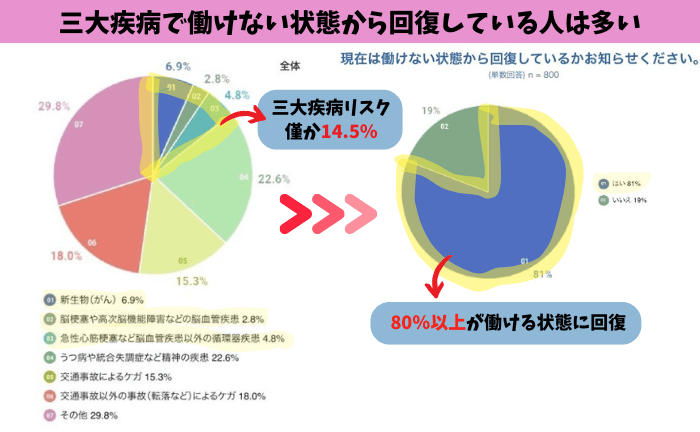

【メリット③】三大疾病保障を付けられる

資産形成サポート特約をつければ、三大疾病にも備えられます。

しかし、日本は公的保障が充実しており、三大疾病といえど医療費で生活破綻する人はほとんどいません。

客観的にみて、三大疾病リスクが低い若年層のうちに資産形成を頑張れば、いざという時に頼れる貯金ができあがり、それがどんな時にでも使えるあなた専用の保険になります。

もし三大疾病保障をつけるなら、他社でも三大疾病保障ありの変額保険はあるので比較してから選びましょう。

≫メットライフ 『ライフインベストプラス』はこちら

≫アクサ生命 『ユニットリンク年金』はこちら

他社の変額有期保険と違うポイント

- 【ポイント①】保険料を減額・支払い中断しても保障は減らない

- 【ポイント②】積立金を引出したあとも積立を続けられる

- 【ポイント③】保障は一度下げたら元に戻せない

- 【ポイント④】スポット入金は10万円以上から出来る

【ポイント①】保険料を減額・支払い中断しても保障は減らない

ハイブリッドつみたてライフは他変額保険と違い、保険料を減額したり支払い中断しても「保障の減額」を申し出ない限り保障は減りません。

しかし、保障が減らないということは、保障料(保険関係費)はそのままなので、単純に運用効率が悪くなってしまいます。

<保障そのまま!保険料を減額前・後の運用効率イメージ>

※保険料1万 → 5,000円に下げた場合

・減額前:投資される部分 → 7,000円、保険関係費 → 3,000円

・減額後:投資される部分 → 2,000円、保険関係費 → 3,000円

もし、契約年数が浅いうちに保険料支払いを中断した場合も、保障額をそのままにしておくと、貯まっているお金から保障料(保険関係費)を引かれてしまいます。

保障料(保険関係費)で積立金が喰い潰されてしまい、残高0円になったら強制的に契約解除されるので、保険料と保障のバランスはしっかりとっておきましょう。

ポイント保険・投資を分ければ、互いに干渉しない!

自由にコントロールでき、ストレスが少ない!

【ポイント②】積立金を引出したあとも積立を続けられる

保障の減額をせず、積立金を引き出すことができます。

<他社との積立金の途中引出しの違いイメージ>

・ハイブリッドつみたてライフ → 保障を減額せず積立金を引き出せる

・他社の変額保険 → 保障を減額して、減額相応分の積立金を引き出す

さらに、ハイブリッドつみたてライフなら、積立金を引出したあとに保険期間が残っているなら、毎月積立やスポット入金をしていけます。

【ポイント③】保障は一度下げたら元に戻せない

死亡保障を一度下げたら、元に戻すことが出来ません。

この点は、他社の変額保険と一緒です。

【ポイント④】スポット入金は10万円以上から出来る

途中でまとまった資金を投入できる「スポット入金」は、10万円以上からできます。

スポット入金の流れは、以下の通りです。

契約者から連絡し、いくらスポット入金したいのか申し出します。

保険会社から所定の振込票が自宅に届きます。

入金して完了。

新設された「ドルコスト平均プラス特約」をつければ、スポット入金した保険料を10分割にして、10ヶ月にわたり毎月投資する時期を分散してくれます。

相場が一定以上ブレた場合、10分割された金額より、投資される金額が少なくなったり、多くなったりすることもあります。

【現役FPぶっちゃけ】保険営業が教えてくれない事実

- 【ぶっちゃけ①】運用目的ならNISAやiDeCo等で投資した方が確実に良い

- 【ぶっちゃけ②】保険と投資は分けた方が合理的であること

- 【ぶっちゃけ3】後悔しないようセカンドオピニオンは必要不可欠

【ぶっちゃけ①】運用目的ならNISAやiDeCo等で投資した方が確実に良い

ハイブリッドつみたてライフは割高な手数料(保険関係費)が掛かり運用効率が非常に悪いです。

この事実は保険販売側にとって不利な情報なのので、詳しく教えてくれないことも多いでしょう。

保険に頼らずNISAやiDeCo、投資信託をした方が保険関係費を掛けずに投資できるので、運用目的なら変額保険自体に入るべきではありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ②】保険と投資は分けた方が合理的であること

保障は「かけすて」、投資はNISAなど「保険以外」に分けるだけで、誰でも簡単にハイブリッドつみたてライフより優れた備えができます。

保険販売が仕事の保険営業は、すべての悩みを保険で解決する提案しかしてくれません。

もしあなたが、将来のためにムダのない備えをしたいなら、保険に限定しない悩みの解決策を教えてくれる知識豊富なFPに相談することをお勧めします。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】後悔しないようセカンドオピニオンは必要不可欠

ハイブリッドつみたてライフ以外の変額保険との比較、NISA・iDeCoとの具体的な比較をしないで入ると、あとで後悔します。

もし変額保険に入るなら、『変額個人年金』は『つみたてNISAに最も近い変額保険』なので絶対に比較しましょう。

比較する時は、必ず見積書で具体的な数字を見せてもらって下さい!

NISA・iDeCoと数字比較してもらってない…

それなら投資知識豊富なFPに相談して、変額個人年金・NISA・iDeCoを含めたセカンドオピニオンを受けることをオススメします。

セカンドオピニオンの結果、ハイブリッドつみたてライフが一番良いと思ったなら、それが最適な選択であることの証明です!

ポイントハイブリッドつみたてライフは長期継続前提の保険です。

入る前に手間を惜しまなければ、あとで後悔しないで済みます!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ハイブリッドつみたてライフの注意点

- 【注意点①】減額・一部解約も確定申告は必要

- 【注意点②】実質利回りは見積書と大きな差がある

- 【注意点③】学資保険代わりにするのはやめた方がいい

【注意点①】減額・一部解約も確定申告・住民税の申告は必要

「期間を分けて、減額・一部解約をすれば非課税」と、税金の抜け道を案内する保険営業もいますが、受取る解約返戻金や運用益の有無によって、確定申告か住民税の申告をしなければいけません。

- 確定申告:受取った解約返戻金に対する払込保険料より、50万以上増えていれば必要

- 住民税の申告:解約返戻金の金額に関わらず、運用益があれば必要(確定申告をする場合は不要)

ちなみに、保険会社は解約返戻金を契約者に払うと同時に、「支払い調書」を所管税務署に提出するので、解約返戻金を受けとったことを隠すことはできないです。

課税される・されないを気にしたくないなら、運用益に1円も課税されず、確定申告・住民税の申告もいらないNISAで運用するほうがオススメです。

【注意点②】実質利回りは見積書と大きな差がある

高い手数料(保険関係費)が積立金から引かれるので、見積書記載の利回りより実質利回りが低くなります。

上記のケースで年率6%なら、積立金は3,983万円になっていないといけません。

差額の1,005万円は、保険会社へ払う手数料です。

≫実質利回り低すぎ!T&Dの変額「ハイブリッドつみたてライフ」見積書・運用レポートに注意

ポイント投資で重要なのは実質利回り!表面上の利回りに惑わされてはダメ!

【注意点③】学資保険代わりにするのはやめた方がいい

ハイブリッドつみたてライフを『学資保険代わり』として提案されるケースが増加しています。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、ハイブリッドつみたてライフを学資保険として考えるのもありでしょう。

しかし、それならNISAで積立した方が運用益非課税にでき、元本割れリスクを抑えられるのでオススメです。

≫学資保険代わりに変額保険はあり?NISAも含めた比較記事はこちら

ポイント誰でも損はしたくない!変額保険に固執するのはやめよう!

T&D生命の変額保険がおすすめな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- 積立ペースの自由度が高い変額保険に入りたい

自分で投資できず貯金しかしないなら、変額保険のほうがNISA・iDeCoほどではないが、増える可能性が高いのでオススメです。

ただし、変額保険に入るなら『変額個人年金』を必ず比較してください。

ハイブリッドつみたてライフのようにすぐ積立金の増減・中断・再開はできませんが、変額個人年金は契約して一定期間を超えると積立金の増減など同じ変更が自由にできるようになり、期待リターンも高いからです。

もし変額個人年金の提案を受けていないなら、FP無料相談サービスでハイブリットつみたてライフと変額個人年金、NISAもついでに具体的な比較をしてもらうことをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

T&Dの変額保険「ハイブリッドつみたてライフ」をやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 同じ時間と同じ費用を掛けるなら、運用成果が良くなる可能性が高い方が良い

- 資産形成の遠回りをしたくない人

このような人はハイブリッドつみたてライフに入らない方がいいです。

特に死亡保険金を50万円に抑えて考えているなら、そもそも保障がいらない可能性が高いので一度冷静になって「本当に保障がいるのか」を整理しましょう。

将来のお金の不安を効率よく解消したいなら、変額保険ではなくNISA・iDeCoで投資を始めましょう。

もし死亡保険がないと不安なら、必要最低限の期間だけ掛捨て保険に入れば問題解決できます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上でハイブリットつみたてライフに加入したい

- 保険営業の説明だけでは理解しきれなかった

- ハイブリットつみたてライフの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\40万人以上が受講した投資の初歩講座!参加者9割が投資初心者/

\無理な勧誘一切なし!ビデオ受講は7日間好きな時に視聴可能/

公式サイト:https://www.f-academy.jp

まとめ

- NISA・iDeCoを始められないなら入る価値はあるが、ハイブリッドつみたてライフに拘る必要性がない

- 保険料支払いの自由度が高いのはメリットだが、それはNISA・iDeCoも一緒

- NISA・iDeCoを始められないなら入る価値はあるけど、ハイブリッドつみたてライフに拘る必要性がない

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 【NISA・iDeCo・変額個人年金】+【掛捨て生命保険】なら、より良い備えができます

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、ハイブリッドつみたてライフより良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント下の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。