- 学資保険の相談をしたら「学資保険を選ぶ人は少ない」と、代わりに変額保険を勧められた。

- ネットで調べると、変額保険の評判が悪くて不安…

- NISAも気になるし、何がどう違うのかわからない…

- あとで後悔はイヤ!学資保険として変額保険あり?NISAとどっちが良いか客観的情報を教えて!

「学資保険は増えない!入る人がほとんどいない」「NISAのように運用しながら死亡保障が持てる」など、学資保険の代わりに変額保険をオススメされるケースが急増しています。

でも、変額保険の口コミを検索すると「変額保険は手数料が高すぎる」「保険と投資は分けるべき」「NISAのほうが有利」などの悪い声が多く、やめたほうがいいのか迷ってしまいますよね。

教育費の備えを真剣に考え、このブログまで辿り着いたあなたには、保険で損・後悔をして欲しくないです。

実は、万が一の有無に関わらず変額保険より有利な備え方があることを、保険を売ることが目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の家計・保険相談など「お金の悩み」を解決してきた筆者が、初心者でもわかるように学資代わりに変額保険・NISAはありなのか、どっちが良いのかを客観的数値をもとに解説します。

最後まで読めば、変額保険・NISAどっちが良いのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- 進学費用の目安はいくら?今必要な積立額をチェックシュミレーターで確認可(無料)!

- 学資保険として変額保険を使うべき理由がないこと

- 学資保険代わりに変額保険・NISAを活用すべき人の考え方

- 学資保険と変額保険・NISAの特徴や違い

- 保険・教育費の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最近の円高、株安で焦っているなら投資知識が不足してます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

【超重要】大学費用を把握しておこう

最もお金が掛かる教育費「大学費用」を貯めるために、学資保険・変額保険・NISAを検討しているなら、いくら必要なのかを把握しておく必要があります。

登山をしたいから登山靴を買うように、目的(大学費用を貯める)を達成するために、手段(積立方法)を選ぶという手順を踏まないと、訳がわからなくなってしまうからです。

| 自宅 (年間目安) | 下宿 (年間目安) | |

|---|---|---|

| 国立大学 (4年制) | 525万 (131万/年) | 801万 (200万/年) |

| 私立文系大学 (4年制) | 701万 (175万/年) | 988万 (247万/年) |

| 私立理系大学 (4年制) | 835万 (209万/年) | 1,123万 (281万/年) |

| 私立家政・芸術・体育 ・保健科大学 (4年制) | 781万 (195万/年) | 1,069万 (267万/年) |

| 私立医歯系大学 (6年制) | 2,536万 (423万/年) | 2,950万 (492万/年) |

| 私立短大 (2年制) | 357万 (179万/年) | 483万 (242万/年) |

たとえば、自宅から私立文系大学へ通わせる場合、4年間で701万円(年換算175万、月換算14.5万)も掛かる可能性があり、誰でも気軽に払える金額ではありません。

教育費・積立シミュレーター

<18歳までにゼロから701万を貯めるなら、毎月いくらの積立が必要?>

・子ども0歳 → 32,453円

・子ども3歳 → 38,944円

・子ども7歳 → 53,106円

・子ども10歳 → 73,020円

・子ども15歳 → 194,722円

「大学費用で将来困りたくない」「子どもに教育ローンを背負わせたくない」「進学したいなら気持ちよく進学しなさいと言いたい」と思うなら、積立を早く始めて、長く続けたほうが確実に有利です。

学資保険・変額保険・NISAの特徴をまとめて比較

学資保険と変額保険、NISAの特徴を客観的にまとめました。

NISAは最も積立ペースの柔軟性が高いので長期継続しやすく、運用益非課税と税制面でも優遇されており保障がない点を除けば優位性が際立ちます。

| 保障 | 積立限度額 | 積立額の増減 | 積立中断・再開 | 積立金の途中引出 | 積立金の元本保証 | 税制優遇 | 健康状態審査 | |

|---|---|---|---|---|---|---|---|---|

| 学資保険 | 保険料払込免除 | なし | 不可 | 不可 | 原則不可 (各社による) | あり | なし | あり |

| 変額保険 | 死亡保障 | 各社による | 不可 | 原則不可 (各社による) | 原則不可 (各社による) | なし | なし | あり |

| NISA | なし | 年360万 (生涯1,800万) | 可能 | 可能 | 可能 | なし | 非課税 | なし |

学資保険と変額保険は「保険契約」なので、積立額のコントロール(増やす・減らす・中断・再開など)が自由にできず、出来たとしても様々な制限があります。

たとえば、毎月3万円を積立をしていくとします。

今は大丈夫でも、転職や退職で経済状況が悪化したり、子どもの成長に伴い教育費が上がり家計を圧迫し、3万円の積立が厳しくなってしまうケースは多いです。

学資保険・変額保険・NISAはいずれも「時間をかけてお金を育てる方法」なので、それならデメリットなく経済状況に合わせて積立額をコントロールできたほうが、長く続けやすいです。

ポイント

ポイントNISAは運用益非課税が魅力!自由度も高いから積立投資で最も難しい「長期継続」がし易いのも大きなメリット!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

学資保険のポイント

高齢者世代は学資保険は積立金が増えるイメージを持っており、子供が産まれたら入っておきなさいと言われるケースが多いです。

でも、今の学資保険は昔と比べて大きく改悪されてしまっており、メリットがあまりないのは事実です。

| メリット | デメリット |

|---|---|

| 契約者が積立期間中に死亡した以降の保険料免除 契約者に万一のことがあってもなくても教育費を貯められる | 途中解約すると損する可能性がある 時間を掛ける割に積立金は増えず返戻率が低い 積立額の増減・中断・再開はできない 積立金の途中引出しは原則できない 契約者の健康状態によっては入れない |

変額保険のポイント

15年以上の積立期間をもてる状況なら、学資保険よりリスクはあるけど積立金が増える可能性がある変額保険に入る人が多くなっています。

今の低金利時代では、ノーリスクでお金を増やすのはできません。

| メリット | デメリット |

|---|---|

| 契約者が死亡したら死亡保険金が受け取れる 死亡保障には最低保証があり運用成果に左右されない 運用成果が良ければ積立金と保障が増える可能性がある | 途中解約すると損する可能性が高い 保険関係費(手数料)が高い お金を使いたい時期の相場が悪いと元本割れを起こす可能性がある 原則、積立額の増減・中断・再開はできない 原則、積立金の途中引出しは原則できない 契約者の健康状態によっては入れない |

NISAのポイント

保障がない点を除けばNISAは学資保険や変額保険より総合的にみて優位性が高いです。

税制面でも優遇されており、NISAを使わないのは勿体ないです。

| メリット | デメリット |

|---|---|

| 税制面で優遇されており運用益非課税非課税運用期間は無期限 積立額の増減・中断・再開がいつでも出来るので長期継続しやすい 積立金の途中引出しがいつでもできる 運用成果が良ければ積立金と保障が増える可能性がある 健康状態審査はなく始めやすい | 保障がない 運用成果によっては元本割れを起こす可能性がある |

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

変額保険・NISAで教育費の積立をしても問題ない人

- 最低10年以上(できれば15年以上)の積立期間が取れる

- 教育費を使うタイミングでの元本割れリスクを許容できる

- 既に教育費に使える、ある程度の貯金がある

- 変額保険・NISAと並行して貯金もしていける

このように考えなら、変額保険・NISAを学資代わりに使うのはありです。

しかし、そうでないなら堅実に貯金や学資保険を考えましょう。

特に貯金が全くない状態で、積立額すべてを変額保険やNISAなどリスク性商品に掛けるのは無謀ですし、暴落時の精神的ダメージが懸念されるので「リスク性商品に全振り」するのはやめましょう。

変額保険・NISAどっちを選ぶべきか悩んでいるなら、NISAを優先的に使うのがオススメです。

具体的な理由・数字的根拠は、この記事内で解説してますので最後までご覧ください。

どれがいい?学資保険・変額保険・NISAを同等条件で比較検証!

- 【比較検証①】18年後の期待リターンを比較!

- 【比較検証②】保障は「かけすてが有利」が本当なのか検証!

- 【結論】学資代わりなら「NISA & かけすて保険」が合理的

- 学資保険・NISAの併用もあり

【比較検証①】18年後の期待リターンを比較!

学資保険・変額保険・NISAを同等条件で比べると、保障は変額保険が、期待リターンはNISAが優れていることがわかります。

- 対象者(親) : 30歳(男性)

- 子供:0歳

- 保険料 : 2万円

- 積立期間:18歳まで

- 目的:大学進学費用

※1:変額保険、NISAは年率6%リターンと仮定し計算

※2:変額保険は課税なしで計算(課税ありだと実際のリターンはもっと低くなります)

| 積立額 | 積立総額 | 保険期間 | 死亡保障 | 18年後の成果 (返戻率) | |

|---|---|---|---|---|---|

| 【学資保険】 ニッセイ学資 | 20,025円 | 432.5万 | 22年 | なし | 447.4万 (103%) |

| 【変額保険】 ユニットリンク | 20,000円 | 432万 | 25年 | 742,2万 | 640万 (148%) |

| 【NISA】 | 20,000円 | 432万 | ー | なし | 774万 (179%) |

ちなみに、変額保険・NISAの運用益の差額を月換算すると、毎月6,203円をかけすて保険料として払っているのと一緒です。

このように、同等条件で数字をもとに比較しないと、どれを選んだほうがいいか客観的な判断ができません。

【比較検証②】保障は「かけすてが有利」が本当なのか検証!

よく「保険は投資は分けたほうがいい」「保障はかけすて保険のほうがいい」という口コミが多いですが、果たして本当なのでしょうか。

かけすて保険は「定期保険」と「収入保障保険」の2種類をもとに、変額保険と同等条件(保険期間25年、保障742万)をベースに保険料を調べます。

- 対象者(親): 30歳(男性)

- 保険期間・払込期間 : 25年

- 保障額の目安:742万

※定期保険は100万円単位でしか設計できないため、800万で設定

※収入保障保険は保証期間10年、非喫煙優良体、最低保険料の影響で月8万の保障で設定

| 死亡保障 | 月額保険料 | 支払総額 | |

|---|---|---|---|

| オリックス 定期保険 | 800万 | 1,400円 | 42万 |

| FWD生命 収入保障保険 | 2,400万 (月8万で設定) | 1,033円 | 31万 |

【比較検証①】で、変額保険・NISAで同じ年率リターンだった場合、NISAのほうが134.7万も大きく増えました。

NISAで増やした積立金からかけすて保険料を引いても、NISAのほうが手元に残るお金が多くなり、もし万が一のことがあった時も変額保険より保障が手厚くなります。

口コミ通り「保険と投資は分けるべき」という声は、変額保険・NISAの運用益の差額と、かけすて保険で変額保険と同等の保障を持った場合の保険料を比べると事実であることがわかりました。

どれを選ぶかは自由ですが、あとで後悔しないためにも「口先だけの比較」より「数字で比較」したほうがいいです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

【結論】学資代わりなら「NISA & かけすて保険」が合理的

万が一のことがあっても、なくても教育費に困らない備えをしたいなら、「NISA & かけすて保険」のほうが経済合理性が高いです。

変額保険より万が一の保障が手厚く、かけすて保険料を考慮しても期待リターンが高いだけでなく、状況変化に柔軟に対応できます。

例えば、子どもが進学しなかったり、想定より目標額を早めに貯めることができたなら、「かけすて保険」を続ける理由がなく、見直しすればかけすて保険料をより抑えることができます。

教育費の備え方に強いこだわりがないなら、保険・投資を分けたほうがいいです。

もしNISAをやりたいけど投資先で迷って二の足を踏むくらいなら、検討していた変額保険の投資先と同等の銘柄を選んで始めるのがオススメです。

学資保険・NISAの併用もあり

すべてNISAで投資するのは不安。

でもお金を増やしたい。

このように思うなら、NISAに一点集中させる必要はなく「NISA+学資保険」や「NISA+貯金」のように、あなたのリスク許容度に合わせて柔軟な設計をすれば大丈夫です。

NISAで推奨されているのは15年以上の長期投資です。でも今からだと大学進学まで15年も積立期間が取れない人もいます。

例えば、毎月2万円の積立ができるなら、1万円ずつNISAと学資保険に振り分けるという選択肢もありです。

<毎月2万円を18年積立した場合の期待リターンのイメージ>

・学資保険に2万円:432万 → 445万

・学資保険に1万円、NISAに1万円:432万 → 609万(学資保険:222万 + NISA:387万)

※NISAは年率6%と仮定し計算

もちろん、学資保険の予算を削った分の保障はなくなりますが、万が一に備えて収入保障保険などのかけすて保険で備えれば、大きな問題にはなりません。

学資保険・NISAのように「安全資産 + 投資」を併用すれば、どちらか一方に偏るより期待リターンが高く、資産バランスも良くなります。

リスク許容度に合わせて、目的に向けた積立方法を選びましょう。

NISAではなく変額保険がオススメな人

- NISAを自分で始めることが出来ない

- 手軽に投資を始めたい

- 色々考えたり、手続きするのが面倒

このように考え、ただ貯金するだけなら変額保険がオススメです。

NISAより期待リターンは低いですが、変額保険でも長期的に見れば積立金が増える可能性が高いからです。

ちなみに変額個人年金は学資保険と同じく、保険営業の販売手数料が低い保険なので、提案をされる機会が少ないのが懸念点です。

もし変額保険の提案を受けたのに変額個人年金の提案を受けていないなら、知識豊富なFPに![]() セカンドオピニオンを含めて相談し直すことをオススメします。

セカンドオピニオンを含めて相談し直すことをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

なぜ?学資保険じゃなく変額保険をオススメされる理由

- 【理由①】返戻率が低い!学資保険はほとんど増えない

- 【理由②】学資保険は保険営業の販売手数料が安すぎて売上にならない

- 【理由③】教育費は上昇傾向!インフレ対策!

【理由①】返戻率が低い!学資保険はほとんど増えない

学資保険の平均リターンは18年かけて積立金が1〜3%増えるのが相場で、ほとんど増えません。

かんぽ生命の学資保険「はじめのかんぽ」を参考に、実態を見てみます。

<はじめのかんぽのイメージ>

・保険料の支払い総額:304万円(14,100円 × 12ヶ月 × 18年 = 304万)

・学資保険金の受取総額:300万

・返戻率:98.5% → 4万円の元本割れ

※契約者:30歳(男性)、子ども:0歳、大学進学コースでシュミレーション

このように、有名保険会社の学資保険でも元本割れを起こします。

学資保険は時間をかける割に高い利回りを見込めないので、リスクは上がりますが変額保険など、期待リターンが高い学資保険以外の保険をオススメしてきます。

ちなみに、返戻率120%ほどを見込める学資保険もありますが、学資保険金の一部が22歳(大学卒業時)にならないと受け取れない大きな欠陥があるので注意してください。

ポイント学資保険は「返戻率」ではなく、「受取時期」を確認しないと痛い目に遭う可能性が高い。

【理由②】学資保険は保険営業の販売手数料が安すぎて売上にならない

学資保険の販売手数料は「ボランティア」と保険営業が言うほど低いです。

学資保険の販売だけでは儲からないので、変額保険など学資保険以外の貯蓄型保険をオススメされます。

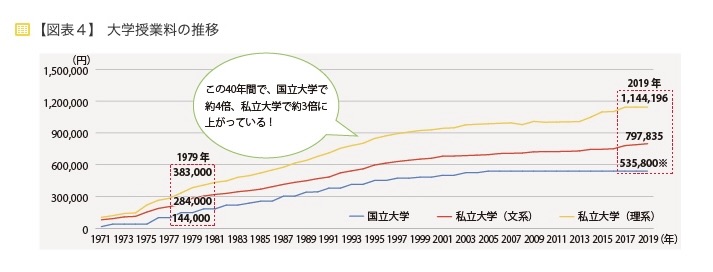

【理由③】教育費は上昇傾向!インフレ対策!

| 1979年の授業料 | 2019年の授業料 | |

|---|---|---|

| 国立大学 | 144,000円 | 535,800円 |

| 私立大学(文系) | 284,000円 | 797,835円 |

| 私立大学(理系) | 383,000円 | 1,144,196円 |

1979年〜2019年までの40年間で国立大学の授業料は約4倍、私立大学の授業料は約3倍上がっています。

今後も大学授業料は上がっていくことが考えられ、学資保険は積立金がほとんど増えないのでインフレ対策として変額保険を勧めてきます。

失敗しない!現役FPのアドバイス

- 目的(ゴール)を決めてから、手段(積立方法)を決めたほうがいい

- 貯金も大事!教育費を投資性商品だけで備えるのはやめて

- 現役FPの筆者はどのように教育費を貯めている?

目的(ゴール)を決めてから、手段(積立方法)を決めたほうがいい

あなたの目的(いつまでにいくら貯めたいか)を決めてから、積立方法を決める手順を踏んだほうが、あとで後悔しないで済みます。

変額保険・NISAはあくまで目的達成に向けた一つの手段でしかなく、必ずしも変額保険・NISAなどの投資性商品に頼らなくてもいいケースもあるからです。

まずは教育費シュミレーターをもとに、いくら・いつまでに貯めたいかを決めてから、その目的を叶える手段(積立方法)を選んでください。

教育費・積立シミュレーター

ちなみに積立方法は保険以外にもたくさんあります。

あなたのゴールを決めた後は、貯蓄型保険の代替案を解説している別記事を参考にすれば、失敗しない教育資金準備ができるのでチェックしてください。

貯金も大事!教育費を投資性商品だけで備えるのはやめて

教育資金をすべて投資性商品に充てるのは、リスクが高いのでやめたほうがいいです。

教育費は決まった時期に確実に必要になるので、その時に相場がどうなっているかわからないからです。

変額保険やNISAで教育費の積立をするなら、暴落時に困らないように貯金も並行していくのがオススメです。

ポイント低金利とはいえ貯金は大事!進学時期に暴落が起きたら貯金から立替えよう!

現役FPの教育資金の備え方

私は子どもが二人しますが、どちらもNISA・貯金で積立し、万が一のときに備えて収入保障保険で備えています。

学資保険・変額保険より期待リターンが高く、保障が手厚くできるので、万が一の有無に関わらずお金に困らない備えをしたいと思ったからです。

私の備え方が正解という訳ではないし、色々な教育資金準備の仕方があって良いと思いますが、個人的には今のところ非常に心地よい資産バランスで教育費の準備ができており、満足しています。

変額保険はやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

変額保険は積立金から引かれる手数料(保険関係費)が高く、実質的な掛捨て保険料を払うことになるので運用効率が悪いです。

将来の教育費の為に投資を組みれて資産形成していくなら変額保険よりも運用効率が良く、期待リターンが高いNISAを利用しましょう。

もし死亡保障がないと不安なら、必要最低限の期間だけ掛捨て保険に加入しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

デメリットを理解した上で変額保険に入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- 学資保険として変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

まとめ

- 学資保険代わりに「変額保険」は十分な積立期間が取れる人や貯金がある程度ある人ならあり

- でも、どうせ積立投資するなら長期継続しやすい「NISA」を優先活用すべき!

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・教育費の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、変額保険より良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/