- 老後や将来が不安といったら、ソニー生命の変額個人年金「SOVANI」を提案された。

- NISAのような保険というけど、SOVANIならではのメリットはあるのかな…

- どっちが良いかわからないか、誰か客観的事実を教えて!

NISAより増える可能性があると、ソニー生命の変額個人年金「SOVANI」を勧められて疑問に感じていませんか?

SOVANIはNISAに最も近い変額保険で、よく勧められるケースの多いソニーの世界株式の運用実績が素晴らしいのも事実です。

しかし保障がないなら、そもそも保険に入る理由がないこと、保険以外の投資と比較して資産形成の遠回りになってしまうことを、保険営業や企業サイトでは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の家計・保険・資産形成など『お金の悩み』を解決してきた筆者が、他では教えてくれないSOVANIの客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたの大切なお金・時間を浪費しないですみます。

- 保険は万が一に備えるために入るもの!保障がない保険に入る意味なし!

- 保険料を特別勘定(投資先)に組み入れる度、3%の手数料が引かれるのはシンプルに痛い

- 餅は餅屋!資産形成するなら、運用益がすべて非課税になるNISAのほうが優位性が高い!

- 変額有期・変額終身より、SOVANIのほうが増える可能性が高いのは事実

- あなたの時間・お金を、保険でムダにしないでください

- 保険以外の金融知識が豊富なFPほど、効率悪い「貯蓄型保険」での資産形成をNISA・iDeCoより優先して勧めることはない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 保険以外の選択肢もしっかり案内できる優秀なFPが担当してくれます。

- 最低限の投資知識は必須!ビデオ視聴もできる、40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。

【基本が大切】SOVANI・NISA・変額有期保険の比較表

比較をするとSOVANIは『変額有期保険』と『NISA』の中間的存在です。

| SOVANI | NISA | iDeCo | ユニットリンク (変額有期) | |

|---|---|---|---|---|

| 死亡保障 | なし | なし | なし | あり |

| 保険関係費 | 掛かる | 掛からない | 掛からない | 掛かる |

| 解約控除 | 契約7年未満あり | なし | なし | 契約後10年未満あり |

| 積立額を増やす | 契約1年〜可 | 可 | 可 | 不可 |

| 積立額を減らす | 契約2年〜可 | 可 | 可 | 一部解約で可 |

| 積立中断 | 契約7年〜可 | 可 | 可 | 払済保険にすれば可 ※デメリットあり※ |

| 積立再開 | 契約7年〜可 | 可 | 可 | 不可 |

| 税制面 | 雑所得税 一時所得税 | 無期限非課税 | 退職所得控除 掛け金が所得控除 | 雑所得税 一時所得税 |

| 積立限度額 | 月3,000円〜10万 (1契約限度) | 月100円〜 (年360万、生涯1,800万限度) | 月5,000円〜 ※職業により限度額 は異なる | 月5,000円〜 ※クレカ払は5,000円以下も可※ |

積立投資は長く続けることでリスクを抑えてお金を増やす投資法です。

人生いつどんな経済状況の変化が訪れるかわからないからこそ、積立ペースを自由にコントロールできるSOVANIとNISAは長く続けやすく、途中解約リスクを抑えられます。

将来のあなたや、あなたの家族がお金に困らないための資産形成として考えると優先順位はこの通りです。

もしあなたが、ユニットリンクなど変額有期保険しか提案されていないなら、営利目的の保険営業か、保険以外の金融知識に乏しい担当です。

正直な話、相談する担当次第であなたの将来の資産状況は劇的に変わります。

知識豊富な優秀FPに相談すれば、保険以外の金融商品も含めて最適な資産形成を提案してくれるので、他で相談たほうが良いです。

\NISAもサポート!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

SOVANIの特徴

- 【特徴①】保障がない

- 【特徴②】保険料の増額・減額・中断・再開ができる

- 【特徴③】年金の開始時期・受取期間をあとで変えられる

- 【特徴④】投資先は16銘柄!変額保険としては豊富

- 【特徴⑤】健康告知なし!誰でも入れる

【特徴①】保障がない

変額個人年金は「変額有期」や「変額終身」と違って、保障がありません。

死亡給付金に最低保証はないので、運用成果が悪ければ元本割れする可能性もあります。

ポイント

ポイント保険は万が一の保障に備えるもの。

保障がないなら保険に入る意味がない。

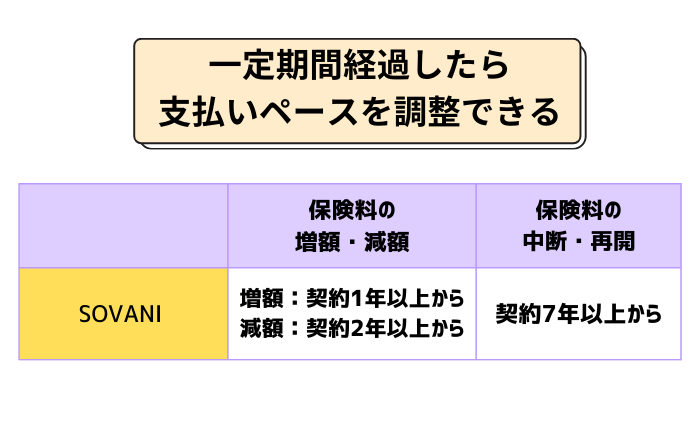

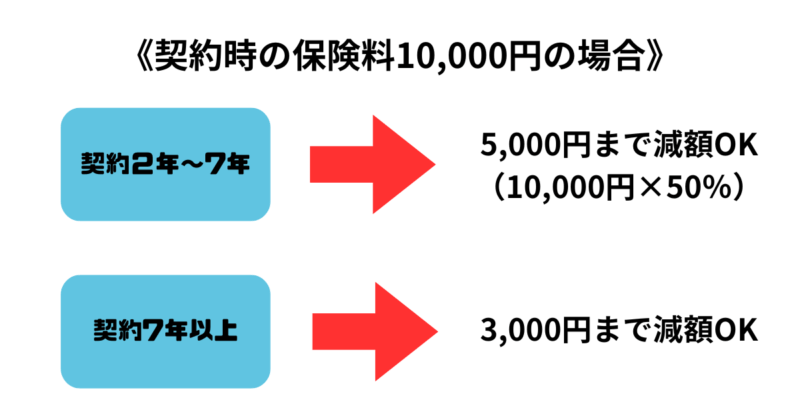

【特徴②】保険料の増額・減額・中断・再開ができる

保険料の支払いペースの自由度が高く、継続しやすい仕組みになっています。

保険料の支払いペースを自由に調整できたほうが、確実に長く続けやすいです。

ポイント保険以外なら、積立ペースは保険以上に自由で長く続けやすい。

【特徴③】年金の開始時期・受取期間をあとで変えられる

契約時に決めた年金の開始時期と受取期間は、あとで変更できます。

- 『繰上げ(前倒し)』:年金開始を早める

- 『繰下げ(先延ばし)』:年金開始を遅らせ、さらに保険料を追加支払いすることもできる

ちなみに年金開始前なら、何年に渡って年金を受け取りたいかを「5〜40年」の中で変更できます。

ポイント年金受取り開始したあとの変更は一切できなくなるので注意!

【特徴④】投資先は16銘柄!変額保険としては豊富

他社変額保険より投資先が多く、インデックスファンドの手数料も安いです。

| 特別勘定 | 運用方針 | 運用会社 | 信託報酬手数料 (年率) |

|---|---|---|---|

| バランス型20 | バランス | ディメンショナル・アイルランド・リミテッド | 0.24% |

| バランス型40 | 0.26% | ||

| バランス型60 | 0.28% | ||

| バランス型80 | 0.29% | ||

| 日本株式型TOP | インデックス | 三菱UFJ国際投信(株) | 0.0638% |

| 海外株式型MSP | |||

| 日本債券型NOP | |||

| 海外債券型FTP | |||

| 日本リート型TSP | |||

| 海外リート型SPP | |||

| 日本株式型JV | アクティブ | フィデリティ投信(株) | 0.803% |

| 日本株式型JG | ゴールドマン・サックス・アセット・マネジメント(株) | 0.6985% | |

| 世界株式型GQ | 三菱UFJ国際投信(株) | 0.594% | |

| 世界株式型GI | モルガン・スタンレー・インベストメント ・マネジメント(株) | 0.858%以内 | |

| 世界債券型GQ | 0.2805% | ||

| マネー型 | ー | 自社運用 | ー |

ほとんどの人が担当者から、アクティブファンドの「世界株式型GI」を勧められるでしょう。

でも保険関係費のせいで、実際の運用成果は運用レポートより低く、直近10年の成績はそこそこです。

≫すごくない!ソニー生命の世界株式型とNISAで全世界株式の比較はこちら

ポイントソニーの世界株式にこだわる必要はまったくない。

【特徴⑤】健康告知なし!誰でも入れる

SOVANIは死亡保障がないので、健康告知なしで入れます。

メットライフ生命なら、3つの簡易告知に該当しなければ入れる『ライフインベストアドバンス』がありますが、保障が抑制されています。

≫意味なし!持病があっても入れる「ライフインベストアドバンス」についてはこちら

しかし、保障がない・保障といえるものがないなら、保険に入る意味がないです。

ポイント保険は本来、貯金・投資などの資産形成で入るものじゃない。

それならNISAやiDeCoなど保険以外でいい。

SOVANIのデメリット

- 【デメリット①】保険関係費(手数料)が掛かる

- 【デメリット②】解約控除ペナルティーがある

- 【デメリット③】元本割れする可能性もある

- 【デメリット④】必要なときにお金を引き出せないリスクがある

- 【デメリット⑤】個人年金控除が使えない

- 【デメリット⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

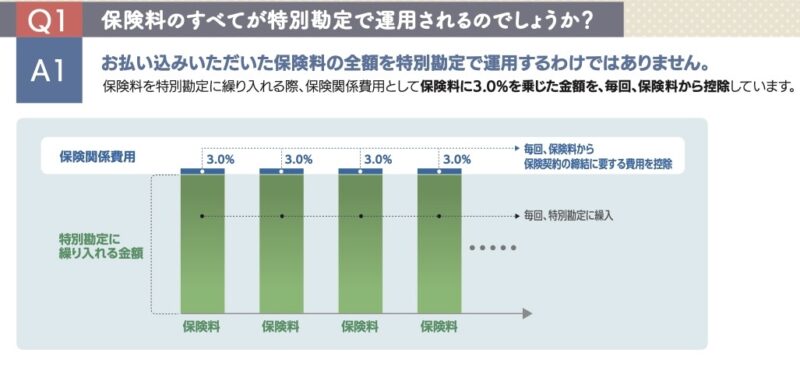

【デメリット①】保険関係費(手数料)が掛かる

SOVANIは保険料から『保険関係費(手数料)』が引かれてるので、投資される積立金が少なくなります。

| 項目 | 手数料率 |

|---|---|

| 保険契約の締結に要する費用 | 保険料に3%乗じた額 |

| 保険契約の維持などに要する費用 | 年率1.2% |

| 災害死亡保障に要する費用 | 年率0.003% |

運用成績が良くても、手数料が高ければ運用成果は悪くなり元本割れリスクが高くなるからです。

手数料とリスクを抑えて投資したいなら、NISAなど保険以外で考えましょう。

≫初心者向け!変額保険・投資信託・NISAの基本・比較はこちら

≫変額保険は手数料が高く、実質利回りが低い!ユニットリンクの具体的数値で徹底解剖!

【デメリット②】解約控除ペナルティーがある

早期解約は「解約控除ペナルティー」があり、解約返戻金が少なくされます。

途中解約防止、保険会社の損失回避のために「解約控除ペナルティー」はありますが、契約者からするとデメリットしかありません。

ポイント解約控除は契約7年以上でなくなります。

【デメリット③】元本割れする可能性もある

年金額、解約返戻金、死亡給付金に元本保証はなく、運用成果が悪ければ大損する可能性もあります。

そもそも、自分の大切な時間を身を削って稼いだお金を、数年後には退職している可能性もある他人に任せること自体間違っています。

自分のお金は自分で守るしかなく、そのためには最低限の投資知識が必要です。

何から、どう勉強したら良いかわからない…

それなら老舗マネースクールの一押し『お金の教養講座』なら、完全中立なお金のプロがお金が貯まる家計管理術、投資基礎から教えてもらいましょう。」

無料セミナーでスクールへの無理な勧誘もないので、ノーリスクで参加できるのでオススメです。

≫【2025年最新版】FPオススメ!投資初心者向け無料マネーセミナー3選をチェック

ポイントお金・投資知識は視野を広げ、将来のお金の不安を解消できる。

\完全中立なお金のプロが教えるお金知識の初歩!参加者9割が投資初心者!/

\無理な勧誘一切なし!ビデオ受講は7日間好きな時に視聴可能/

公式サイト:https://www.f-academy.jp

【デメリット④】必要なときにお金を引き出せないリスクがある

SOVANIでは、保険会社の判断で解約返戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

とはいえ、このような「お金を引き出せない状況」に陥る可能性は低いと思いますが、NISAなど個人で投資する場合、どんな状況であろうとも、SOVANIのようなお金を引き出せないリスクはありません。

ポイントお金を引き出せない状況について保険営業から説明がないなら、相談窓口を代えた方がいいです。

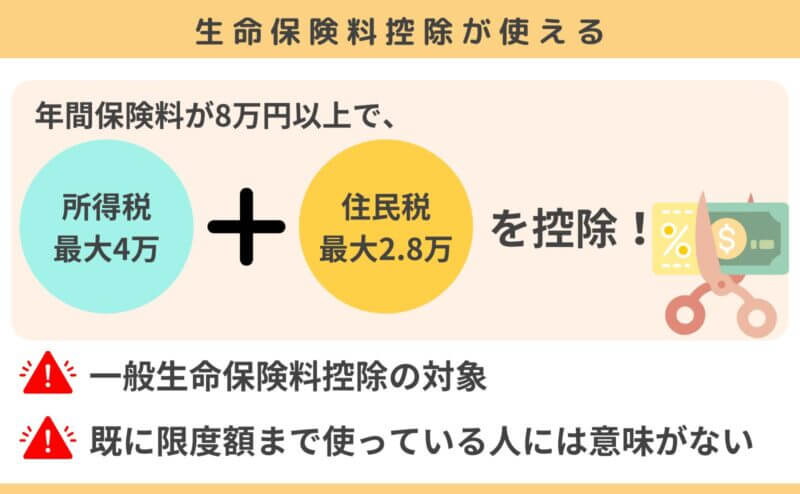

【デメリット⑤】SOVANIは個人年金控除が使えない

SOVANIは個人年金控除ではなく、一般生命保険料控除の対象です。

個人年金控除のためにSOVANIを考えているなら、使えませんので気をつけましょう。

【デメリット⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

SOVANIは資産寿命を延ばす「定率取崩し」や「定額取崩し」ができません。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

お金の引き出し方次第で、資産寿命は大きく変わります。

例えば3,000万円の運用資産を全額引出した場合と、毎月10万円使えるように取崩した場合だと、前者のほうが資産が早く枯渇してしまいます。

- ①運用資産を全額引き出し、毎月10万円使った場合

- ②運用資産のうち毎月10万円を取り崩し、残りは運用を継続した場合(年率5%計算)

運用資産を全額引出さなければならない状況を除き、資産寿命を延ばしながら必要な分だけお金を引き出す人が多いです。

金融知識豊富なFPに相談すれば、運用資産を引き出すときの出口戦略もしっかり教えてくれるので、お金に困らないよう資産寿命を延ばしたいなら相談がオススメです。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

メリット

- 【メリット①】死亡したら後継人が年金を引き継げる

- 【メリット②】死亡時は相続税非課税枠が使える

- 【メリット③】運用益の有無に関わらずいつでも引き出せる

- 【メリット④】オートリバランス機能を追加できる

- 【メリット⑤】一時払いでまとまったお金を運用できる

【メリット①】死亡したら後継人が年金を引き継げる

「後継年金受取人制度」を使えば、年金受取人が死亡してもSOVANIを引き継げます。

でも「後継年金受取人制度に関する特則」をつけて、受取人指定しておかないと使えません。

ポイント特則は無料で、いつでも中途不可できる。

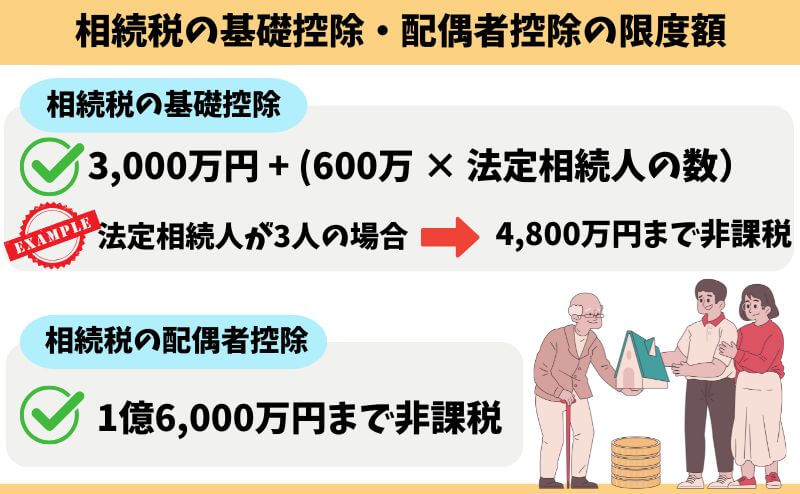

【メリット②】死亡時は相続税非課税枠が使える

SOVANIの死亡時返還金は「生命保険の相続税非課税枠」が使えます。

(例)500万円 × 3人(妻・子2人)= 1,500万円が生命保険の相続税非課税枠となる。

でも相続税には基礎控除と、配偶者の特別控除があります。

これら基礎控除などに相続財産が納まらず、保険の相続税非課税枠を使いたいならメリットになります。

でもそれなら、死亡時に運用成果に死亡給付金しかないSOVANIより、掛け金より多くの保障が持てる「かけすて保険」で備えたほうが合理的です。

ポイントSOVANIは相続税対策で入る保険ではない。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

【メリット③】運用益の有無に関わらずいつでも引き出せる

突発的にお金が必要になっても、解約せずに積立金を引き出すことができます。

しかし積立金を引き出すとデメリットもあります。

- 年金額が下がる

- 投資元本が減り、運用効率が下がる

- 契約7年未満は解約控除があり、解約返戻金が減る

できれば積立金は引き出さないでおきましょう。

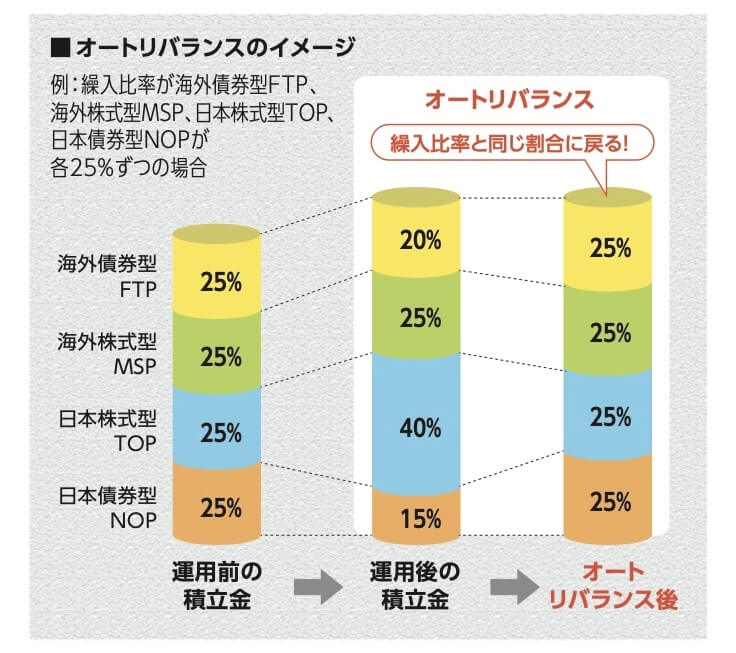

【メリット④】オートリバランス機能を追加できる

投資先の運用状況によって積立金は日々変動し、最初に決めた資産配分がズレていきます。

そのズレを自動的に補正してくれるのがオートリバランス機能です。

オートリバランス機能を付けると、毎月自動で希望の資産配分にリバランスしてくれるので、一定のポートフォリオをキープしたい人にとって便利です。

【メリット⑤】一時払いでまとまったお金を運用できる

SOVANIは資産運用向けの「一時払いタイプ」で、まとまった資金を運用できます。

一時払い保険料は10万〜3億円までの間で自由に決められ、さらに途中で保険料を追加することも可能です。

長期の資産運用として考えれば、提案されることの多い「一時払いドル建て保険」より資産運用に適しています。

≫SOVANIは一時払・月払どっちにすべきか、比較しながら徹底解説!

≫「一時払いドル建て保険」で資産運用はやめたほうがいい理由を暴露

『SOVANI』と『NISA』の運用成果を比較

同じ年率リターンだった場合、NISAの方がお金を増やせます。

SOVANIのように保険関係費(手数料)がないので、投資に回る積立金が多いだけじゃなく、運用益も非課税にできるからです。

- 年齢;30歳

- 性別:男性

- 保険期間・払込期間70歳

- 積立額:2万円

※SOVANIへの課税は考慮してません※

| 積立累計 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|

| SOVANI | 960万 | 1,782万 (185%) | 3,715万 (387%) |

| NISA | 960万 | 1,852万 (192%) | 3,983万 (414%) |

| 差額 | ー | 70万 | 268万 |

NISAと違い、SOVANIは一定以上の運用益があると確定申告・住民税の申告が必要です。

- 年金受取り:雑所得税となり、毎年確定申告が必要

- 一括受取り:一時所得税となり、解約返戻金を受け取った年の確定申告が必要

実は同条件でNISAと比較すると、SOVANIを選ぶ人はいません。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

『SOVANI』と『ユニットリンク(変額有期)』の運用成果を比較

同じ年率リターンだった場合、SOVANIの方が確実にお金を増やせます。

変額有期保険は保険関係費(手数料)が高く、投資される積立金が少ないので資産形成に不向きです。

- 年齢;30歳

- 性別:男性

- 保険期間・払込期間:70歳

- 積立額:2万円

- 変額有期保険:アクサ生命 ユニットリンク

| 累計積立額 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|

| SOVANI | 960万 | 1,782万 (185%) | 3,715万 (387%) |

| ユニットリンク | 960万 | 1,339万 (139%) | 2,914万 (303%) |

| 差額 | ー | 443万 | 801万 |

ユニットリンクは死亡保障があるから、万が一のことを考えたらSOVANIより良いと勧めてきますが、年率3%で443万、年率6%で801万もの差額が出ます。

これなら、ユニットリンクと同じ保障期間で、かけすて保険に入ったほうが安いです。

(例)40年の差額を月換算すると、

・年率3%:9,229円(443万 ÷ 40年 ÷ 12ヶ月)

・年率6%:16,687円(801万 ÷ 40年 ÷ 12ヶ月)

ユニットリンクは保険関係費(手数料)として保険料をかけすてているのと一緒!

具体的数値で比較すると、ユニットリンクなどの変額有期保険を選ぶ人はいません。

もしSOVANIを提案されず、ユニットリンクなどの変額有期保険しか提案されていないなら、自己利益しか考えていない担当者の可能性が高いので、知識豊富なFPに相談しなおすことをお勧めします。

≫【2025年最新版】現役FP厳選!知識豊富なFPに相談できる窓口ランキング

ポイント変額有期保険は保険営業がかなり儲かる保険。

不利になるこの事実は、教えてくれないことがほとんどです。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

保障が必要なら、かけすて保険に入ればいいだけ

これは「保障があるから変額有期保険がいい」と、SOVANIとNISAの選択肢を潰されている人向けの情報です。

実は、かけすて保険に入ったほうが変額有期保険より「死亡保障に払う保険料」が安いので、

このように、資産形成に適した投資方法とかけすて保険を組み合わせて考えれば、変額有期保険より良い備えができます。

具体的数値で「SOVANI & かけすて保険」とユニットリンク(変額有期)を比較すれば、どっちが良いかは一目瞭然です。

- 年齢;30歳

- 性別:男性

- 保険期間・払込期間:70歳

- 積立額:2万円

- 掛捨て保険:オリックス生命 定期保険

- 変額有期保険:アクサ生命 ユニットリンク

| 死亡保障 | 保険料 | 累計積立額 | 70歳時 年3%の場合(返戻率) | 70歳時 年6%の場合(返戻率) | |

|---|---|---|---|---|---|

| ①SOVANI + ②定期保険 | ②:1,400万 | 2万 ①:16,554円 ②:3,446円 | ①:795万 | ①:1,475万(185%) | ①:3,075万(387%) |

| ユニットリンク | 1,339万 | 2万 | 960万 | 1,339万(139%) | 2,914万(303%) |

| 差額 | 61万 | ー | 165万 | 136万 | 161万 |

かけすて保険料を考慮しても、変額有期保険より優れた運用成果です。

さらに死亡保険金・解約返戻金どちらか一方しか受け取れない変額有期保険と違い、万が一のときは「SOVANI & かけすて保険」は死亡保険金と死亡給付金の両方を受け取れます。

ちなみに、かけすて保険は「収入保障保険」ならもっと保険料を抑えられるのでオススメです。

保険営業は儲かる変額有期保険を売りたいので、このような具体的な比較をしてくれません。

どことは言えませんが、特に大型保険ショップやWEBサイト集客型の投資セミナー経由の保険相談は、顧客利益より自己利益を追求した提案をされます。

保険業界の闇といって良いと思いますが、保険営業の私利私欲のための養分にされている相談者は本当に多いです。

金融知識に自信がない人ほど、無駄な保険に入らないですむように、金融全般の知識豊富な優秀FPに相談することをオススメします。

≫【2025年最新版】現役FP厳選!知識豊富なFPに相談できる窓口ランキング

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ポイントより理解を深めたい人は動画もご覧ください。

NISAが資産形成に最適!変額保険に入るメリットがない

NISAを始められる、すでにやっているならSOVANIを含めた変額保険に入るメリットがありません。

同じお金・同じ時間を費やすなら、NISAの方が確実に増えるし運用益非課税にできるので、SOVANIに入るのはもったいないのでやめた方がいいです。

もしSOVANIに入るなら、NISAとiDeCoを満額投資したあとにしましょう。

ポイントNISAとiDeCoを満額投資できる人は少ないです。

\ムダな保険はいらない!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

SOVANIの口コミ・評判

SNS上での口コミ・評判は実際入っている人の運用が順調で高評価を得ているものと、NISAの方が良いという評価も一定数あります。

口コミ

口コミ少し個人変額年金保険(ソニーのSOVANI)を調べたのですが、この商品の需要はどこにあるのでしょうか?相続需要でしょうか?

他の変額商品と同様

保険関係費用

災害死亡保障にかかる費用

契約管理費用

信託報酬

が課されるので投資商品としては不利かなと思いました。

X(旧Twitterより)

口コミ去年の秋から販売されているソニー生命の投資特化型商品「SOVANI(そばに)」は明らかに来年から始まる新NISAを意識して作られてる。これまでお金がごりごり増える変額保険世界株式型で顧客を獲得しまくってきたが、新NISAの圧倒的なスペックには敵わない。

顧客が流れるのを察知して投入したんだろう。 X(旧Twitterより)

口コミソニー生命のSOVANIはマジで無視できるレベルの経費率なのでインデックス投資家も積立視野に入れていい気がする。特に一括拠出時の手数料0.1%とMSCIコクサイに連動する特定勘定の信託報酬0.06%はかなりエグいと思う。 X(旧Twitterより)

口コミ今月また追加しようかな、SOVANI。

ソニー変額に入れ過ぎかな。

パフォーマンス良過ぎて追加欲が止まらない。

X(旧Twitterより)

SOVANIに入るのをやめたほうがいい人

- 個人で投資を始められる人

- NISAに興味がある人、すでに始めている人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- クレジットカードでポイントを貯めたい人

このような人は、SOVANIを含めた変額保険に入るのをやめたほうがいいです。

客観的にみて保険は貯金や資産形成に向いておらず、NISAなど保険以外で投資したほうがユーザーメリットが高いからです。

≫保険営業・企業サイトが教えてくれない貯蓄型保険はやめたほうがいい理由をぶっちゃけ

保険以外の金融知識豊富な顧客利益重視のFPなら、保険での資産形成はデメリットが多いので積極的に勧めません。

もし保険相談やFP相談をしたのに、保険以外の問題解決策を教えてくれなかったなら、違うFPに相談しなおしたほうが良いです。

≫【2025年最新版】現役FP厳選!知識豊富なFPに相談できる窓口ランキング

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

SOVANIがオススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 変額保険に入りたい

- NISA・iDeCoを限度額まで使っている

このような理由で変額保険を検討しているなら、SOVANIがオススメです。

保険契約をすれば誰でも気軽に始められるし、長く続ければNISAやiDeCoほどではないですが、積立金が増える可能性が高いので、なにもしないよりは良いです。

もし、どうしたら良いかわからず結局行動しないなら、FP相談窓口で相談しなおすか、無料セミナーなどで最低限の投資知識を学んでから決めましょう。

≫【2025年最新版】現役FP厳選!知識豊富なFPに相談できる窓口ランキング

≫【2025年最新版】FPオススメ!投資初心者向け無料マネーセミナー3選をチェック

ポイントFPとして、保険以外で投資を始めることをオススメします。

すでに変額個人年金に入っているけど、解約してNISAに切り替えるべきか

変額個人年金を解約して、NISAに切り替えたいという人は多いです。

でも、あなたが今から何年後に貯めたお金を使いたいのか、何年くらい積立投資をしていけるのか次第です。

- 変額個人年金に入ったばかり

- お金を使うのが15年以上先

- 今から15年以上積立できる

このような人なら、たとえ損してでも解約してNISAに切り替えた方がいいです。

しかし、解約しないほうがいい人もいます。

- 変額個人年金を10年以上続けている

- 今から10年以内に積立金を使う予定がある

- 今から15年以上も積立や運用ができない

このような人は、切り替えても積立金を使う時期まで十分な投資期間が取れないので、今の変額個人年金を続けましょう。

変額保険の解約について詳しくは、別記事をご覧ください。

【ぶっちゃけ】保険代理店だとSOVANI・NISAを勧めてこない

保険代理店や投資セミナー経由の保険相談などは、販売手数料が安いSOVANIや、ユーザーメリットの高いNISAをオススメしません。

話の中で出てくることはあっても具体的な比較はせず、デメリットを強調したり、何かと理由をつけてSOVANIやNISAを潰してユニットリンクなどの変額有期保険に誘導します。

保険業界は顧客利益より、販売手数料が高い保険をたくさん売って優秀な成績を収めた営業が評価される世界だからです。

保険料3万円でSOVANIと変額有期保険の販売手数料の違い

※あくまでイメージですが大体あってます※

実際に大手保険代理店で13年間FPとして働いてきた私の経験から、保険営業に騙され、カモにされる相談者は本当に多く同業として申し訳なくさえ思います。

その懺悔の思いと、無駄な保険料を払って資産形成の遠回りをして欲しくないので、このサイトを運営してます。

できれば、本当に顧客利益を第一に考えてくれる優秀なFPに相談してみてください。

今の家計状況と20年後、30年後の資産状況を確実に大きく改善できます。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

保険以外で無駄なく資産形成したい人へ

- 保険営業の説明だけでは理解しきれなかった

- SOVANIの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\40万人以上が受講した投資の初歩講座!参加者9割が初心者/

\無理な勧誘一切なし!ビデオ受講は7日間好きな時に視聴可能/

公式サイト:https://www.f-academy.jp

まとめ

- 保障がない資産形成に特化したSOVANIに入るなら、運用益非課税のNISAのほうが良い

- SOVANIじゃないと解決できない悩み・問題はない

- でも、ソニー生命の変額個人年金「SOVANI」は他変額保険より増える可能性が高いのは事実

- あなたの時間もお金も、保険のために無駄にしてほしくない

- 幅広い金融知識がある優秀FPほど、保険で資産形成は効率悪いので勧めない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 保険以外の選択肢もしっかり案内できる優秀なFPが担当してくれます。

- 最低限の投資知識は必須!ビデオ視聴もできる、40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/