- 必要な保険だけ入りたい

- 無駄な保険料を払いたくない

- どんな保険が必要なのかわからない

- 貯金をしたいけどできない

- 固定費を削減したい

- 保険販売者に有利なポジショントークではなく、客観的な情報を教えてほしい

必要な保険だけ入りたいと誰もが思いますが、自分にとって必要な保険がなにかわからないと多くの人が言います。

その状態で保険屋に相談しても、必要以上の保険を営業されるだけなので相談する側にも最低限の予備知識や準備が必要です。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の家計・保険見直しなど「お金の悩み」を解決してきた筆者が、プロ目線で本当に必要な保険を厳選しました。

この記事を最後まで読めば、本当に必要な保険はなにかを知ることができ、あなたの大切なお金・時間を保険で浪費せずに済みます。

- 公的保障制度と必要な保険の考え方

- 必要な生命保険は収入保障保険だけ

- 不要な保険を確認する方法

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

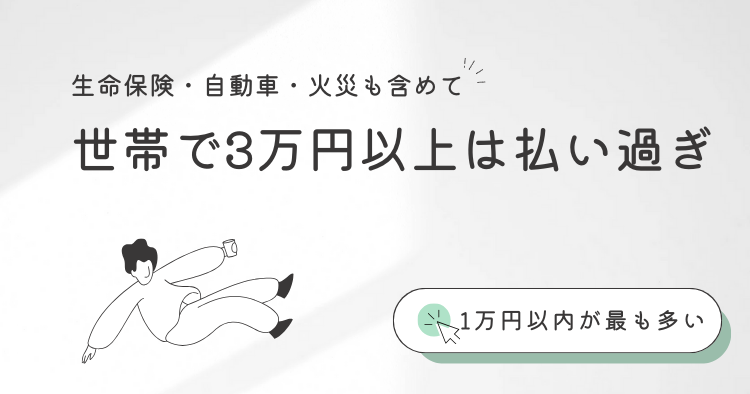

世帯別の平均保険料をチェック!

生命保険文化センター「生命保険に関する全国実態調査(2021年度)」より、世帯別の平均保険料(個人年金保険含む)は年間37万円、月3万円ほどです。

毎月3万円以上の保険料を払っているなら、保険に入りすぎと考えて良いでしょう。

| 年間保険料 | 割合 |

|---|---|

| 12万円未満 | 19.3% |

| 12〜24万円未満 | 17.6% |

| 24〜36万円未満 | 16% |

| 36〜48万円未満 | 9.3% |

| 48〜60万円未満 | 6.4% |

| 60〜72万円未満 | 4.7% |

| 72〜84万円未満 | 2.5% |

| 84万円以上 | 5.4% |

| 不明 | 18.8% |

毎月3万円の保険料は固定費であり、家計に与える影響は大きく、保険料のせいで貯金ができないという人が多いです。

ちなみに、多くの家庭では医療保険やがん保険などに加え、勤め先の団体保険や共済などの保障内容が重複した保険に入っているケースが多いです。

どんな保険に入っているか忘れていたり、保険料の妥当性を自分で判断できないなら、FP相談窓口で保険の内容確認をしてもらい、無駄な部分がないか教えてもらいましょう。

≫【2026年最新版】現役FP厳選!無理な勧誘なし!気軽に使えるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

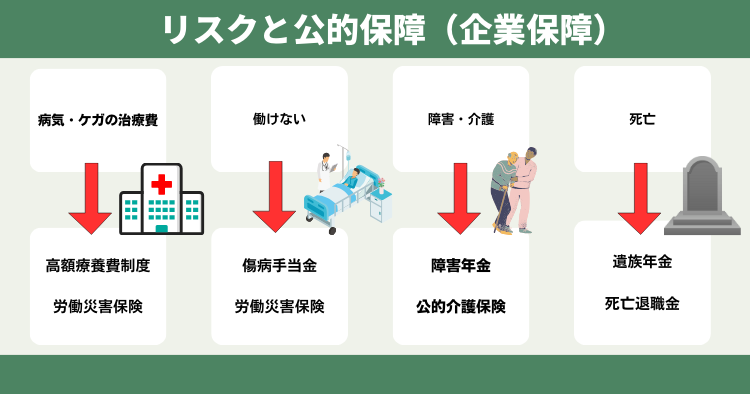

公的保障制度とそのカバー範囲を確認!

日本は公的保障制度が世界一整っている国です。

会社員なら労働災害保険や死亡退職金など、知らないだけで多くの保障をすでに備えているケースが多いです。

公的保障・企業保障を含めた、あなただけの最適なマネープランを知りたいなら、知識豊富なFPに相談がオススメです。

≫【2026年最新版】現役FP厳選!無理な勧誘なし!気軽に使えるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【判断基準はコレ】確率低く、損失が大きいものに保険を掛ける!

保険は万が一の死亡時など『低確率・損失大』に備えるものです。

実際のところ『高確率・損失大』が一番困りますが、そんな保険があれば請求が多過ぎて保険会社が潰れてしまうので、保険で備えるのは無理です。

唯一、できる限りの貯金をして備えるのが最も現実的な備えとなるでしょう。

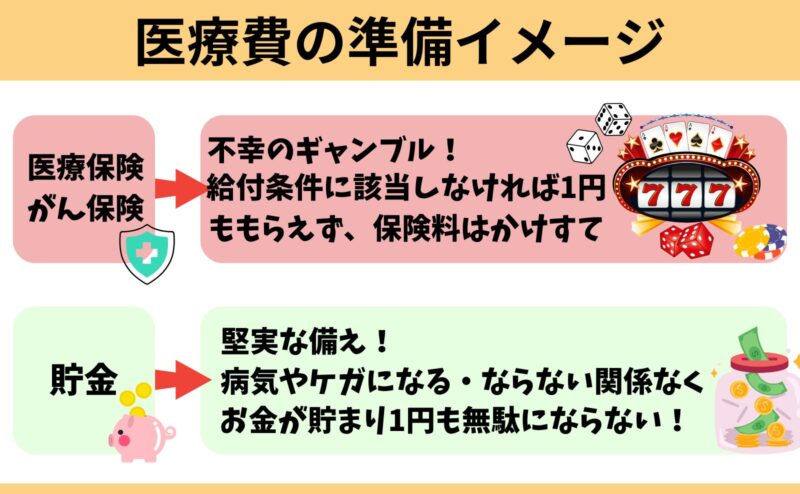

病気・ケガの医療費のために保険に入る必要性は低い

医療保険・がん保険は『低確率・損失小』に分類されるので、貯金でカバーするのが最善です。

死んでしまう確率より『病気・ケガの確率』の方が高いのは事実ですが、公的保障・企業保障がしっかりあれば経済的に大きく困る人は少ないからです。

| 保険種類 | カバーの仕方 |

|---|---|

| 医療保険 | 【低確率・損失小】 貯金でカバー |

| がん保険 | |

| 三大疾病保険 | |

| 生活習慣病保険 | |

| 就業不能保険 | 【低確率・損失大】 就業不能保険の給付条件は厳しい。 所得補償保険か貯金でカバー |

| 介護保険 | 【高確率・損失大】 介護保険で全てを補うのは難しい。 保険料に対し保障が薄い。 貯金でカバーが現実的 |

| 死亡保険 | 【低確率・損失大】 保険でカバー |

| 個人年金保険 | 入る必要なし。 NISA・iDeCoで備えよう。 |

| 学資保険 | 入る必要なし。 貯金とNISAを組み合わせて備えよう。 |

医療保険・がん保険に入らず、その分お金を貯めておき病気・ケガの時に使うと考えた方が無駄がありません。

プロの本音!保険は『収入保障保険』だけで十分!

『低確率・損失大』である死亡時の保障は『収入保障保険』がオススメです。

実際、金融リテラシーが高い筆者の知人や、FP仲間の入っている保険は必要最低限の保障期間・保障額にした収入保障保険が圧倒的に多く、その他の生命保険は入っていません。

収入保障保険で最低限備えて保険料はなるべく節約し、浮いたお金を貯金して死亡時以外をカバーしていくという考え方が最も合理的な備えです。

≫【2026年最新版】忖度なし!現役FPおすすめ収入保障保険ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

医療保険は入るメリットが薄すぎる

厚生労働省の「令和2年患者調査」が発表した入院確率は0.96%、入院リスク自体が非常に低いです。

もし入院してしまったとしても高額療養費制度、勤め先によっては付加給付があるので治療費の限度額は決まっています。

特に64歳未満は入院リスクが低く、平均入院日数も短いです。公的保障があるおかげで生活困窮するほどお金に困ることは考えにくいでしょう。

| 平均在院日数 | |

|---|---|

| 全体 | 32.3日 |

| 0〜14歳 | 8.9日 |

| 15〜34歳 | 12.2日 |

| 35〜64歳 | 24.4日 |

| 65歳以上 | 40.3日 |

| 70歳以上 | 41.7日 |

保険料が安いから医療保険に入っておいてもいいかなと思って入ったけど、いらないのかな?

月3,000円の医療保険を40年掛けたら144万円です。掛捨てなら入院・手術をしなければ掛け金は無駄になります。

実際のところ、医療保険やがん保険で保険料以上の給付金をもらえる可能性はほとんどなく、それなら保険に入らずその分貯金して、入院時は貯金でカバーする考え方がオススメです。

公的保障でカバーできるリスク・貯金の役割

- 高額療養費制度で医療費をカバー

- 介護保険で介護費用をカバー

- 労災保険で仕事中の事故をカバー

- 遺族年金で遺族の生活費をカバー

- 貯金の役割

高額療養費制度で医療費をカバー

日本には高額療養費制度があり、医療費が一定額を超えると自己負担が軽減されます。

| 【年収別の適用区分】 | ひと月の医療費上限額 | 医療費100万円掛かった場合の自己負担額 | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 (70歳未満のみ) | 35,400円 | 35,400円 | 24,600円 |

急な入院や手術などの高額な医療費も、公的保障で十分にカバーされています。

70歳以上の高齢者は現役世代より収入が下がることがほとんどなので、高額療養費制度はそれに適応し、年金生活者であれば医療費の自己負担ももっと下がるので安心です。

介護保険で介護費用をカバー

介護が必要になった場合、介護保険が費用の一部をカバーします。

- 訪問介護(ヘルパーが家に来て支援)

- 訪問看護(看護師が医療ケア)

- デイサービス(日中の通所介護)

- 福祉用具レンタル(歩行器・ベッドなど)

- 特別養護老人ホーム、介護老人福祉施設などの利用

民間の介護保険に頼らずとも、一定の介護サービスを受けることが可能です。

労災保険で仕事中の事故をカバー

仕事中や通勤中に起きた事故や病気については、労災保険が医療費や休業補償を提供します。

職場でのリスクは、労災保険でカバーされていることを知っておきましょう。

遺族年金で遺族の生活費をカバー

保障がないと困るケースが多い「子持ち世帯」は、遺族年金が支給されるので生活費を軽減できます。

遺族年金と遺族が働くと仮定した場合、大きな死亡保障はいらないということも珍しくありません。

保障を過剰に備えても、保険料が無駄になってしまうだけです。

あなたは遺族年金をいくら受け取れるのか、FP相談窓口を利用して確認してもらうとイメージが湧きやすいのでオススメです。

≫【2026年最新版】現役FP厳選!無理な勧誘なし!気軽に使えるFP相談窓口ランキングはこちら

貯金の役割

短期間の収入減や急な出費については、日常的に貯金をすることで対応できます。

生活費の3~6ヶ月分を目安に貯金しておくと、緊急時にも安心です。

不要な保険を見直すための5ステップ

現在加入している保険の保障内容をリストアップし、重複しているものがないか確認します。

自分が加入している保険の保障内容と公的保障を比較し、公的保障でカバーできる部分があるかをチェックします。

自分や家族にとって本当に必要なリスクに備えているかを再評価します。

例えば、収入保障保険は一家の収入を支える人が不測の事態に遭遇した場合に重要です。

保険料が家計に与える影響を再計算し、無駄な支出を見直します。

保険料が高額な場合、その分を貯金に回す方が得策かもしれません。

ファイナンシャルプランナーなどの専門家に相談し、客観的なアドバイスを受けることで、最適な保険プランを見つけることができます。

毎月の固定費である保険料を節約できる効果は想像以上に大きいので、無駄な保険を整理しましょう。

知識豊富なFPに相談すれば、あなただけの無駄のない保険・マネープランを教えてくれます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険の見直しで得られるメリット

- 家計の負担軽減!毎月の生活が楽に!

- 将来の安心感と経済的自由を得られる

家計の負担軽減!毎月の生活が楽に!

不要な保険料を削減することで、毎月の固定費を大幅に軽減できる可能性があります。

例えば、重複した保障内容を整理し、本当に必要な保険だけに絞ることで、月々の保険料を数千円から数万円節約することが可能です。

固定費を削減すれば、家計のキャッシュフローが改善し、他の重要な支出に回すことができたり、貯金額をアップさせることができるなど、将来お金に困らない状況を作りやすくなります。

≫【2026年最新版】現役FP厳選!おすすめFP相談窓口ランキングはこちら

\相談後の貯金額平均2万アップの実績!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

将来の安心感と経済的自由を得られる

保険を見直して節約したお金を貯金や投資に回すことで、将来的な経済的自由を得ることができます。

十分な貯金があれば、急な出費や収入の減少にも対応できるため精神的な安心感も増し、お金の不安を抱えずに済むでしょう。

余裕資金を全額貯金するより、一部でも投資に回すことで資産を増やし、長期的な財務安定を図ることもできます。

NISAを活用!老後2,000万円は無理せず貯まる

NISAを活用すれば、老後2,000万円は誰でも無理せず貯めることができます。

もちろん投資せず2,000万円を貯める選択もありですが、貯めるまでかなりハードです。

30年ずっと5.5万円を積み立て続けられるイメージが湧かないな…

もっと負担なくお金を貯めたいなら、『銀行が一番安心』で思考停止せず、積立額の一部だけでもNISAで毎月積立投資をしていくのがオススメです。

早く始めた方がお得だということを『60歳までに2,000万円貯める』を前提にみてみましょう。

| 年齢 | 積立期間 (60歳まで) | 必要な積立額(年率5%) | ①累計積立額 (投資元本) | ②運用益 | ①+②合計額 |

|---|---|---|---|---|---|

| 20歳 | 40年間 | 13,106円 | 629万円 | 1,371万円 | 2,000万円 |

| 25歳 | 35年間 | 17,604円 | 740万円 | 1,260万円 | 2,000万円 |

| 30歳 | 30年間 | 24,031円 | 865万円 | 1,135万円 | 2,000万円 |

| 35歳 | 25年間 | 33,585円 | 1,008万円 | 992万円 | 2,000万円 |

| 40歳 | 20年間 | 48,658円 | 1,168万円 | 832万円 | 2,000万円 |

NISAは早く始めることで金利(複利)の力を活かせるので、月々の積立額を抑えつつ60歳までに2,000万円くらいなら無理なく貯めることが出来ます。

20歳なら13,106円を毎月積立するだけで、老後の心配や不安を解消できるのに、このような事実を保険販売目的の保険営業・企業サイトは教えてくれません。

自信がなかったり、これからお金や投資について学びたいなら、投資・お金の基本からレクチャーしてくれる老舗マネースクールのお金の教養講座で完全中立なプロに教えてもらうのがオススメです。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

10年以上運用できるなら、保険で資産運用は勿体無い

長く運用できるなら株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

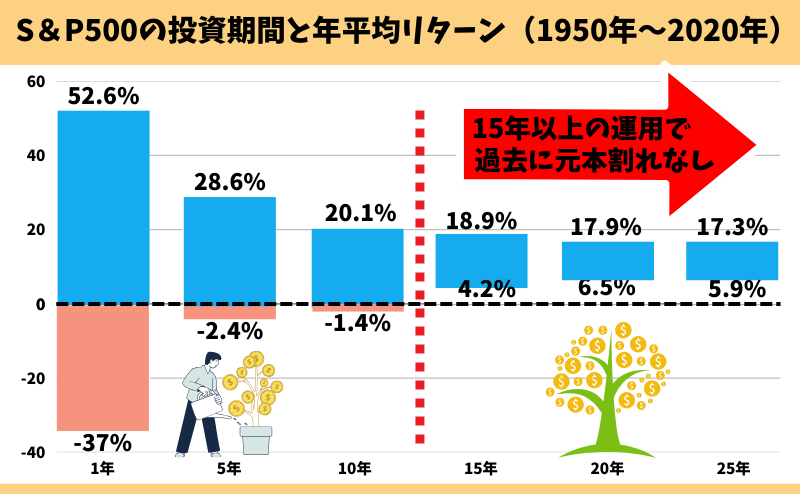

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円、30年間積立、累計360万円 → 運用成果:2,516万円

・毎月2万円、30年間積立、累計720万円 → 運用成果:5,032万円

・毎月3万円、30年間積立、累計1,080万円 → 運用成果:7,549万円

あくまで『平均リターン年率10.5%』過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、客観的にみてオススメです。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

無駄な保険料を節約してお金の不安がない人生を手に入れよう!

保険は必要最低限にして固定費を節約し、貯金をしましょう。

貯金があれば入院や手術など突発的な支出があってもカバーできますし、何もなければお金が貯まっているので将来のお金の悩みや不安を解消できます。

若年層から貯金を始めるほど効果は高く、中でもNISAでの資産形成は長く続けるほど複利効果を発揮しお金を貯めることができるので非常にオススメです。

- 保険料を払い過ぎている気がする

- 保険料が高い

- 家計が苦しい

- お金の不安や悩みがある

- お金のことを考えると暗い気分になる

もしあなたがこのように思うなら、金融知識豊富なFPに相談しましょう。

無料FP相談はノーリスクでお金の悩みを解決できるし、悩んでいる時間がもったいないです。

保険以外の相談だけでも気軽にできるので、まずは相談することから始めましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/