- 保険相談をしたらライフインベストアドバンスをおすすめされた…

- 保障がいらない貯蓄率重視の人や健康状態に不安があるなら特にオススメと言われたけど、

- NISAやiDeCoとどっちが良いのかな…

- あとで後悔したくない!誰か客観的な情報を教えて!

保険営業

保険営業長期積立として考えれば元本割れリスクを抑えて銀行より増える可能性が高いですよ。

保険営業告知が緩くて入りやすいし、万が一の保障もあって安心です。

このように、保険相談をすると高確率でライフインベストアドバンスなどの変額保険を提案されます。

でも、思考停止でなんとなく入ると「大きく損をした」「NISA・iDeCoをもっと理解してから入ればよかった」と後悔してしまうケースが多いです。

このブログまで辿り着いたあなたには、保険で後悔・損をしてほしくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ライフインベストアドバンスは入る価値がある保険なのかをぶっちゃけ解説します。

最後まで読めば、この保険に入る価値があるのかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- 客観的数値をもとにしたライフインベストアドバンスとNISAの比較

- ライフインベストシリーズの特徴比較

- 保障→かけすて、投資→NISAで備えた方が、経済合理性が高いといわれる根拠

- たった一度のあなたの人生、時間とお金を保険で浪費するのは勿体無い

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

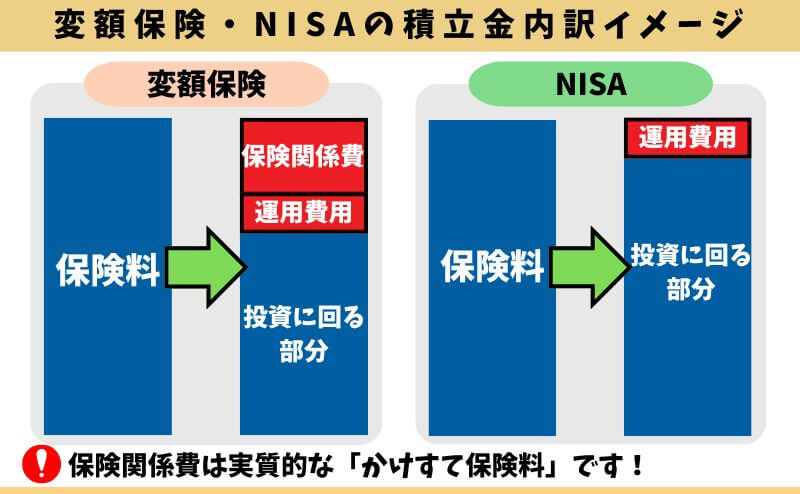

変額保険は「かけすて保険」と「投資信託」が合体した保険

変額保険は「保険関係費」として、保障料や契約締結費用などを保険料から引きます。

よく「保障がタダで持てる」「かけすてじゃない」など、お得感を全面に出した提案をされることも多いですが、保険料からしっかり保障が引かれています。

ライフインベストアドバンスの中身が「かけすて保険」と「投資信託」の組み合わせなら、別々に組み合わせるより一つにまとめると優位性があるのでしょうか。

この記事では、「ライフインベストアドバンス」と「かけすて保険 & NISA」どっちが有利なのか、どこよりも客観的に具体的な数字で解説していますので、ぜひ最後まで読んでください。

ライフインベストアドバンスと他ライフインベストとの違い

- ライフインベストシリーズの保障の違い

- ライフインベストシリーズの保障額と返戻率を比較!

- ライフインベストアドバンスは保障がいらない人・健康状態に不安がある人向け

ライフインベストシリーズの保障の違い

ライフインベストシリーズの主な保障・特約(オプション)の違いをまとめました。

| ライフインベスト アドバンス | ライフインベスト | ライフインベスト プラス | ライフインベスト ネクスト | |

|---|---|---|---|---|

| 保障削減期間 | あり※ | なし | なし | なし |

| 保険期間 | 満期まで | 満期まで | 満期まで | 終身 |

| 死亡保障 | ||||

| 三大疾病保障 | ||||

| 介護保障プラン | ||||

| 保険料払込免除特約 | あり | あり | なし | あり |

| ポイント | 持病がある人向け | 基本的な変額保険 | 三大疾病あり | 唯一の終身タイプ |

ライフインベストアドバンスは保障性が薄いこと、介護保障プランをつけることができるのが特徴です。

ライフインベストシリーズの保障額と返戻率を比較!

他ライフインベストシリーズと同等条件で比較すると、ライフインベストアドバンスの返戻率の高さが際立ちます。

契約10年以内の保障性を薄くすることで、保険料から引かれる「保険関係費」を抑えられ運用効率が良くなるからです。

- 対象者:30歳(男性)

- 保険期間:70歳まで

- 保険料:2万

- 累計保険料:960万

| ライフインベスト アドバンス | ライフインベスト | ライフインベスト プラス | |

|---|---|---|---|

| 保障額 | 1,439万* | 1,303万 | 1,036万 |

| 解約返戻金 (年3%の場合) | 1,439万 (149%) | 1,303万 (135%) | 1,036万 (107%) |

| 解約返戻金 (年6%の場合) | 3,138万 (326%) | 2,823万 (294%) | 2,547万 (265%) |

保障は二の次で、資産形成として考えているなら、この中だとライフインベストアドバンスの優位性が高いです。

ライフインベストアドバンスは保障がいらない人・健康状態に不安がある人向け

- 保障がいらない

- 資産形成・投資が目的

- 健康状態が悪く、他の保険に入れない

このような人なら、ライフインベストアドバンスが向いています。

しかし、保障がいらない人や資産形成・投資が目的の人なら、保険関係費なしで運用効率よく資産形成ができるNISA・iDeCoのほうがいいのか疑問に感じる人が多いです。

実は、同等条件でNISA・iDeCoと具体的な数字で比ベると、保険以外で長く運用したほうが数百万単位でリターンが大きくなります。

もしあなたがライフインベストアドバンスの提案を受けたのに、NISA・iDeCoなど保険以外の運用方法と比較をされていないなら、次の比較パートを必ず読んでください。

ライフインベストアドバンス・NISA・iDeCoを比較検証

- 【検証①】NISA・iDeCoと特徴を比較

- 【検証②】NISAと期待リターンを比較!差額はなんと844万円も!

- 【検証③】保険関係費(手数料)・かけすて保険どっちがお得?

【検証①】NISA・iDeCoと特徴を比較

同種の金融商品であるNISA・iDeCoと特徴を比べると、NISAが最も利便性が高く、長く続けやすい制度であることがわかります。

長い人生、万が一のリスクより転職・退職、結婚・離婚、出産や病気など、経済状況の変化が起きるリスクのほうが大きく、このリスクに柔軟に対応できる方が長く続けやすく損しにくいです。

| ライフインベスト アドバンス | NISA | iDeCo | |

|---|---|---|---|

| 保障 | あり | なし | なし |

| 手数料 | ・運用費用 ・保険関係費 | 運用手数料 | ・新規加入手数料 ・運用手数料 ・給付手数料 |

| 税制面の優遇 | 生命保険料控除 (年4万限度) | 運用益非課税 | ・退職所得控除 ・掛金全額所得控除 |

| 投資限度額 | 収入等による | 年360万 | 年14.4万~81.6万 |

| 運用期間 | 満期まで (最長80歳) | 無期限 | 最長75歳まで |

| 積立額の増減 ・中断・再開 | 不可 | 可能 | 可能 |

| 途中引出し | 条件付きで可能※ | 可能 | 原則不可 |

ライフインベストアドバンスは保障性が薄いなら、あえてNISA・iDeCoの税制面の優遇を蹴ってまで入る価値があるでしょうか。

もしあなたが、変額保険を提案されたにも関わらず、NISAやiDeCoを比較されていないなら、保険・NISAなど保険以外も比較・案内できる知識豊富なFPにセカンドオピニオンを受けましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【検証②】NISAと期待リターンを比較!差額はなんと844万円も!

年率3%の場合で413万円、

年率6%の場合で844万円、

NISAの方が運用成果が良くなります。

- 年齢:30歳

- 性別:男性

- 保険期間:70歳まで

- 保険料:2万円

- 累計保険料:960万円

※ライフインベストアドバンスは一時所得税を含まず計算※

| ライフインベスト アドバンス (返戻率) | NISA (返戻率) | 差額 (返戻率) | |

|---|---|---|---|

| 保障額 | 1,439万円 | なし | 1,439万円 |

| 解約返戻金 (年3%の場合) | 1,439万円 (149.9%) | 1,852万円 (192.9%) | ▲413万円 (▲43%) |

| 解約返戻金 (年6%の場合) | 3,138万円 (326.8%) | 3,982万円 (414.8%) | ▲844万円 (▲88%) |

ポイント

ポイント保障がない点を除いて、NISAの方が圧倒的に良いことがわかりました。

手数料高い!実質的なかけすて保険料(保険関係費)は年6%運用で月17,583円!

保険関係費として払う実質的な掛捨て保険料は、

という結果でした。

これがライフインベストアドバンスや変額保険の手数料が高いという理由です。

これだけ実質的な掛捨て保険料を払うなら、最初から掛捨て保険に入った方が良いのかを次に検証します。

【検証③】保険関係費(手数料)・かけすて保険どっちがお得?

同じ掛捨て保険でも定期保険と収入保障保険で保険料と保障が大きく変わります。

収入保障保険のほうが割安な保険料で手厚い保障が持てるのでオススメです。

| はなさく生命 緩和定期 | はなさく生命 緩和収入保障 | |

|---|---|---|

| 保障額 | 1,500万円 | 2,400万円 (月5万円) |

| 保険料 | 10,755円 | 4,115円 |

| 累計掛捨て保険料 | 516万円 | 197万円 |

【検証結果】

あなたが考えるライフインベストアドバンスの期待リターンにもよるが、「NISA+収入保障保険」が最も合理的な備えができるという結果でした。

毎月2万円をNISAで運用しながら収入保障保険を持ったと仮定しましょう。

- 5年後に病気で死亡した場合(年率6%と仮定)

- 10年後に病気で死亡した場合(年率6%と仮定)

- 20年後に病気で死亡した場合(年率6%と仮定)

- 30年後に病気で死亡した場合(年率6%と仮定)

このように万が一のことがあっても、なかったとしてもNISA+収入保障保険があなたの生活を支えてくれます。

このような事実を経験豊富なFPに無料相談すれば教えてくれるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

なぜ?ライフインベストアドバンスを勧めてくる理由

- 【理由①】保険販売が仕事

- 【理由②】保険以外の金融知識に乏しい

【理由①】保険販売が仕事

保険営業は保険販売が仕事なので、保険を勧めてくるのは当たり前です。

例えばハウスメーカーに住宅相談に行って、賃貸で住み続けた方が良いなんて言われませんよね。

一般的に考えて保険が必要ない人にも、仕事である以上、保険提案してくるのは仕方ありません。

ポイント思考停止で保険営業の言いなりは危険。

同等に話したいなら当ブログを読み込んで知識武装して下さい。

【理由②】保険以外の金融知識に乏しい

保険以外の金融知識に乏しい保険営業は、筆者の経験からみても非常に多いです。

そうなると保険で全ての悩みを解決しようと提案してきます。

保障が必要ないならNISAの方が良いのに、ライフインベストアドバンスを勧められてしまうでしょう。

ポイント保障がいらないなら保険はいらない。

メリット

- 【メリット①】介護保障をつけられる

- 【メリット②】変動保険金ありの設定ができる

- 【メリット③】告知事項3つだけで入りやすい

- 【メリット④】契約10年以上なら他の保険に入り直すことができる

【メリット①】介護保障をつけられる

死亡時だけじゃなく、介護保障にも備えたい人にとってはメリットです。

もし介護保障に興味があるなら、アクサ生命・SOMPOひまわり生命の変額保険も、介護保障があるので比較しましょう。

≫アクサ生命「ユニットリンク介護プラス」についての解説記事はこちら

≫SOMPOひまわり生命「将来のお守り」についての解説記事はこちら

しかし、介護保障を受けるには「介護認定を受ける」など、給付条件を満たさなければならず、一般的に要介護認定者数が急増するのは85歳以上からです。

介護リスクが高まる頃に保障がなくなるなら、ライフインベストアドバンスで介護保障に備えるメリットがありません。

ポイント一般的に介護状態に備えたいなら、保険に入らず資産形成をしたほうが良いという考えの人が多い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【メリット②】変動保険金ありの設定ができる

「変動保険金ありプラン」なら、運用好調時に変動保険金部分を減額すれば、増えた積立金を受け取れます。

運用益が出ているなら、気兼ねなく途中で受け取りたい人にとってうれしい機能と言えるでしょう。

変動保険金ありの設定はソニー生命もできるので比較してから入りましょう。

≫変動保険金が受け取れる!「ソニー生命の変額保険」の解説記事はこちら

≫運用益の引き出しのタイミングは?ソニー生命の変額保険をもとにした解説記事はこちら

ポイント変動保険金の減額は、解約控除が掛からないのも嬉しい。

【メリット③】告知事項3つだけで入りやすい

今まで健康状態で変額保険を諦めていた人にとって、入れる変額保険があるのはメリットです。

告知事項は3つだけ!該当しなければ入れる可能性が高いです。

- 過去2年以内に、所定の病気*で一度でも医師の診察・検査・治療・投薬を受けたことがあるか

*ガン(上皮内がん除く)、狭心症、心筋こう塞、脳こう塞・脳内出血・くも膜下出血など

- 現在、視力傷害(左右ともに矯正視力0.3以下)がありますか。または足に機能の障害があるか。

- 今までに、認知症(疑いも含む)・軽度認知障害と診断されたことがあるか。

- 【介護保障をつける場合】今までに、公的介護保険制度における要介護・要支援の認定を申請したことがあるか

しかし、以前と比べて保険会社の健康状態に対する審査は緩くなっているので、持病があるというだけで最初からライフインベストアドバンスのような限定告知型商品を選ばないほうがいいです。

健康状態に不安があるなら、無料FP相談などで年齢・性別・健康状態を伝えれば、どんな保険に入れるのか複数保険会社をまとめて調べてくれるので便利です。

≫【2024年最新版】現役FP厳選!FPに保険相談できる窓口ランキングはこちら

ポイント自分で各保険会社に連絡するのは面倒だし、現実的ではない。

相談だけでもOKなので、便利で使えるものは使いましょう。

【メリット④】契約10年以上なら他の保険に入り直すことができる

メットライフ生命の中で他の保険に見直したい場合、契約10年以上経っていれば解約返戻金を原資に、健康状態に関わらず見直すことができます。

しかし健康状態に不安がなく、メットライフにこだわりなければ他社比較して見直しましょう。

うまくすれば、保険料を抑えつつ、保障が手厚い保険が見つかるかもしれません。

ポイントメットライフ生命の中で、圧倒的に他者より優れている保険はない!

他社比較はしっかりしよう。

デメリット

- 【デメリット①】解約控除がある

- 【デメリット②】保険関係費として「掛捨て保険」以上の掛捨て保険料を払うことになる

- 【デメリット③】契約10年以内の保障が薄い

【デメリット①】解約控除がある

契約10年以内の解約・減額は解約控除というペナルティがあります。

本来の解約返戻金から契約年数に応じた所定の金額が差し引かれてしまい、早期解約ほど大損します。

ポイント契約10年以上すれば解約控除はなくなります。

【デメリット②】保険関係費で掛捨て保険以上の「掛捨て保険料」が掛かる

ライフインベストアドバンスは保険関係費(手数料)が高いと評判で、これは実質的な掛捨て保険料です。

具体的な手数料率は一部開示されておらず、投資性商品にしては不透明感が強いです。

| 項目 | 保険関係費の手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されておらず不明 |

| ②特別勘定の管理に必要な費用 | 積立金額に対して年率0.37% |

| ③基本保険金額保証に関する費用 | 積立金額に対して年率0.08% |

| ④死亡保障などに必要な費用 | 開示されておらず不明 |

ポイント運用成果が良いほど掛捨て保険以上の保険関係費用を払うことに…

【デメリット③】契約10年以内の保障が薄い

第一保険期間である契約10年以内は不慮の事故を原因とする災害死亡保障のみです。

もし病気が原因で死亡した場合、死亡時までの払込保険料相当額の返金となるので保障性がありません。

まだ若いから自動車事故や勤務中の事故が心配。

だから不慮の事故で死亡するリスクだけあれば問題ないかな。

このように考える人も多いです。

でも、自動車事故なら自動車保険で、勤務中の事故は労災で補償されるのでライフインベストアドバンスをこれらの為に入る必要がないです。

現役FPぶっちゃけ!これだけは知っておこう!

- 【ぶっちゃけ①】運用メインなら入る意味がない

- 【ぶっちゃけ②】掛捨て保険+NISAでライフインベストアドバンスより優れた備えができる

- 【ぶっちゃけ③】NISAで6%運用だった場合、23年3ヶ月で保障と同等額が貯まってしまう

- 【ぶっちゃけ④】払済保険にする前提で入るのは意味がない

- 【ぶっちゃけ⑤】学資保険として入るメリットはない

【ぶっちゃけ①】運用メインなら入る意味がない

保障がいらない運用メインで考えている人ならライフインベストアドバンスはやめた方がいいです。

保険は万が一の経済的困窮に貯金だけでカバーできないリスクに備えるもので、運用する為のものではありません。

運用したいならNISAなど保険以外の方が運用効率が高いのでオススメです。

≫変額保険をやめたほうがいい具体的な理由はこちら

≫『真実』貯蓄型保険はやめたほうがいい理由はこちら

ポイント若年層ほどリスクが低く保障がいらない人が多い。

リスクが低い期間はNISAで貯金しよう。

【ぶっちゃけ②】掛捨て保険+NISAならより優れた備えができる

掛捨て保険とNISAを組み合わせるだけで、ライフインベストアドバンスより保障が手厚く運用効率が高いのでより優れた備えができます。

掛捨て保険は、保険料を抑えて大きな保障が持てる「収入保障保険」がオススメです。

≫【2026年最新版】現役FPオススメ!収入保障保険ランキング!

少しでも掛捨て保険料を抑えたいなら、複数保険会社を比較提案できる無料FP相談を利用すれば、あなたにとって最も保険料を抑えられるプランが見つかります。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】NISAで6%運用なら、23年4ヶ月で保障と同等額が貯まる

保険関係費(手数料)がなく運用効率が高いNISAなら、ライフインベストアドバンスの保障と同等額が

早い段階で貯まる可能性が高いです。

- 比較商品名:ライフインベストアドバンス

- 年齢:30歳

- 性別:男性

- 保険期間:65歳まで

- 保険料:16,500円

- 保障:1,000万円

| 経過年数 | NISA (返戻率) |

|---|---|

| 23年4ヶ月目 解約返戻金 (年6%の場合) | 1,003万円 (414.8%) |

ポイント23年4ヶ月以内に死亡するリスクより、年率6%運用で1,000万円以上貯まる可能性の方が高い。

お金が貯まるまで心配ならその間だけ掛捨て保険に備えるのもあり。

【ぶっちゃけ④】払済保険にする前提で入るのは意味がない

払済保険前提で、ライフインベストアドバンスに入る意味・メリットはありません。

保険営業頑張れるだけ保険料払って10年後に払済保険にしましょう。

運用効率が高まる払済保険に変更するのを魅力的に感じているなら、運用目的で考えている証拠です。

最初から保険ではなくNISAで運用して長く続けた方が運用成果が良くなる可能性が高いので、払済保険前提での加入は時間を無駄にするだけなのでやめましょう。

≫『意味なし』ライフインベストを10年後に払済前提で入るメリットがない理由はこちら

【ぶっちゃけ⑤】学資保険として入るメリットはない

学資保険としてライフインベストアドバンスに入るなら、NISAと掛捨て保険で備えた方がいいです。

ライフインベストアドバンスは「保険関係費(手数料)」が高いせいで、NISAなど保険以外の運用方法より運用効率が悪く、元本割れリスクが高いからです。

≫学資保険の代わりに変額保険・NISAどっちが良いか具体的な数値比較はこちら

でも、NISAやライフインベストアドバンスなどの投資性商品で教育費準備をする場合、お金を使いたい時に暴落が起きてしまうと積立金が大きく目減りします。

その状態のまま、運用してきた積立金を使わずに済むように、ある程度の貯金も並行して作っておきましょう。

暴落が起きたら一時的に貯金で立替、評価額が回復したら必要に応じて貯金の補填をすれば、運用資産のパフォーマンスを最大限活かすことが出来るでしょう。

解説動画もありますのでご覧ください!

注意点!

- 【注意点①】実質利回りは低い

- 【注意点②】変動保険金ありに設定すると返戻率が下がる

- 【注意点③】変動保険金を引き出すと運用効率は下がる

- 【注意点④】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

【注意点①】実質利回りは低い

実際のリターンとなる実質利回りはライフインベストアドバンスの利回りより低いです。

何故なら、積立金から保険関係費として実質的な掛捨て保険料が引かれているからです。

| ライフインベスト アドバンス | 実質利回り | |

|---|---|---|

| 解約返戻金 (年3%の場合) | 1,439万円 | 年1.01% |

| 解約返戻金 (年6%の場合) | 3,138万円 | 年3% |

あなたは実質利回りと利回りが乖離する案内や理由を保険営業からされましたか?

もし案内されてないなら、知識豊富なFPにセカンドオピニオンを受けましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【注意点②】変動保険金ありに設定すると返戻率が下がる

変動保険金ありプランにすると、変動保険金なしプランより運用効率が下がります。

変動保険金ありは運用成果が良いと保障額も上がります。

保障額が上がるということは、手厚くなった分の保障料を保険関係費として積立金から引かれてしまうからです。

- 年齢:30歳

- 性別:男性

- 保険期間:65歳まで

- 保険料:16,500円

| 満期時 解約返戻金 | 変動保険金あり | 変動保険金なし |

|---|---|---|

| 年3%の場合 | 1,000万円 | 1,000万円 |

| 年6%の場合 | 1,888万円 | 1,919万円 |

ポイント運用成果が良いほど変動保険金ありプランの方が、

運用効率が悪くなる。

【注意点③】変動保険金を引き出すと運用効率は下がる

変動保険金があっても引き出さなければ複利で運用されていき運用効率が高まります。

逆に引き出してしまうと運用効率が下がります。

もし変動保険金を引き出さなくても良い状況なら無理に引き出さずにそのまま運用すれば、

将来の運用成果を最大化することが可能です。

ポイント無理に引き出す必要はないが、使いたければ使いましょう。

目的があって貯めているなら増えた積立金を使った方が人生的な幸福感を得られるからです。

【注意点④】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

ライフインベストアドバンスは、

- 解約返戻金を希望額ピッタリ引出しできない

- 運用できるのは最長80歳まで

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

資産運用したお金の使い方次第であなたの人生は大きく変わります。

![]() 出口戦略の話をされていないなら、出口戦略までしっかり案内できるFPに無料相談してセカンドオピニオンを受けましょう。

出口戦略の話をされていないなら、出口戦略までしっかり案内できるFPに無料相談してセカンドオピニオンを受けましょう。

ポイントあなたが積立投資をする理由はなんですか?

ほとんどの人が「自分の死後の為」ではなく、「生きている時に周りに迷惑を掛けたくない!お金の不安を解消したいから!」と言います。

それなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

ライフインベストアドバンスはやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

ライフインベストアドバンスは積立金から引かれる手数料が高く運用効率が悪いです。

運用目的で投資を始めるなら、NISAやiDeCoなどを利用しましょう。

もし保障がないと不安なら、掛捨て保険に必要最低限の期間入りましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上でライフインベストアドバンスに入りたい

- 保険営業の説明だけでは理解しきれなかった

- ライフインベストアドバンスの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- ライフインベストアドバンスじゃないと解決できない問題がない

- 投資したいけどNISA・iDeCoを始められないなら入る価値はある

- 給付要件は厳し目なのでライフインベストアドバンスに介護保障をつける必要はない

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、ライフインベストアドバンスより良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント上の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。

※このリンク集は記事を読み終わったところにもあります※

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。