ソニー生命の変額保険は運用が好調なら運用益を引き出せます。

でも、どのように引き出せばいいのか、どれくらい引き出せるのか、いつどのタイミングで引き出すべきなのかわからないという声が多いです。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険相談・資産形成など「お金の悩み」を解決してきた筆者が、ソニー生命の変額保険の運用益の引き出しについて、デメリットも含めて徹底解説します。

最後まで読めば、運用益の引き出しについての悩み・不明点を解消できます。

- ソニー生命の変額保険で運用益を引き出す場合の注意点

- 運用益を引き出すべきタイミング、引き出すまでの流れ

- 現役FPからのアドバイス

- 無料FP相談で「お金を見る化」ライフプランシュミレーションをしておけば、お金の使いどきが明確になり迷わないで済みます。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

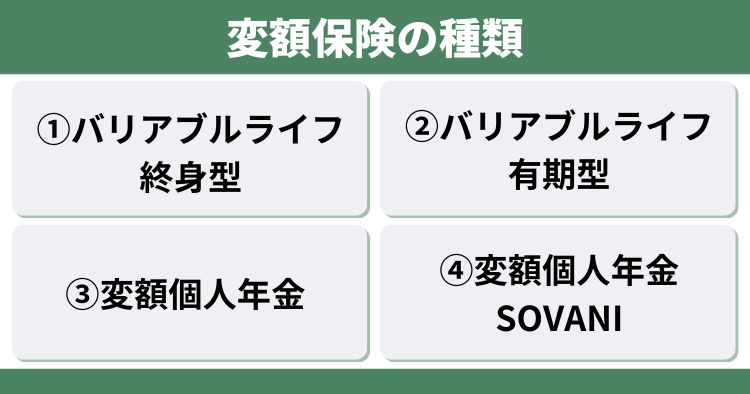

【種類別】運用益の引き出しと解約控除について確認

ソニー生命の変額保険は「バリアブルライフ(有期型・終身型)」と「変額個人年金」の2種類あり、種類や商品によって運用益の引き出しの仕組みが違います。

| バリアブルライフ | 変額個人年金 | |||

|---|---|---|---|---|

| 終身型 | 有期型 | 変額個人年金 | SOVANI | |

| 運用益の引き出し | 変動保険金の範囲内 | 積立金の範囲内 | ||

| 解約控除 | 掛からない | 掛かる | ||

変動保険金の範囲内で運用益を引き出すタイプは、契約期間に関わらず【解約控除】が掛からず運用益を引き出せます。

でも、SOVANIだけは積立金の範囲内での引き出しとなり契約7年未満だと【解約控除】が掛かってしまい、本来の解約返戻金が少なくされてしまいます。

運用益を引き出すときの注意点

- 【注意点①】将来の満期保険金・解約返戻金が減る

- 【注意点②】50万円以上を引き出すと一時所得税の対象になる

- 【注意点③】変動保険金タイプは、1年間で2回まで運用益を引き出せる

【注意点①】将来の満期保険金・解約返戻金が減る

運用益を引き出した分、将来の満期保険金・解約返戻金が減ってしまいます。

複利効果を最大限活かし、積立金の増え幅を最大化していきたければ運用益の引き出しはしない方が良いです。

【注意点②】50万円以上を引き出すと一時所得税の対象になる

運用益を50万円以上引き出すと一時所得として課税対象になり、引き出した翌年に確定申告が必要です。

例えば、運用益100万円でその運用益を得るために払った必要経費(保険料)が30万円だとすると、

となり、10万円が一時所得とみなされます。

ちなみに、運用益が50万円以下なら一時所得税はかかりません。

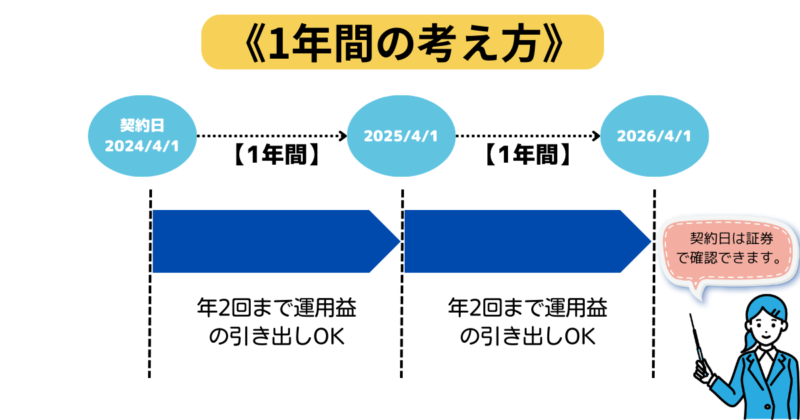

【注意点③】変動保険金タイプは1年間で2回まで運用益を引き出せる

SOVANI以外のソニー生命の変額保険は、運用益を引き出せるのは1年間で2回までと回数制限があります。

1年間の考え方は「契約日」から1年以内と考えます。

暦の年度で1年間という考えではないので注意しましょう。

運用状況の確認方法

- お客様WEBサービス(マイページ)で確認

- 代理店・担当者に確認

- ソニー生命カスタマーセンターに確認

お客様WEBサービス(マイページ)で確認

お客様WEBサービス(マイページ)なら、どこでも気軽に運用状況を確認できます。

早めに登録したいなら、「WEBサービス登録番号の請求」からもWEBサービス登録番号の請求ができます。

代理店・担当者に確認

変額保険に入った代理店・担当者に連絡すれば、確認してもらえます。

ただし、契約者本人が連絡しないと教えてくれませんので営業時間内に連絡しましょう。

ソニー生命カスタマーセンターに確認

ソニー生命カスタマーセンターでも、運用状況の確認をしてもらえます。

こちらも、契約者本人から連絡しないと教えてくれません。

運用益を引き出すタイミングは「お金を使わなければいけない時」

お金が必要で運用益を引き出して使わなければいけない状況なら、それは引き出すべきタイミングです。

しかし、運用益が出ているからといって、お金に困っていないなら引き出す必要もありません。そのまま積立金を複利運用してもらい、将来の資産を最大化しましょう。

この先いつ、いくらお金が必要なのか不安が大きい

貯金がある程度あっても、この先どれくらいお金が必要なのか漠然と不安に感じる人は多いです。

筆者も以前は独身の時、結婚した時、子供が産まれた時などライフステージが変わる度に将来のお金の不安がどんどん大きくなっていました。

でも、そのまま漠然とした不安を抱えたまま過ごしても何も良いことはありません。

- この先いつ・いくら必要になるのか把握しておきたい

- 現状の家計や資産状況のままで問題ないのか確認したい

- こどもや家族に将来のお金の心配をさせたくない

このように思うなら、知識豊富なFPに無料相談がオススメです。

あなたの家計・資産状況・ライフイベントなどをもとにライフプランシュミレーションを行い、具体的にいつ・いくら必要なのかお金の動きを見える化すれば、運用益を今引き出すべきなのかはっきりわかるからです。

何度でも相談無料で、オンライン相談なら小さい子供がいても自宅にいながら相談できるので安心です。

お金の漠然とした不安をずっと抱えたままでいるより、一度将来のお金を見える化しておいた方が足りない場合の対策もしていけるし、精神的にも楽になります。

無理な勧誘は一切なく、相談するのはノーリスク、一人で悩んでいるより確実に良い解決策が見つかるので、気軽に利用してみましょう。

≫【2026年最新版】現役FP厳選!FP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

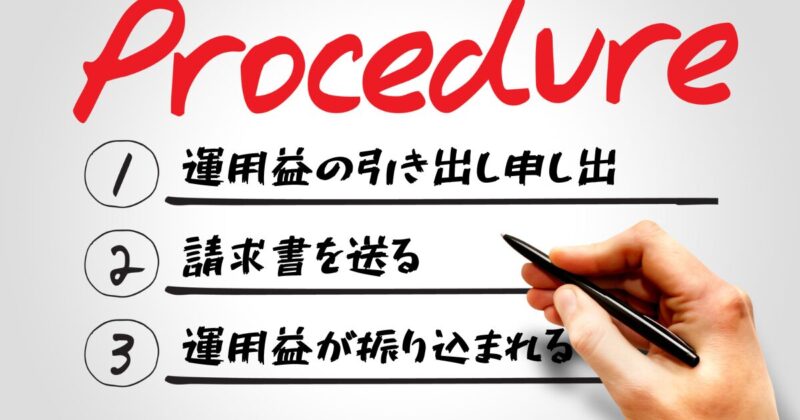

運用益の引き出し方と流れ

- 書面手続き

- お客様WEBサービスでの電子手続き

書面手続き

代理店・担当者、ソニー生命カスタマーセンターへ連絡し、運用益・積立金の引き出しを契約者本人

より書面手続きでの申し出をすると、自宅に書面が届きます。

契約者本人が届いた書面を記入し、同封されている封筒で返送します。

保険会社が返送書類を受領したら、順次指定口座に運用益・積立金が振り込まれるので完了です。

お客様WEBサービスでの電子手続き

代理店・担当者、ソニー生命カスタマーセンターへ連絡し、運用益・積立金の引き出しを契約者本人

よりお客様WEBサービスでの電子手続きを申し出すると、電子請求書がお客様WEBサービスに届きます。

お客様WEBサービスより電子請求書を確認、送信します。

保険会社が届いた電子請求書を確認し、順次指定口座に運用益・積立金が振り込まれるので完了です。

運用益や解約返戻金にかかる税金を把握しておこう

運用益や解約返戻金・満期保険金を引き出した場合、課税される可能性があります。

変額保険ならほとんど「一時所得」に該当するケースが多く、運用益を50万円以上引き出したら課税されます。

| 課税種類 | 契約者 | 受取人 |

|---|---|---|

| 一時所得 | A | A |

| 贈与税 | A | B |

引き出した運用益によって、お金を引き出した翌年に確定申告や住民税の申告が必要です。

FPからのアドバイス

お金がどうしても必要な状況なら、遠慮せず運用益を引き出して使いましょう。そのために貯めたお金です。

また、お金に困っていなくても旅行や趣味など人生を充実させるために貯金をしているなら、今お金を使うことも大事なので個人的には運用益を使うべきだと思います。

しかし、複利効果を最大限活かして将来的に出来るだけお金を増やしたいなら、運用益を引き出すと運用効率が下がり、お金が増えるスピードが鈍化します。

うまくバランスをとって、納得いく運用益の使い方をしてください。

将来のお金の見える化をしておけば、今がお金の使いどきなのか、どれくらいお金を使っても大丈夫なのかがわかるので精神的ストレスなく運用益を使うかどうかの判断ができます。

この先いつ・いくらのお金があなたにとって必要なのかを把握しておけば、漠然としたお金の不安や悩みを解消することにも繋がります。

もし、お金の見える化「ライフプランシュミレーション」をしたことがないなら、知識豊富なFPに無料相談がオススメです。

≫【2026年最新版】現役FP厳選!FP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

まとめ

- 運用益が出ていても引き出すのは自由だが、変額保険によってタイプが異なるので注意。

- 運用益を引き出したら運用効率が下がり将来の解約返戻金・満期保険金は少なくなってしまう。

- お金に困っている、趣味など人生を充実させるために使いたいと悩んでいるなら、そのための貯金なので遠慮せず引き出しましょう。

- 複利効果を活かして将来の資産最大化をしたいなら、引き出すのはやめよう。

- あなたにとっていつ・いくらお金が必要なのかを見える化しておくと、お金の使いどきがわかり上手なお金の使い方ができます。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- ライフプランシュミレーションをしてもらい、お金の見える化をしておきましょう。

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp