- 「ただ貯金しているだけだともったいない」と、ソニー生命の変額保険を提案された…

- 世界株式の運用実績がすごくて、保険関係者にも人気みたいだけど、そんなうまい話あるのかな…

- ネット検索すると「やめたほうがいい」「保険と投資は分けるべき」という声も多く、何を信じていいのかわからない。

- あとで後悔したくない!誰かソニー生命の変額保険について客観的情報を教えて!

「NISAに保障が付いたイメージ」「投資初心者なら保険のほうが安心」など、ソニー生命の変額保険「バリアブルライフ」を提案されるケースは多いです。

実は、保障・運用のどちらをとっても、バリアブルライフに入る価値がほとんどないことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、専門用語なしで初心者でもわかるように「バリアブルライフ」の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたの大切なお金・時間をムダにしないですみます。

- バリアブルライフじゃないと解決できない悩みはなく、入る価値は薄い。

- 運用目的なら「NISA」、保障目的なら「かけすて保険」にするだけで、バリアブルライフより優れた備えが誰でもできる

- 相続税対策が目的なら、他の保険のほうが合理的

- もし変額保険に入るなら、最もお金が増える可能性が高い「変額個人年金」がオススメ

- 保険・投資の悩みは

相談者ファーストのFP担当!マネーコーチに相談がオススメ!

相談者ファーストのFP担当!マネーコーチに相談がオススメ! - 投資に最低限知識は必要!老舗マネースクールの人気講座「お金の教養講座」でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ポイント

ポイント文章が苦手な人向けの解説動画(別商品ですが、本質は一緒です)

バリアブルライフの基本情報

バリアブルライフは「かけすて保険」と「投資信託」を合体させた保険です。

死ぬまで保障が持てる「終身型」と、保障してほしい期間を自分で決める「有期型」の2種類から選びます。

| 終身型 | 有期型 | |

|---|---|---|

| 契約年齢 | 0歳〜85歳 | 0歳〜78歳 (一時払は70歳まで) |

| 最低保険金額 | 200万〜 | 100万〜 |

| 保険金の保証 | あり | あり |

| 解約返戻金の保証 | なし | なし |

| 払込回数 | 月払・半年払・年払 | 月払・半年払・年払・一時払 |

| 変額払済保険 への変更 | 不可 | 可 |

| タイプ | ・A型(積立重視) ・B型(保障重視) | ・A型(積立重視) ・B型(保障重視) |

| 特別勘定の種類 | 8銘柄 | 8銘柄 |

相続税対策なら、いつ死亡するかわからないので「終身型」、子どもの手が離れるまでなら「有期型」など、あなたの目的に合ったほうを選びましょう。

「バリアブルライフ」6つのデメリット

- 【デメリット①】手数料(運用費用・保険関係費)が高く、資産運用に不向き

- 【デメリット②】構造的欠陥!長く続けるほど保障性が薄くなる!

- 【デメリット③】10年未満の解約・減額は解約控除ペナルティーあり

- 【デメリット④】「終身型」を払済 → 投資信託での運用がされなくなる

- 【デメリット⑤】外国株式はアクティブファンドのみ

- 【デメリット⑥】「終身型」は株式に100%投資できない

【デメリット①】手数料(運用費用・保険関係費)が高く、資産運用に不向き

運用費用や保険関係費など、保険料から引かれる手数料が高く、NISAで同等のファンドに投資するより元本割れリスクが高いです。

| 主な手数料項目 | 手数料率 |

|---|---|

| 保険関係費 (保険契約の締結・維持費、保障料等) | 開示なく不明 |

| 運用費用 | 選ぶ投資先によって異なる |

| 解約控除ペナルティー | 契約年数によって異なる |

例えば、同じお金・時間をかけて同じ年率リターンだった場合、NISAのほうが運用期間に関わらず、積立金が大きく増えていきます。

なぜなら、NISAはバリアブルライフのように余計な手数料が引かれず、運用効率が良いからです。

- 対象者:35歳(男性)

- 保険料:23,000円

- 払込期間:65歳まで

- 期待リターン:年率6%で計算

※運用重視プラン(A)で計算。運用益への課税は計算に含まず。

| 経過年数 | 総支払額 | バリアブルライフ | NISA | 差額 |

|---|---|---|---|---|

| 5年 | 138万 | 78万 | 160万 | 82万 |

| 15年 | 414万 | 382万 | 668万 | 286万 |

| 25年 | 690万 | 887万 | 1,593万 | 706万 |

| 30年 | 828万 | 1,270万 | 2,310万 | 1,040万 |

同じ年率リターンで、これだけ大きな差額が出るなら、バリアブルライフが資産運用に向いているとは言えません。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

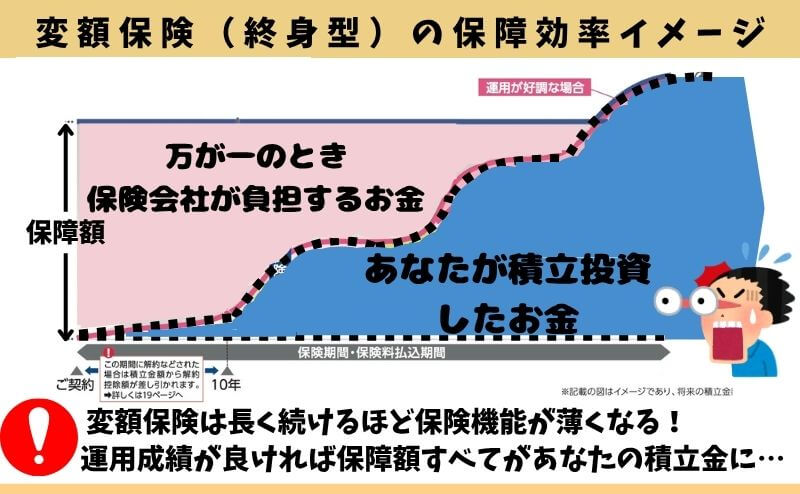

【デメリット②】構造的欠陥!長く続けるほど保障性が薄くなる!

バリアブルライフは長く続けるほど、保障性が薄くなっていく構造的な欠陥があります。

万が一のときに払われる死亡保険金に占める、積立金の割合が大きくなっていくからです。

例えば、契約してすぐ死亡すれば保険の意味がありますが、長く続けるほど死亡保険金のために保険会社が負担する金額が減っていき、いずれ「死亡保険金 = あなたの積立金」となってしまいます。

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談する

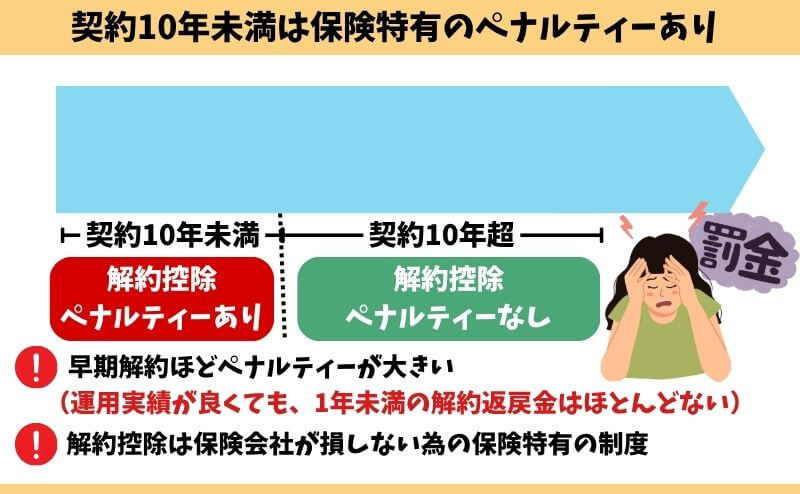

【デメリット③】10年未満の解約・減額は解約控除ペナルティーあり

契約10年未満での解約・減額をすると、『解約控除』というペナルティーが掛かります。

解約控除は保険特有のペナルティで、NISAなどにはありません。

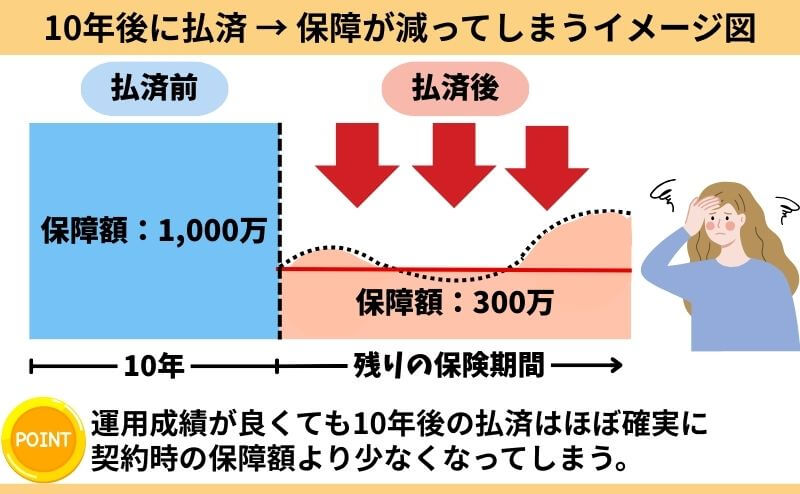

【デメリット④】「終身型」を払済 → 投資信託での運用がされなくなる

「終身型」は払済に変更すると、投資信託での運用がされなくなってしまいます。

もし払済にするときに「解約返戻金」が「払込保険料』を下回っていたら、その時点で損することがほぼ確定します。

「払済」は保険料の支払いが厳しいけど、保険を続けるための最終手段

「払済」は解約返戻金をもとに、保障を一括購入して契約を続けるイメージです。

「終身型」は払済にすると、投資信託での運用が終了してしまうので、ほとんどお金が増えなくなります。

しかし、「有期型」なら払済にしても投資信託での運用が継続できます。

「払済」にしても運用を続けてほしいなら、「有期型」や他社の変額終身保険なら可能です。

【デメリット⑤】外国株式はアクティブファンドのみ

外国株式での運用は『アクティブファンド』しかなく、市場平均の運用成果を目指す『インデックスファンド』が選べません。

| 特徴 | 運用手数料 | |

|---|---|---|

| アクティブファンド | 市場平均(日経225やTOPIXなどの指標)を 上回ることを目標に積極運用 | 高い |

| インデックスファンド | 市場平均と同じ動きになるように運用 | 安い |

一般論ですが、長期的にみてインデックスファンドの方が、アクティブファンドより運用成果が良い可能性が高いと言われています。

投資家に人気な「外国株式のインデックスファンド」を選ぶことができないのは、大きなデメリットです。

≫本当にすごい?ソニー生命の世界株式とNISA全世界株式を徹底比較!

【デメリット⑥】「終身型」は株式に100%投資できない

「終身型」を選ぶと、株式への投資比率が最大50%までに制限されてしまいます。

- 株式型

- 日本成長株式型

- 世界コア株式型

- 世界株式型

株式に50%まで投資したら、残り50%を株式以外を選ぶしかなく、積極的に運用したい人にって大きなデメリットです。

もし株式に100%投資をしたいなら『有期型』か、別商品の『変額個人年金』ならできます。

≫NISA比較あり!ソニー生命の変額個人年金「SOVANI」評判・デメリットを解説!

≫本当にすごい?ソニー生命の世界株式とNISA全世界株式を徹底比較!

4つのメリット

- 【メリット①】終身型が選べる

- 【メリット②】減額せずに運用益の引出しができる

- 【メリット③】相続税対策に有効!生命保険の相続税非課税枠が使える

- 【メリット④】所得税・住民税の節税効果あり!生命保険料控除が使える

【メリット①】終身型が選べる

ほとんどの変額保険が「有期型」であり、死ぬまで保障が持てる「終身型」の変額保険は珍しいです。

| 保険会社 | 契約時の保険金額の保証 |

|---|---|

| バリアブルライフ | あり |

| プルデンシャル生命 変額終身 | あり |

| SOMPOひまわり生命 将来のお守り | なし※ |

| メットライフ生命 ライフインベストネクスト | なし※ |

終身型の変額保険に入りたいなら、バリアブルライフは有力な選択肢です。

【メリット②】減額せずに運用益の途中引出しができる

運用益が発生すると『変動保険金』として、所定の範囲内で年2回まで運用益をいつでも引出せます。

しかし、運用益を引出すと運用されている積立金が減ってしまうので、お金の増えるペースが鈍化します。

お金に困っておらず、複利効果を最大限活かしたいなら、運用益は引き出さないほうがいいです。

タイミングは?ソニー生命の変額保険で発生した運用益の引出しについて解説!

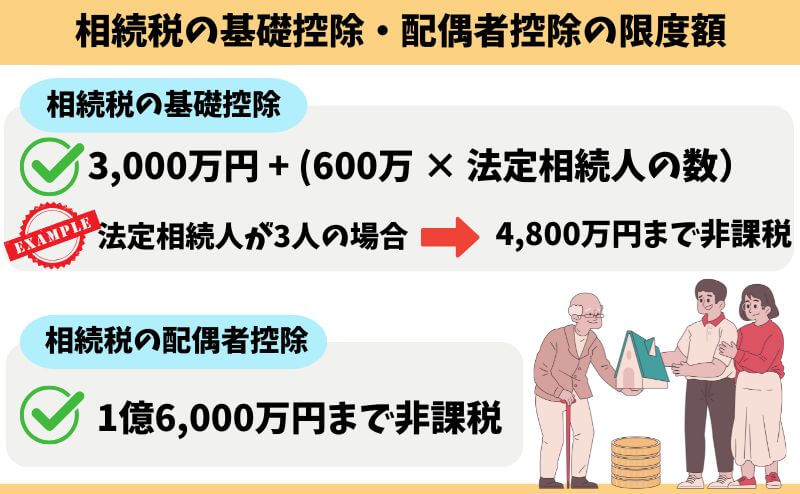

【メリット③】相続税対策に有効!生命保険の相続税非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

この場合1,500万が「生命保険の相続税非課税枠」となり、基礎控除などに加えて使えます。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

≫【暴露】本当に必要な保険1選!ムダな保険に入りたくない人はこちら

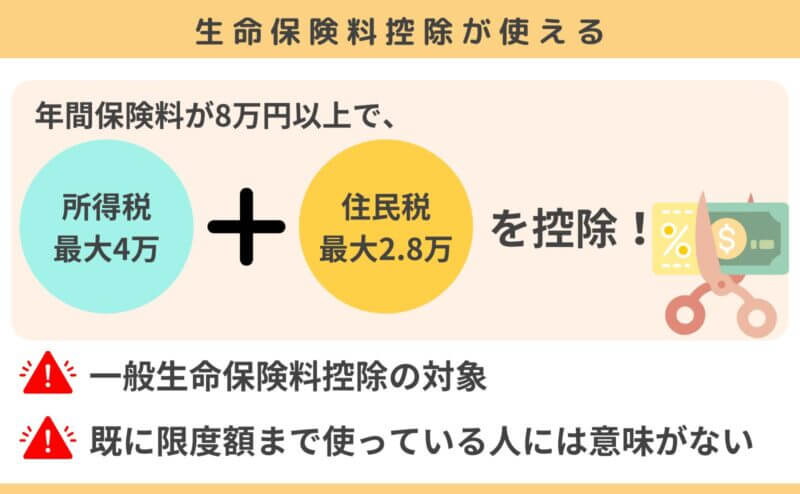

【メリット④】所得税・住民税の節税効果あり!生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられます。保険料払込期間中は所得税を最大4万、住民税を最大2.8万を控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。

しかし、大きな節税効果があるとはお世辞にも言えず、控除目的で保険に入る意味はほとんどありません。

ポイント既に生命保険料控除を満額使ってるなら、意味がないので注意!

ソニー生命の変額保険で儲かった人がいるのは事実

バリアブルライフを長く継続している人は、「払込保険料より増えた」「儲かった」という声が多いです。

しかし、お金の増え方は選んだファンド次第で大きく変わります。

| 投資先 | 過去10年の 年率リターン | 設定来の 年率リターン |

|---|---|---|

| 債券型 | −0.36% | 3.14% |

| 総合型 | 4.26% | 3.84% |

| 日本成長株式型 | 9.34% | 7.12% |

| 世界株式型 | 11.99% | 11.95% |

投資をする上で、あなたの考え方やリスク許容度に合わせた「投資先選び」は非常に重要です。

もし投資先の選び方がわからないなら、保険以外の投資知識も豊富なFPに相談すれば、あなたに最適な投資先の選び方を教えてくれるのでオススメです。

≫本当にすごい?ソニー生命の世界株式とNISA全世界株式を徹底比較!

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

バリアブルライフ・NISA・iDeCoの特徴比較表

保障が必要なく、運用目的で考えているなら、NISA・iDeCoのほうが運用益への税制優遇があり、資産形成として合理的です。

バリアブルライフで手数料をいくら払う可能性があるのか、この記事内で具体的にシュミレーションしてますので、必ずチェックしてください。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

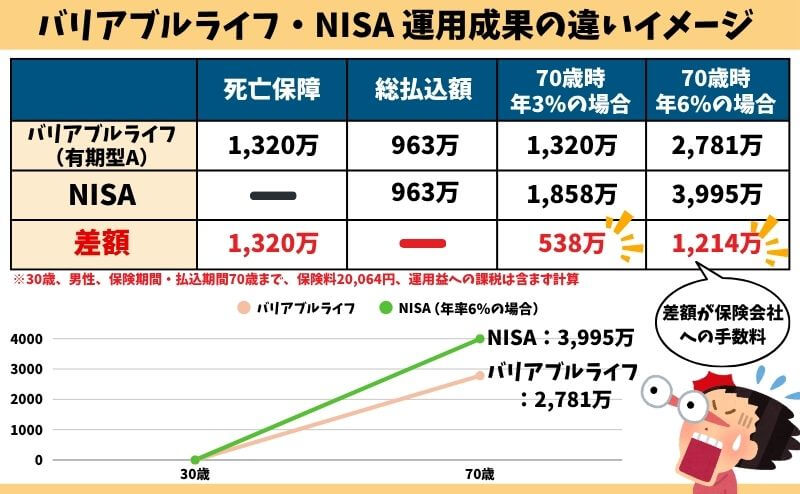

【差額1,000万超】バリアブルライフとNISAを同じ年率リターンで比較!

バリアブルライフとNISAを同じ年率リターンで比べると、バリアブルライフのほうが年率3%で538万、年率6%で1,214万も運用成果が少なくなります。

ちなみに、「差額」は実質的な「かけすて保険料」と考えてください。

保障がなくても、NISAで年率6%の運用だった場合、約24年でバリアブルライフの保障額「1,320万」に到達するのも見逃せないポイントです。

同等条件をもとに数字で比べると、運用目的で考えているならバリアブルライフを選ぶ理由がありません。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

バリアブルライフ・かけすて保険を比較!かけすて保険のほうが合理的!

バリアブルライフとかけすて保険を同等条件で比べると、かけすて保険のコストパフォーマンスの高さが際立ちます。

- 対象者 : 30歳(男性)

- 保険期間・払込期間 : 70歳まで

| 死亡保障 | 保険料 | 総支払額 | |

|---|---|---|---|

| オリックス 定期保険ブリッジ | 1,400万 | 3,446円 | 165万 |

| FWD生命 収入保障保険 | 2,400万 (月額5万) | 1,455円※ | 69万 |

かけすて保険の総支払額は、保険料が高めの定期保険で165万、人気な収入保障保険で69万と、バリアブルライフで払う手数料より圧倒的に少ないです。

たとえば、収入保障保険の総支払額69万と比べてみると、

このように、運用がうまくいくことを期待してバリアブルライフに入ったのに、知らぬ間に大きな「かけすて保険料」を払うことになります。

「かけすて保険料を払いたくない」「保険料を抑えたい」という人ほど、バリアブルライフに入ると「手数料」として高いかけすて保険料を払うことになってしまうのは大きな落とし穴です。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

なぜバリアブルライフを勧められるのか

保険・投資は分けたほうが有利なのは客観的事実なのに、なぜ保険営業はバリアブルライフを勧めてくるのでしょうか。

保険営業の置かれる立場を考えれば、理由はシンプルです。

- 保険を売ることが仕事だから

- 一つでも多くの契約をとり、営業成績を上げて給与アップしたい

- 取扱商品が保険しかなく、保険以外の提案が出来ないから

- 保険営業の知識不足

- 保険営業の視野が狭く、保険で全てを解決できると思っているから

金融リテラシーが高い人、保険以外の金融商品まで視野を広げられる人なら、あえてバリアブルライフに入ることはしまん。

もしあなたが、「バリアブルライフ」と「かけすて保険・NISA」を数字で比較していないなら、違う相談窓口でセカンドオピニオンを受けることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

SNS上の口コミ・評判

実際の加入者の声をみると、「お金は増えているけど、他の金融商品に比べて手数料が高く、リターンが低く感じる」という意見が多いです。

ここでは、代表的な口コミを紹介します。

悪い口コミ

悪い口コミ20年掛けたソニー保険変額保険の現状。

79万が88万に。これ以外に総合終身保険、総合医療保険、がん保険に加入。あと10年で支払い済みとなるので解約はしないけど。

…当時の自分に投資しなさいと叱ってやりたい。約同額5400$でJNJを買い配当再投資していたら年利8.72%で28700$になっていた。

#X(旧Twitterより)

悪い口コミソニー生命の変額型終身保険、解約手続き完了。既払込金額と解約金の差異が−20万ほど😅マネリテが低かった学生時代の自分を恨むぜ…笑

#X(旧Twitterより)

悪い口コミ【実践】保険の見直し。

ソニー生命の変額終身保険[バリアブルライフ]を解約します。

私の場合、現在の運用実績10%。

でも、想定利回り10%で同額を同年数積み立てた場合の額に解約返戻金額が全く届いていない。

手数料分で90万以上くらい引かれている計算に。

#X(旧Twitterより)

良い口コミ

良い口コミ10年前に加入していたソニー生命の変額終身保険の運用配分を海外株式100%にしていたら返戻率が130%になっていて支払い額よりも多くなっていました💴

インデックス投資だったらもっと増えていたんでしょうがそれでも株式の力ってすごいですね(°_°)

ありがたく解約します✨

#X(旧Twitterより)

良い口コミ午後からソニー生命の変額終身保険の運用利益から10万出金した。今年2回目。景気が良い。さすがソニー。

#X(旧Twitterより)

保険・投資の仕方にこだわりがなく、「自己利益より保険会社を儲けさせたい」という考えじゃなければ、口コミ通りに保険と投資は分けることを検討しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

バリアブルライフはやめたほうがいい人

- 無駄な保険料を払いたくない

- NISA・iDeCoを始めようと思っている・興味がある

- 運用益に課税されるのは嫌だ

- 保障はいらない

- 自分のペースで自由に積立をしていきたい

- 同じ金額・時間をかけるなら、期待リターンが高いほうがいい

- 投資・貯金目的で考えたい

- 儲かったとき、確定申告・住民税の申告など面倒な手続きをしたくない

このように思うなら、バリアブルライフに入るのはやめた方がいいです。

そもそも保険で投資するメリットや、保障効率が悪い保険にあえて入る意味もありません。

ムダの多い保険で、資産形成するのはやめましょう。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

バリアブルライフがオススメな人

- NISA・iDeCoを始められない

- 手軽に投資を始めたい

- 銀行より増える可能性があるなら、投資手段は何でも良い

- 減額せず、運用益の途中引出しができる変額保険に入りたい

このような人なら、バリアブルライフを検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

保険に入る・入らない関わらず「ムダのない最適な備え」をしたいなら、無理な営業が一切なく、オンラインで全国どこでも相談できるFP相談窓口で気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【加入中の人へ】変額保険の入り直しを勧める、悪どい保険営業に注意!

保険営業

保険営業もっとふえる変額保険があるから見直しましょう

保険営業運用先を変えた方がいいから見直すべきです

このように、投資知識のない相談者を狙った、変額保険の見直しを勧められるケースが増加しています。

これは、何年もかけて育ててきたお金のなる木を捨てさせてゼロに戻す行為に等しく、加入者からするとメリットがありません。

どの変額保険でも投資先をいつでも自由に変更できるので、投資先を変えたいなら今の契約のままメンテナンスすればいいだけです。

販売手数料を稼ぐことに必死な、顧客利益を無視した保険営業も業界には多いので、変な口車に乗せられないよう注意しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

- 【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

- 【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

保険と投資を分けるだけで、バリアブルライフを含む変額保険より優れたムダのない備えができます。

金融商品は感情に任せて入るより、客観的な数字を根拠に商品を選んだほうが、あとで後悔や損するリスクを大幅に減らせます。

保険営業や保険会社が繁栄していくために、あなたのお金を積極的に使いたいなら話は別ですが、そうでない限り保険と投資は切り離して考え、少しでも自身・家族に有利な方法を選択しましょう。

≫【暴露】本当に必要な保険1選!ムダのない保険選びができる考え方はこちら

≫【初心者必見】保険屋ほど保険以外で備えている!お金に困らない備え方はこちら

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

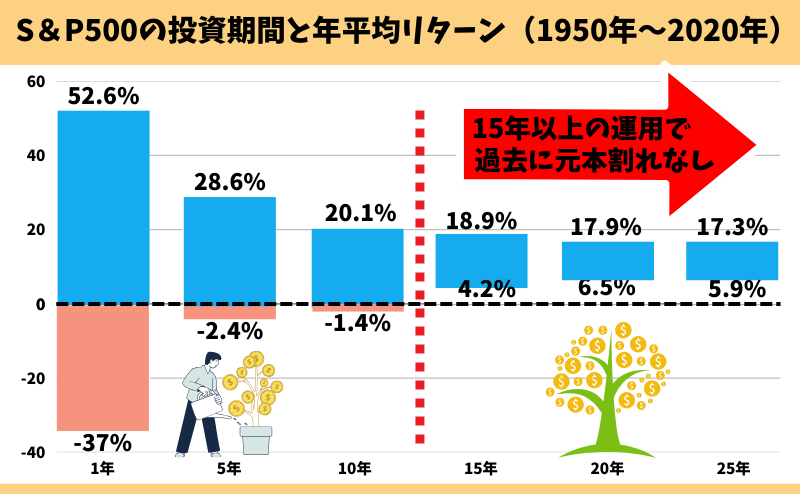

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

10年後に払済にする前提で入るのは、お金と時間を浪費するだけなのでやめたほうがいいです。

NISAなど保険以外の資産形成にそのお金・時間を充てたほうが、長い目でみてバリアブルライフより積立金が増えます。

実は、払済前提の提案は高い保険料で契約してもらえる可能性が高く、保険営業として儲けを優先した提案です。

この入り方をして喜ぶのは、高い保険料契約で大きく儲けることができる保険営業くらいです。払済前提の話をされたなら、自己利益追求型の保険営業なので相談窓口を変えましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫10年後に払済にする前提で入るのは無意味な理由はこちら

【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

バリアブルライフを学資保険としてオススメされるケースが増えていますが、やめたほうがいいです。

「かけすて保険」と「NISA」で備えれば、バリアブルライフを含む変額保険に入るメリットがありません。

教育費は使うタイミングが明確な大きな支出なので、変動性リスクにさらしたくないと考える人も多いです。使いたい時期に暴落が起きたら、大きく元本割れを起こす可能性があります。

確実にお金を貯めたいけど、銀行より少しでもいいから増やしたい。

このように思うなら、学資保険の検討もしてみましょう。

≫返戻率120%以上!?ソニー生命の学資保険についてはこちら

≫教育資金準備として変額保険に入るのはやめたほうがいい理由はこちら

【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

変額保険より、NISA・iDeCoを優先的に始めたほうがユーザーメリットが高いです。

顧客利益を考えてくれる金融知識豊富なFPなら、バリアブルライフのような貯蓄型保険を、NISA・iDeCoより優先して勧めることはほとんどありません。

デメリットを理解した上でバリアブルライフに入りたい

- 保険営業の説明だけでは理解しきれなかった

- バリアブルライフの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

- バリアブルライフじゃないと解決できない問題はない

- 保障は「かけすて」、投資は「NISA」にするだけで、誰でも簡単にバリアブルライフより優れた備えができる

- NISAを始められないなら、バリアブルライフに入る価値はあるが、FP相談でサポートしてもらえば誰でもNISAを始められる。

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ポイント文章が苦手な人向けの解説動画(別商品ですが、本質は一緒です)