- お金で困らない人生を歩みたい

- 保険や投資について、無知でもムダのない備えをしたい

- お金の悩みの解決方法として、保険にこだわっていない

万が一のことがあっても、なくてもお金に困らないよう万全な備えをしたいと誰もが思います。

保険営業がこの悩みを聞くと「ドル建て保険」や「変額保険」をオススメしてくるケースがほとんどですが、実は保険と投資を分けた方がお金に困らなくなる事実を保険屋さんは教えてくれません。

そこでこの記事では業歴15年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、保険営業が教えてくれない保険と投資を分けるメリットを客観的事実をもとに徹底解説します。

最後まで読めば、誰にでもできる再現性の高い将来のお金の悩みや不安の解決方法がわかります。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドル建て保険・変額保険でなければならない理由がない!

金融リテラシーが高く、保険関係の仕事に従事していない人ほど、保険と投資は別々にすべきと考えます。

そもそも保険は「万が一のとき経済的困窮に陥らないため」に入るものであり、投資するためのものでありません。

実は正しい金融知識がある保険営業ほど貯蓄型保険には入っておらず、保険と投資を分けています。

ポイント

ポイント保険営業は保険を売るのが仕事!

どうやって保険を契約してもらうか常に考えています。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【大前提】保険営業は「保険」と「投資」を分ける提案をしてくれない

保険営業は契約をとることが仕事で、「今保険に入っておいたほうがいい」となるように営業トークを仕込まれています。そして利益率の高いドル建て保険・変額保険をオススメしてくるケースが多いです。

しかし一般的に「保険と投資は分けるべき」と言われている通り、分けて備えた方が経済合理性が高い備えができるのは事実です。この事実を保険営業は教えてくれません。

保険を考えようと思うけど、必要以上の保険には入りたくない…

ドル建て保険や変額保険をやたらにオススメしてくる…

投資ならNISAやiDeCoもあるのになんで変額保険ばかりオススメするんだろう…

保険業界の給与形態が「歩合制」や「インセンティブ制」が基本で、契約をとるほど給与が上がる構造です。

あなた自身を守るために入るなら、FPとして保険と投資を分けて考えることをオススメします。

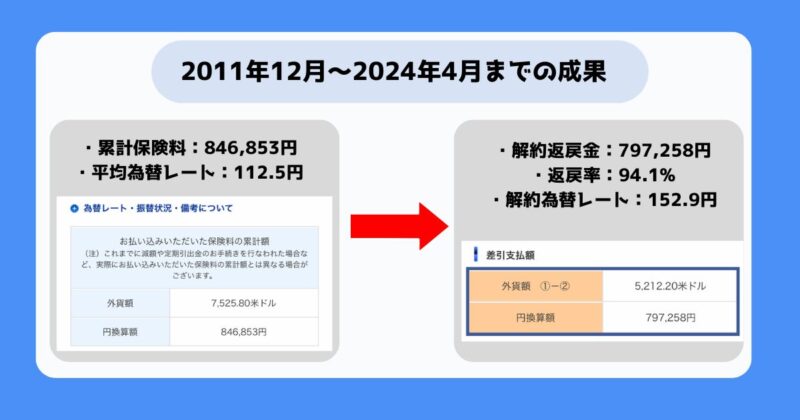

【筆者体験談】ドル建て保険に入って後悔

筆者が保険業界に入りたてで無知なとき、ドル建て保険の利率が高く貯金に向いていると評判だったので、現ジブラルタ生命の解約返戻金型ドル建て終身保険に入りました。

低解約返戻金期間ではありますが、現在の状況を見てみると過去最大級の円安でも元本割れを起こしています。

147ヶ月(12年4ヶ月)もの時間を費やして、こんな残念な結果です。

30,000ドルの死亡保障も持てていますが、この保険に入った理由は貯金目的なので筆者にとって良い結果とは言えません。

保険と投資を別々にすればお金に困らない人生を歩める

万が一があろうとなかろうと、お金に困らない人生を送りたい…

あなたの目的が「ドル建て保険と変額保険に入ること」が最終的なゴールでない限り、保険と投資は別々に備えたほうが良いです。

具体的に保険と投資を分けた場合と変額保険・ドル建て保険を比較してみましょう。

保険+投資と変額保険を比較

- 変額保険:アクサ生命 ユニットリンク

- 掛捨て保険:オリックス生命 定期保険

- 投資:NISA eMAXIS Slim 全世界株式インデックス

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:70歳まで

- 積立額:20,000円

| 死亡保険金 | 保険料 | 払込総額 | 70歳時 年率3%の場合 (返戻率) | 70歳時 年率6%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①定期保険 | 1,400万円 | 【掛捨て】 3,446円 | 【掛捨て】 165万円 | ー | ー |

| ②NISA | 死亡時までの 積立金 | 【積立】 16,554円 | 【積立】 795万円 | 1,533万円 (192.8%) | 3,297万円 (414.7%) |

| ①+②合算 | 1,400万 + 積立金 | 20,000円 | 960万 | 【実質リターン】 1,368万(142.5%) 『1,533万−掛捨て保険料165万』 | 【実質リターン】 3,132万(326.2%) 『3,297万−掛捨て保険料165万』 |

| ユニットリンク | 1,402万 | 20,000円 | 960万 | 1,402万(146,1%) | 3,053万 (318%) |

- 保障も運用面もユニットリンクより優れており、自分と家族を手厚く守れる。

- もし死亡した場合、ユニットリンクは1,402万円の死亡保険金だけだが、

- 定期保険+NISAは「1,400万+死亡時のNISA評価額」を遺族に遺せます。

- 10年後に死亡、年率6%だったなら1,671万円(定期;1,400万+NISA;271万)

- 20年後に死亡、年率6%だったなら2,164万円(定期;1,400万+NISA;764万)

- 定期保険+NISAの組み合わせはユニットリンクより経済合理性が高い。

保険+投資とドル建て保険を比較

- ドル建て保険:メットライフ生命 ドルスマートS

- 掛捨て保険:オリックス生命 定期保険

- 投資:NISA eMAXIS Slim 全世界株式インデックス

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・保険料払込期間:70歳まで

- 積立額:19,573円

- 為替レート:153.51円で計算

| 死亡保険金 | 保険料 | 払込総額 | 70歳時の運用結果 年率2.5%の場合 (返戻率) | 70歳時の運用結果 年率3%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①定期保険 | 1,500万円 | 【掛捨て】 3,676円 | 【掛捨て】 176万円 | ー | ー |

| ②NISA | 死亡時までの 積立金 | 【積立】 15,897円 | 【積立】 763万円 | 1,309万円 (171.5%) | 1,472万円 (192.9%) |

| ①+②合算 | 1,500万 + 積立金 | 19,573円 | 940万 | 【実質リターン】 1,133万(120.5%) 『1,309万−掛捨て保険料176万』 | 【実質リターン】 1,296万(137.8%) 『1,472万−掛捨て保険料176万』 |

| ドルスマートS (低解約返戻金型) | 1,535万 | 19,573円 | 940万 | 1,049万 (111.6%) | 1,217万 (129.5%) |

- 定期保険+NISAは保障も運用面もドルスマートSより優れており、自分と家族を手厚く守れる。

- もし死亡した場合、ドルスマートSは1,535万円の死亡保険金だけだが、

- 定期保険+NISAは「1,500万+死亡時のNISA評価額」を遺族に遺せます。

- 10年後に死亡、年率3%だったなら1,722万円(定期;1,500万+NISA;222万)

- 20年後に死亡、年率3%だったなら2,022万円(定期;1,500万+NISA;522万)

- 定期保険+NISAの組み合わせはドルスマートSより経済合理性が高い。

合理的な備えをしたいならFP相談がオススメ!

掛捨て保険+NISAのように経済合理性の高い備えをしたいなら、FP相談するのがオススメです。

お金の専門家であるFPなら保険屋さんと違い、家計・資産状況、家族構成をもとにあなたの理想の将来像を整理してくれ、最も合理的なマネープランを提案してくれます。

でも、FP相談でも保険営業をされるケースは珍しくありません。

担当FPの話を100%鵜呑みにせず、自分で考える判断材料にするための相談だと思って利用しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

FP相談するメリット

- 【メリット①】複数社をまとめて比較!最安のかけすて保険が見つかる

- 【メリット②】家計を見える化!ムダな固定費を削り貯金額アップ

- 【メリット③】NISAなど投資全般の相談ができる

【メリット①】複数社をまとめて比較!最安のかけすて保険が見つかる

かけすて保険に入るなら、複数社の見積もりを必ず比較してください。

同等内容でも、保険会社によって保険料が大きく違うので、比較せずに入ると損する可能性があるからです。

かけすて保険料は安いに越したことありません。

FP相談は複数社を一括見積もりし、契約手続きまでしてくれるので便利です。

ポイントあらゆるお金の相談を、一つの窓口でまとめてできる!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【メリット②】家計を見える化!ムダな固定費を削り貯金額アップ

FP相談は家計・資産状況、将来の支出などをヒアリングしながら、将来のマネープランをシュミレーションしてくれるので、お金を見える化できます。

家計状況の把握にもつながり、ムダがあれば削ることで収入そのままに手取り額アップ・貯金額アップが容易にできます。

マネープランのシュミレーションや、家計診断としてFP相談を利用する人も多く、相談のハードルは決して高くないので気軽に利用してみましょう。

【メリット③】NISAなど投資全般の相談ができる

NISA・iDeCoだけじゃなく個別株投資、不動産投資、住宅ローンなど、人生において避けることができないお金の悩みを、すべてまとめて相談できます。

- NISAの銘柄選びはどうやってすればいい?

- 個別株投資に興味があるけど、どの程度投資すれば良いか教えて欲しい

- 投資信託・NISA・iDeCoなにが違う?どれがいい?

- 運用資産を売却したいけど、どのようにお金を受けとればムダがないか教えて欲しい

- 固定費を下げる方法を知りたい

- 公的保障でどこまでカバーできているのか知りたい

保険営業に相談するより、確実に広い視点でアドバイスをしてくれます。マネーリテラシーに不安を感じている人なら、自分だけでは気づけなかった角度の問題点・解決策を提案してくれるので、相談満足度も非常に高いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

時間は有限!悩んでいる時間がもったいない!

誰にでも時間は平等にありますが、時間は有限です。

保険も投資も必要性を感じていたり、興味があっても中々一歩を踏み出せない人も多くいます。

でも、FP相談すれば保険と投資の必要性から教えてくれるので、悩んで行動しないその時間がもったいないです。

- 《保険が必要な人が早く入るメリット》

- 保険料は年齢計算!若い人ほど保険料が安い!

- 健康状態が大きく影響!安い保険に入りたいなら健康なうちがベスト!

- 健康に自信がない、持病があっても入れる掛捨て保険もある

- 《投資を早く入るメリット》

- NISAがオススメ!早く始めて長く続けるほどリスクを抑えられる!

- 時間をかければ複利効果を最大限活かせる!

- FIREも目指せる!

- あなたの将来を大きく変える力が投資にはある!

お金の不安があったり、不安がなくても投資や保険に興味があるならFP相談で具体的にシュミレーションをしてもらった上で備えるかを決められます。

金融リテラシーに自信がないなら、自分一人で悩みを抱えていても良い解決策を見出せる可能性が低いです。

まずは気軽にFP相談から始めてみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

FP相談までの流れ

相談をするには公式サイトの専用予約フォームからか、電話で予約が必要です。

予約担当者から電話が来て、日程調整と相談当日の流れについての案内をされます。

相談当日に担当FPから連絡が入ります。

オンライン相談なら接続先URLが送られてくるので、案内に従って接続します。

無料相談開始です。

保険に限らずお金の不安・悩みがあればなんでも相談しましょう。

≫【2026年最新版】現役FP厳選!知識豊富なFPに相談できる窓口ランキング

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

まとめ

あなたのお金の悩みを解決できるのはあなただけです。

ドル建て保険、変額保険に惑わされずに保険と投資を分けて万全な備えをしましょう。

合理的な備えをしたいならFP相談を賢く利用して、あなたにとって最適なマネープランを見つけてください。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/