- ひまわり生命の変額保険「将来のお守り」に入ろうか迷っているんだけど…

- ネットの評判かなり悪いし、NISAやiDeCoも気になるし…

- 何が自分に合っているのか分からない…

- 誰か将来のお守りについて客観的事実を教えて!

勧められるがまま将来のお守りに入って「大きく損をした」「NISA・iDeCoをもっと理解してから入ればよかった」と後悔してしまうケースが多いです。

ネガティブな声の原因は、保険営業が相談者にNISA・ iDeCo等「保険以外の必要な情報」を与えずに将来のお守り含む変額保険に入らせているからです。

将来のことを真剣に考えてこのブログまで辿り着いたあなたには、保険で後悔してほしくありません。

そこでこの記事では、業歴15現役FPとして2,000世帯以上の家計・保険見直しを受けてきた筆者が、将来のお守りの評判がひどく悪い理由、保険営業が知られたくない事実をぶっちゃけ解説します。

最後まで読めば、この保険に入るべきかどうかを自分で判断できるようになり、変額保険やNISAについて保険営業と対等に話せるレベルの知識を得ることが出来ます。

- 将来のお守りじゃないと解決できない悩みはなく、入る理由がない

- 保険は万が一の保障のために入るもので、資産形成や投資をするためのものではない

- 保障はかけすて、資産形成・投資はNISAにするだけで、将来のお守り以上の備えができる

- 保険で資産形成は、頑張って稼いだあなたのお金と一度しかない人生の貴重な時間が無駄になる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最近の円高、株安で焦っているなら投資知識が不足してます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

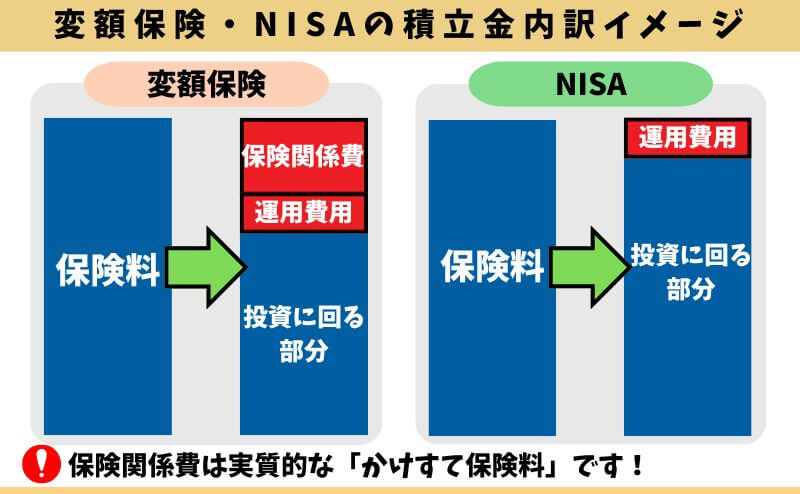

将来のお守りは「かけすて保険」と「投資信託」が合体した保険

将来のお守りの保険料を分解すると、「投資される部分」と「手数料部分」に分かれます。

保障料や保険販売者への報酬などの「保険関係費」や「運用費用」は、実質的なかけすて保険料です。

将来のお守りを正しく評価するには、手数料にあたる「かけすて部分」の妥当性を見極めなければいけません。

この記事内で、保険会社が顧客に開示していない「保険関係費(手数料)」のイメージを、NISAと比較して割り出しているので参考にしてください。

ポイント

ポイント保険関係費(手数料)は高いと評判。知らないと後悔に繋がる。

ひまわり生命の変額保険「将来のお守り」評判がひどい理由

- 【ひどい①】構造的欠陥!長く続けるほど保障性が薄くなる!

- 【ひどい②】保険関係費(手数料)が高く、運用効率が悪い

- 【ひどい③】運用手数料が高い

- 【ひどい④】契約5年未満の解約・減額・払済は「解約控除(罰金)」がある

- 【ひどい⑤】必要なときにお金を引き出せないリスクがある

- 【ひどい⑥】払済予定で契約は無意味!最初からNISAで投資したほうが増える

- 【ひどい⑦】勧められるがまま入って後悔

- 【ひどい⑧】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

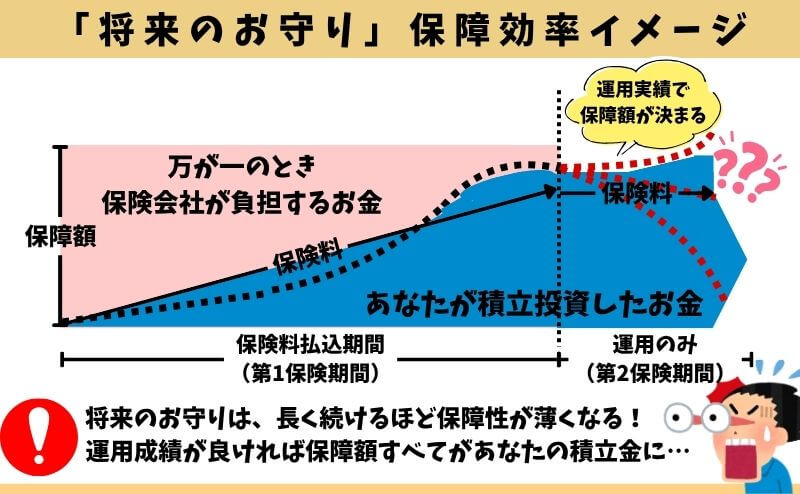

【ひどい①】構造的欠陥!長く続けるほど保障性が薄くなる!

将来のお守りは、長く続けるほど保障性が薄くなっていく、構造的な欠陥があります。

万が一のときに払われる死亡保険金に占める、積立金の割合が大きくなっていくからです。

例えば、契約してすぐ死亡すれば保険の意味がありますが、長く続けるほど死亡保険金のために保険会社が負担する金額が減っていき、いずれ「死亡保険金 = あなたの積立金」となってしまいます。

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

【ひどい②】保険関係費(手数料)が高く、運用効率が悪い

運用手数料とは別に『保険関係費』が掛かり、この手数料率は一部開示されておらず、ブラックボックスとなっています。

一般的な投資信託なら手数料率はほぼ開示されているのに、将来のお守りは透明性がなくひどい評判がたってしまうのも無理はありません。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 (第1保険期間中のみ) | 開示されていないので不明 |

| ②特別勘定の管理に必要な費用 | 各特別勘定の積立金額に対して年率0.2% |

| ③基本保険金保障に関する費用 (第1保険期間中のみ) | 各特別勘定の積立金額に対して年率0.25% |

| ④死亡保障などに必要な費用 (危険保険料に相当する費用) | 開示されていないので不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2%を控除 |

詳しくは以下記事で詳しく解説していますので、こちらも読めば変額保険について理解をより深められます。

【ひどい③】運用手数料が高い

将来のお守りは、インデックスファンドなのに運用手数料が高いです。

人気ファンド『先進国株式型』の運用手数料で比較すると、他の同等ファンドより手数料が高いことがわかります。

| ひまわり生命 将来のお守り | アクサ生命 ユニットリンク | 【NISA】 ニッセイ外国株式 インデックスファンド | |

|---|---|---|---|

| 運用先 | 先進国株式(日本除く) | ||

| ベンチマーク | MSCIコクサイ指数 | ||

| 運用タイプ | インデックス | ||

| 運用費 (年間) | 0.1430%+保険関係費 | 0.0715%+保険関係費 | 0.093% |

運用手数料が安いほど、投資に回る積立金が多くなり運用成果が高くなります。

同じ運用方針のファンドなら、手数料が安いほうが良いです。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

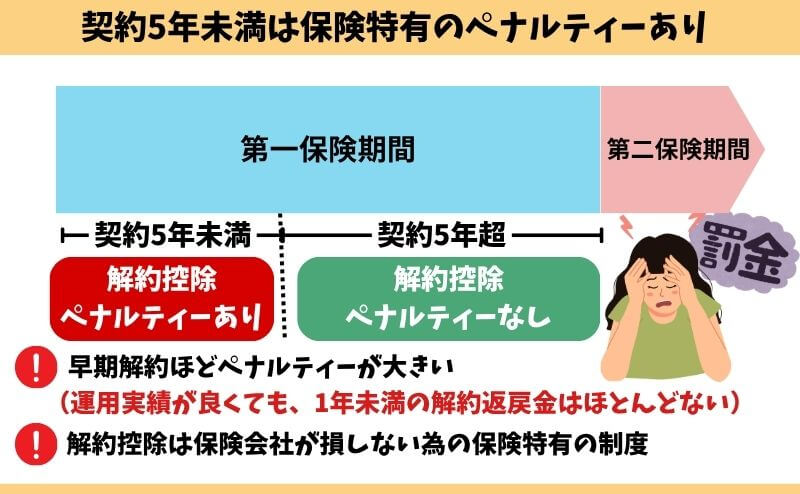

【ひどい④】契約5年未満の解約・減額・払済は「解約控除(罰金)」がある

契約5年未満で解約・減額・払済にすると、解約返戻金から罰金が引かれてしまい、損する可能性が高くなります。

早期解約ほどペナルティーが大きく、契約5年以上で解約控除は消滅します。

NISAなど保険以外で投資すれば、解約控除ペナルティーはありません。

【ひどい⑤】必要なときにお金を引き出せないリスクがある

将来のお守りの約款では、会社の判断で払戻金の支払いを最大6ヶ月まで延期できると明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、これ以上暴落して損失を出さないために、多くの人が運用資産を引き出すことも考えられます。

もし保険会社が「今払戻金を出されると資産運用に悪影響が出る」と判断すれば、あなたの運用資産をすぐに引き出せなくなる可能性があります。

しかし、このような「お金を引き出せない状況」に陥る可能性は低いと思います。

NISAなど個人で投資する場合、どんな状況であろうとも、将来のお守りのような「お金を引き出せないリスク」がないことを知っておいたほうがいいです。

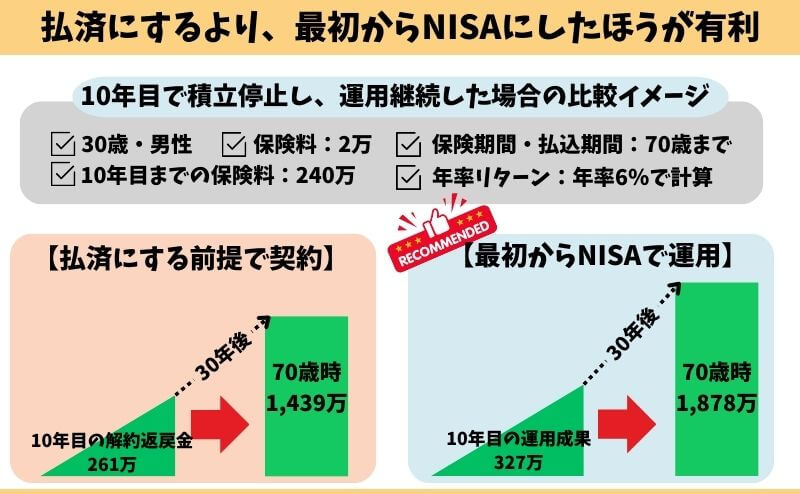

【ひどい⑥】払済予定で契約は無意味!最初からNISAで投資したほうが増える

将来のお守りに払済予定で入るくらいなら、最初からNISAにしたほうが期待リターンを高くできます。

NISAは変額保険より積立金から引かれる手数料が少なく、運用効率が良いからです。

さらにNISAは運用益に1円も課税されないので、実際の差額はもっと広がってしまいます。

「元本割れリスクを抑えたい」「少しでもお金が増えてほしい」と思うなら、最初からNISAにしたほうが良いです。

【ひどい⑦】勧められるがまま入って後悔

将来のお守りはとても複雑な保険で、使いこなせる人はほとんどいません。

その複雑さゆえに思い違いがあったり、入ってから仕組みを理解して後悔したりと、多くの苦情に繋がっています。

あとで後悔や損をしたくないなら、将来のお守りに入る前に、NISA・iDeCoと「具体的な数字」で必ず比較することをオススメします。

【ひどい⑧】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続

資産残高を一定の比率・金額で少しずつ取崩していくので、取崩していない部分は運用継続しておくことで、複利効果を最大限活かしつつ貯めたお金を使うことができます。

将来のお守りは、

- 解約返戻金を希望額ピッタリ引出しできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなってしまいます。

あなたが積立投資をする理由を考えましょう。

ほとんどの人が「自分の死後の為」ではなく、「生きている時に周りに迷惑を掛けたくない!お金の不安を解消したいから!」と言います。

運用しているお金の取崩し方だけで、将来のお金の不安・心配をより解消することができます。

資産寿命を長くしたいなら、取崩し方に制限がない、NISAなど保険以外での運用がオススメです。

「変額個人年金」「NISA」「iDeCo」とのポイント比較

| 死亡保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| 将来のお守り | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 無期限 | 可能 (5年未満は解約控除) |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長95歳まで | 可能 (一定期間内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

2024年1月にNISAがバージョンアップしました。

非課税運用期間の恒久化、投資可能期間の恒久化、年間投資枠の超拡大、NISA・つみたてNISAの併用可能になり非常に使い勝手が良いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

NISAと比較!将来のお守りとの運用成果は1,000万以上に?

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 2万円

- 保険期間:終身

- 払込期間:70歳まで

| 死亡保障 | 払込総額 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| ①ひまわり生命 将来のお守り | 1,257万 (70歳以降は運用成果により変更) | 960万 | 1,303万 (136%) | 2,824万 (294%) |

| ②NISA | ー | 960万 | 1,852万 (193%) | 3,983万 (415%) |

| 差額(① – ②) | 1,257万 | ー | ▲549万 | ▲1,159万 |

ポイント差額が『保険関係費(手数料)』として保険会社に払う手数料目安。

年率6%だと1,159万円も40年間で払うことになり、これは本来あなたの利益。

【かけすて保険】と【NISA】で将来のお守りを上回るか検証

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:70歳まで

- 掛捨て保険:収入保障保険

- 積立額:『将来のお守りの保険料20,000円』ー『掛捨て保険料』の残金を積立

| 収入保障保険+投資信託 | 死亡保険金 | 保障 | 保険料 | 払込総額 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) |

|---|---|---|---|---|---|---|

| ①三井住友海上あいおい生命 新総合収入保障ワイド | 月額5万 (加入時保障2,400万) ※保障は逓減する※ | ・死亡 ・障害 ・介護 | 【掛捨て】 4,810円 | 【掛捨て】 231万円 | ー | ー |

| ②NISA | なし | ー | 【積立】 15,190円 | 【積立】 729万円 | 1,406万円(193%) | 3,025万円 (415%) |

| ①+②合算 | 2,400万円 | ・死亡 ・障害 ・介護 | 20,000円 | 960万円 | 【実質】 1,175万(122%) 『1,406万−掛捨て231万』 | 【実質】 2,794万(291%) 『3,025万−掛捨て231万』 |

| ひまわり生命 将来のお守り | 1,257万円 | ・死亡 ・障害 ・介護 | 20,000円 | 960万円 | 1,303万円 (136%) | 2,824万円 (294%) |

- 収入保障保険で標準体(割引なし)になってしまうなら将来のお守りは悪くない。

- でも、保障面は「収入保障保険+NISA」の方が手厚い。

- もし途中死亡した場合、将来のお守りは1,257万円の死亡保険金だけだが、

- 組み合わせの場合、「死亡保険金+死亡時のNISA評価額」となり、遺族に大きくお金を遺せる。

- 10年後に死亡、年率6%だったなら2,048万円(定期;1,800万+NISA;248万)

- 20年後に死亡、年率6%だったなら1,901万円(定期;1,200万+NISA;701万)

- 収入保障保険+NISAの組み合わせは、将来のお守りより保障が手厚い。

- もし、収入保障保険で非喫煙者優良体などの割引が使えれば、保障面・運用面ともに将来のお守りより良い備えが出来ます。

ポイント家族の為を思うなら、定期保険とNISAの組み合わせの方が保障が手厚くなり有利です!

「収入保障保険 + NISA」VS「将来のお守り」の結論

将来のお守りは運用成果によって運用益に課税されてしまうが、NISAの運用益は『全額非課税』と優位性が高い。

掛捨て保険で割引が使えて、運用成果が良くなるほど『掛捨て保険+NISA』の方が、将来のお守りより総合的に見て合理的であり無駄が少ない。

あなたが保険も投資も合理的に備えたいと思うなら、保険と投資を組み合わせたプランをFPに提案・比較相談してもらいましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

3つの特徴

- 【特徴①】保険料払込期間中の保障は手厚い

- 【特徴②】払込満了後の保障は運用成果に応じた死亡保険金のみ

- 【特徴③】健康ステージ割が適用されると積立効果がアップ

【特徴①】保険料払込期間中の保障は手厚い

保険料払込期間中は『死亡』『障害』『介護』の3つの保障があり、運用成果に関わらず保険金は最低保証されており、いずれかに該当したら保険金を受け取り契約は消滅する仕組みです。

| 支払い要件 | |

|---|---|

| 死亡保障 | 死亡したとき |

| 障害保障 | ①国民年金法の障害等級1級または2級と認定され障害基礎年金の受給権が生じたとき。(精神障害は除く) ②保険会社所定の就労不能状態に該当 |

| 介護保障 | ①公的介護保険制度により要介護1以上と認定 ②満65歳未満の被保険者が保険会社所定の要介護状態が180日以上継続したと医師に診断確定 |

ポイント40歳未満は介護認定を受けることができない

【特徴②】保険料払込満了後の保障は運用成果に応じた死亡保険金のみ

保険料払込が満了を迎えると、『障害』『介護』の保障は自動消滅し死亡保障だけになります。

また、終身保障として契約と運用を継続できますが、保険料払込後は「解約払戻金 = 死亡保険金額」となってしまい死亡保険金額への保証がなくなり、死亡時の運用成果によって死亡保険金額がブレます。

ポイント保険料払込満了後の死亡時に経済ショックが起きていると死亡保険金が大きく減り元本割れを起こす可能性もある

【特徴③】健康ステージ割が適用されると積立効果がアップ

喫煙有無と健康状態によって「健康ステージ」適用され、保険会社が「健康積立金」を積立金に毎月加算してくれ、運用効率が上がります。

| 【健康ステージ区分】 | 喫煙状況 | 健康状態 |

|---|---|---|

| 非喫煙者健康体ステージ | 1年以上喫煙・タバコ商品の使用なし | ①血圧:最高140未満、最低90未満 ②BMI数値:18〜27 上記①②両方満たす |

| 非喫煙者標準体ステージ | 1年以上喫煙・タバコ商品の使用なし | ①血圧:最高140未満、最低90未満 ②BMI数値:18〜27 上記①②両方満たせない |

| 喫煙者健康体ステージ | 1年以内で喫煙・タバコ商品の使用あり | ①血圧:最高140未満、最低90未満 ②BMI数値:18〜27 上記①②両方満たす |

| 健康ステージ適用なし | 1年以内で喫煙・タバコ商品の使用あり | ①血圧:最高140未満、最低90未満 ②BMI数値:18〜27 上記①②両方満たせない |

ポイント健康チャレンジ制度があり契約3年目〜5年目の間で3回まで健康ステージアップにチャレンジ出来る!

ネット上の評判・口コミ

口コミ

口コミ死亡保険の保険料という観点からは理解できるが、変額保険を貯蓄、運用目的で考えている人から見ると納得できないだろう。保険会社自らが保険は保険で加入して、運用は運用でやった方が良いといっているようなもの。

保険積立金、禁煙で加算 SOMPOひまわり生命:日本経済新聞

#Twitterより

口コミひまわり生命の新商品の変額保険、上皮内がんでも払込免除ってヤバいな

特別勘定を先進国株100%にしたら面白そうだし、やろうかな

#Twitterより

口コミしかしひまわりの変額はどうしちゃったんだろうね。話題にもならんし、ソリシタもすぐに話にしなくなったな。結局ジャパンのプロ代に売らせるための商品ということだったんかな。もう少し一般ウケするように作ればよかったのに、勿体無い

#Twitterより

ポイント販売したばかりとあってか、まだ口コミは多くないがネガティブな意見が多い。

将来のお守りに入るのをやめた方がいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

将来のお守りは死亡・障害・介護保障あり保障が手厚い分、投資として考えている人にとって積立金から引かれる手数料が高く運用効率が悪いです。

運用目的で投資を始めるなら、NISAやiDeCoなどを利用しましょう。

もし死亡保険がないと不安なら、必要最低限の期間だけ掛捨て保険に加入しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

将来のお守りが向いている人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

自分で投資できず結局銀行貯金しかしないなら、将来のお守りに加入した方が良いです。

長期継続すれば、NISAやiDeCoほどではないですがふえる可能性が高いからです。

ただし、「障害保障」「介護保障」がいらないなら、【変額個人年金】が最もオススメです。

将来のお守りより積立金が増える可能性が高く、加入後一定期間を超えると積立額の増減、中断・再開、受取時期の変更が自由にできるからです。

もし変額個人年金の提案を受けていなければ、他の相談窓口でセカンドオピニオンを含めた相談がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

「将来のお守り」5つの注意点

- 【注意点①】払済保険に変更前提の加入は法律上禁止されており出来ない

- 【注意点②】減額・一部解約すると確定申告か住民税の申告が必要

- 【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

- 【注意点④】実質利回りは見積書と大きな差がある

- 【注意点⑤】学資保険代わりはやめた方がいい

【注意点①】払済保険に変更前提の加入は法律上禁止されており出来ない

払済保険を前提として将来のお守りに入るのは、保険業法上禁止されています。

なので、保険期間満了までの積立前提じゃないと、契約してはいけません。

ちなみに払済保険に変更前提での加入にメリットは一切ないです。

ポイント

ポイント払済保険前提なら『投資目的』ということ!それで保険に入るのは時間とお金が勿体ない!

【注意点②】減額・一部解約すると確定申告か住民税の申告が必要

「期間を分けて減額・一部解約をすれば、非課税になる」と案内する保険営業もいますが、注意が必要です。

なぜなら、運用益が出ていたら、確定申告か住民税の申告をしなければならないからです。

確定申告は一定以上の利益を得ていなければしなくていいですが、住民税の申告は1円でも利益があると原則必要です。

ポイント面倒なのが嫌なら運用益全額非課税のNISAがオススメ!

確定申告・住民税の申告がいらないので楽ちん!

【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

「保険料払込免除があるから変額保険に入るべき」という保険営業もいますが、無理ない保険料設定をすれば保険料払込免除は必要ありません。

「あったらいいな…」で、保険料払込免除をつけると運用効果が下がり、資産形成の遠回りになるだけです。

ポイント

ポイントそもそも、保険料払込免除に該当する人はかなり少ない!若年層ほどリスクは低いからいらない!

【注意点④】実質利回りは見積書と大きな差がある

将来のお守りは高い手数料が積立金から差し引かれるので、見積書記載の利回りよりも実質利回りが低いから要注意です。

変額個人年金・NISA・iDeCoなら、もしも年率6%以下の運用だったとしても、将来のお守りの見積書記載の年率6%と同じ運用成果を実現できます。

ポイント投資で大事なのは実質利回り!表面上の利回りに惑わされてはダメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【注意点⑤】学資保険代わりはやめた方がいい

将来のお守りを『学資保険代わり』として提案されるケースが増加傾向です。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、将来のお守りを学資保険として考えるのもありでしょう。

でも、それならNISAで積立した方が合理的だしお得です!

ポイント

ポイント誰でも損したくないと思うもの!それならNISAで貯金しよう!

デメリットを理解した上でひまわり生命の変額保険に入りたい

- 保険営業の説明だけでは理解しきれなかった

- 将来のお守りの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 将来のお守りは評判ほど酷い・悪い保険ではないけど、良い保険とも言えない。

- 将来のお守りじゃないと解決できない問題はない

- NISA・iDeCoを始められないなら、将来のお守りに入る価値はあるが、他社変額保険の方が優れているので必ず比較してから入ろう!

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、将来のお守りより良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\ \NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント

ポイント下の動画はユニットリンクですが、本質は将来のお守りも一緒。

文字を読むのが面倒な方は、ぜひご覧ください。