- NISA・iDeCoには保険料払込免除がないからユニットリンクの方がいいと勧められた。

- そんなに良いなら、みんなユニットリンクに加入するんじゃないかな…

- 保険料払込免除が本当に必要なのかよくわからない!誰か客観的な情報を教えて!

ユニットリンクには保険料払込免除があり、大病してしまった後の積立の心配がなくなるとオススメされますが、「NISA・iDeCoより優先して入るべきなの?」と悩んでしまう人は多いです。

でも、保険料払込免除を付けると運用効率が悪くなってしまうし、「保険会社所定の状態」に該当しない限り保険料免除はされないので無駄に終わるかもしれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ユニットリンクに保険料払込免除の必要性について客観的真実を教えます。

最後まで読めば、ユニットリンクに保険料払込免除を付ける必要があるかどうかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- ユニットリンクに保険料払込免除がいらない具体的な理由

- 保険料払込免除のために払う掛捨て保険料はいくらなのか

- 保険料払込免除のデメリット

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

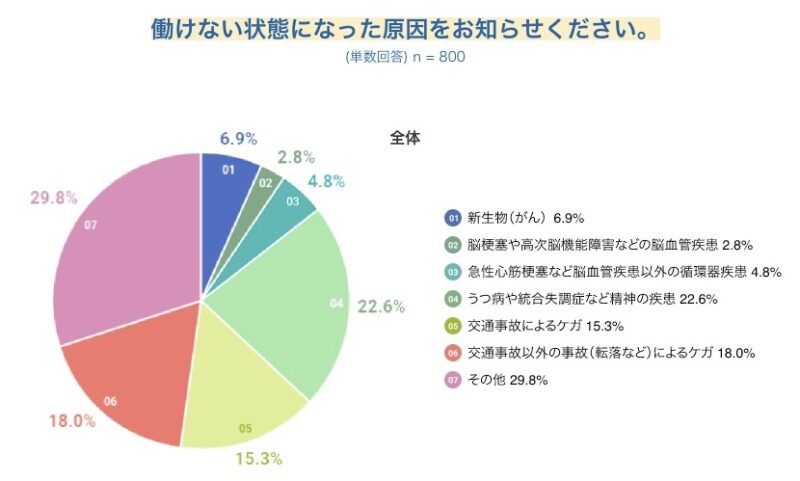

三大疾病で働けないリスクは14.5%!うちほとんどが今働けている

チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)にアンケートを元にすると、三大疾病で働けなくなるリスクはわずか14.5%です。

精神疾患、不慮の事故で働けなくなるリスクが高いですが、ユニットリンクの保険料払込免除では対象になりません。

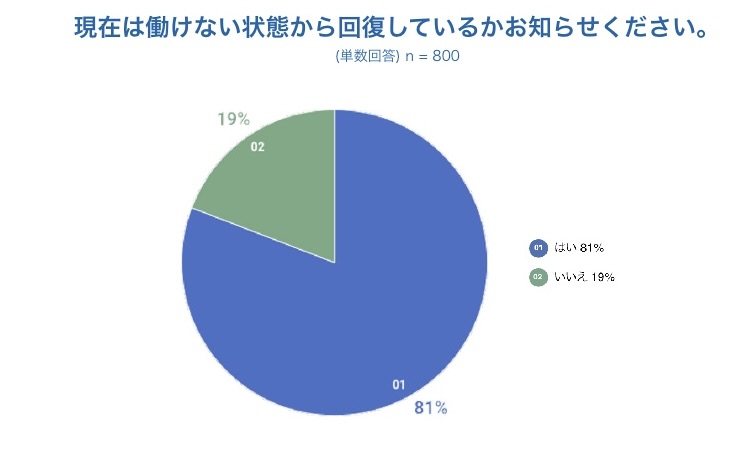

さらに働けなくなった人のうち80%が働けない状態から回復しています。

働ける状態に戻れる可能性が高いなら、高い保険料を払ってまで適用条件が厳しい保険料払込免除をつける必要はありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【保険料払込免除】具体的な適用条件

ユニットリンクの保険料払込免除は『3大疾病保険料払込免除』と『7大疾病保険料払込免除』の2種類から選びます。

がん以外は、発病しただけだと保険料払込免除に該当しないこと、適用条件が厳しめであることがわかります。

| 病名 | ①3大疾病保険料払込免除 | ②7大疾病保険料払込免除 |

|---|---|---|

| がん (悪性新生物) | 初めてがんと診断された時 (上皮内新生物は除く) | 同左 |

| 急性心筋梗塞 | 手術を受けた時 or 継続5日以上入院した時 | 同左 |

| 脳卒中 | 手術を受けた時 or 継続5日以上入院した時 | 同左 |

| 肝硬変 | ー | 食道静脈瘤または胃静脈瘤の手術を受けた時 or 肝臓の移植術を受けた時 or 継続5日以上入院した時 |

| 慢性腎不全 | ー | 永続的な人工透析療法を開始する為の手術を受けた時 or 腎臓の移植術を受けた時 |

| 糖尿病 | ー | 糖尿病性網膜症の手術を受けた時 or 糖尿病性壊疽の切断術を受けた時 |

| 高血圧性疾患 | ー | 大動脈瘤・大動脈解離の手術を受けた時 |

筆者の体験談として、10年以上保険業界にいますが、保険料払込免除に該当した相談者は嬉しいことにほとんどいません。

『保険料払込免除あり・なし』と『NISA』の運用成果を比較検証!

年率3%の場合でみると保険料払込免除あり・なしの運用成果は、ほとんど変わりません。

でも、年率6%の場合だと最大367万円もの差額があり、この差額が保険料払込免除の保険料として保険会社に払った手数料であり、実質的な掛捨て保険料になります。

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 2万円

- 保険期間・保険料払込期間:70歳まで

- 累計保険料:960万円

| 死亡保険金 | 積立累計額 | 【70歳時点】 年率3%の場合 (返戻率) | 【70歳時点】 年率6%の場合 (返戻率) | |

|---|---|---|---|---|

| ①保険料払込免除なし | 1,339万円 | 960万円 | 1,339万円 (139.4%) | 2,914万円 (303.5%) |

| ②3大疾病保険料払込免除 | 1,240万円 | 960万円 | 1,240万円 (129.1%) | 2,697万円 (280.9%) |

| ③7大疾病保険料払込免除 | 1,171万円 | 960万円 | 1,171万円 (121.9%) | 2,547万円 (265.3%) |

| ④NISA | ー | 960万円 | 1,852万円 (192.9%) | 3,982万円 (414.7%) |

NISAとユニットリンクの運用成果は1.5倍ほどNISAの方が高く、これが「貯金目的」なら保険以外でやったほうが良いと言われる理由です!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

保険料払込免除がいらない3つの理由

- 【いらない理由①】保険料払込免除に該当しても運用成果の保証はない

- 【いらない理由②】特約保険料として掛捨て保険料を払うことになる

- 【いらない理由③】どんな状況でも払える保険料で入れば、そもそもいらない

【いらない理由①】保険料払込免除に該当しても、運用結果の保証はない

大病した時にお金が必要なら、ユニットリンクを解約して補填すべるのも有効な選択肢です。

しかし保険料払込免除に該当しても、保険料支払いがなくなるだけで、運用成果が保証される訳ではありません。

それなら最初から、積立の中断・再開・途中引き出しが自由にできる「NISA」など保険以外で投資していた方が、どんな状況でも続けやすいです。

「保険料払込免除がある」という理由だけで、ユニットリンクに入るのは少し強引です。。

ポイント

ポイント保険料払込免除になっても、解約・減額を契約10年未満ですると【解約控除】が掛かるので注意!

【いらない理由②】特約保険料として掛捨て保険料を払うことになる

保険料払込免除の特約保険料は掛捨てなので、投資目的なら投資される積立金が減ってしまい運用効率が大きく下がります。

この掛捨て保険料に見合う価値があるなら良いですが、適用条件からこの特約に高い保険料を払う価値はありません。

ポイント保険料払込免除に払う掛捨て保険料をNISAで投資していた方が合理的です。

【いらない理由③】どんな状況でも払える保険料で入れば、そもそもいらない

NISA・iDeCoと違い、ユニットリンクはどんな経済状況の変化があろうと保険料を払い続ける必要があります。

でも、最後まで続けることができずに解約・減額する人も多いです。

もしユニットリンクに入るなら必ず最後まで続けられる保険料にすべきで、それ以上に保険料を払う意味や価値はありません。

どんな状況でも払える保険料なのなら、保険料払込免除してもらう必要がないのでこの特約はいらないです。

ポイント保険料払込免除をつけることは、資産形成の遠回りになります。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【注意】保険料払込免除に該当すると課税額が大きくなる

解約返戻金・満期保険金は受けとり時までの払込保険料次第で課税額が変わります。

参考に一時所得税の計算式でみてみましょう。

- ✅一時所得税の計算式

保険料払込免除にならなければ保険料を払い続けるので、必然的に払込保険料である【必要経費】が多くなります。

でも保険料払込免除が適用された場合、保険料払込免除されるまでの払込保険料を【必要経費】として考えるので、保険料免除にならないときより一時所得税が高くなってしまいます。

ポイント結果的に増えているなら大きな問題ではないが、保険料払込免除されるまでの保険料しか必要経費として計算できないことは知っておこう。

保険料払込免除をつけない方がいい人

- 無駄な保険料を払いたくない

- 大病しても生活費3〜6ヶ月分くらいは貯金でカバーできる

- 資産形成の遠回りをしたくない

このように思うなら、ユニットリンクに保険料払込免除を付けないほうがいいです。

保険料免除があるという理由で、ユニットリンクを考えていたなら、入ること自体も考え直した方が良いでしょう。

投資は「NISA」、保障が必要なら「かけすて保険」で備えるだけで、万が一のことがあってもなくても、ユニットリンク以上に将来のお金の不安を解消できます。

ムダな保険料を払いたくない!

効率よくお金を貯めたい!

資産形成の遠回りはしたくない!

それなら、知識豊富なFPに相談すればお金の悩みを全て解決できるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

ユニットリンクに保険料払込免除をつけて入りたい

- 保険営業の説明だけでは理解しきれなかった

- ユニットリンクの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切ありません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\40万人以上が受講した投資の初歩講座!参加者の9割が投資初心者/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保険料免除の適用条件は厳しめで、掛捨て保険料を多く払うことになってしまう。

- 保険料払込免除が適用されても、その後の運用成果がどうなるかはわからない。

- そもそも最後まで続けられる無理ない保険料なら、保険料払込免除はいらない。

- 積立投資するなら積立中断・再開・増減を自由に調整できるNISAの方が、どんな状況でも続けやすいのでオススメ。

- 保障が必要なら掛捨て保険で備えれば無駄ない備えができます。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 無料相談はノーリスク!悩んでいる時間がもったいないので気軽に相談しましょう。

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp