- ユニットリンクを解約して、NISAで投資しようと思っている。

- できれば損したくないし、解約すべきタイミングがわからない…

- 10年未満はペナルティーがあるから、10年待ったほうがいいのかな…

- あとで後悔したくない!いつユニットリンクの解約すべきか客観的意見を教えて!

「同じ時間・お金をかけるなら、期待リターンが高いほうがいい」と、ユニットリンクを解約してNISAなど保険以外で運用を始めようと考える人は多いです。

いざ解約申し出をすると「代案を提案させて欲しい」「解約はもったいない!考え直したほうがいい」「直接会って話しましょう」など、解約を抑止されることは珍しくありません。

しかし、解約して保険以外で運用するなら、解約で悩んでいる時間がもったいないです。

この記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、初心者でもわかるように、ユニットリンクをいつ解約すべきなのか客観的に教えます。

最後まで読めば、ユニットリンクの適切な解約タイミングがわかり、あなたの大切なお金・時間をムダにしないですみます。

- 損してでも早めに解約し、NISAなど保険以外で投資を始めたほうがいい

- 世界株式・外国株式を選んでいるなら、円安で解約返戻金が増えている今が解約チャンス!

- 加入年数が短かいなら、迷わず解約したほうが、将来の資産増加につながる!

- 契約1年未満で大損しても、保険以外で投資していくなら早く解約すべき!

- 10年後に解約するメリットなし!解約せず悩んでいる→ただの機会損失!

- 保障が必要なら、解約前に「かけすて保険」に入ってから解約しよう

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\マネーコーチのFPは解約後の保障・運用方法も徹底サポート!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

解約すべきタイミングはいつ?2つの判断基準

- 加入年数が短い → 迷わず解約すべき

- 契約10年まで残り2年以内 → 継続もありだが解約も有効な選択肢!

加入年数が短い → 迷わず解約すべき

解約したあとNISAで投資していくなら、ユニットリンクをすぐ解約したほうがいいです。

たとえ早期解約で大損したとしても、この先20年、30年とNISAで長く運用すれば、ユニットリンクの損失をNISAの運用益で取り戻せる確率が高いからです。

もしこれからNISAを始めるなら、面倒に感じても最低限の投資知識は身につけておいたほうがいいです。

- NISA口座をつくる金融機関によって、選べる投資先が違う

- あなたのリスク許容度・考え方にあった投資先の選び方

- 暴落時の対処法・心構え

NISAをどう始めたら良いかわからない…

投資先の選び方がわからない。

1人でNISAを始めるのは不安。

このように思うなら、NISA開始〜売却までサポートしてくれる知識豊富なFPに相談すれば、投資に限らずどんなお金の悩みもすべて解決できるのでオススメです。

より良い未来を手に入れたいなら、ユニットリンクの損失は「勉強代」と割切って早く解約し、早くNISAを始めましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

≫【2025年最新版】現役FPオススメ!投資基礎を学べる無料マネーセミナー3選

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

契約10年まで残り2年以内 → 継続もありだが解約も有効な選択肢!

あと2年以内で契約10年経つなら、解約控除なしで解約できるようになるので、それまで待つのもありです。

しかし、解約したあとNISAなど保険以外の投資に切替え、15年以上の運用ができるなら、今すぐ解約したほうが最終的にお金を増やせる可能性が高いです。

世界株式・外国株式に投資しているなら、2025年10月時点の相場(運用実績、為替)が有利に働き、契約10年以内でも損せず解約できる可能性は十分あります。

それなら今すぐ解約して、少しでも早くNISAを始めたほうがいいです。

ユニットリンクを解約しないほうがいい人

ユニットリンクを解約したあと、投資をまったくしないなら無理に解約せず続ける選択肢もありです。

なぜなら、貯金は物価上昇に対応できる資産クラスではなく、20年、30年先を考えれば貯金よりユニットリンクのほうがお金を増やせる可能性が高く、物価上昇に対応できるからです。

自分で投資を始める自信がない

面倒が嫌い。手軽に投資できたほうがいい

保険以外で投資したほうが合理的なのはわかっていても、このように考える人もいます。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いのは誰も否定できない事実です。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ユニットリンクを今解約すべき理由!10年待って解約するメリットがない

契約10年以上になれば、解約控除なしで解約できるようになるだけです。

罰金なしで解約できたほうが精神的に嬉しく感じる人は多いです。

しかし、解約することが確実なのに10年経つまで待っている状況は、新たな投資をする時間を失っていること(機会損失)になります。

せっかく入ったし、解約は勿体無い気がする…

保険料は払いたくない。払済にして継続もありかな…

このように、解約しようか迷っているなら「払済」への変更という手段もあります。

でも、潔く解約して解約返戻金をNISAに充当したほうが、払済にするより期待リターンが高いので、知識あるFPならオススメすることはありません。

解約したあとNISAなど保険以外で投資を始めるなら、「解約しようと思ったときが、解約すべきタイミング」と、シンプルに考えましょう。

≫【払済完全ガイド】ユニットリンクを10年後に払済は無意味な理由はこちら

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ユニットリンクを解約すると損してしまう理由

- 【損する理由①】解約控除がある

- 【損する理由②】手数料が大きくかかるのが損する原因に…

- 【損する理由③】早期解約は大損する

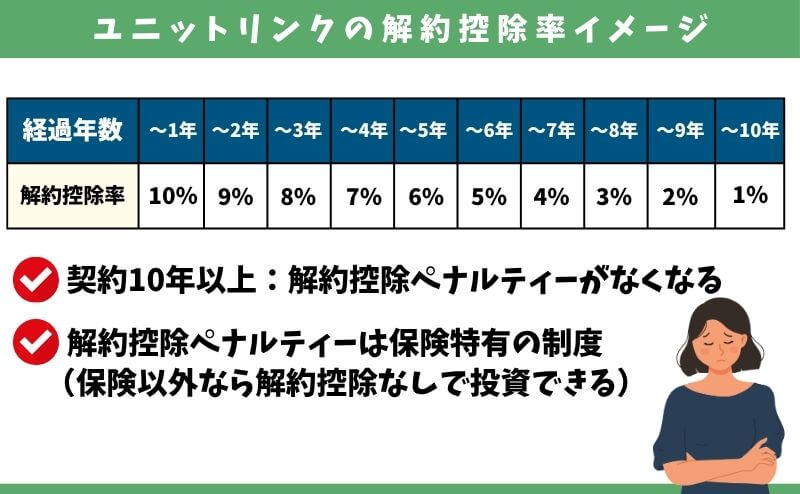

【損する理由①】解約控除がある

契約10年未満の解約・減額・払済は『解約控除』という保険特有のペナルティーがあります。

本来の解約払戻金から罰金が引かれてしまい、損しやすいです。

早期解約ほど損してしまうのは、解約控除率が高いというのも1つの要因です。

特に契約5年未満だと、運用実績がものすごく好調でも、解約控除や保険関係費(手数料)の影響で損する可能性が極めて高いです。

【損する理由②】手数料が大きくかかるのが損する原因に…

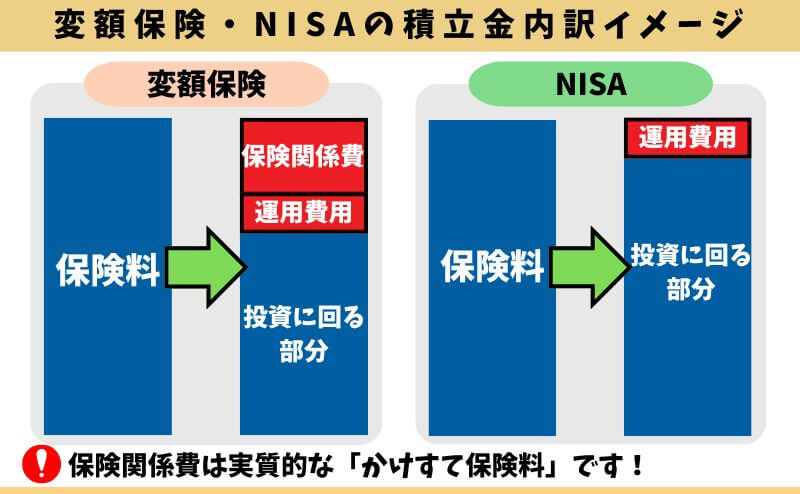

ユニットリンクは保険料から引かれる「保険関係費(手数料)」が高く、損する要因です。

保険料から手数料を大きく引かれてしまい、投資にまわる積立金が少なく運用効率が悪くなるからです。

保険営業や保険代理店への販売手数料、保険会社運営に必要な事業費、死亡保険料などは全て『保険関係費』として引かれており、実質的な「かけすて保険料」となっています。

NISAは保険関係費がないので運用効率がよく、ユニットリンクより元本割れリスクが低いです。

保険関係費は保険特有の手数料で、10年未満で解約したときに元本割れする大きな原因です。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【損する理由③】契約1年未満など、早期解約は大損する

早期解約すると解約払戻金はあってもごく僅かで、大損してしまいます。

- 保険関係費が引かれており投資に回っている積立金が少ない

- 解約控除率が高い

特に契約5年未満での早期解約は、運用実績がよくても大損する可能性が高いです。

<契約1年未満の解約返戻金イメージ>

・払込保険料:24万

・運用実績:年率10%

・解約返戻金:0円

※保険関係費と解約控除の影響で、運用成績が良くても解約返戻金はほぼ0円

NISAは保険関係費なく運用ができると、投資される積立金がユニットリンクと比べ圧倒的に多いので運用効率が良くなります。

投資・運用商品として客観的にみて、ユニットリンクの方が損するリスクが高いです。

ちなみに、筆者はNISAを6年継続しており、2025年10月時点で積立金は1.7倍(返戻率170%)まで増えており、ユニットリンクでの同期間の成績を大きく上回っています。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万!/

ユニットリンクで多い解約理由

- 【解約理由①】保険以外で投資したほうが良いことがわかった

- 【解約理由②】保険は「かけすて」が一番合理的

- 【解約理由③】保障がいらない

【解約理由①】保険以外で投資したほうが良いことがわかった

保険以外で投資したほうが、手数料を抑えられるので運用効率が良くなります。

たとえ課税されることを考慮しても、最終的にユニットリンクよりお金を増やせて、お金の悩みを解決できる可能性が高いです。

同じように投資信託で運用していくなら、NISAを通して投資するだけで運用益をすべて非課税にできます。

NISAは「使わないともったいない神制度」と評判がよく、ユニットリンクより優先して使うことをオススメします。

しかし、保険以外で投資したほうがいいと思っても、

NISAでどこに投資していいかわからない…

できればユニットリンクと同じような投資先を選びたい

このように思う人も多いです。

それなら、ユニットリンクと同等の投資先を選んで投資すればいいだけです。

<ユニットリンクと同等内容の投資先イメージ>

・世界株式プラス型 → キャピタル世界株式ファンド

・外国株式型 → ニッセイ外国株式インデックスファンド

NISAで同等の投資先に投資するだけで、ユニットリンクよりお金を増やせる可能性が高いので、「投資先の選び方がわからないから保険以外で投資しない」というのは時間とお金がもったいないのでやめましょう。

≫ユニットリンクと同等の投資先にNISAで投資する方法はこちら

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【解約理由②】保険は「かけすて」が一番合理的

ユニットリンクは、無料で保障が持てる訳ではありません。

保険関係費(手数料)が毎月の保険料から引かれることで、保障を持てる仕組みだからです。

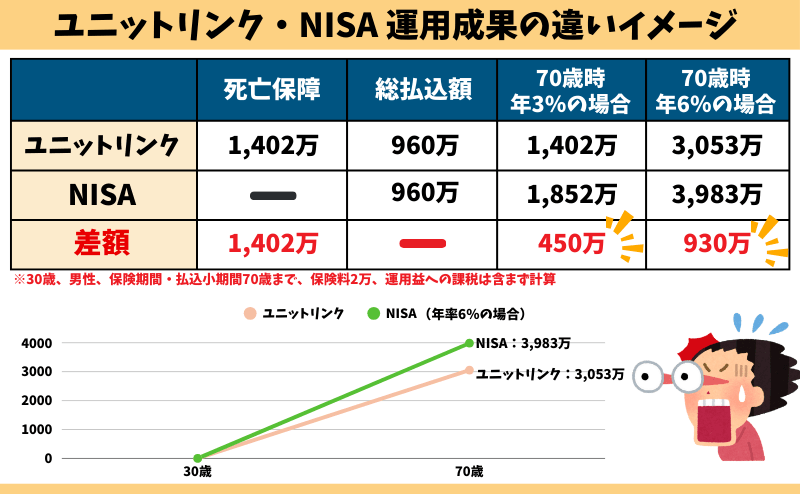

たとえば、同じ年率リターンだった場合でNISAとの差額を調べると、ユニットリンクは年率3%で450万、年率6%で930万、もっと運用実績が良ければそれ以上の「かけすて保険料(手数料)」を払うことになります。

ユニットリンクと同等内容の保障を「かけすて保険」で組んだほうが、保険料が圧倒的に安くなります。

さらに、早めに子どもの手が離れたときや、十分な貯金ができたときなど、保障がいらなくなったらいつでも自由に解約・減額できるのでメンテナンスがしやすく、保険料のムダを削りやすいです。

<かけすて保険の保険料イメージ>

※ユニットリンクと同等内容(保障額・保険期間)でシュミレーション

・定期保険の保険料:3,446円 → 総支払額:165万

・収入保障保険の保険料目安:1,455円 → 総支払額:70万

👉ユニットリンクの手数料(年率3%で450万、年率6%で930万)より遥かに安い

保険はかけすてに見直して、保険料を抑えたい。

投資はNISAを始めたい。

NISAの非課税投資は魅力的。保険はかけすてで十分かな。

このような解約理由は非常に多く、実際に経済合理性が高い考えかたなので筆者としてもオススメです。

保険・投資を分けるだけで、誰でも簡単に変額保険より優れた備えをする方法についての解説動画

【解約理由③】保障がいらない

保障がいらないなら、ユニットリンクに入るべき理由がありません。

いらない保障料(保険関係費)が保険料から引かれ、NISAなど保険以外で投資するより、確実に運用成果が悪くなるからです。

既に十分な保障を持っている

独身だし保障はいらない!運用できればいい!

投資目的で考えていた

このような人なら、ユニットリンクに入った時点で損することになってしまうので、やめたほうがいいです。

相談者の考え方・状況に合わせて、顧客利益を優先した提案をしてくれるFPに相談すれば、保障がいらないのに保険を提案される心配がありません。

もしあなたが「資産形成」の相談をしたのに、ユニットリンクなどの「貯蓄型保険」しか提案されていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ】早めに解約 → NISA&かけすて保険に乗換がオススメ

いずれ解約するなら、たとえ大損したとしても今解約すべきです。

- 機会損失!待っている間も、NISAで効率よく投資できない

- 早く解約すれば、その分NISAで長く運用できる!ユニットリンクの損失分以上に増える可能性が上がる

- かけすて保険より高い「保険関係費(手数料)」を払い続けることになる

- 10年後、健康状態が悪くなっていたら、入れる「かけすて保険」が限られる可能性がある

投資をしつつ、保障も必要なら「NISA」と「かけすて保険」に早めに乗り換えるほど、ユニットリンクを続けるより有利になります。

誰でも損するのは嫌なのものです。

しかし、ユニットリンクを解約控除がなくなるまで解約を待つメリットはないので、早めの解約・乗換がオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

≫【2025年最新版】保険料を抑えられる!収入保障保険ランキング

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

解約返戻金がいくらなのかを調べる方法

- 【方法①】Emma byアクサで確認

- 【方法②】電話で確認

【方法①】Emma byアクサ(マイページ)で確認

Emma byアクサ(マイページ)に登録すると、現時点の運用結果を携帯やPCでいつでもどこでも確認できます。

登録時には証券番号が必要なので、手元に準備してから登録しましょう。

【方法②】電話で確認

アクサ生命のカスタマーセンターか、契約手続きをした保険代理店へ電話すれば確認してもらえます。

ネット操作が苦手でEmma byアクサでの確認ができない人や、電話で直接教えてほしい人向けです。

電話にでた担当者によって、すぐ回答できないケースもあるので、時間に余裕をもって電話しましょう。

解約した後はどうすべき?2つのプラン!

- 【プラン①】保障はいらないが、投資は続けたい人

- 【プラン②】保障が必要な人

【プラン①】保障はいらないが、投資は続けたい人

ユニットリンクを解約したあと、投資を続けていくならNISAがオススメです。

NISAを通して投資するだけで、運用益はすべて非課税になり1円も税金を払う必要がなく、確定申告や住民税の申告等の手続きがいらないので非常に楽だからです。

2024年1月からの新NISAなら月30万円、年360万円、最大1,800万円まで投資できます。

新NISAを満額使いきれる人は少ないと思いますが、もし使い切ってしまったら次は節税効果の大きいiDeCoを使いましょう。

≫貯蓄型保険をやめたほうがいい理由と投資方法の選び方はこちら

≫【暴露】本当に必要な保険1選!ムダな保険に入るのを防げる考え方はこちら

【プラン②】保障が必要な人

子供が小さいなど、ユニットリンクを解約したあとも保障が必要なら、かけすて保険がオススメです。

かけすて保険は保障効率が高く、割安な保険料で大きな保障が持てるので、ユニットリンクより保険料を大きく節約できます。

≫かけすて保険料を大きく節約!【2024年最新版】収入保障保険ランキングはこちら

節約できたお金の使い道は自由ですが、使う当てがなければ、未来のために貯金やNISAで積立投資をしましょう。

ポイント

ポイント20年以上先、NISAをやっている人とやっていない人では

資産状況は大きく差がでます。

【FPの意見】モヤモヤしているなら一旦解約!円安は解約チャンス!

ユニットリンクを継続したままで良いか判断しきれず、モヤモヤ状態が続くなら一旦解約するのはありです。

2024年12月現在、ドル円の為替は1ドル150円と大きく円安に振れています。

もし、ユニットリンクで世界株式プラス型や外国株式型などに投資しているなら、解約返戻金は為替の影響を受けて平時より多く返ってきます。

一旦解約したなら、また変額保険に入り直すメリットはないので、NISAを軸に考えることをオススメします。

悩んでいても時間は止まってくれないし、立ち止まっている時間がもったいないです。

積立投資において、最大の武器は時間分散でコツコツ積立していくことです。

ムダに時間を浪費するのはもったいないので、ユニットリンクはすぐ解約しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ユニットリンクの正しい解約手順

- 【保障がいらない人向け】解約手順

- 【解約後も保障が必要な人向け】解約手順

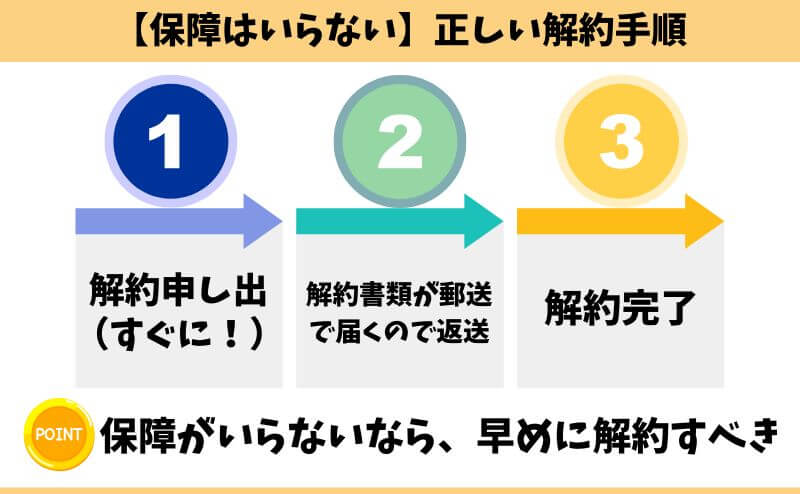

【保障がいらない人向け】解約手順

保障がいらないなら、解約前にすることはないので、すぐ解約に移れます。

保障がいらないなら、早めに解約しましょう。

解約完了すると、解約払戻金は指定口座に振り込まれて終わりです。

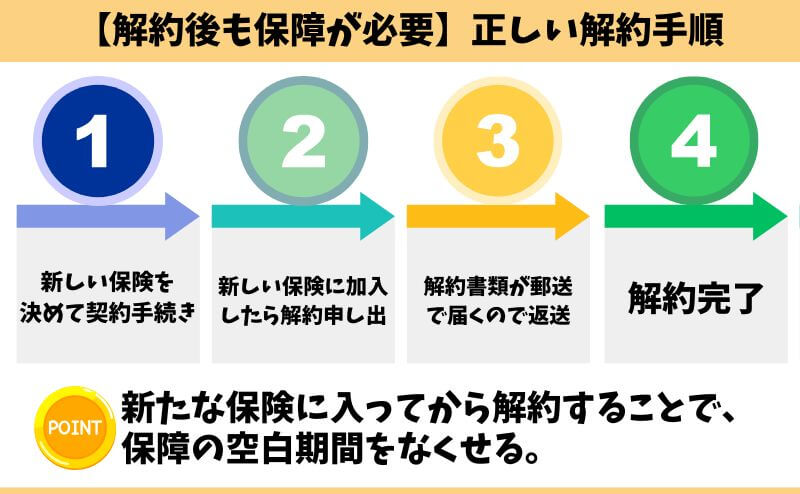

【解約後も保障が必要な人向け】解約手順

ユニットリンクを解約したあとも保障が必要なら、解約前に新たな保険を決めて、無事入れたことを確認できてから解約手続きに移ったほうがいいです。

なぜなら、新たな保険に入るには健康状態などの審査があります。

最初にユニットリンクを解約し、新たな保険に入れなかったら困ってしまうからです。

ムダのない保険に入りたいなら、かけすて保険の中で最も保険料を抑えつつ、大きな保障が持てる「収入保障保険」に最低限の期間・保障で入るのがオススメです。

もし収入保障保険を考えるなら、保険会社によって割引制度があるので、複数社をまとめて一括比較できるFP相談窓口で最適なものを探してもらいましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

無駄のない保険に見直したい人へ

- このままユニットリンクを続けるべきか、自分で判断できない…

- ユニットリンクを解約する!かけすて保険の相談をしたい…

- かけすて保険に入るなら、資産状況やライフプランから無駄なく備えたい…

保険に入るなら、無駄なく入りたいと誰もが思います。

保険は非常に複雑でわかりにくく作られており、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- ユニットリンクを解約するからNISAやiDeCoについて知りたい

- ユニットリンクを解約したあとも保障は必要!無駄なく見直したい

- かけすて保険なら、できる限り保険料を抑えたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万/

ユニットリンクを解約し、これから自分で投資をする人へ

保険ではなくNISAやiDeCoなど自分で投資をしようと思っても、

『投資というだけで難しそう…』

『何から始めたらいいのかわからない…』

『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代だからこそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーと違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が投資初心者/

\知識ゼロでOK!完全中立なプロが基礎から教える!/

公式サイト:https://www.f-academy.jp

まとめ

- 損してでも解約はあり!加入して間もないなら迷わずにすぐ解約しよう!

- 納得できないものにお金を払うことほど、無駄なことはありません。

- 自分の時間を犠牲にして、頑張って稼いだ大切なお金をムダに使わないでください。

- 保障がいらない、運用目的ならユニットリンクに入っている意味がない!

- たとえ損しても、解約してNISAに切替えて長く続けられるなら、変額保険に入り続けるよりお金が増える可能性が高い

- もうすぐ契約10年経つなら解約控除がなくなるので、それから解約するのもあり

- しかし、待っている間も新たな投資を始められないなら、機会損失になるので注意!

- 保障が必要なら、保障の空白期間がないよう、新たな「かけすて保険」に入ってから解約しよう。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資のプロから基礎知識を学ぶ!【2025年最新版】偏りない知識を学べる無料マネーセミナーおすすめ3選!をチェック!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万/