- 変額保険が最適な選択なのか、自分で判断できない…

- 「NISAよりオススメ」「初心者こそ保険の方が安心」と言われたけど、本当なのかな…

- あとで後悔や損をしたくない!

- 変額保険が向いているのはどんな人なのか、客観的情報を教えて!

「銀行にお金を預けていても増えない」「変額保険には保障があるから安心」「NISAより手軽に始められる」など、変額保険を勧められるケースは多いです。

保障に備えつつ、運用次第で積立金が増えるなら、誰でも魅力的に感じてしまいますよね。

しかし、ネット・SNSで変額保険について調べると「情弱向け」「やめたほうがいい」「損切りした」など、ネガティブな口コミが目立ちます。

実は、保険販売目的の保険営業・企業サイトから、あなたに変額保険が向いているのか客観的情報を得ることは難しいです。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、変額保険が向いているのはどんな人なのか、客観的情報を教えます。

最後まで読めば、あなたにとって変額保険が最適な選択肢なのかが判り、大切なお金・時間を保険でムダに浪費しないで済みます。

- 変額保険がオススメな人は、ほとんどいない!

- 変額保険を考えるなら、NISA・iDeCoを家族分まで満額投資しているか、相続税対策をしたい人などなら選択肢としてあり

- 変額保険はデメリットが多く、顧客利益を考えるFPなら優先的に勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

変額保険とは

変額保険は3種類あり、目的に応じて選ぶべき変額保険は変わります。

- 変額終身保険 : 主に相続税対策向け

- 変額有期保険(養老) : 主に期間限定の保障に備えたい人向け

- 変額個人年金 : 主に資産形成・運用目的の人向け

(例)変額保険の選び方イメージ

・相続税対策として入りたい → 変額終身保険が最適

・保障はいらない!投資目的で考えている → 変額個人年金が最適

ほとんどの人が、販売手数料が最も高い「変額有期保険(養老)」しか提案されていないケースが多いですが、目的に応じた変額保険を選んだほうがムダな保険料を払わずに済みます。

変額保険は何のために考えているのか、一度冷静になって整理しましょう。

≫知識ゼロでもわかる!変額保険の超基本についてはこちら

≫小学生でもわかる!入る価値なし!変額有期保険完全ガイドはこちら

変額保険が向いている人

- 手軽に投資を始めたい

- 限度額までNISA・iDeCoを使っている

- 相続税対策をしたい

手軽に投資を始めたい

面倒なことが嫌いで、とにかく手軽に投資を始めたいなら変額保険は有効な選択肢です。

しかし、変額保険やNISAなど保険以外の投資も、始めるまでが面倒に感じるだけです。引落し設定さえ済めば、毎月引き落としされた積立金が自動的に投資されます。

もし面倒と感じるなら、NISA口座開設〜売却まで無料サポートしてくれるFP相談窓口を利用すれば、面倒なことなく有利な投資を始められるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

限度額までNISA・iDeCoを使っている

NISA・iDeCoを限度額まで投資しているなら、その次の選択肢として変額保険はありです。

- NISA:年360万、生涯1,800万限度

- iDeCo:第1号 年90万、第2号 年74.4万、第3号 年27.6万限度※

※第1号は自営業・フリーランス、第2号は会社員・公務員、第3号は主婦

自身の投資限度額を使い切っているなら、配偶者や家族の投資枠を使うケースも多いです。

しかし、投資目的で変額保険に入るなら、投資信託など保険以外で投資したほうが手数料が安く、期待リターンが高い事実は変わりません。

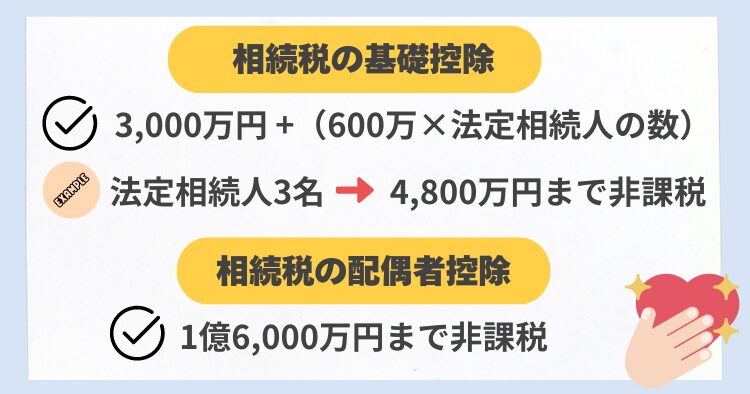

相続税対策をしたい

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

ポイント

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

変額保険のデメリット

- 【デメリット①】保険関係費(手数料)が開示なく不透明

- 【デメリット②】解約控除ペナルティーがある

- 【デメリット③】元本保証なく、損する可能性がある

- 【デメリット④】契約中の保険料調整は解約・減額・払済しかできない

- 【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

- 【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

【デメリット①】保険関係費(手数料)が開示なく不透明

保険料から運用費用に加えて『保険関係費(手数料)』が引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金保障に関する費用 | 積立金額に対して年率0.75%(0.5%+0.25%)を控除 |

| ④死亡保障などに必要な費用(危険保険料) | 開示されていないので不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2%を控除 |

保険関係費は実質的な「かけすて保険料」です。

保険営業

保険営業変額保険なら、タダで保障を持ちつつ投資できます。

このようなセールストークは虚偽であり、保険関係費として保障料を払っているから保障が持てます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

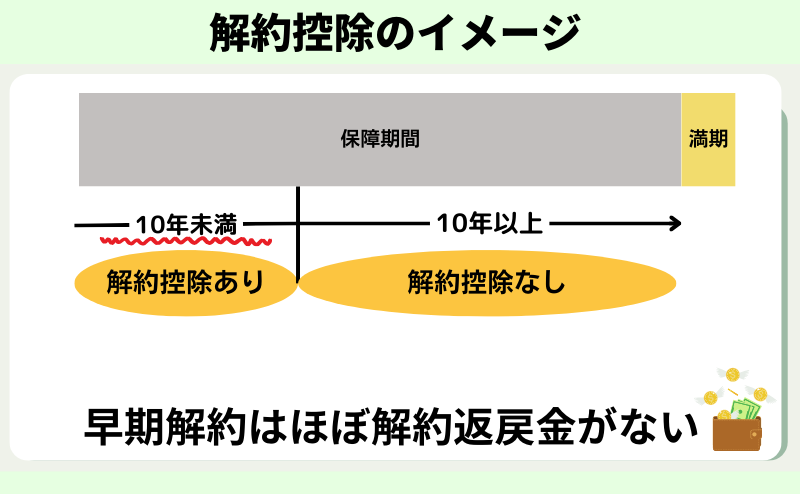

【デメリット②】解約控除ペナルティーがある

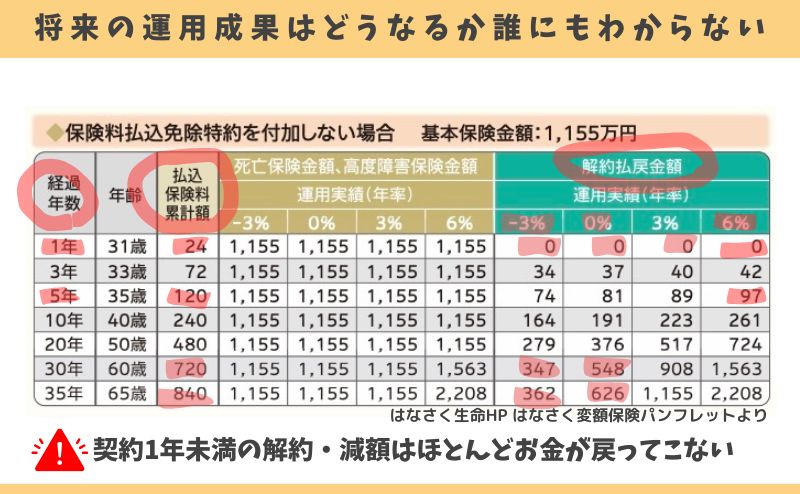

契約10年未満の解約・減額・払済は『解約控除』というペナルティーがあり、解約払戻金が少なくされます。

解約控除がある期間は、運用実績がよくても元本割れを起こしているケースが多いです。

早期解約ほどペナルティーが大きく、契約10年以上で解約控除は消滅します。

解約控除は保険特有のデメリットでNISAなど他の投資商品にはありません。

ポイント契約1年未満は運用実績が好調でも積立金はほぼ0円…

【デメリット③】元本保証なく、損する可能性がある

運用成績が悪かった場合や、早期解約・減額・払済に変更すると、元本割れを起こし損する可能性があります。

例えば、年率6%で運用できていたとしても、契約1年目の解約返戻金は0円、5年目は97万円と、保険料のほとんどが積立に回っておらず、早期解約ほど元本割れする可能性が高いことがわかります。

損するリスクを許容できないなら、入るのをやめましょう。

【デメリット④】契約中の保険料調整は解約・減額・払済しかできない

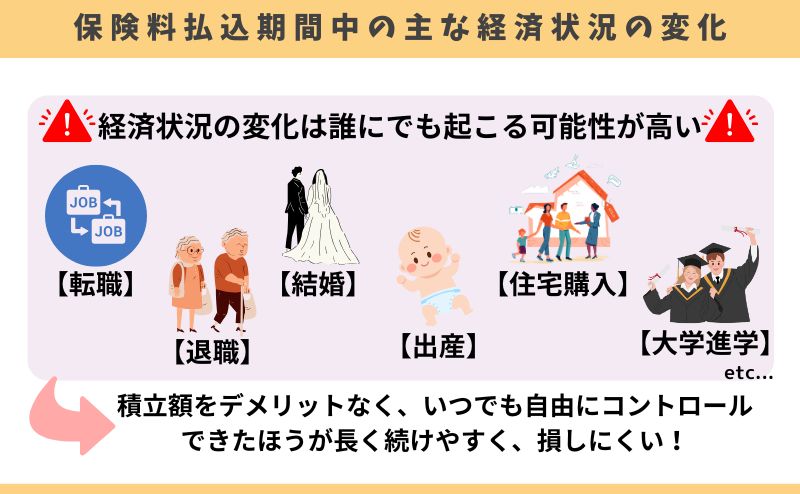

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多いです。その場合、変額保険は解約・減額・払済のいずれかで対処するしかありません。

例えば、契約3年目で結婚・出産で以前のような保険料支払いができなくなってしまったら、変額保険は解約・減額・払済しか方法がなく、契約して間もないとどの選択肢も大損する可能性が高いです。

NISAなど保険以外なら、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできるので、変額保険より長く続けやすく、損するリスクを抑えられます。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多いので、どんな状況でも投資を続けやすい方が良い。

【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

受け取った解約約返戻金によって、確定申告か住民税の申告が必要になる場合があります。

一時所得税が掛からない範囲で減額・一部解約して積立金を取り崩せば、確定申告はいらないと言われるケースは多いです。

しかし、一時所得税が1円でもあるなら確定申告はいらなくても、住民税の申告が必要なる場合があります。

変額保険で解約返戻金を受け取ったら、確定申告・住民税の申告が必要なのか必ず確認しましょう。

ポイント課税されるのは嫌!申告は面倒!

それならNISAにすれば申告は何もいらない!

【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続させておく

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

変額保険は、

- 解約返戻金を希望額ピッタリ引出しできない

- 保険期間は最長80歳まで(変額保険による)!満期後の運用はできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

ほとんどの人が「自分の死後の為」ではなく、「生きている時に周りに迷惑を掛けたくない!お金の不安を解消したい!」と積立投資をしています。

それなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

ポイント最長80歳までしか運用できないより、永久的に運用できたほうが運用期日を気にしないですむので気楽!

保険以外で投資したいが投資先に迷う→変額保険を参考にしよう

変額保険と同等の投資先は、NISAや保険以外でも投資可能です。

個人で投資しない理由が「投資先をどう選べば良いかわからない」なら、変額保険を参考にしましょう。

(例)ファンドイメージ

・ユニットリンク「世界株式プラス型」 → 個人で「キャピタル世界株式ファンド」へ投資可能

・ライフインベスト「世界株式型(アクティブ)」 → 個人でベイリー・ギフォード世界長期成長株ファンドへ投資可能

変額保険じゃないと投資できないファンドは少なく、それならあえて変額保険ではなく、NISAで投資したほうが運用益が非課税になり、手数料も抑えつつ運用できるので有利です。

「投資先の迷い」を理由に変額保険を選ぶのは、お金がもったいないのでやめてください。

≫ユニットリンク「世界株式プラス型」「外国株式プラス型」「外国株式型」の比較はこちら

≫ソニー生命の変額保険の投資先「世界株式型」についてはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

現役FPぶっちゃけ

- 【ぶっちゃけ①】変額保険はやめたほうがいい

- 【ぶっちゃけ②】個人でNISAを始める自信がないなら、無料で手伝って貰えばいい

- 【ぶっちゃけ③】「保険期間」を長くするよう勧めてくるので注意

- 【ぶっちゃけ④】10年後に払済前提で入るのは時間の無駄

- 【ぶっちゃけ⑤】学資保険代わりに入るのはデメリットが大きい

【ぶっちゃけ①】変額保険はやめたほうがいい

保険・投資を分けるだけで、変額保険より優れた備えができます。

- 保障面 → かけすて保険のほうが、変額保険の保障料(保険関係費)より安い

- 投資面 → NISAのほうが続けやすい。運用益も非課税になり、期待リターンが高い

客観的にみて、あえて変額保険に入るべき理由がありません。

≫変額保険はやめたほうがいい理由はこちら

≫【真実】貯蓄型保険で資産形成はお金・時間をムダにする理由はこちら

≫変額保険が向いている人は限定的!詳しくはこちら

【ぶっちゃけ②】個人でNISAを始める自信がないなら、無料で手伝って貰えばいい

個人で投資を始める自信がない、何に投資すれば良いかわからない人もいます。

保険営業

保険営業変額保険なら気軽に誰でも投資を始められます。

このように案内されることも多いですが、それならNISA口座開設〜売却まで無料サポートしてくれるFP相談窓口で手伝ってもらえばいいだけの話です。

無理ない営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】「保険期間」を長くするよう勧めてくるので注意

提案されるケースの多い「変額有期保険」は、保険営業が保険期間を長くしてもらおうと様々なセールストークを展開してきます。

保険期間はいつまでにすればいいのかな…

子供の年齢的に、長くて30年あれば十分だけど…

保険営業運用が長くできて、保障額も大きくなる80歳満期がお勧め。

解約はいつでもできます。

このように、必要以上の保障期間を勧められるケースは珍しくありません。

各社の変額有期保険は、保険期間を長くするほど保険営業の販売手数料が大きくなり、儲かるからです。

(例)一般的な変額有期保険の販売手数料率イメージ

・保険期間20年の販売手数料:年間保険料の50%

・保険期間30年の販売手数料:年間保険料の70%

・保険期間32〜33年以上の販売手数料:年間保険料の90%

必要以上の保障をもつと、保障額が大きくなる代わりに保障料として引かれる「保険関係費(手数料)」が高くなり、短期的な運用効率が悪くなります。

変額保険は仕組みを理解して入らないと、大損することに繋がるので注意しましょう。

≫変額終身や変額個人年金は案内された?知識ゼロでもわかる変額保険の基本はこちら

≫損しない入り方を解説!変額有期保険(養老)完全ガイドはこちら

【ぶっちゃけ④】10年後に払済前提で入るのは時間の無駄

解約控除がなくなる10年後に払済にする前提で考えているなら、あなたは『運用目的』でこの保険を考えていることになります。

それなら最初からNISAなど、保険以外で運用したほうが確実に良いです。

- 10年後に払済にすると、保障が小さくなる

- 10年保険料を払うなら、同じお金・時間をNISAに充てたほうがリターンが高い

- 払済したあと運用効率が上がるのは良いが、増えた分だけ一時所得税も大きくなる(払済にしたら払込保険料はストップし、積立金が増えていくため)

- 払済みにしたあとは、積立金を追加できない(保険以外なら積立金調整はいつでも自由)

保険営業からすると、10年間だけ頑張って保険料を払ってもらう案内をすれば、高い保険料を設定してもらいやすくなり、その分儲かるので払済前提の提案をされるケースも多いです。

しかし、客観的にみてユーザーメリットがない方法なので、騙されないよう注意しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ⑤】学資保険代わりに入るのはデメリットが大きい

変額保険を「学資保険代わり」にオススメされるケースは多いですが、やめたほうがいいです。

保障が必要なら、子供の手が離れるまでの間だけ「かけすて保険」に入り、投資は「NISA」で備えれば、しあわせつみたてに入る必要はありません。

変額保険なら「変額個人年金」がオススメ!

変額保険に入るなら、NISA・iDeCoに最も近い「変額個人年金」がオススメです。

その中でもソニー生命「SOVANI」は、契約から一定期間経過すると保険期間中の保険料調整ができるようになるので長く続けやすく、積立金を受けとるタイミングも自由に選べるので使い勝手が良く人気が高いです。

もし保障が必要なら「かけすて保険」で備え、投資を「変額個人年金」にするだけで、変額終身保険・変額有期保険より優れた備えができます。

このような案内をされていないなら、顧客利益より自己利益を追求する保険営業の可能性が高いので、他の相談窓口でセカンドオピニオンを受けましょう。

≫【2025年最新版】忖度なし!現役FPオススメの変額保険ランキングはこちら

≫【2025年最新版】現役FP厳選!FP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上で変額保険に加入したい

- 保険営業の説明だけでは理解しきれなかった

- 変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

保険と投資を分けたいと思っても、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。しかし単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 変額保険がオススメな人は限定的!一般的にはNISAなど保険以外で考えたほうが良い!

- どうしても変額保険に入りたいなら、変額個人年金がオススメ!

- 保障が必要なら「かけすて保険」➕「NISAなど保険以外の投資」or「変額個人年金」で経済合理性の高い備えができる!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/