- 万一への備えとして、生命保険の相談をしたらFWD生命の収入保障保険を勧められた

- 保険料が安いし、保障内容も良いと思ったけど何かデメリットはないのかな…

- きっと保険営業は、自分に不利になることは言わないだろうし…

- あとで後悔したくない!FWD収入保障について客観的情報を教えて!

生命保険の相談をすると、FWD生命の収入保障保険を提案されるケースが多いです。

保険料が安く、保障も手厚いなら、誰だって魅力的に感じてしまいますよね。

実は、FWD収入保障より他社のほうが有利になるケースがあることを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、FWD収入保障の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- FWD生命の収入保障保険は、割引保険料率が使えるなら保険料を大きく抑えられる

- 生活支援特則はいらない!給付条件を満たす可能性が低いことを数値をもとに解説

- 無駄なく保険に入るには、資産状況シュミレーションをした上で、不足分だけ保険に入ろう

- 保険・お金の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

FWD収入保障の概要

FWD収入保障は万一のことがあった時、障害等で働けなくなった時など収入が減少してしまった場合に備えるための掛捨てタイプの保険です。

| FWD収入保障の概要 | |

|---|---|

| 契約年齢 | 20歳〜70歳まで |

| 保険期間 | 50歳〜80歳の間で設定 (最低10年以上) |

| 最低保障月額 | 月額5万円〜 |

| 最低保証年数 | 2年・3年・5年・10年 |

| 主な特約 | ・生活支援特則 ・三大疾病保険料払込免除特約Ⅱ ・配偶者同時災害死亡時割増特則 |

| 保険料率 | ・非喫煙者優良体 ・喫煙者優良体 ・非喫煙者標準体 ・喫煙者標準体 |

FWD収入保障のデメリット

- 【デメリット①】喫煙者標準体だと保険料が高い

- 【デメリット②】健康状態によって、割引保険料率が適用されない時がある

- 【デメリット③】やばい?保険会社の信頼度が低い

【デメリット①】喫煙者標準体だと保険料が高い

割引が全く使えない『喫煙者標準体』は保険料が高いです。

| 保険種類 | 月額保険料 |

|---|---|

| FWD生命 収入保障保険 | 2,570円 (喫煙者標準体) |

| オリックス 収入保障保険キープ | 3,193円 |

もし『喫煙者標準体』になってしまうなら、FWD収入保障に拘らずに保険を探しましょう。

いずれ割引保険料率を使えるようになったらFWD収入保障に見直すのもありです。

ポイント

ポイント保険料は掛捨てなので安い方がいいという人が多いです。

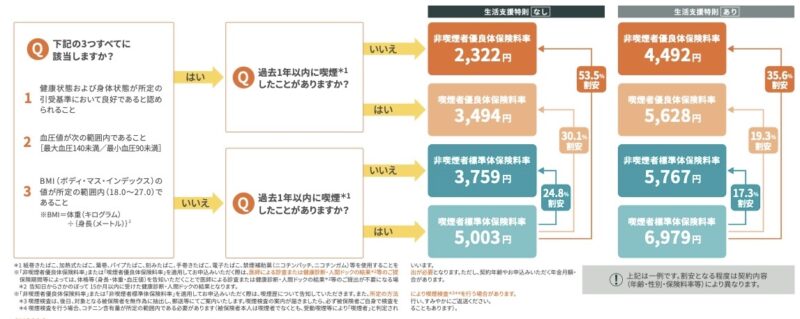

【デメリット②】健康状態によって、割引保険料率が適用されない時がある

FWD収入保障に入るには健康状態の告知が必要です。

割引条件を満たしていても健康診断結果で指摘があったり、その他告知に引っかかってしまうと割引保険料率が適用されないケースがあります。

健康状態に不安があるなら、申込み手続き前に割引保険料率が使えそうかを調べてもらってから契約しましょう。

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【デメリット③】やばい?保険会社の信頼度が低い

FWDは香港のパシフィック・センチュリーグループの保健事業部として、2013年に設立されました。

現在では香港、マカオ、タイ、インドネシア、フィリピン、シンガポール、ベトナム、日本の8カ国に保険事業を拡大しています。

香港企業はなんとなく恐いな…

保険料が安くても安心できる保険会社がいいわ…

保険会社の知名度が低いが故に、このように思いFWD生命を嫌厭する人もいます。

メリット

- 【メリット①】割引保険料率が使えれば保険料が安い

- 【メリット②】保険金の受取り方のバリュエーション豊富

- 【メリット③】『配偶者同時災害死亡時割増特則』が無料で付けられる

- 【メリット④】『生活保障特則』で働けない時の保障が持てる

【メリット①】割引保険料率が使えれば保険料が安い

割引保険料率が使えるなら他社と比べて保険料が安くなるケースが多いです。

割引保険料率で入るためには告知日から遡って15ヶ月以内の健康診断を受けているか、受けていない場合は保険会社所定の医師に診査を受ける嘱託医扱いで申込手続きをする必要があります。

ポイント

ポイント割引率は最大50%以上になることも!

割引保険料率で入ったあとに割引条件に該当しなくなっても、一度入ってしまえば保険料は変わりません。

【メリット②】保険金の受取り方のバリュエーション豊富

保険金の受取り方は5種類ありバリュエーション豊富です。

- 毎月受取り : 給与のように毎月保険金を受け取る

- 一時金受取り : 将来の分も含めて保険金を一時金で受け取る

- 一部一括受取り: 将来の分から一部一時金として受取り、残りを毎月受取る

- 一部据置 : 保険金の一部を将来受取るために据置しておき、残りを毎月受取る

- 全部据置 : 保険金全額を将来受取るために据置しておく

ポイント④・⑤の据置が出来る収入保障保険はかなり珍しいです。

【メリット③】『配偶者同時災害死亡時割増特則』が無料で付けられる

不慮の事故で配偶者も死亡してしまった場合、以下条件に該当すると保険金が倍増されます。

- 『配偶者同時災害死亡時割増特則』の給付条件

- 被保険者が不慮の事故で180日以内に死亡

- 上記被保険者と同一事故により配偶者が180日以内に死亡

子供が小さいのに両親ともに死亡してしまったらかなり困ってしまいます。

確率的にはかなり低いかもしれないけど、このような保障が無料で付けられるのは他社にはないメリットです。

ポイント『配偶者同時災害死亡時割増特則』は2024年1月時点でFWD収入保障しか付けられません。

【メリット④】『生活保障特則』で働けない時の保障が持てる

『生活保障特則』をつけると介護・障害状態で働けなくなってしまった場合に備えられます。

しかし、この保障を受けるには以下所定の状態に該当しないといけません。

| 介護年金 | 公的介護保険制度の要介護1〜5の認定を受ける |

| 障害年金 | 身体障害者福祉法に定める障害等級1〜4級に該当し、 身体障害者手帳を交付される |

ポイント生活保障特則をつけると保険料はかなり上がります。

また、介護年金は介護認定が受けられない年齢だと保障されないので注意しましょう。

FWD収入保障に入る前の注意点

- 【注意点①】遺族年金がいくらもらえるか把握しておこう

- 【注意点②】考え方や資産状況などによって、生命保険がいらないケースもある

- 【注意点③】生活保障特則は、働けなくなってもすぐもらえない

- 【注意点④】保険料払込免除は必ずしも必要ではない

- 【注意点⑤】保険金の受取り方によって課税のされ方が違う

【注意点①】遺族年金がいくらもらえるか把握しておこう

厚生年金加入の有無や子供の有無などによって遺族年金の給付額は変わります。

あなたが現時点で死亡したらいくら受け取れるのか概算だけでも把握しておきましょう。

- 【夫が死亡した場合の遺族年金早見表】

オリックス生命HP ピッタリ保険ナビ 遺族年金より出典 - 【妻が死亡した場合の遺族年金早見表】

オリックス生命HP ピッタリ保険ナビ 遺族年金より出典

ポイント

ポイント概算だけ把握しておけば問題ありませんが、もう少し自分の年収に合わせた具体的な数値を知りたいならFP相談サービスを利用してシュミレーションしてもらいましょう。

【注意点②】状況次第では生命保険がいらないケースもある

例えば貯金2,000万円ある人でも独身者と、夫婦・子1人(3歳)とでは生命保険の必要度は全く違うように、どんな人でも生命保険が必要という訳ではありません。

「保険は難しい」と、思考放棄して入ってしまう人は多いですが、無駄な保険に入っても意味ないのでしっかり自分の状況に合わせて保険の必要性から整理しましょう。

≫【暴露】本当に必要な保険1選!ムダな保険料を払うのをやめる考え方はこちら

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【注意点③】生活保障特則は、働けなくなってもすぐもらえない

生活保障特則をつけても所定の介護・障害状態に該当しない限り、一切保障されません。

ここからは年齢による介護・障害リスクがどれくらいあるのかを厚生労働省のデータ上の数値をもとに深掘りしてみていきます。

- 【介護状態の注意点①】介護認定を受けるには年齢や原因が問われる

要介護1〜5の認定を受ける必要がありますが、40歳未満は介護認定を受けることが出来ません。

また、働き盛りの40歳〜64歳は『厚生労働省が定めた特定疾病を原因とする介護状態』じゃないと介護認定を受けることができないことを知っておきましょう。

厚生労働省が定めた特定疾病(16疾病)- がん

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】 - 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

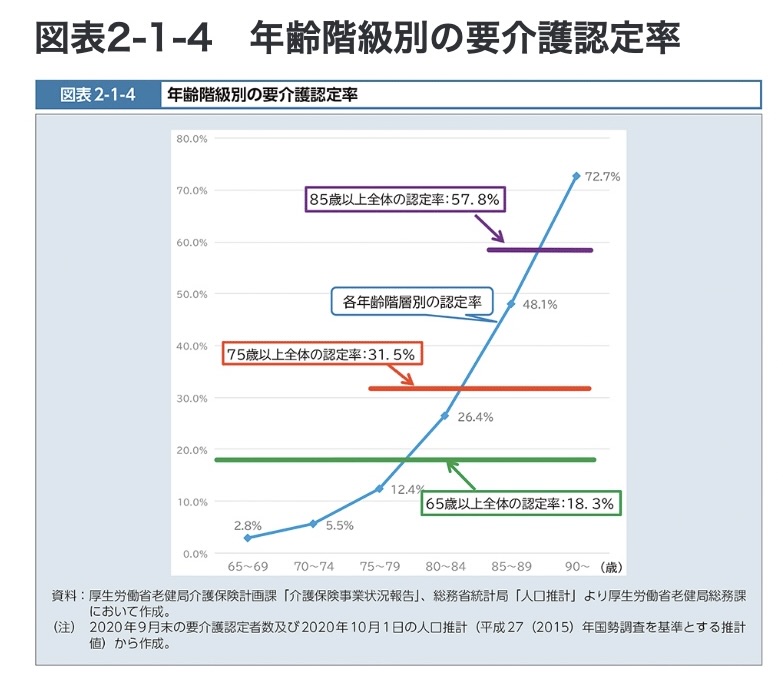

- 【介護状態の注意点②】64歳までの介護リスクは低い

厚生労働省のデータを見ると介護認定率は75歳以上から急速に増えていき、85歳以上の人は2人に1人が介護認定を受けていることがわかります。

でも、FWD収入保障の生活保障特則は保険期間満了までしか保障されないので保険期間を64歳までに設定したなら介護状態に該当するリスクは非常に低いと言えるでしょう。

ポイント

ポイント「介護状態に備えられる」と言っても給付条件が厳しかったり、リスクに対しての保険料が妥当だと感じない人も多い。

- 【障害状態の注意点①】障害者福祉法の障害種類は3種類ある

障害福祉法の障害種類は3種類あり、対象となるのは「身体障害者福祉法」での障害者手帳の交付です。

現代病と言われる精神疾患で障害認定を受けても「精神保健福祉法」での障害者手帳交付となるので生活支援特則の給付条件に該当しません。

- 身体障害者福祉法

- 知的障害者福祉法

- 精神保健福祉法

ポイント給付対象となるのは「身体障害福祉法」での障害認定による身体障害者手帳(1-4級)の交付。

- 【障害状態の注意点②】64歳未満の身体障害者手帳所持者は少ない

厚生労働省のデータを見ると、64歳までの「身体障害福祉法」に基づく身体障害者手帳所持者は少なく、70歳以上から急速に増える傾向です。。

年齢階級 身体障害者手帳所持率 64歳を境にした所持率 0-9歳 0.7% 25.1% 10-17歳 0.9% 18-19歳 0.2% 20-29歳 1.7% 30-39歳 2.3% 40-49歳 4.3% 50-59歳 7.3% 60-64歳 7.7% 65-69歳 13.4% 72.6% 70歳〜 59.2% 不詳 2.2% ー 厚生労働省 「平成 28 年 生活のしづらさなどに関する調査(全国在宅障害児・者等実態調査)」より出典 収入保障に入る年齢層は20歳〜64歳までが多く、その年代で生活支援特則をつけても給付条件に該当する可能性は低いです。

ポイント生活支援特則は保険期間満了までしか保障されない。働き盛りの64歳未満で保険期間を設定しているなら該当リスクは低いと言えます。

【注意点④】保険料払込免除は必ずしも必要ではない

どんな状況でも払っていける割安な保険料に設定すれば、保険料払込免除特約をつける必要がありません。

保険営業

保険営業三大疾病になったら保険料払わなくて済むから安心ですよ!

つけた方がいいし、つける人の方が多いです!

このようなセールストークをされても、自分にとって保険料払込免除がないと絶対に困ると感じなければつけるのをやめましょう。

【注意点⑤】保険金の受取り方によって課税のされ方が違う

保険金の受取り方によって課税のされ方が変わりますが、一時金受取りで相続税の対象にする人が多いです。

相続税の方が基礎控除があり非課税範囲が広いし、生命保険の相続税非課税枠も加えて使えるからです。

| 保険金の受取り方 | 課税種類 |

|---|---|

| 毎月受取り | 雑所得 |

| 一時金受取り | 相続税 |

ポイント税金のことを抜きにしても、収入保障保険は一時金受取りする人が統計上多いです。

FWD収入保障はいつ・いくらで入るべきかシュミレーションしてから入ろう

無駄な保険に入りたい人、無駄な保険料を積極的に払いたい人はいないでしょう。

FWD収入保障は掛捨て保険なので、無駄のない保険を組むためにはいくらの保障がいつまで必要なのかをシュミレーションした上で入ることをオススメします。

でも、さまざまな要因を全て考慮しても複雑になるし、シュミレーションを細かくしたところで絶対にその通りにはならないので気軽に考えましょう。

これらの要因を総合的に考慮し、個人や家族のニーズに最も適した保険商品を選択することが大切です。必要であれば、ファイナンシャルプランナーや保険の専門家に相談するのも良い

ポイントシュミレーションをする理由は無駄を省くためと、最低限の生活をするためにいくら必要なのかを把握するためです。

また、現状の家計管理の再確認にもなるのでやっておいて損はないでしょう。

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

FWD収入保障はやめた方がいい人

- 割引保険料率を使えず「喫煙者標準体」になってしまう

- FWD生命を信用できない

このような人はFWD収入保障に入らない方がいいです。

特に割引保険料率を使えない人なら、他社の収入保障保険の方が保険料が安いので無理にFWD生命にする必要はありません。

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

FWD収入保障がオススメな人

- 割引保険料率が使える人

- 配偶者同時災害死亡時割増特則をつけたい

- 保険料を抑えたい

このような人は、FWD収入保障に入るのをオススメします。

ただし、生活支援特則と三大疾病保険料払込免除特約をつけるなら、同等内容の保障を他社でもつけられるので複数社の比較ができるFP相談窓口を利用して比較してから入りましょう。

よくある疑問点をまとめ!Q&A

まとめ

- FWD生命の収入保障保険は、割引保険料率を使えるなら保険料が大きく抑えられるのでオススメ。

- 割引保険料率を使えないと保険料が高い!この保険にこだわる必要がない!

- 収入保障保険に入る前に、公的保障、企業保障、加入中の保険、資産状況などを含めて必要かどうか確認したほうがいい

- 必要な保障額のシュミレーションは、金融知識豊富なFPに相談しよう!

- 保険・お金の悩みは知識豊富なFP担当!マネーコーチに相談すれば、すべて解決できるのでオススメ

\知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/