- 学資保険代わりとしてドル建て保険をオススメされたんだけど…

- ドル建て保険の評判が悪くて、本当に入って良いのかわからない…

- NISAも気になるし何がどう違うんだろう…

- 誰か客観的に学資保険としてドル建て保険とNISAはありなのか、どっちが良いのか教えて!

学資保険じゃ増えないからとドル建て保険を勧められるケースが多発しています。

でも、「ドル建て保険はやめておけ」「保険と投資は分けるべき」「NISAの方が有利」などネット上での評判は悪く、学資保険として入って良いものか迷ってしまう人が多いです。

このブログのまで辿り着いた読者さんには保険で損や後悔をして欲しくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の家計・保険相談を受けてきた筆者が、学資保険としてドル建て保険とNISAはありなのか、どっちが良いのかを客観的数値をもとにぶっちゃけ解説します。

最後まで読めば、ドル建て保険とNISAはどっちが良いのかがはっきりわかります。

- 学資保険代わりにドル建て保険・NISAを活用すべき人の考え方

- 学資保険とドル建て保険・NISAの特徴や違いはなにか

- 客観的数値を使ったシュミレーションからドル建て保険とNISAどっちがオススメなのか

- 保険、NISAを含めたお金の悩みを解決したい…

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資保険・ドル建て保険・NISAの特徴をまとめて比較

学資保険とドル建て保険、NISAの特徴を客観的にまとめました。

NISAは最も積立ペースの柔軟性が高いので長期継続しやすく、運用益非課税と税制面でも優遇されており保障がない点を除けば優位性が際立ちます。

ドル建て保険は死亡保障があるのがメリットですが、それ以外はNISAに劣ることがわかります。

| 保障 | 積立限度額 | 積立額の増減 | 積立中断・再開 | 積立金の途中引出 | 積立金の元本保証 | 税制優遇 | 健康状態審査 | |

|---|---|---|---|---|---|---|---|---|

| 学資保険 | 保険料払込免除 | なし | 不可 | 不可 | 原則不可 (各社による) | あり | なし | あり |

| ドル建て保険 | 死亡保障 | 原則なし (各社による) | 不可 | 原則不可 (各社による) | 原則不可 (各社による) | なし | なし | あり |

| NISA | なし | 年間360万円限度 (生涯1,800万円限度) | 可能 | 可能 | 可能 | なし | 永年非課税 | なし |

ポイント

ポイントNISAは運用益非課税が魅力!自由度も高いから積立投資で最も難しい「長期継続」がし易いのも大きなメリット!

学資保険のポイント

高齢者世代は学資保険は積立金が増えるイメージを持っており、子供が産まれたら入っておきなさいと言われるケースが多いです。

でも、今の学資保険は昔と比べて大きく改悪されてしまっており、メリットがあまりないのは事実です。

| メリット | デメリット |

|---|---|

| 契約者が積立期間中に死亡した以降の保険料免除 契約者に万一のことがあってもなくても教育費を貯められる | 途中解約すると損する可能性がある 時間を掛ける割に積立金は増えず返戻率が低い 積立額の増減・中断・再開はできない 積立金の途中引出しは原則できない 契約者の健康状態によっては入れない |

ドル建て保険のポイント

15年以上の積立期間をもてる状況なら、学資保険よりリスクはあるけど積立金が増える可能性があるドル建て保険に入る人が多くなっています。

今の低金利時代では、ノーリスクでお金を増やすのはできません。

| メリット | デメリット |

|---|---|

| 契約者が死亡したら死亡保険金が受け取れる ドルでの死亡保険金、解約返戻金は保証されている | 途中解約すると損する可能性が高い 保険関係費(手数料)が高い お金を使いたい時期の為替相場が悪いと元本割れを起こす可能性がある 原則、積立額の増減・中断・再開はできない 原則、積立金の途中引出しは原則できない 契約者の健康状態によっては入れない |

NISAのポイント

保障がない点を除けばNISAは学資保険や変額保険より総合的にみて優位性が高いです。

税制面でも優遇されており、NISAを使わないのは勿体ないです。

| メリット | デメリット |

|---|---|

| 税制面で優遇されており運用益非課税非課税運用期間は無期限 積立額の増減・中断・再開がいつでも出来るので長期継続しやすい 積立金の途中引出しがいつでもできる 運用成果が良ければ積立金と保障が増える可能性がある 健康状態審査はなく始めやすい | 保障がない 運用成果によっては元本割れを起こす可能性がある |

学資保険代わりにドル建て保険・NISAはありか検証!

- 年齢 : 30歳

- 性別 : 男性

- 子供年齢:0歳

- 月額保険料 : 3万円

- 積立期間:15年間

- 積立目的:高校卒業後の進路に向けて

【検証①】学資保険とドル建て保険を比較

| 積立利率 | 保険料 | 保険料累計額 | 死亡保険金 | 15年後の解約返戻金 【返戻率】 | 18年後の解約返戻金 【返戻率】 | |

|---|---|---|---|---|---|---|

| ソニー生命 学資保険〈Ⅱ型〉 | (開示なし) | 30,381円 | 546万円 | 570万円 | 546万円 【100%】 | 570万円【104.2%】 ※満期で学資保険金と して受け取る※ |

| メットライフ ドルスマートS (低解約返戻金型) | 最低保証 年2.5% | 203.02ドル (30,301円) | 36,543ドル (545万円) | 75,000ドル (1,119万円) | 33,321ドル (497万円) 【91.1%】 ※最低保証利率の 年2.5%で推移した場合 | 38,090ドル (568万円) 【104.2%】 ※最低保証利率の 年2.5%で推移した場合 |

ポイント積立利率と死亡保険金の差が大きいが、返戻率はほぼ変わりません。

これなら保険料が毎月固定で、確実にお金が貯まる学資保険を選ぶ人もいます。

【検証②】ドル建て保険と円建て終身保険を比較

| 積立利率 | 保険料 | 保険料累計額 | 死亡保険金 | 15年後の解約返戻金 【返戻率】 | 18年後の解約返戻金 【返戻率】 | |

|---|---|---|---|---|---|---|

| オリックス ライズ (低解約返戻金型) | (開示なし) | 30,104円 | 541万円 | 800万円 | 574万円 【105.9%】 | 588万円 【108.5%】 |

| メットライフ ドルスマートS (低解約返戻金型) | 最低保証 年2.5% | 203.02ドル (30,301円) | 36,543ドル (545万円) | 75,000ドル (1,119万円) | 33,321ドル (497万円) 【91.1%】 ※最低保証利率の 年2.5%で推移した場合 | 38,090ドル (568万円) 【104.2%】 ※最低保証利率の 年2.5%で推移した場合 |

ポイント最低保証利率で比較すると円建て終身保険より返戻率が低くなりました。

【検証③】ドル建て保険とNISAを比較

| 積立利率 | 保険料 | 保険料累計額 | 死亡保険金 | 15年後の解約返戻金 【返戻率】 | 18年後の解約返戻金 【返戻率】 | |

|---|---|---|---|---|---|---|

| NISA | 最低保証なし | 30,301円 | 545万円 | なし | 687万円 【126%】 ※年率3%運用だった場合 | 750万円 【137.6%】 ※年率3%運用だった場合 |

| メットライフ ドルスマートS (低解約返戻金型) | 最低保証 年2.5% | 203.02ドル (30,301円) | 36,543ドル (545万円) | 75,000ドル (1,119万円) | 33,321ドル (497万円) 【91.1%】 ※最低保証利率の 年2.5%で推移した場合 | 38,090ドル (568万円) 【104.2%】 ※最低保証利率の 年2.5%で推移した場合 |

ポイントNISAは投資するファンドによるが、一般的な期待リターンは年率3%〜7%。

死亡保障はないが貯金目的なら圧倒的に差があり、保険と違って運用益も非課税で受け取れます。

【検証④】ドル建て保険と「NISA+掛捨て保険」を比較

| 積立利率 | 保険料 | 保険料累計額 | 死亡保険金 | 15年後の解約返戻金 【返戻率】 | 18年後の解約返戻金 【返戻率】 | |

|---|---|---|---|---|---|---|

| ①NISA & ②オリックス定期保険 | 最低保証なし | 30,301円 【内訳】 (①:28,461円) (②:1,840円) | 545万円 【内訳】 (①:512万円) (②:33万円) | 1,100万円 【内訳】 (①:なし) (②:1,100万円) | 612万円 【112%】 ※年率3%運用だった場合 ※NISA運用成果から掛捨て保険料を引いた数値です。 | 629万円 【114.1%】 ※年率3%運用だった場合 ※NISA運用成果から掛捨て保険料を引いた数値です。 |

| メットライフ ドルスマートS (低解約返戻金型) | 最低保証 年2.5% | 203.02米ドル (30,301円) | 36,543米ドル (545万円) | 75,000米ドル (1,119万円) | 33,321米ドル (497万円) 【91.1%】 ※最低保証利率の 年2.5%で推移した場合 | 38,090米ドル (568万円) 【104.2%】 ※最低保証利率の 年2.5%で推移した場合 |

ポイント掛捨て保険で万一に備えて、NISAで貯金した方がドル建て保険より良い備えができる可能性が高い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【結論】学資代わりにドル建て保険に入るメリットはない!

積立利率が高いのは事実だが、保険料から保険関係費(手数料)が差し引かれてしまい実際に積立られている金額が少ないが影響して、リスクがある割に期待リターンが低いです。

同じ時間・同じ金額を積立てるなら、【NISA&掛捨て保険】の方が合理的な備えができるでしょう。

ポイント十分な積立期間を確保できないなら、ドル建て保険もNISAも損する可能性が高いのでやめましょう!

それなら銀行で堅実に貯金して、老後などもっと先に使う資金準備のためにNISAを使うことをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資保険代わりにドル建て保険をオススメされる理由

- 【理由①】販売手数料と利益率が高い

- 【理由②】円建て保険と比べて利率が高い

【理由①】販売手数料と利益率が高い

学資保険は保険会社・保険代理店・保険営業にとってほとんど利益のない保険です。

そのため、利益率が高いドル建て保険を学資保険代わりにオススメしてきます。

そして、自己利益や営業成績を優先する保険営業ほどドル建て保険を強く勧めてきますので要注意です。

ポイント学資保険の販売手数料は数百円〜数千円が相場。

保険会社や保険代理店からすると学資保険は保険の話を聞いてもらうためのドアノック商品という位置付け。

【理由②】円建て保険と比べて利率が高い

ドル建て保険のほうが円建て保険より利率が高いとオススメしてきます。

| 積立利率の目安 | |

|---|---|

| 円建て保険 | 年0.6%ほど (保険商品による) |

| ドル建て保険 | 年1.5%〜 (保険商品による) |

ドル建て保険は積立利率が高いのは事実ですが、リスクの割に期待リターンが低いのも事実です。

利率だけの比較はせず見積書の数字でしっかり比較しましょう。

ポイント保険料から手数料が差し引かれるので「実質利回り」は「積立利率」より低くなります。

メリット

- 【メリット①】学費は上昇傾向!インフレ対策になる

- 【メリット②】解約返戻金をドル受け取りできる

【メリット①】学費は上昇傾向!インフレ対策になる

学費は年々上昇傾向にあるので、利率が高ければ積立金が増えるのでインフレ対策ができます。

- 学費は本当に上がっているの?

ポイント少子化の影響で、学費の上昇は物価の上昇よりも大きい!

インフレ対策したいなら、積立金の一部でもNISAで積立投資した方が良いです。

【メリット②】解約返戻金をドル受け取りできる

近年、クラスに外国人の子やハーフの子がいたりと外国を身近に感じる機会が増えています。

そして、小学生の3人に1人は将来留学をしたいと思っているというデータがあります。

ドル建て保険の解約返戻金はドル受け取りすれば、留学先によってはドルをそのまま使うことが出来ます。

ポイント銀行で「外貨口座」を作らないとドル受け取りはできません。

また、ドル受け取りをすると「リフティングチャージ(手数料)」が掛かるので注意しましょう!

デメリット

- 【デメリット①】手数料が高く、貯金効率が悪くなる

- 【デメリット②】保険料が変動する

- 【デメリット③】解約控除がある

- 【デメリット④】元本割れする可能性がある

- 【デメリット⑤】実質利回りが低い

【デメリット①】手数料が高く、貯金効率が悪くなる

保険料から【保険関係費】と【為替手数料】が差し引かれ、残りが積立されます。

特に【保険関係費】は保険会社と保険営業の儲けになる部分であり高い手数料が引かれてしまい、貯金効率が悪くなってしまいます。

以下、メットライフ生命のドルスマートSの【保険関係費】です。

| 【保険関係費】 | 控除方法・時期 |

|---|---|

| 保険契約の締結・維持にかかる費用 | 手数料率不明 |

| 死亡・高度障害保障などのための費用 | 手数料率不明 |

| 資産運用のための運用比率、積立金を最低保証 するための保証比率、その他費用 | 手数料率不明 |

ポイント具体的な手数料率は開示しておらずブラックボックスです。

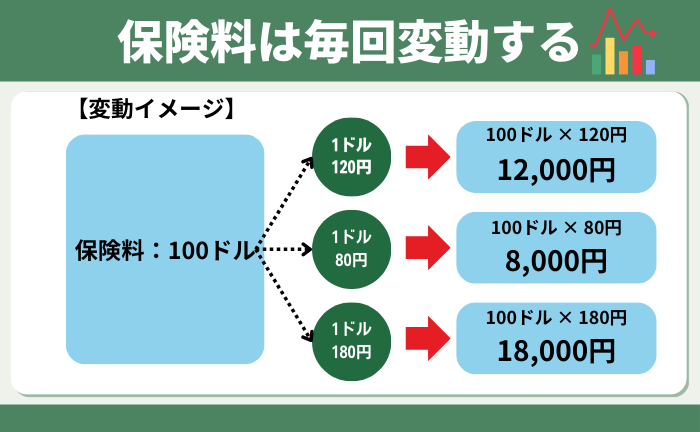

【デメリット②】保険料が変動する

ドル建て保険の保険料は、為替の影響を受けて毎月変動します。

ポイント

ポイント保険料が変わらない方がいいなら、ドル建て保険は不向きです。

無理に入ってもストレスになってしまうでしょう。

【デメリット③】解約控除がある

ドル建て保険は契約10年以内で解約・減額すると『解約控除』というペナルティがあり、解約返戻金から解約控除が差し引かれてしまい損する可能性が高いです。

早期解約をするほど解約控除が大きく掛かり、全くお金が返ってこないこともあります。

ポイント契約10年以上経てば『解約控除』は消滅します。

【デメリット④】元本割れする可能性がある

ドル建て保険の死亡保険金・解約返戻金は為替によって受け取れる金額が変動するので、将来いくら受け取れるのか確実なところはわかりません。

また元本保証は一切ないので、為替によって元本割れを起こし損する可能性もあります。

もし、死亡保険金・解約返戻金をドル受取りして使うなら為替は関係ないです。

ポイント元本保証はない!円高に大きく振れると損します!

【デメリット⑤】実質利回りが低い

「積立利率」と「実質利回り」は違います。

メットライフ生命のドルスマートSを参考に見てみると、実質利回りは積立利率と大きく乖離していることがわかります。

- 年齢 : 30歳

- 性別 : 男性

- 積立期間:15年間

- 月額保険料 : 203.02ドル → 30,301円(為替レート149.25円で計算)

| 累計保険料 | 15年後の 解約返戻金 【返戻率】 | 実質利回り | 18年後の 解約返戻金 【返戻率】 | 実質利回り | |

|---|---|---|---|---|---|

| 【年2.5%の場合】 | 35,473米ドル (545万円) | 33,321米ドル 【91.1%】 (497万円) | 年−0.61% | 38,090米ドル 【104.2%】 (568万円) | 年0.22% |

| 【年3%の場合】 | 35,473米ドル (545万円) | 34,833米ドル 【95.3%】 (519万円) | 年−0.32% | 40,425米ドル 【110.6%】 (603万円) | 年0.56% |

| 【年3.5%の場合】 | 35,473米ドル (545万円) | 36,420米ドル 【99.6%】 (543万円) | 年−0.02% | 42,906米ドル 【117.4%】 (640万円) | 年0.89% |

ポイント積立利率が高くても、保険料から保険関係費などの手数料が差し引かれてしまっている影響で実質利回りはかなり低くなってしまう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資保険代わりのドル建て保険はやめたほうがいい人

- 保障がいらない

- 為替リスク、元本割れする可能性を許容できない

- 資産形成の遠回りをしたくない

- 無駄な手数料を払いたくない

- NISAを始められる

- 10年以上の積立期間で考えられる

このように思うなら、学資保険代わりとしてドル建て保険を考えるのはやめた方がいいです。

ドル建て保険は保険料から高い手数料が引かれてしまうせいで実質利回りが低く、資産形成として考えると非常に効率が悪いからです。

合理的に教育費を貯めたいならNISA、保障が必要なら掛捨て保険で備えるのがオススメです。

NISAも万全な備えではないので、銀行でも並行して貯金していければより万全な備えが出来るでしょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドル建て保険が向いている人

- NISAの投資限度額を使い切っている

- 資金的な余裕がある

- 既に色々な投資をしており、ポートフォリオの1つにドル建て保険を考えたい

このように思うなら、学資保険代わりにドル建て保険に入っても問題ありません。

![]() でも、ドル建て保険に入るなら知識豊富なFPにセカンドオピニオンを含めて相談すれば最適なプランが見つかるのでオススメです。

でも、ドル建て保険に入るなら知識豊富なFPにセカンドオピニオンを含めて相談すれば最適なプランが見つかるのでオススメです。

今の世帯構成、家計・資産状況から今後の収支を見える化できる、ライフプランシュミレーションをしてくれるので、最適な積立方法や保険を見つけることが出来ます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資代わりにドル建て保険に入る場合のリスクと注意点

- 【注意点①】保険と貯金は分ければドル建て保険より有利な備えができることを理解しておこう

- 【注意点②】元本割れリスクを抑えたいなら払込期間は短くすべき

- 【注意点③】積立利率だけの比較はダメ!具体的な数字で比較してから決めよう!

【注意点①】保険と貯金は分ければドル建て保険より有利な備えができることを理解しておこう

ドル建て保険を含む「貯蓄型保険」は保険関係費として積立に回らない実質的な掛捨て保険料を、掛捨て保険以上に払う事になります。

金融リテラシーが高い人や知識豊富なFPなら『保険』と『貯金』は分けた方が、保障面・貯金面ともにドル建て保険を上回り、経済合理性が高い備えができること教えてくれます。

ドル建て保険をオススメされたら、営業成績目的か金融知識に乏しい保険営業なので気を付けてください。

ポイント

ポイント「掛捨ては勿体無い!」は貯蓄型保険を売るためのセールストーク!

【注意点②】元本割れリスクを抑えたいなら払込期間は短くすべき

学資保険としてドル建て保険に入るなら元本割れリスクは出来る限り避けるべきです。

それなら保険料払込期間を10年にするなど、出来るだけ短い払込期間を設定しましょう。

- 保険料払込期間を短くするメリット

ポイント保険料払込期間が長いほど営業成績が良くなる仕組みなので、15年〜20年の払込期間をオススメされる機会が多い。

【注意点③】積立利率だけの比較はダメ!具体的な数字で比較してから決めよう!

必ずしも「積立利率が高い = 実質利回りが高い」とはなりません。

何故なら、保険商品によって積立金から差し引かれる実質的な掛捨て保険料である保険関係費(手数料)が異なるからです。

積立利率に惑わされずに、面倒でも具体的な見積書の数字で比較してからどのドル建て保険に入るか決めましょう!

また、NISAに興味がある・ないに関わらず、将来の貯蓄率に大きな差が出る可能性があるドル建て保険とNISAは必ず比較してもらうことをお勧めします。

![]() ドル建て保険とNISAの具体的な比較なら、知識豊富なFPで相談すれば悩みを全て解決できます。

ドル建て保険とNISAの具体的な比較なら、知識豊富なFPで相談すれば悩みを全て解決できます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【現役FPぶっちゃけ】ドル建て保険は時間とお金を無駄にする!失った貴重な時間は二度と返らない!

保険営業は稼いだ販売手数料で評価される仕事なので、販売手数料が高いドル建て保険は売りたい保険であり、良い保険に感じるような巧みな営業トークをしてきます。

利率が高いからドル建て保険を勧められているはずなのに、もし1年目で解約したら払込保険料の20%以下しか返ってきません。

これは、積立金から「保険関係費(手数料)」が大きく差し引かれているからで、ドル建て保険のような資産形成の遠回りになるものを、FPとして学資代わりにオススメ出来ません。

同じ時間・金額を掛けるならNISAで貯金して、保障が必要なら掛捨て保険に必要最低限で入れば、ドル建て保険を上回る備えが出来ます。

保険に入る前に、あなたの悩みはドル建て保険じゃないと解決できないのか整理し、自分で100%理解した上で入るかどうかを決めて下さい。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上で学資としてドル建て保険に入りたい

- 保険営業の説明だけでは理解しきれなかった

- ドル建て保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

ドル建て保険は為替リスクや解約控除など複雑な仕組みがあり、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険以外の提案を受けていない

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

まとめ

- ドル建て保険はリスクの割にリターンが低すぎて、学資保険代わりにドル建て保険はオススメできない。

- でも、どうせ積立投資するなら長期継続しやすい「NISA」を優先活用すべき!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、ドル建て保険より良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/