- メットライフのドル建て保険を解約したいけど、どのタイミングで解約すべきかわからない

- 解約するなら、出来るだけ損したくない…

- 保険営業に解約したいと伝えても「勿体無いからやめた方がいい」と止められるし…

- 誰かドル建て保険に解約はいつどのタイミングですべきか、客観的な意見を教えて!

歴史的な円安の影響で、ドル建て保険加入者から払込満了する10年後に解約すべきか、いますぐ途中解約すべきかの問い合わせが急増しています。

保険営業に相談すると、解約払戻金を元に一時払いドル建て保険に見直しを勧められているケースも多いでしょう。

でも、ドル建て保険の解約はタイミングによって大損してしまう可能性があるので要注意です。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の相談を受けてきた筆者が、メットライフ生命のドル建て保険『ドルスマート』『ドルアドバンス』『ドル養老』を基準に、いつどのタイミングで解約すべきか、解約後のプランについて徹底解説します。

最後まで読めば、いつドル建て保険を解約すべきかがわかります。

- 払込満了まで5年以上あるなら、円安の今は途中解約も全然あり!

- 払込満了まで5年未満で、低解約返戻金型ドル建て保険なら保険料を払い終えてから解約しよう

- ドル建て保険を解約したあと死亡保険が必要なら、『かけ捨て保険』で保障を持ちつつ、NISAで積立投資していけば、最も経済合理性の高い備えができます。

- 保険以外の金融知識豊富なFPなら、保険は資産形成に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

《ケース別》ドル建て保険はいつどのタイミングで解約すべき?

- 【ケース①】入ったばかりで解約を悩んでいる…それなら今すぐ解約!

- 【ケース②】低解約返戻金特則付きで払込満了まで5年未満…それなら払込満了してから解約

- 【ケース③】積立金を使いたい時期が10年以上先…それなら今すぐ解約

【ケース①】入ったばかりで解約を悩んでいる…それなら今すぐ解約!

入ったばかりで迷っているなら、損してでも今すぐ解約すべきです。

何故なら入ったばかりと言うことは、少なくともこの先10年以上は保険料払込していく必要があり、もやもやしたまま継続していくのは精神衛生上良くありません。

入ったばかりだし、一旦継続してみようかな…

もし数年後に嫌だと思ったら解約すればいいかな…

このように思う人もいますが、一旦続けて数年後解約しても大損しますし今解約するより損失が大きくなるだけです。

入ったばかりの早期解約は解約払戻金が全くないか、あってもごく僅かとなってしまいますが、勉強代と割り切りましょう。

その代わりにNISAで積立していけば、長期的にみてドル建て保険を続けるより効果的な資産形成をしていくことが出来ます。

お金を貯める目的で入っているなら保険以外で考え方がよく、同じ時間・金額を掛けるならドル建て保険は時間の無駄にしてしまいます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【ケース②】低解約返戻金特則付きで払込満了まで5年未満…それなら払込満了してから解約

低解約返戻金特則付きで払込満了まで5年未満なら、最後まで継続してから解約しましょう。

このケースの人は少なくとも5年以上は保険料を払ってきており、円高の時を経験してきているので今の円安を考えても一気に円換算した保険料累計額が増えてしまうことはないでしょう。

また、低解約返戻金特則は払込満了とともに消滅するので、最後まで保険料を払い終えてから解約するのが望ましいです。

ポイント

ポイント低解約返戻金特則がない標準型ドル建て保険であれば、払込満了まで5年未満でも円安の今、解約は大いにありです。

【ケース③】積立金を使いたい時期が10年以上先…それなら今すぐ解約

積立金を使いたい時期が10年以上先なら今すぐ解約しましょう。

その代わり、NISAで10年以上時間を掛ければドル建て保険より期待リターンが高く、運用益も非課税となり資産形成に有利です。

人生はたった一度、限られた時間しかないので無駄な資産形成に掛ける時間は非常にもったいなく、あなたの将来に大きな影響を与えます。

ドル建て保険で時間を浪費するのはやめましょう。

ポイントNISAに元本保証はありませんが、早く始めて出来る限り長く続ければ、時間分散効果で元本割れリスクを抑えられます。

変動幅が大きい外国株式への投資でさえ、20年以上継続すれば元本割れは起きていません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

メットライフのドル建て保険で多い解約理由は?

- 【理由①】円安の影響で保険料支払いが厳しい

- 【理由②】貯金・運用目的ならNISAやiDeCoでやった方が増えるからやめたい

- 【理由③】円安なら途中解約してもダメージ浅くて済むから解約したい

- 【理由④】予定利率と実質利回りに大きな乖離があり、思ったより増えないと感じた

【理由①】円安の影響で保険料支払いが厳しい

契約した時はそこまで円安に進まないだろうと思っていたが、最近の歴史的な円安で保険料が大きく上がってしまい家計を圧迫、継続が難しく解約する人が多いです。

- (例)2020年1月にドル建て保険に加入、毎月の保険料200米ドルだった場合の保険料の流れ

USドル/円の為替レートの推移をもとに小数点以下切り捨てで計算

ポイント払込期間中に保険料が大きくブレても、結局は解約返戻金・死亡保険金を受取るときの為替によって損益が決まります。

【理由②】貯金・運用目的ならNISAやiDeCoでやった方が増えるからやめたい

貯金・運用としてドル建て保険に入るのは時間の浪費となり勿体無いと考え、解約してNISAに切り替える人が多いです。

なぜなら、同じ時間・金額をNISAで費やした方が将来的にドル建て保険より有利に資産形成ができる可能性が高く、合理的だからです。

具体的に将来どれくらいの差が出るのか見てみましょう。

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:65歳

- 保険料 : 70.25ドル → 9,799円(為替139.49円で計算)

- ドルスマートSの想定リターン:年率2.5%と仮定

- NISAの想定リターン:年率5%と仮定

- NISA投資銘柄:eMAXIS Slim 全世界株式オールカントリー

| 65歳時 払込累計額 | 65歳時 運用成果 | 返戻率 | |

|---|---|---|---|

| ドルスマートS (低解約返戻金型) | 29,505米ドル →411.5万円 | 31,619.56米ドル →441万円 | 106.1% |

| NISA | 411.5万円 | 1,113万円 | 270.4% |

| 差額 | ー | 672万円 | 164.3% |

ポイント保障がいらないなら『保険』に入る意味がない。

特に、長期の積立ができるなら状況なら保険以外で貯金・運用を考えた方が無駄がなく資産形成ができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【理由③】円安なら途中解約してもダメージ浅くて済むから解約したい

解約しようか悩んでいた人が歴史的な円安の今、常時より損失が少なくて済むからと解約に踏み切るケースも多いです。

特に『低解約返戻金特則』をつけていると途中解約は大損してしまうのですが、円安なら解約のチャンスです。

- (例)低解約返戻金特則をつけていて途中解約した場合

ポイント過去27年間の平均為替レートは110円だが、2023年12月は140円まで円安になっている。

解約を迷っているなら今は解約チャンスです。

【理由④】予定利率と実質利回りに大きな乖離があり、思ったより増えないと感じた

「2.5%の金利が毎年つくと思って入ったのに、全然増えてない…」

と、貯金・運用目的で入ったのに積立金が思ったより増えておらず、他で運用するために解約する人も多いです。

例えばドルスマートSは予定利率2.5%が最低保証されてますが、『実質利回り』は予定利率と大きく乖離しており、年2.5%の金利が付くと勘違いする人が多いですが、実際は違いますので注意しましょう。」

ポイント為替を無視して考えた場合、予定利率2.5%で35年間払込しても実質利回りはたったの年0.4%とかなり低いです。

ドルスマートSの実質利回りを検証

- 商品名:ドルスマートS(低解約返戻金特則)

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:65歳

- 保険料 : 70.25ドル

| 払込保険料総額 | 年2.5% 解約返戻金 | 年3% 解約返戻金 | 年3.5% 解約返戻金 | |

|---|---|---|---|---|

| 65歳 (払込満了時) | 29,505米ドル | 31,619ドル (実質利回り:年0.4%) | 35,744ドル (実質利回り:年1.1%) | 40,292ドル (実質利回り:年1.7%) |

ポイント最低保証利率2.5%で考えた場合、為替リスクを負って35年間も費やしても0.4%の利回りしかないなら、リスクにリターンが見合わないです。

解約払戻金を元に一時払いドル建て保険に入るのはあり?なし?

- 相続税非課税枠の活用するためなら一時払いドル建て保険への見直しはあり

- 資産運用として一時払いドル建て保険へに入るのは時間の無駄

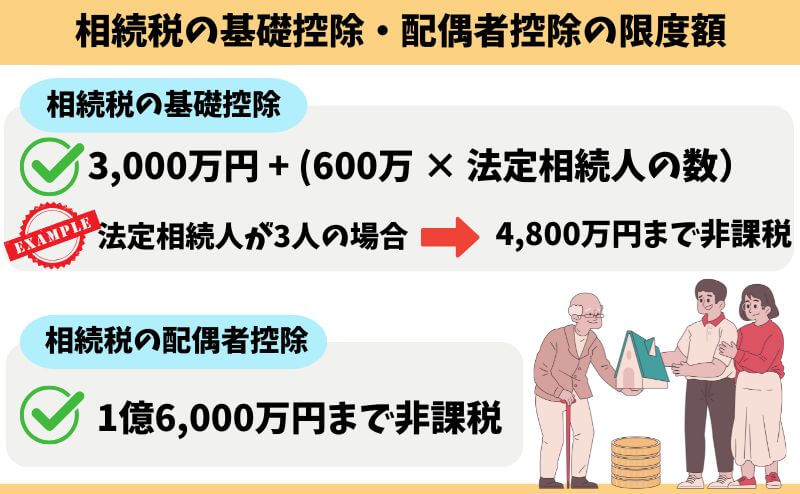

相続税非課税枠を使いたい → 一時払いドル建て保険への見直しはあり

ドル建て保険の解約返戻金をもとに、相続税非課税枠を使う目的で一時払いドル建て保険に入るのは有効な見直し方法です。

<生命保険の相続税非課税枠とは?>

500万円 × 法定相続人の人数 まで相続税非課税になる制度

(例)夫が死亡、法定相続人が妻・子2人だった場合

500万円 × 3人(妻・子2人)= 1,500万円まで非課税

しかし、相続税には「基礎控除」と「配偶者控除」があり、保有資産が控除額以下で納まれば相続税を払わなくて済むので、あえて生命保険の相続税非課税枠を使う必要がありません。

もし、相続税対策として一時払いドル建て保険に入るなら同じ保険料を払って最も死亡保障が手厚く持てるものに入った方が良いので、必ず比較してから入りましょう。

ポイント

ポイント相続税非課税枠を使うために一時払いドル建て保険に入るなら、保険料の払い過ぎには注意しよう。

資産運用目的での一時払いドル建て保険への見直しは無駄

投資・運用目的で、ドル建て保険の解約返戻金をもとに一時払いドル建て保険に入るのはもったいないです。

何故なら、一時払いドル建て保険での運用は短くても10年以上継続を前提とした商品設計となっており、もし10年以上運用できるならNISAで運用した方が増える可能性が高いです。

さらに、一時払いドル建て保険は契約時に「契約時諸費用」として保険料から手数料が差し引かれてからの運用スタートとなるため、運用効率が悪くなります。

それなら、契約時に大きな手数料を取られないNISAや債券投資がしたければ個人向け米国債で運用した方が実質利回りが高くなるのでおすすめです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

ポイント

ポイント運用目的で一時払いドル建て保険に入る人は10年〜30年継続前提であるケースが多い。

それなら同じ期間NISAで運用した方が期待リターンが高い。

解約する場合のデメリット

- 【デメリット①】元本割れを起こす可能性がある

- 【デメリット②】解約した後はもとに戻せない

【デメリット①】元本割れを起こす可能性がある

解約時の為替相場によって、元本割れを起こす可能性があります。

特に低解約返戻金特則型のドル建て保険は、途中解約するとほぼ確実に大損することを理解しておきましょう。

ポイント損してしまっても勉強代と割り切って前を向くことが大事です。

何事も失敗はつきもの。

【デメリット②】解約した後はもとに戻せない

一度解約してしまうと、もとに戻すことはできません。

もし、ドル建て保険から違う死亡保険への見直しをするなら、新しい死亡保険に入れた後にドル建て保険を解約すれば保障の空白期間なく見直すことが出来ます。

ポイント円安で今すぐ解約したくても、保障が必要なら新しい保険に入れてからドル建て保険を解約してください。

解約前に知っておくべきこと

- 「勿体無い」と解約を止められることがある

- 解約返戻金を狙った営業をかけてくる可能性がある

「勿体無い」と解約を止められることがある

解約を申し出ると、「解約は勿体無い」「減額してでも続けた方が良い」と解約をやめるよう説得してくる保険営業もいます。

何故なら、早期解約されると営業成績がマイナス評価されるからです。

でも、保険営業の成績のためにドル建て保険を続けるほどのお人好しである必要はありませんので、解約すると決めたならすぐ解約しましょう。

ポイント保険会社カスタマーセンターやマイページ経由での解約の方がスムーズに解約できます!

解約返戻金を狙った営業をかけてくる可能性がある

ドル建て保険の解約払戻金を狙って、一時払いドル建て保険など新たな営業をかけてくる可能性があります。

解約はなるべく保険会社カスタマーセンターやマイページを使うなど、保険営業との接触を避ければ変な営業を掛けられる心配もないので、積極的に利用しましょう。

解約の手順

契約した保険代理店・担当営業、保険会社カスタマーセンター、マイページのいずれかで解約申し出が必要です。

契約者からの解約申し出しか受付できないので、忙しい人はマイページを活用すると便利です。

ポイント解約申し出すると、保険会社から自宅宛に解約書類一式が届きます。

必要箇所の記入をしましょう。

記入した解約書類を専用の返送封筒で保険会社に送付したら完了です。

保険会社が解約書類を受領した日が解約日となります。

ポイント解約返戻金は解約日の為替レートになるケースが一般的。

解約申し出時の解約払戻金と、解約完了時の解約返戻金に誤差があることがほとんどです。

解約後のプランはどうすべきか?

- 保障が必要な人

- 解約払戻金を違う投資性商品で運用していきたい

- 解約払戻金を数年以内に使う予定がある

保障が必要な人

ドル建て保険を解約後しても死亡保障が必要なら、掛捨て保険で備えましょう。

掛捨て保険に入るなら、あなたの世帯状況や考え方によって備え方が大きく変わります。

- 家族構成

- 資産状況

- 公的保障

これらを踏まえ、あなたにとって無駄のない保障を考えたいならFPに無料相談してライフプランシュミレーションをしてもらうと良いでしょう。

そうすれば、今現在・将来のお金を見える化できるので、本当に保障が必要なのか、保障がどれくらい必要なのかがはっきりわかるので無駄な保険に入らずに済みます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

解約払戻金を違う投資性商品で運用していきたい

解約払戻金を投資性商品で運用するなら、保険以外で考えましょう。

保障がいらないなら、そもそも保険に入る必要性がありませんし、入った時点で契約諸費用などの手数料が大きく取られてしまうので運用に不利です。

もしあなたが15年、20年以上の長期運用ができるなら、NISAメインで考えることをオススメします。

ただし、どうしても保険で貯金・投資したいなら、合理性はありませんが変額個人年金を検討するのもありでしょう。

ポイント

ポイント2024年1月からの新NISAなら積立投資と一括投資を併用できます。

解約払戻金を自分のペースで非課税投資に回せるのは有利なので、積極的に活用しましょう。

解約払戻金を数年以内に使う予定がある

- 子供の学費の支払い

- 住宅関係資金(住宅購入、リフォームなど)

- 自動車の買替え

このように、解約返戻金を数年以内に使う予定があるなら、新たな投資はせずお金を銀行においておき必要な時期に使えるようにしておきましょう。

【FPの意見】長期運用目的ならNISAを軸に考えよう!

ドル建て保険は長い時間を費やしても実質利回りは低く、リスクに見合ったリターンを得られません。

もし貯金・投資・運用目的でドル建て保険に入ったなら、解約してNISAで長期運用した方が将来のお金の不安・悩みを大きく解消できるのでオススメです。

入って間もない人や長期運用できる人なら、損してでもドル建て保険を解約するのは全然ありです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

ドル建て保険を解約して保険以外で投資をする人へ

保険ではなくNISAやiDeCoなど自分で投資をしようと思っても、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 払込満了まで5年以上あるなら、円安の今は途中解約も全然あり!

- ドル建て保険の解約で迷っているなら、歴史的な円安の今なら解約チャンス

- 長期継続しても実質利回りはかなり低く、リスクにリターンが見合わない

- 入ったばかりの人、払込満了まで5年以上ある人、標準型ドル建て保険に入っている人なら、今すぐ解約して新たな投資を始めよう

- 契約10年以内で解約控除が掛かったとしても、円安の今なら解約は全然あり

- ドル建て保険を解約後も保障が必要なら、掛捨て保険に必要最低限入ろう

- ドル建て保険解約後の資産運用・投資をどうすべきか迷う…

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp