- 「利率が高いうちに入るべき!」と住友生命のJロードグローバル3を勧められた…

- 運用しながら保障が持てるし良いと思ったけど、デメリットはないのかな…

- あとで後悔したくない!入る価値がある保険なのか、客観的事実を教えて!

「銀行に貯金してるだけはもったいない!」「利率が高いときに入るべきです!」と、住友生命のふるはーとJロードグローバル3をおすすめされるケースが多いです。

でもネット検索すると「後悔した」「やめたほうがいい」「情弱向け」など悪い評判が多く、「オススメ」と謳う企業サイトと評価が違いすぎて、何が本当なのか悩んでしまいます。

実はドル建て保険は、金融庁から特別注意喚起がでるほど「苦情が多い保険」であり、大損する可能性もあるので、勧められるがままデメリットやリスクを理解せず入るのは絶対にやめてください。

このブログの読者には、保険でお金と時間を無駄にして欲しくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産運用の相談を解決してきた筆者が、他では絶対に教えてくれないJロードグローバル3の客観的真実をぶっちゃけ解説します。

最後まで読めば、この保険に入るべきかがわかり、お金と時間を無駄にしないですみます。

- 資産運用としてJロードグローバル3に入るメリットはなく、逆にお金がもったいない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- 相続税対策なら悪くはないが、「相続税対策」が本当に必要なのか確認してから入ったほうがいい

- あなたの大切な時間と労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・資産運用の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ポイント

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。

【要注意!】実質利回りは基準利率より低い!

保険営業が強調してくるJロードグローバル3の「基準利率」と「実質利回り」にどれくらい乖離があるのか、シュミレーションしてみました。

- 年齢;60歳

- 性別:男性

- 通貨:米ドル

- 一時払い保険料:500万円 → 37,001米ドル(為替レート:135.13円の場合)

- 積立利率:契約10年以内3.8%、10年経過後4.15%(※2023.5.1〜2023.5.15適用利率※)

- 市場価格調整の基準利率:4.28%

| 経過年数 | 【基準利率:−1%】 年3.82% (実質利回り) | 【基準利率:±0%】4.82% (実質利回り) | 【基準利率:+1%】 年5.82% (実質利回り) |

|---|---|---|---|

| 10年 (70歳) | 51,799ドル (3.42%) | 49,375ドル (2.93%) | 47,086ドル (2.44%) |

| 15年 (75歳) | ー | 56,758ドル (2.89%) | ー |

| 20年 (80歳) | ー | 64,080ドル (2.78%) | ー |

『保険関係費(手数料)』が一時払い保険料から差し引かれてしまい実際に運用されているお金は少ないので、実質利回りは積立利率を大きく下回ります。

でも、解約時の為替レートによって実質利回りが上がることも下がることもあり、全ては為替次第ということを理解しておきましょう。

ポイント解約時に円高なら受取れる金額は減ります!実質利回りが思ったより低く、これならNISAで運用してれば良かったと後悔する人もいます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

運用目的で入るならどっち?NISAで大人気【eMAXIS Slim米国株式( S&P500)】と比較

米国を代表する指数であるS&P500指数は、過去20年間の平均利回りが7.5%、直近10年間の平均利回り14.7%と資産増加を期待できる投資先です。

eMAXIS Slim米国株式(S&P500)はアメリカの主要500銘柄の株価指数に連動する投資信託であり、アメリカ株式市場の動向を反映する。

S&P500指数の過去平均利回りは7.5%(2023年10月時点の直近30年間の平均利回り9.8%)で、同様のリターンを期待できます。

手数料が安く、投資しやすいファンドで、楽天証券やSBI証券の積立設定件数で一番人気。

NISAで非課税投資もできます。

もし、500万円をeMAXIS Slim米国株式(S&P500)に投資して、利回り7.5%で20年間運用した場合、

- 【S&P500で資産運用した場合】

- 【Jロードグローバル3で資産運用した場合】

という結果になります。

あくまで平均利回り7.5%というのは過去の実績で、将来を約束するものではありませんが、Jロードグローバル3で資産運用するより、株式投資をした方が最終的なパフォーマンスが高くなるので、10年以上の長期投資をするなら株式投資の方が魅力的です。

ポイント米国株への投資はJロードグローバル3と同様、米ドル資産を持つことになります。購入は日本円でも米ドルに両替されて米国株を購入してくれる。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ネット上の評判・口コミ

口コミ

口コミ株クラには関係ないけど、住友生命のJロードグローバル2ってとんでもねえ利回りやな。円高リスクはあるけど20年で200%確定か〜

#X(旧Twitterより)

口コミ外貨建て商品は預金も含めて止めた方が身のためです。 円高になったら利回り3%なんて速攻で吹っ飛びますけどね。 とにかく商品を売りたくて必死の営業トークです。 15年運用するなら積立投信の方が余程安全で利益が出ます。

#Yahoo!知恵袋より

口コミ15年で3.85%?全然美味しくありません。 単純に米国債券投資でも低いですし、株式投資ならもっと高い利回りが期待できます

#Yahoo!知恵袋より

ポイント利回りが高いと保険営業は勧めてきますが、口コミの通り「米国債権投資」や「株式投資」の方が、同じ時間を掛ければJロードグローバル3よりも増えることが期待できるのは事実。

Jロードグローバル3のデメリット

- 【デメリット①】様々なリスクがある

- 【デメリット②】保険料から諸経費(手数料)が差引かれる

- 【デメリット③】為替手数料が掛かる

- 【デメリット④】告知なしプランの第1保険期間(契約2年以内)は保障が抑制される

- 【デメリット⑤】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

【デメリット①】様々なリスクがある

Jロードグローバル3の死亡保険金、解約返戻金は、為替リスク・市場価格調整・解約控除などの影響を受けて、その時の状況で金額が増減します。

例えこの保険に入って損することになっても、すべてあなたの自己責任になので、もし入るならリスクをしっかり理解しましょう。

【リスク①】為替リスク

死亡時・解約時の為替相場によって受け取れる金額は変動する為替リスクを伴います。

円高の時に死亡・解約をすると契約時の一時払い保険料を下回り、損する可能性があります。

ポイント2024年9月のドル円の為替レートは140円ほど。

為替によって円での受取り額が大きくブレる可能性がある。

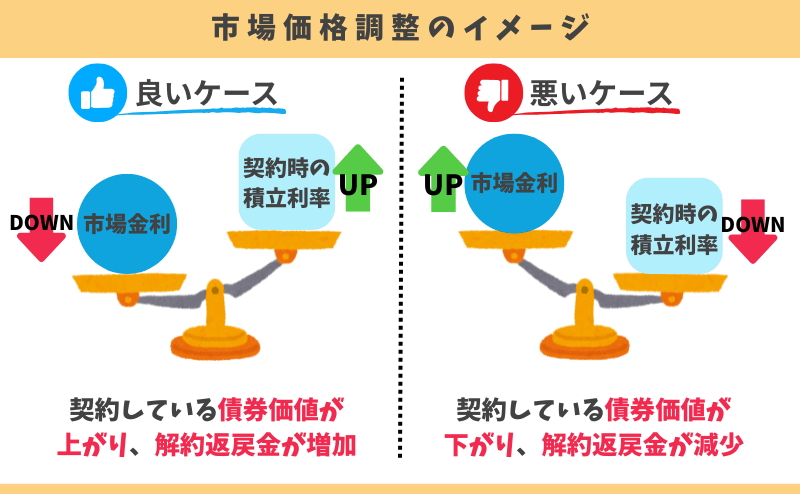

【リスク②】市場価格調整

契約15年以内の解約は市場価格調整が掛かり、解約時の市場金利によって解約返戻金が増減します。

Jロードグローバル3は契約15年以上すれば市場価格調整は掛からなくなります。

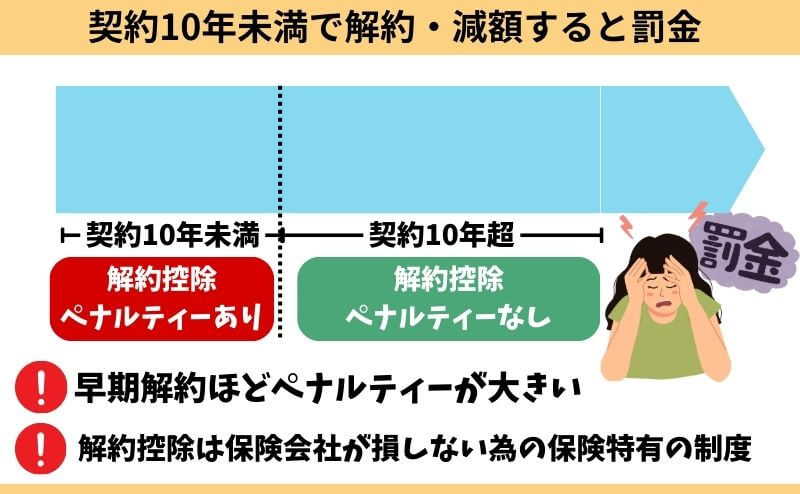

【リスク③】解約控除

契約10年以内に解約すると『解約控除』というペナルティが発生します。

加入年数に応じた『解約控除』が、解約返戻金から控除されてしまうので要注意です。

| 契約年数 | 解約控除率 |

|---|---|

| 1年未満 | 5% |

| 2年未満 | 4.5% |

| 3年未満 | 4% |

| 4年未満 | 3.5% |

| 5年未満 | 3% |

| 6年未満 | 2.5% |

| 7年未満 | 2% |

| 8年未満 | 1.5% |

| 9年未満 | 1% |

| 10年未満 | 0.5% |

| 10年 以上 | なし |

解約控除は保険特有のデメリットです。

ポイント契約10年以上経過すれば、解約控除はなくなります。

【リスク④】元本割れリスク

為替リスク・市場価格調整・解約控除など様々な影響を受けて、元本割れすることもありえます。

特に早期解約は大損する可能性があるので気をつけましょう。

ポイント死亡保障はレバレッジ効果が高く、解約時より元本割れリスクは低いです。

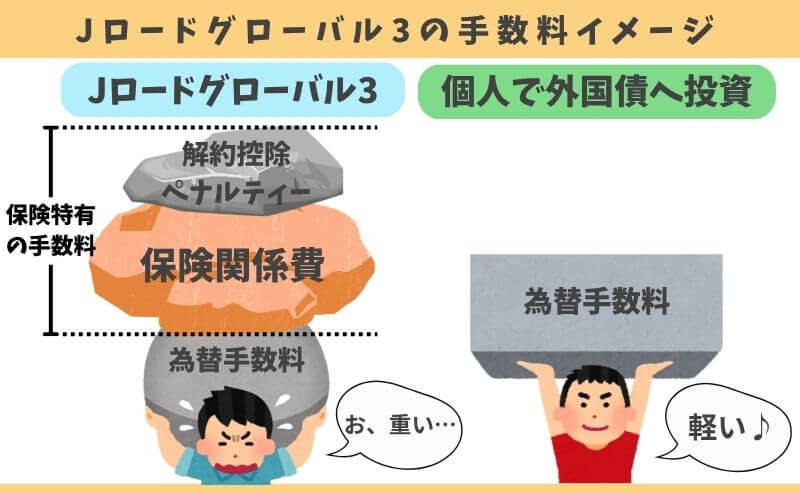

【デメリット②】保険料から諸経費(手数料)が差引かれる

ふるはーとJロードグローバル3は契約すると死亡保障に充てる費用などの諸経費が、保険料から差し引かれます。

保険営業への販売手数料も諸経費から払われています。

| 契約者が負担する主な費用 | 概要 | 手数料率 |

|---|---|---|

| 保険期間中にかかる費用 | 死亡保障等に必要な費用を保険料積立金から毎月差し引く。 契約の締結・維持に必要な費用は積立利率の計算にあたってあらかじめ差し引かれている。 | 開示なし 手数料率不明 |

| 初期死亡時円換算支払額 最低保証特約を付加する場合 | 最低保証に必要な費用を保険料積立金から毎月差し引く | 開示なし 手数料率不明 |

| 重度介護前払保険金を請求 する場合 | 所定の期間に応じた利息を特約基準保険金(請求額)から差し引く | 開示なし 手数料率不明 |

| 解約控除 | 契約年数に応じた手数料率を 解約返戻金から引く | 最大5% |

ポイント手数料率の開示はなく不透明な部分です。

【デメリット③】為替手数料が掛かる

ドル⇆円への交換時に所定の為替手数料が掛かります。

| 一時払い保険料を円入金 する場合の為替手数料 | TTM+50銭 |

|---|---|

| 一時払い保険料を外貨入金 する場合の手数料 | (払込通貨のTTM-25銭) ÷ (運用通貨のTTM+25銭) |

| 死亡保険金・解約返戻金・定期支払金を 円受取りする場合の為替手数料 | TTM-50銭 |

【デメリット④】告知なしプランの第1保険期間(契約2年以内)は保障が抑制される

Jロードグローバル3は「第1保険期間」と「第2保険期間」とで分かれます。

もし契約2年以内の「第1保険期間」に死亡した場合、災害死亡保障のみとなるので、疾病死亡保障は一切ありません。

・一時払い保険料500万円 → 37,037米ドル(為替レート:135円の場合)

・「第1保険期間」:災害死亡時75,000米ドル、疾病死亡時37,037米ドル

・「第2保険期間」:災害死亡時75,000米ドル、疾病死亡時75,000米ドル

※【初期死亡時円換算支払額最低保証特約】を付加すれば、「第1保険期間」での疾病死亡時でも為替の影響を受けず、一時払い保険料500万円の返還が保証できる。

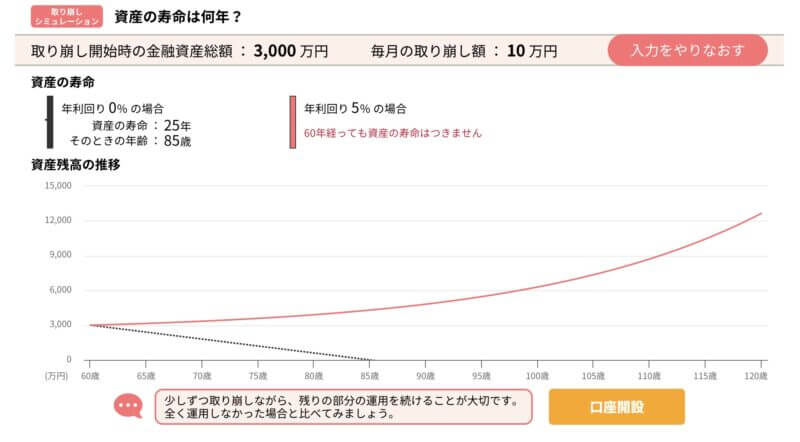

【デメリット⑤】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

資産運用したお金を使うとき(出口戦略)は超重要で、お金の使い方によって資産寿命が短くも長くもなります。

- ①運用資産を全額引き出し、毎月10万円使った場合の資産寿命

- ②運用資産のうち毎月10万円を取り崩し、残りは資産運用を継続した場合の資産寿命(年率5%計算)

一般的に、運用資産を全額一気に受取ってすぐ使わなければならないケースは少なく、『定率取崩し』か『定額取崩し』をして、資産寿命を延ばしながらお金を使う人が多いです。

資産残高を一定の比率・金額で少しずつ取り崩していくので、取り崩していない部分は運用継続されます。

そのため、複利効果を最大限活かしながら運用してきたお金を使うことが出来ます。

Jロードグローバル3は、

- 解約返戻金を希望額ピッタリ引出しできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなってしまいます。

資産運用したお金の使い方次第であなたの人生は大きく変わります。

![]() 出口戦略の話をされていないなら、出口戦略まで説明してくれるFPにセカンドオピニオンを受けましょう。

出口戦略の話をされていないなら、出口戦略まで説明してくれるFPにセカンドオピニオンを受けましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

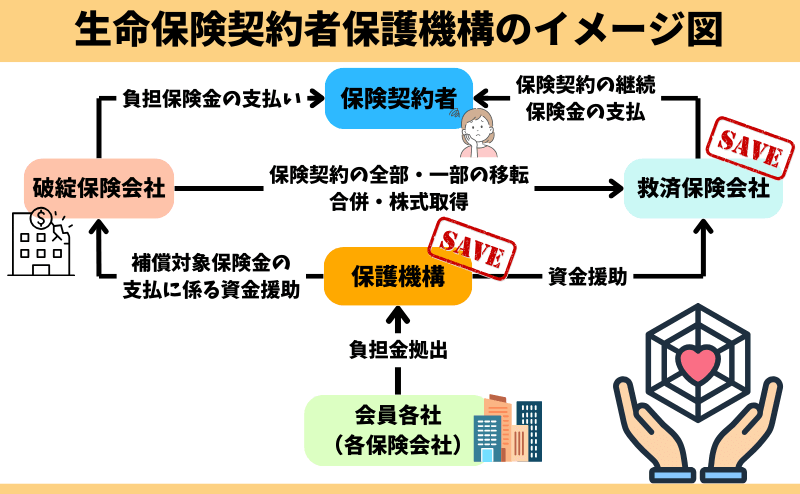

【デメリット⑥】保険会社が倒産したら契約内容が変わる可能性がある

もし住友生命が倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

2024年12月時点では生命保険契約者保護機構HP上で、予定利率3%以上を『高利率契約』と位置付けています。

ちなみに証券会社で米国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産したら、違う証券会社が運用資産の管理を引き継ぐ。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

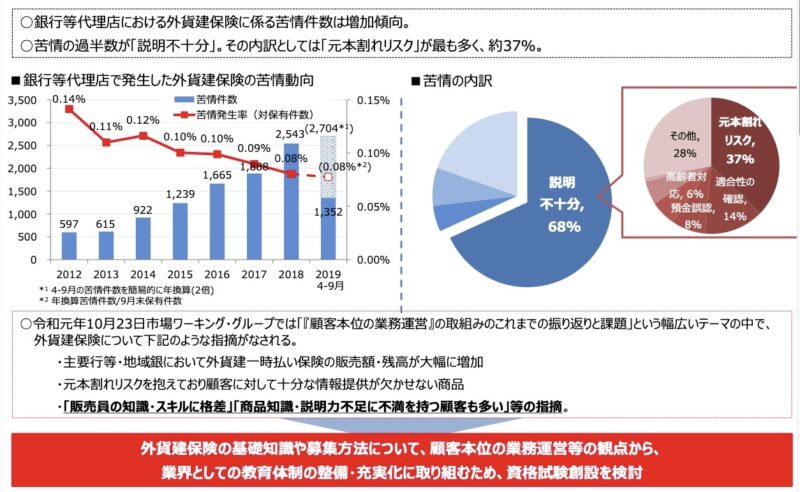

要注意!ドル建て保険の苦情・トラブルが増加しています!

ドル建て保険は「苦情の多い保険」として有名で、金融庁から特別注意喚起が出るほど注意が必要な保険です。

苦情は年々増加傾向であり、約7割が販売者側の「説明不十分」によるものです。

生命保険協会もドル建て保険を検討している人へは販売前に、投資信託等の他の金融商品も含めて比較することを推奨しています。

もし、あなたが保険以外の金融商品とドル建て保険を比較されていないなら、![]() 知識豊富なFP担当!マネーコーチでセカンドオピニオンを受けるのオススメです。

知識豊富なFP担当!マネーコーチでセカンドオピニオンを受けるのオススメです。

多くの顧客が、外貨建保険と投資 信託等の他の金融商品とを並べて検討している実態に鑑みると、外 貨建保険の販売時において、顧客のライフプランやニーズを踏まえ、 投資信託等の他の金融商品も含めて、顧客に分かりやすく比較可能 な形で提案や説明がなされることが重要。

メリット

- 【メリット①】重度介護前払い特約がある

- 【メリット②】15年以降は市場価格調整がなくなり為替リスクのみになる

- 【メリット③】目標設定することにより円建て終身に切り替えられる

- 【メリット④】保険料に対して死亡保険金を多く備えることができる

- 【メリット⑤】相続税対策になる

- 【メリット⑥】告知ありプラン・なしプランが選べる

【メリット①】重度介護前払い特約がある

重度介護前払い特約をつけると、下記条件を満たした場合に死亡保険金の一部を生前時に受け取ることができます。

- 契約2年経過以降の「第2保険期間」であること

- 満65歳以上であること

- 公的介護保険制度の「要介護4」または「要介護5」に該当した場合

ポイント重度介護前払い特約の条件は厳しめ。

請求した場合、所定の利息が保険金から差引かれてしまう。

【メリット②】15年以降は市場価格調整がなくなり為替リスクのみになる

契約15年以上経過すれば市場価格調整がなくなり、為替リスクだけになります。

他保険会社は市場価格調整がなくなることが原則ないので、将来的に仕組みがシンプルになる点はわかりやすくてメリットと言えます。

ポイント契約15年以上すれば為替リスクしか無くなる!

シンプルな仕組みが良い人に向いてます!

【メリット③】目標設定することで円建て終身に切り替えられる

運用目的の人や為替リスクをずっと抱えるのが許容できない人は、目標設定をすれば解約返戻金の円換算額があらかじめ設定した目標に到達した場合、日本円で運用成果を確保し、円建終身保険に変更できます。

目標設定は、110%〜200%の中で10%単位で設定できます。

・一時払い保険料500万円 → 37,037米ドル(為替レート:135円の場合)

・目標設定130% → 650万円で目標達成

契約7年目に為替レート・市場価格調整・解約控除を含めて解約返戻金が目標130%達成。

死亡保険金・解約返戻金ともに650万円の円建終身保険に自動的に切り替わる。

ポイント利益確定後の運用はストップするので、もっと得られた利益があった場合デメリットにもなる。

【メリット④】保険料に対して死亡保険金を大きく備えることができる

一時払い保険料に対しての、死亡保険金へのレバレッジ効果が非常に高いのはメリットです。

若年層ほど、レバレッジ効果が高くなり大きな死亡保険金を備えることができます。

- 性別:男性

- 一時払い保険料:500万円 → 37,001米ドル(為替レート:134.13円の場合)

- 積立利率(契約10年間):3.80% ※2023.5.1〜2023.5.15適用利率※

➡️年齢:30歳 死亡保険金 252,671米ドル(レバレッジ効果は一時払い保険料の6.8倍)

為替レートが加入時と同じ134.13円だった場合、3,389万円の死亡保険金になる。

➡️年齢:50歳 死亡保険金 123,588米ドル(レバレッジ効果は一時払い保険料の3.3倍)

為替レートが加入時と同じ134.13円だった場合、1,657万円の死亡保険金になる。

➡️年齢:60歳 死亡保険金 89,173米ドル(レバレッジ効果は一時払い保険料の2.4倍)

為替レートが加入時と同じ134.13円だった場合、1,196万円の死亡保険金になる。

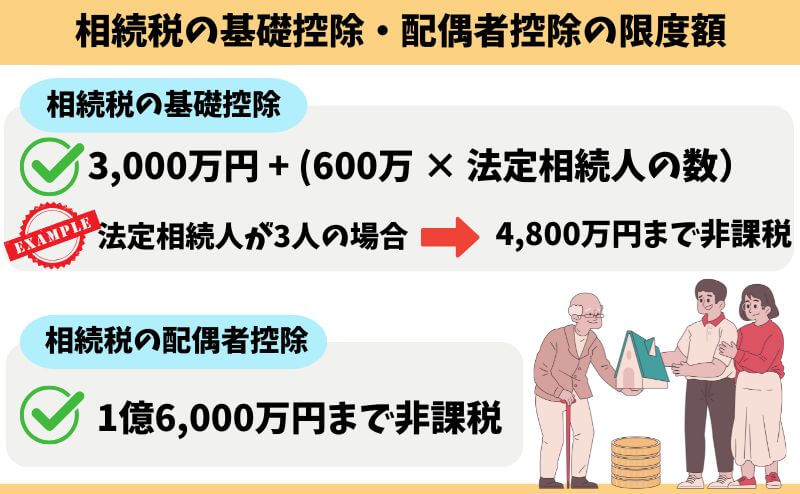

【メリット⑤】相続税対策になる

Jロードグローバル3の死亡保険金を法定相続人が受け取る場合、相続税の非課税枠が基礎控除に加えて使えるので、相続税対策にも有効です。

相続税の基礎控除や配偶者の特別控除に加えて使うことができます。

相続税対策として使えるのはメリットですが、そもそも基礎控除内の資産で納まるようなら、Jロードグローバル3で死亡保障をもつ必要がありません。

相続税対策が必要かどうかわからない人は、FPに相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【メリット⑥】告知ありプラン・なしプランが選べる

2024年4月からJロードグローバル3となり、告知ありプランが選べるようになりました。

3つの簡易告知に該当しなければ告知ありプランに入れます。

告知ありプランは保障抑制期間がなく、すぐに保険料以上の保障が持てます。

保障抑制期間が気になりJロードグローバル3に入ろうか迷っていた人にとっては入りやすくなりました。

ポイント告知ありプランは保障抑制期間がないので資産運用目的だと

返戻率が下がってしまいます。

よく比較される一時払いドル建て保険と概要比較

| Jロードグローバル3(告知なし) | Jロードグローバル3(告知あり) | 第一フロンティア プレミアプレゼント4 | メットライフ ビーウィズユープラス2 (告知あり) | |

|---|---|---|---|---|

| 契約年齢 | 30歳〜90歳 | 15歳〜90歳 | 20歳〜90歳 | 0歳〜85歳 |

| 最低保険料 | 100万円〜 | 100万円〜 | 100万円〜 | 300万円〜 |

| 契約時の告知 | 職業告知のみ | 3つの簡易告知あり | 職業告知のみ | 4つの簡易告知あり |

| 運用通貨 | 米ドル・豪ドル | 米ドル・豪ドル | 米ドル・豪ドル | 米ドル |

| 保障期間 | 終身 | 終身 | 終身 | 終身 |

| 第1保険期間 | 契約2年以内は災害死亡保障のみ | 契約時から災害死亡保障・疾病死亡保障あり | 契約10ヶ月以内は災害死亡保障のみ | 契約時から災害死亡保障・疾病死亡保障あり |

| 第2保険期間 | 契約2年以降は疾病死亡保障が追加される | ー | 契約10ヶ月以降は疾病死亡保障が追加される | ー |

| 市場価格調整 | 契約15年以降はなし | 契約15年以降はなし | 基準利率変更時以外の 解約は市場価格調整あり | 基準利率変更時以外の 解約は市場価格調整あり |

ポイントJロードグローバル2は最低保険料、告知、市場価格調整の面から他社商品と比較してわかりやすい仕組みになっている。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

Jロードグローバル3が向いている人

- どうしてもドル建て保険で運用したい人

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

- 相続税対策として考えている人

このような人なら、Jロードグローバル3を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

やめたほうがいい人

- 運用目的で考えている人

- 保障がいらない人

- なんとなく雰囲気や勢いで入ろうと思っている人

- 15年以内で解約予定がない人

死亡保障がなくても遺族が大きく困らない人は、そもそも保険に入る必要性がないです。

資産運用目的でJロードグローバル3に入る人は、市場価格調整がなくなる契約15年以上経過してから解約しようと考えているケースが多いです。

でも、あなたの人生の15年間もの貴重な時間を掛けるなら、長い目で見て株式投資の方が資産運用に適しており、最終的に増える可能性が高いのでドル建て保険には入らないで下さい。

保険営業の言いなりになり雰囲気や勢いで入るのは絶対にやめましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

投資するなら最低限の知識がないと搾取され損します!

投資や資産運用をするなら、最低限の知識は必要不可欠です。

知識がないと、その投資・運用が妥当なのか、自分のリスク許容度を超えていないか判断できないからです。

もし、Jロードグローバル3の提案をされても即決せず立ち止まれたなら、この機会をチャンスに無料セミナーなどを活用してお金のプロに投資基礎から教えてもらうことがオススメです。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

ふるはーとJロードグローバル3に入る前の注意点

- 【注意点①】保険料の払い過ぎに要注意!無理ない設定で入るべき!

- 【注意点②】死亡保障がいらないなら、入る必要がない

- 【注意点③】課税されることも考えておく

- 【注意点④】手数料が非常に高い

- 【注意点⑤】加入時期の分散は非効率的

- 【注意点⑥】基準利率と実質利回りは違う!基準利率の数字だけで決めるのは危険!

【注意点①】保険料の払い過ぎに要注意!無理ない設定で入るべき!

資金的な余裕があるならJロードグローバル3に入るのはありですが、銀行に預けておいても増えないからといって、必要以上に入ることはやめましょう。

もし入るなら【相続税対策】として生命保険の相続税非課税枠程度の保障になるようにするのがオススメです。

- 500万円 × 法定相続人の人数 = 非課税限度額

(例)夫が死亡、法定相続人が妻・子2人だった場合

500万円 × 3人(妻・子2人)= 1,500万円が非課税限度額

このケースなら加入中すべての生命保険を含めて、死亡保険金額を1,500万円ほどで設定すると効果的です。

しかし、大前提として相続税対策が必要なほどの資産があるかを確認してから入るかどうか考えましょう。

あなたの資産が控除額以内なら、わざわざ保険で相続税対策をする必要はありません。

ポイント相続税対策が必要なのか、自分でわからないならFPに相談がオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【注意点②】死亡保障がいらないなら、入る必要がない

Jロードグローバル3は生命保険であり、死亡保険金が必要な人が入る保険です。

手軽に資産運用ができるも良いところですが、ネット上の口コミの通り、資産運用目的なら保険以外で投資することをお勧めします。

どんな投資方法があるかわからないなら、お金の教養講座で完全中立なお金のプロに投資基礎を教えてもらいましょう。

ポイント保険は保険、投資は投資で分けたほうが効率が良く管理しやすい

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

【注意点③】課税されることも考えておく

死亡保険金・解約返戻金ともに、課税される可能性もあることを理解しておきましょう。

| 税金種類 | 税金種類 | 契約例 | ||

|---|---|---|---|---|

| 契約者 | 被保険者 | 受取人 | ||

| ①契約者・被保険者が同一 | 相続税 | 本人 | 本人 | 配偶者 |

| ②契約者と受取人が同一 | 一時所得税 | 本人 | 配偶者 | 本人 |

| ③契約者・被保険者・受取人 がそれぞれ異なる | 贈与税 | 本人 | 配偶者 | 子 |

課税種別は契約者・被保険者・受取人の設定によって異なるので要注意です。

【注意点④】手数料が非常に高い

Jロードグローバル3は総合的に見て手数料が高い保険です。

一時払い保険料から手数料を差し引かれ、残金が運用される仕組みなので、手数料が高いほど運用効率が悪くなります。

その点を理解した上で入りましょう。

ポイント純粋に資産運用したいなら保険以外も検討しよう。

【注意点⑤】加入時期の分散するくらいなら別の投資をしよう

- 加入時期を分けてリスクを分散したい

- 一回で大きな保険料を払うのは不安だから、時期をずらして入りたい

このように考え加入時期を分散させることを検討する人も多いですが、結局同じ保険に入るなら契約はまとめた方が良いです。

運用原資が大きい方が運用成果も大きくなりますし、複数契約にするとその分の保険関係費(手数料)が掛かるからです。

客観的に見てJロードグローバル3は相続非課税枠内の死亡保険金になるよう一時払い保険料をコントロールし、残ったお金があるならNISAなど他の投資をした方が資産バランスも良くなります。

【注意点⑥】基準利率と実質利回りは違う!基準利率の数字だけで決めるのは危険!

「基準利率が高いから」という理由だけで保険を決めるのは危険です。

何故なら、保険商品ごとに「保険関係費(手数料)」が異なり、差し引かれる手数料が違います。

その結果、基準利率が低い方が基準利率が高いものより返戻率が良くなるケースがあるからです。

デメリットを理解した上でJロードグローバル3に入りたい

- 保険営業の説明だけでは理解しきれなかった

- Jロードグローバル3の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

Jロードグローバル3は市場価格調整や為替リスクなど複雑な仕組みがあり、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- Jロードグローバル3以外の一時払いドル建て保険の提案を受けていない

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 保障はいらないから、ムダなく資産運用したい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 相続税対策なら入るのはありだが運用目的なら入らない方がいい!

- 運用目的なら、ドル建て保険での運用は手数料が高く非効率的なのでオススメ出来ない。

- 特に市場価格調整がなくなる15年以上先に解約前提で運用目的で入るなら、NISAで同じ時間株式投資にしてた方が結果的に増える可能性が高いです。

- 自分だけでは判断できない…それならNISAも扱えるFPにセカンドオピニオンを受けてモヤモヤを解消しよう

- 保険・資産運用の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 金融知識をつけたい、自分で判断できるようになりたい…

- それなら延べ47万人が受講したお金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ポイント文章苦手な方向けの動画はこちら