ビーウィズユープラスを提案されて魅力的に感じてはいるものの、入ろうかやめようか決断しきれず悩んでしまうケースは多いです。

筆者もビーウィズユープラスに入る時は大きなお金を動かすことになるし、為替や積立利率のタイミングも今が最適なのか数ヶ月悩んで入ったのを覚えています。

当時は保険に関する情報がネット上に乏しく、調べても企業サイトの「ビーウィズユープラスはオススメ」という結論ばかりで、正しい情報もありませんでした。

そこでこの記事では業歴15年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、自身で入っているビーウィズユープラスについての体験談、現時点までの運用成果を大解剖します。

最後まで読めば、この保険に入るかやめるかを決断できます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

この記事はビーウィズユープラスに入ろう迷っている人向けです。

この記事はビーウィズユープラスに入ろうか迷っている人向けに、実体験をもとに執筆してます。

もし、この保険に入ったことに疑問を感じているなら、別記事でビーウィズユープラス2についてどこよりも客観的な解説をしていますので、ぜひ合わせて読んでください。

【体験記】積立利率4.76%、死亡保障は保険料の4倍以上に!

筆者が契約した時期・保険料を整理します。

- 契約日:2018年12月後半

- 通貨:米ドル

- 積立利率:4.76%

- 保険料:450万円

- 死亡保障:171,000ドル

- 為替:110円

保険料450万円を為替110円で割った、40,909ドルが積立金のベースになります。

最大のメリットは保険料40,909ドルより、遥かに大きな死亡保障171,000ドルを備えることができたことです。

積立利率が高いと保険料に対しての死亡保障効果も高くなり、当時の筆者はこれから第一子が産まれるという状況で死亡保障の追加を考えていたので、ビーウィズユープラスに入りました。

死亡保障も為替の影響を受けますが、

26円以上の円高にならなければ、保険料450万円以下になることがないのも入った決め手です。

ポイント

ポイント当時のビーウィズユープラスは30年後に積立利率改定。

今のビーウィズユープラス2は20年後の積立利率改定です。

【継続期間6年5ヶ月】市場価格調整が効いても120万円増えてる!

2024年4月後半、解約返戻金を確認すると積立金が増えていました。

市場価格調整も踏まえて、今の状況を整理します。

- 積立金:45,000ドル

- 市場価格調整額:8,000ドル

- 市場価格調整率:5.4%

- 為替:154円

市場価格調整は入るものの、契約時の保険料450万円から120万円も増えていました。

利回りは年3.81%(契約時の積立利率4.76%)という結果でしたが、もし今解約すると一時所得税が課税されるので純利益、実質利回りはもう少し低くなります。

ポイント現時点での運用成果としては満足してます。

市場価格調整でマイナスの影響があったのに増えたのは、円安だから!

良い成果になっているのは契約時に円高で、今が円安だから

ドル換算した時の契約時保険料と現時点の解約返戻金を見ると、現時点の解約返戻金の方が低い金額です。

- 契約時保険料:40,909ドル

- 解約返戻金:37,000ドル

それなのに、利益が出ている理由は「歴史的な円安」だからです。

2024年4月後半の為替は154円、契約時は110円と大きな差があり、もし今が契約時と同じ110円だったなら

たまたま現時点が円安で利益が出ています。

運用目的で入っている人にとっては為替次第で運用成果は大きく変わることを改めて理解しておいた方がいいです。

ポイント運用目的の人にとって、解約するときの為替次第で全てが決まります。

為替は将来どうなるか誰にも予測不可能です。

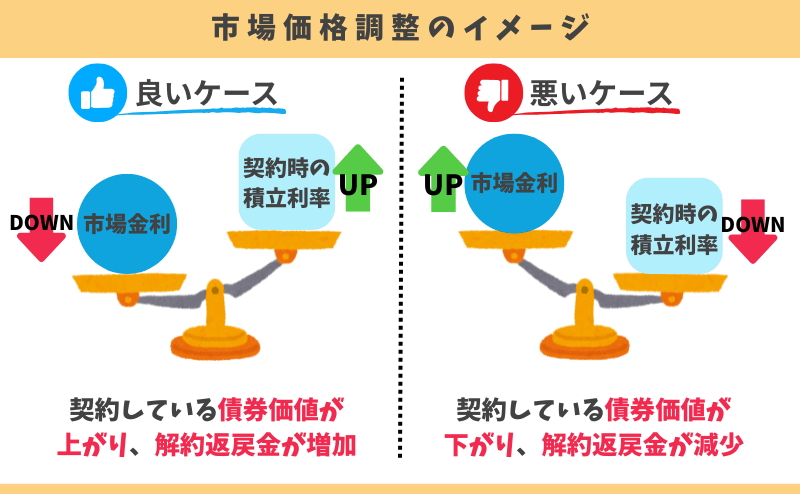

市場価格調整率は積立利率と違うので注意

「市場価格調整時の適用利率」と「契約時の積立利率」は違います。

筆者の積立利率は4.76%ですが、今解約した場合の「市場価格調整時の適用利率」は5.50%です。

契約時の債券相場によって解約返戻金が調整されるのが「市場価格調整」です。

「市場価格調整」とは契約時の積立利率と、解約時の市場金利を比較し、保険会社が損しないように解約返戻金を調整する制度です。

ビーウィズユープラス2を契約するなら、市場価格調整のリスクを正しく理解しておきましょう。

今解約すると、市場価格調整額8,000ドルが差し引かれてしまうのは、

契約時の積立利率:4.76% < 市場価格調整時の適用利率:5.50%

このように、市場価格調整時の適用利率の方が高いからです。

でも、これもたまたま現時点ではこの市場価格調整が入っても為替のおかげで利益が出ています。

ポイントドル資産を持っている人にとって、今の相場が良すぎるだけ。

将来的に今以上の円安になるのか、円高になるのかはわかりません。

結果には満足!でも保険以外ならもっと増えていたのも事実

6年4ヶ月という短い運用期間で考えれば、死亡保障のために入ったのでこの運用成果には満足です。

しかし『資産運用』として考えたら、保険以外で運用していればもっと増えたのも事実です。

たとえば、大人気の投資信託【eMAXIS Slim米国株式S&P500】で同じ金額・同じ期間の運用をしていたらどうなっていたでしょうか。

- 期間:2018年12月〜2024年4月

- 騰落率:226.23%

- 利回り:13%

課税前の運用成果として、ビーウィズユープラスを大きく上回るという結果でした。

当然運用益に課税されますが、ここから源泉分離課税として20%引かれると考えても749万円です。

この結果でもわかるように、FPとして読者に知っておいてほしい事は「資産運用や貯金は保険でやるべきじゃない」と言われるのはこういった理由や根拠があるからです。

≫ぶっちゃけ!保険で資産運用はやめたほうがいい理由はこちら

≫【真実】貯蓄型保険は資産形成やめたほうがいい理由はこちら

ポイント筆者はNISAや特定口座での運用もしていますが、利回りだけ見ると

ビーウィズユープラスより良い運用成果です。

ここまで記事を読んでいただき、もしあなたが相談していた保険屋の案内に疑問を持ったなら、無料FP相談でセカンドオピニオンを受けましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【今後の予定】解約する理由もないからしばらく継続!いずれNISAに!

- 収入保障保険に見直して解約。解約返戻金はNISAか特定口座で運用

- 資産状況次第では解約し新たな保険加入はなし。NISAか特定口座で運用

保障目的で入った保険であり、今のところ解約する理由もないのでしばらくは継続する予定です。

でも、保障がいらない状況になって運用目的としてビーウィズユープラスを考えた時に、そこからさらに十分な運用期間を取れるなら解約して保険以外で資産運用します。

解約しようか迷っている人へ

ビーウィズユープラスを運用目的で入って、まだお金を使いたい時期が15年以上先なら解約してNISAに切り替えて資産運用した方が、リスクは高くなるが最終的に増える可能性が高いです。

また、入ったばかりで保険以外の選択肢を知らなったり、なんとなく入ってあとで後悔しそうだなと思うなら、対象期間内であればクーリングオフできます。

どんな資産運用があなたに最適なのかをもう一度整理しなおしたいなら、金融知識豊富なFPに無料相談がオススメです。

あなたに最適なプランが見つかるので将来のお金の不安を解消できます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ビーウィズユープラスに入ろうか迷っている人へ

2024年4月時点の積立利率は非常に高く、魅力的な保険に感じる人も多いです。

しかし、筆者が入ったときと決定的に違うのは今が「歴史的な円安」であることです。

同じ保険料を払ってもドルベースの積立金は大きく変わってしまい、円高になったときの将来的な為替リスクも大きくなってしまいます。

もし円高になったら、積立利率は今より下がり市場価格調整が効けば解約返戻金が増えるから大丈夫という考えを持つ保険屋もいますが、将来の相場がどうなるかは誰にも予測できません。

自分で調べて理解した上でそのリスクを受け入れられるなら、円安の今でも入ることは問題ない保険です。

保障として入りたいなら収入保障保険を、資産運用として入りたいならNISAなど保険以外をオススメするでしょう。

ポイント保険屋は保険を売らないといけないのでビーウィズユープラスを

強くオススメしてくるので注意しましょう。

![]() 知識豊富なFP担当!家計相談サービス【マネーコーチ】で相談すれば、あなたに最適なマネープランが見つかり、将来のお金の不安を大きく解消できます。

知識豊富なFP担当!家計相談サービス【マネーコーチ】で相談すれば、あなたに最適なマネープランが見つかり、将来のお金の不安を大きく解消できます。

自宅でオンライン相談も出来るので、まずは気軽に相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/