- 銀行にお金を眠らせておくのはもったいないと、ビーウィズユープラス2勧められた…

- お金が増えるのは魅力的。でも円安だし資産運用として合理的かわからない…

- 自分で判断できないから、誰かこの保険について客観的な意見を教えて!

「利率が高い今がオススメ!」「喜ばれるので皆さんに必ず提案してます」と、ビーウィズユープラス2を提案されるケースが多いです。

でもネット検索すると「後悔した」「やめたほうがいい」「情弱向け」など悪い評判が多く、「オススメ」と謳う企業サイトと評価が違いすぎて、何が本当なのか悩んでしまいます。

実は私もビーウィズユープラスに入っていますが、保険以外で資産運用すれば良かったと後悔しています。

このブログの読者には保険で損や後悔をしてほしくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、他では教えてくれないビーウィズユープラス2の客観的真実を教えます。

最後まで読めば、この保険に入る価値があるかが分かり、あなたの大切なお金・時間をムダにしないですみます。

- 保障・運用の両面でビーウィズユープラス2に入るメリットはなく、逆にお金がもったいない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間と労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・運用の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!マネーコーチの知識豊富なFPは顧客利益を優先してくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

ビーウィズユープラス2で後悔する理由

- 【後悔①】手数料が高く、運用に回るお金が少ない

- 【後悔②】リスクを理解せずに入ってしまった

- 【後悔③】勘違い!実質利回りが低くて後悔

- 【後悔④】20年後に解約前提なら、保険以外で運用すればよかった

- 【後悔⑤】保険以外なら、同等の投資先に100円から運用できるのを知らなかった

- 【後悔⑥】保険会社が倒産したら、契約内容が変わる可能性がある

- 【後悔⑦】『定率取崩し』と『定額取崩し』が苦手!資産寿命が短い

【後悔①】手数料が高く、運用に回るお金が少ない

ビーウィズユープラス2は、投資されるお金が少なくされてしまいます。

保険料から契約時手数料や保険関係費など、様々な手数料が引かれてしまうからです。

| 種類 | 契約時手数料 | 契約時手数料の目安 (保険料1,000万) |

|---|---|---|

| 告知ありプラン | 保険料 × 8.2%〜10.7% | 82万〜107万 |

| 告知なしプラン | 保険料 × 5.9%〜6.4% | 59万〜64万 |

| 変額プラン | 保険料 × 8.2%〜10.7% | 82万〜107万 |

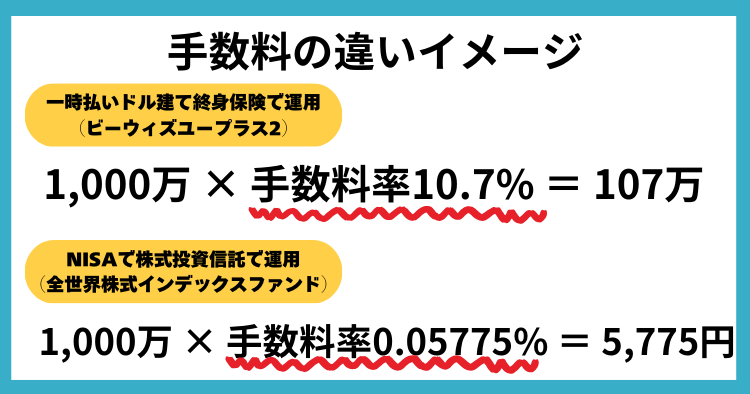

たとえば、「貯蓄型保険で運用は非効率」という意見で比較されることが多い運用商品、「全世界株式インデックスファンド」と比べると、185倍も手数料差があります。

手数料を引いた893万と999万、どっちで運用を始めたいかと聞かれて、ビーウィズユープラス2を選ぶ人はいません。

さらに「保険関係費」「為替手数料」も引かれることを考えると、手数料が高すぎます。

ポイント

ポイント個人で米国債に投資すれば、手数料がほぼなしで運用できる

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【後悔②】リスクを理解せずに入ってしまった

勧められるがままリスクを理解せず、担当者任せで入った人ほど、あとで後悔する可能性が高いです。

保険営業

保険営業投資初心者こそ、保険のほうが安心です!

保険営業保険なので、NISA・iDeCoよりリスクが低いです!

このような案内は間違っているので、騙されないよう注意してください。

なぜなら、ビーウィズユープラス2の本質は「国債で資産運用したい人向けの投資商品」で、個人で債券を買うのとリスクは一緒だからです。

| 概要 | ビーウィズユープラス2 | 個人で米国債に投資 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 為替リスク | 為替により積立金が変動 | あり | あり |

| 金利変動リスク | 債券の金利により積立金が変動(途中売却時) | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

様々なリスクを客観的にみると、ビーウィズユープラス2は個人で米国債に投資するのと同じリスクがあります。

もしあなたが「保険だから安心」「元本割れしにくい」「リスクが低い」という案内を受けているなら、保険以外の運用商品も公平に案内できる知識豊富なFPに相談しなおすことをオススメします。

≫【2026年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

【後悔③】勘違い!実質利回りが低くて後悔

「積立利率」と最終的なリターンとなる「実質利回り」は、まったく違います。

ビーウィズユープラス2は保険料から様々な手数料が引かれるので、実質利回りは積立利率より低くなるからです。

積立利率と実質利回りの違い!大切なのは実質利回りが良いこと!

- 積立利率:保険料の運用によって得られる利益

- 実質利回り:手数料や税金を考慮した後の、実際に契約者が受けとれる利益

たとえば、積立利率4.99%だった場合、20年後の実質利回りは3.41%となり1.58%も低いです。

- プラン: 健康告知あり

- 年齢・性別: 60歳・男性

- 保険料 : 1,000万 → 72,374ドル

- 為替レート : 138.17円(全期間固定で計算)

- 積立利率 : 4.99%

※運用益への課税は計算に含みません※

| 経過年数 | 基準利率−1% | 基準利率 | 基準利率+1% | |||

|---|---|---|---|---|---|---|

| 年3.99% (返戻率) | 実質利回り | 年4.99% (返戻率) | 実質利回り | 年5.99%(返戻率) | 実質利回り | |

| 10年目 | 1,460万(146%) | 3.85% | 1,326万(133%) | 2.86% | 1,206万(120%) | 1.89% |

| 15年目 | 1,688万(169%) | 3.55% | 1,609万(161%) | 3.22% | 1,534万(153%) | 2.89% |

| 20年目 ※市場価格調整なし※ | ー | 1,957万(196%) | 3.41% | ー | ||

年1.5%と聞くと大した数字に感じない人も多いですが、利回りが年0.5%違うだけで、将来の運用成果は大きく変わってきます。

| 利回り | 1,000万を20年 運用した場合 |

|---|---|

| 3% | 1,820万 |

| 3.5% | 2,011万 |

| 4% | 2,222万 |

| 4.5% | 2.455万 |

| 5% | 2,712万 |

保険以外なら、ここまで手数料を払うことなく少しでも有利に運用ができます。

「積立利率5%以上」など、保険営業は積立利率を強調し、実質利回りの案内をしないケースが多いでが、重要なのは「実質利回りが高い運用商品を選ぶこと」です。

ポイント「積立利率」ではなく「実質利回り」が高くなる運用方法を選ぼう!

\知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

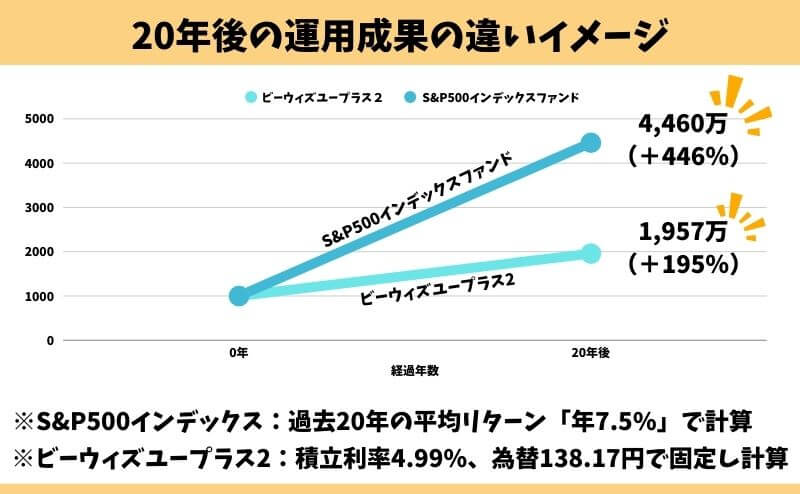

【後悔④】20年後に解約前提なら、保険以外で運用すればよかった

20年後に市場価格調整なしで解約・減額する前提で入ったものの、後悔する人は多いです。

解約・減額前提なら「資産運用」を目的としているので、それなら同じお金・時間をNISAなど保険以外に掛けたほうが積立金が増える可能性が高いからです。

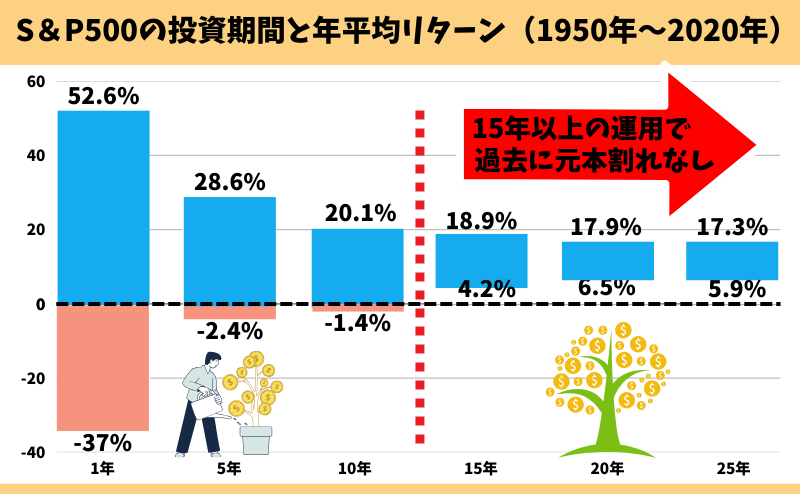

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で20年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、S&P500で15年以上運用していれば、過去70年のどの15年を切り取っても元本割れがなかったという客観的データがあります。

もし、1,000万をビーウィズユープラス2とS&P500インデックスファンド、それぞれで20年運用したら、S&P500インデックスファンドのほうが2,500万も大きく増える可能性があります。

同じ時間を掛けて2,500万もの差が出る可能性があるなら、ビーウィズユープラス2を選ぶ理由がないです。

もし、NISAを通してS&P500インデックスファンドで運用すれば、運用益をすべて非課税にできるので、運用においてさらに有利です。

保障のためにビーウィズユープラス2に入り続けるなら良いですが、解約・減額する可能性があるなら保険以外で運用することをオススメします。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【後悔⑤】保険以外なら、同等の投資先に100円から運用できるのを知らなかった

「iFree HOLD 米国国債(T-Zero2044)」なら、ビーウィズユープラス2と同じ20年の米国債で運用できます。

さらにNISAを通せば、運用益から1円も税金を取られません。

| ビーウィズユープラス2 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債(20年) | 米国債(20年) |

| 最低投資額 | 300万円〜 | 100円〜 |

| 運用益への課税 | 一時所得税 | 非課税 |

| 契約時手数料 | 保険料の8.2%〜10.7% (告知ありプラン) | なし |

| 手数料 | 保険関係費:手数料率不明 為替手数料:50銭 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債に投資したほうがユーザーメリットが高いです。

もしビーウィズユープラス2に興味があるなら、保険以外の運用方法まで視野を広げたほうが確実に良い資産運用ができます。

≫【2026年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

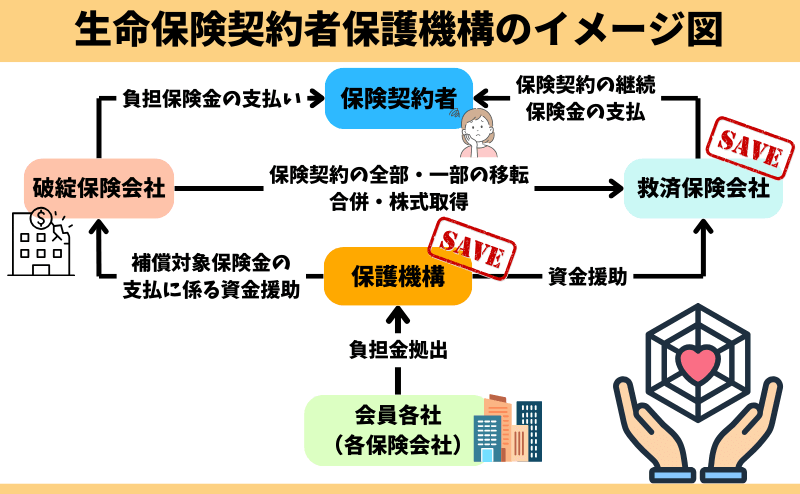

【後悔⑥】保険会社が倒産したら契約内容が変わる可能性がある

もしメットライフが倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

生命保険契約者保護機構は『高利率契約』を引き継ぐ場合、利率の引き下げをするからです。

ちなみに証券会社で米国債に投資すれば、違う証券会社が運用資産の管理を引き継ぐので、保険のように運用資産に影響がでません。

なぜなら、運用資産を分別管理(証券会社の資産・顧客の運用資産を分けて管理)しており、証券会社が倒産しても顧客にデメリットがないようになっているからです。

\NISAサポートあり!マネーコーチのFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、平均貯金額+2万の実績!/

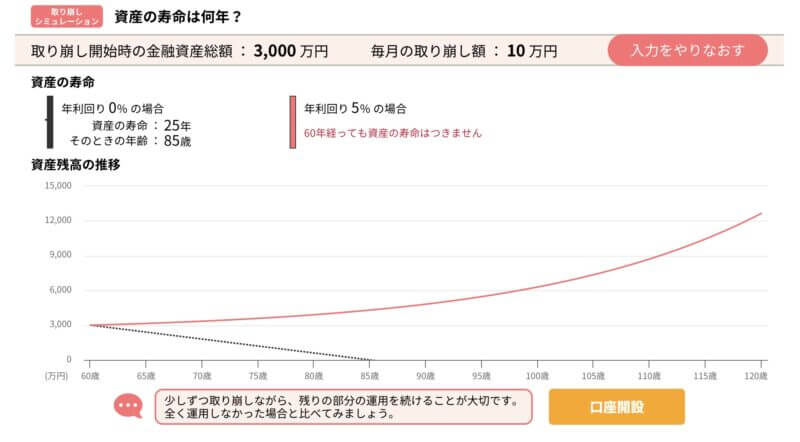

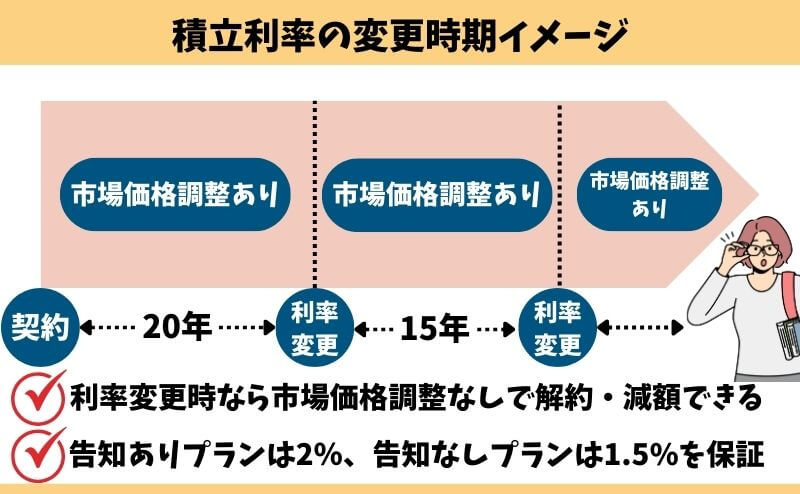

【後悔⑦】『定率取崩し』と『定額取崩し』が苦手!資産寿命が短い。

ビーウィズユープラス2は資産寿命を延ばしつつ、お金を受け取れる「定率取崩し」と「定額取崩し」がしにくいです。

積立利率の変更時以外で途中解約・減額すると、必ず市場価格調整が掛かってしまうからです。

- 【定率取崩し】:「資産残高 × ○%」を定期的に取崩し、残りは運用継続

- 【定額取崩し】:「資産残高 × 定額○円」定期的に取崩し、残りは運用継続

例えば、3,000万の運用資産をすべて引出した場合、運用資産を取崩しながら使った場合を比べると、すべて引出したほうが資産の減りが早くなります。

- ①運用資産をすべて引出し、毎月10万を使った場合

- ②運用資産を毎月10万ずつ取崩し、残りを運用した場合(年率5%計算)

ビーウィズユープラス2は積立利率の変更時じゃないと、市場価格調整が掛かり、債券相場次第で積立金が減ってしまう可能性があります。

保険以外で運用すれば、市場価格調整などのデメリットなくお金の取崩しができて分かりやすいです。

ポイント運用資産を全額引出し、使わなければいけない状況は少ない。

それなら取崩して使ったほうがいい。

ビーウィズユープラス2のデメリット

- 【デメリット①】手数料(保険関係費・為替手数料)が高い

- 【デメリット②】為替リスクがあり元本保証はない

- 【デメリット③】途中解約は市場価格調整が入る

- 【デメリット④】変額プランは銘柄・割合を決められない

- 【デメリット⑤】保険会社が倒産したら契約内容が変わる可能性がある

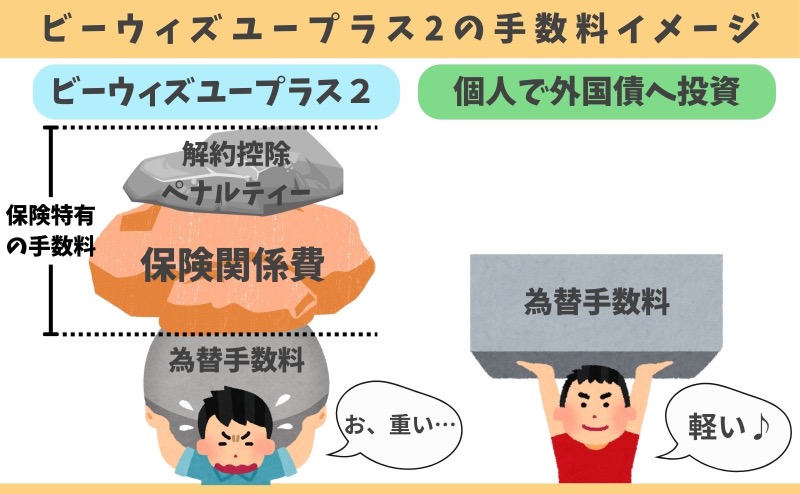

【デメリット①】手数料(保険関係費・為替手数料)が高い

保険料から手数料として『保険関係費』と『為替手数料』が引かれてしまい、運用に回るお金が少なくなってしまいます。

| 【保険関係費の項目】 | 時期・控除方法 |

|---|---|

| 保険契約の締結にかかる費用 (契約時費用) | 保険料 × 最大10.7% ※プランによる |

| 死亡・高度障害保障や 保険契約の維持の費用 | 手数料率不明 |

| 保険金額を円建で最低保証 する費用 ※告知なしプランのみ | 手数料率不明 |

| 資産運用のための費用 | 手数料率不明 |

| 保険料を円入金する場合の為替手数料 | 0.5円/1ドル |

| 死亡保険金・解約返戻金を 円受取りする場合の為替手数料 | 0.5円/1ドル |

| 保険料を外貨入金する場合の手数料 | (払込通貨のTTM-25銭) ÷ (運用通貨のTTM+25銭) |

たとえば保険料1,000万だと、契約時手数料だけでみても107万を引かれた、893万から運用スタートするイメージです。(その他手数料がプラスして掛かります。)

手数料率が運用成果に与える影響は大きいのに、ビーウィズユープラス2の手数料率は大部分が開示していないのは顧客に対して非常に不親切です。

\NISAサポートあり!マネーコーチのFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【デメリット②】為替リスクがあり元本保証はない

この保険に元本保証はなく、お金の受けとる時の為替や市場価格調整の影響で、損する可能性は十分あります。

| タイミング | 元本割れリスク |

|---|---|

| 死亡時・利率変更時で解約 | 為替次第であり |

| 上記以外 | 市場価格調整 ・為替次第であり |

「そこまで円高になることはない」「元本割れする可能性は低い」など、保険営業が米ドルを勧めてくるケースは多いです。

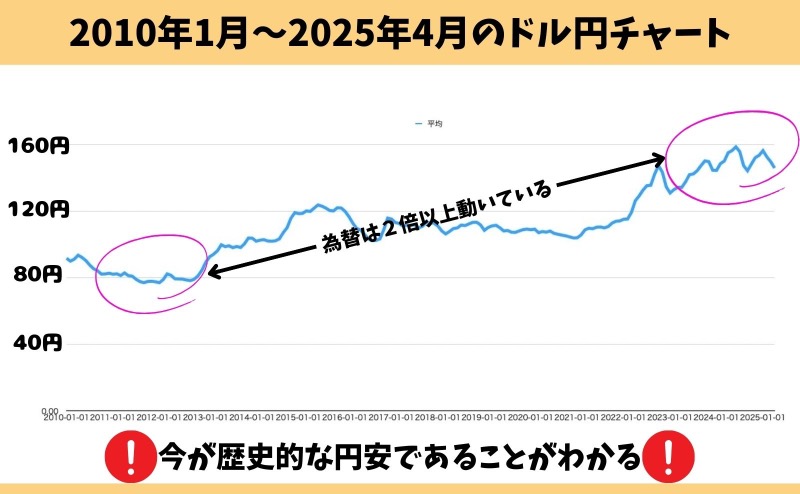

しかし、過去15年で為替は2倍以上も変動しており、為替で損する可能性はゼロではありません。

運用目的だけど損するリスクを許容できないなら、ビーウィズユープラス2に入るのはやめたほうがいいです。

ポイントリスクなしで預貯金より少し増えればいい → 個人向け国債で運用もあり!

【デメリット③】途中解約は市場価格調整が入る

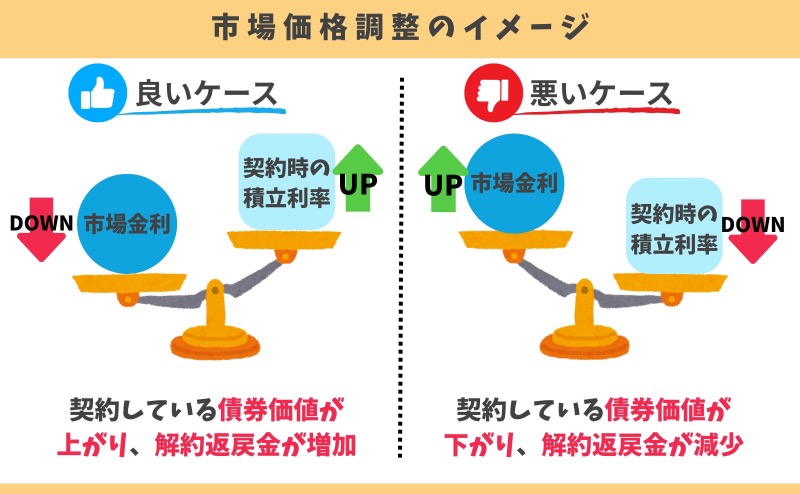

利率変更時に解約・減額しないと、市場価格調整が掛かり解約返戻金が調整されます。

途中解約する可能性があるなら、ビーウィズユープラス2の積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

しかし「ドルで解約返戻金が増加」しているだけで、「円で解約返戻金が増加」しているわけではなく、円高なら損することもあります。

ポイント保険以外で米国債に投資しても原理は一緒。

【デメリット④】変額プランは銘柄・割合を決められない

変額プランは年齢と性別によって、投資銘柄・投資割合が自動的に決められてしまいます。

| 投資銘柄 | VLグローバルバランスファンド (米ドル) |

|---|---|

| 運用方針 | 株式先物・債券先物などに投資 |

| 運用手数料 (税込) | 年0.396% |

| 設定日 | 2016年8月 |

| 設定来利回り (2024年7月末) | 年3.79% |

| 変額部分の割合 | 年齢・性別による |

男性より女性のほうが平均寿命が長く、運用期間を長く見込めるので、保険料に占める投資信託の割合が大きくなります。

| 男性の変額割合 イメージ | 女性の変額割合 イメージ | |

|---|---|---|

| 30歳 | 77% | 79% |

| 40歳 | 72% | 75% |

| 50歳 | 65% | 69% |

| 60歳 | 57% | 63% |

| 70歳 | 44% | 52% |

私の経験上、ビーウィズユープラス2で変額プランを選ぶ人はほとんどいません。

投資信託で運用するなら、投資銘柄・投資割合を自分で決めたほうが良く、NISAを通せば運用益をすべて非課税にできて有利だからです。

個人で投資信託で運用したほうが、もっと運用成績がよい投資銘柄を選べるのでオススメです。

【デメリット⑤】保険会社が倒産したら契約内容が変わる可能性がある

もしメットライフが倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

生命保険契約者保護機構は『高利率契約』を引き継ぐ場合、利率を引き下げるからです。

ちなみに証券会社で米国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産したら、違う証券会社が運用資産の管理を引き継ぐ。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

メリット

- 【メリット①】通貨・資産分散効果がある

- 【メリット②】相続税対策に有効!生命保険の相続税非課税枠が使える

- 【メリット③】健康状態の審査が緩く入りやすい

- 【メリット④】死亡保険金を5営業日以内に受けとれる

【メリット①】通貨・資産分散効果がある

「ビーウィズユープラス2に入る = 米ドル・米国債を持つ」ということです。

貯金しかしていない人にとって、通貨・資産分散効果を期待できます。

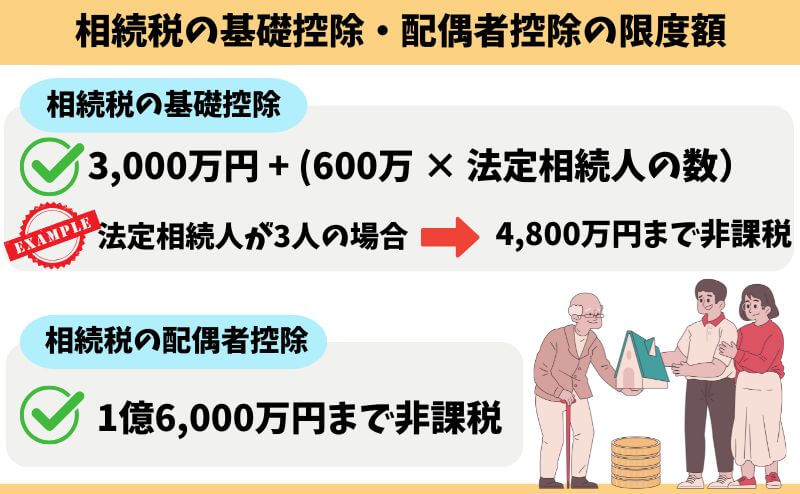

【メリット②】相続税対策に有効!生命保険の相続税非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

資産が基礎控除・配偶者控除の範囲内なら、わざわざ保険で相続税対策をする必要はありません。

もし資産が控除額以上あったとしても、生前贈与など保険に入らなくても効果的な相続税対策は可能です

【メリット③】健康状態の審査が緩く入りやすい

保険会社からみてビーウィズユープラス2は、多額の保険金を支払うリスクが低いので入りやすくなっています。

<健康状態の告知イメージ>

・告知ありプラン → 4つの簡易告知のみ

・告知なしプラン → 告知なし

告知なしプランなら、たとえガンや糖尿病の治療中でも検討できます。

ポイント嘘をついて入ると保険金が払われなかったり、あとが大変

なので些細なことでも正直に告知しよう。

【メリット④】死亡保険金を5営業日以内に受けとれる

口座名義人が死亡したことを銀行が知った時点で、故人の口座は凍結されてしまうので、葬儀費用などで一時的に困ってしまう可能性があります。

しかし、ビーウィズユープラス2なら保険金請求をすれば、原則5営業日以内に死亡保険金を受け取れるので、突発的な支出にもスピーディーに対応できます。

ちなみに、「遺産分割前の相続預金の払戻し制度」を利用すれば、他の相続人の同意なしでも故人の口座から葬儀代として一定額まで引き出せます。

<遺産分割前の相続預金の払戻し制度>

・引き出せる金額:故人の預金残高 × 1/3 × 引きだす人の法定相続分まで(上限150万/1金融機関)

・必要書類:本人確認書、被相続人と相続人の戸籍謄本、引きだす人の印鑑証明書など

葬儀関係が心配なら、生前贈与で事前に家族間で資産の移転をしておいたり、葬儀社や費用等をすべて生前準備しておくなども、遺族を困らせない有効な手段です。

保険金が早く受け取れるのは嬉しいことですが、必ずしも保険金がないと困ってしまうという訳ではないので、必要であれば備えておきましょう。

【体験談】ビーウィズユープラスを4年9ヶ月続けたけど後悔!

私はビーウィズユープラスに2018年12月に入り、4年9ヶ月(57ヶ月)続けて運用益67万、実質利回り3%という結果でした。

- 契約時保険料:450万

- 解約返戻金:517万(2023年9月時点)

- 実質利回り:年3%

※課税は考慮していません※

契約時の為替は110円ほど、今は150円ほどであり円安のおかげで増えました。

しかし、もし当時の私に正しい投資知識があり、同じ期間『米国株式(S&P500)インデックスファンド』で運用していたら、運用益は577万でした。

- 契約時保険料:450万

- 運用成果:1,027万(2023年9月時点)

- 実質利回り:年19%

※課税は考慮していません(NISAなら非課税)※

積立金が増えているので良かったですが、『米国株式(S&P500)インデックスファンド』との差が約2倍もあり、どちらが「資産運用」に適しているかは明白です。

ちなみに、もしビーウィズユープラスに入った当時、私に保険以外の運用知識がもっとあれば、確実に保険以外で資産運用をしています。

あなたの人生は一度きり、失った時間は二度と戻りません。

同じ時間・お金を費やすなら、視野を広げて保険以外の運用方法まで必ず比較したほうがいいです。

投資初心者で何から勉強すればわからないなら、NISAなど保険以外の運用方法も包み隠さず教えてくれるFPに相談がオススメです。

\NISAサポートあり!マネーコーチのFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、平均貯金額+2万の実績!/

【FPぶっちゃけ】保険営業・他サイトが教えてくれない真実

- 【ぶっちゃけ①】資産運用として検討中 → 保険に入る意味がない!

- 【ぶっちゃけ②】続税対策なら遺言書のほうがオススメ

- 【ぶっちゃけ③】同じ運用通貨で契約を分ける意味がない!違う投資方法を選ぼう

【ぶっちゃけ①】資産運用として検討中 → 保険に入る意味がない!

ビーウィズユープラス2は「資産運用」として提案されるケースが多いです。

しかし、資産運用なら保険にこだわる必要がなく、NISAなど保険以外まで選択肢を広げたほうが、確実にムダがなく有利な運用方法を選べます。

FPとして客観的にみて、資産運用として保険に入る意味はなく、もし私の身近な人がこの保険で迷っていたらオススメしません。

ポイント資産運用を保険ですると、余計な手数料を払うことになる。

結果、お金を増やす遠回りになってしまう。

【ぶっちゃけ②】相続税対策なら遺言書のほうがオススメ

相続税対策として、ビーウィズユープラス2が必ずしも効果的とは限りません。

相続税には基礎控除・配偶者控除があり、資産が控除額以下なら相続税が掛からないからです。

もし「誰にいくらお金を遺したい」という希望があるなら、「遺言書」でできます。

いらない保障を備えるために保険に入るのは、はっきり言ってお金の無駄遣い!やめたほうがいい!

相続税対策はいらないけど、遺族がお金で揉めないようにしたいなら保険より「遺言書」を活用したほうが、「資産+メッセージ」を遺せるのでオススメです。

【ぶっちゃけ③】同じ運用通貨で契約を分ける意味がない!違う投資方法を選ぼう

- 一度に大きなお金を運用するのに抵抗がある

- もっと好条件で入れる可能性に賭けて、手元にお金を残しておきたい

- 運用目的ごとに契約を分けて管理したい

- 受取人ごとに契約を分けておきたい

- 契約時期をずらし、時間的なリスク分散をしたいと思っている

このように、ビーウィズユープラス2を二契約以上に分ける提案をされるケースがありますが、無意味なのでやめたほうがいいです。

運用通貨・資産クラスが同じなら、契約を分けてもリスク分散にならないからです。

ビーウィズユープラス2で契約を分けるくらいなら、余剰資金をNISAでS&P500や全世界株式等のインデックスファンドで運用したほうがリスク分散になるのでオススメです。

ポイントリスク分散したいなら、債券+株式のように違う資産クラスで備えよう。

平均利率は3.84%!今の利率は高いけど、円安なら入るのは微妙

平均利率は3.84%(販売開始〜2025年9月までの告知ありプラン)なので、今の利率が高いのは事実です。

| 最低利率 | 最高利率 | 平均利率 | |

|---|---|---|---|

| 全期間平均 | 3.33% | 4.30% | 3.84% |

| 2025年 | 4.81% | 5.23% | 5.07% |

| 2024年 | 4.50% | 5.01% | 4.75% |

| 2023年 | 3.54% | 5.24% | 4.77% |

| 2022年 | 2.84% | 4.37% | 3.67% |

| 2021年 | 2.62% | 3.27% | 2.99% |

| 2020年 | 2.40% | 3.38% | 2.68% |

| 2019年 | 3.09% | 4.48% | 3.80% |

| 2018年 | 3.68% | 4.76% | 4.29% |

| 2017年 | 3.41% | 3.75% | 3.56% |

| 2016年 (8月〜12月) | 2.50% | 3.60% | 2.88% |

利率が高いときに入れば、途中解約・減額しても市場価格調整によって解約返戻金の増加を期待できるます。

しかし、今は「歴史的な円安」であることも事実で、過去の為替平均110円より大きく円安です。

例えば、積立利率4.99%で20年運用したとしても、為替平均110円で計算すると実質利回りは年2.24%しかなく、20年もの時間を費やしてたったの1.56倍しか増えません。

- 告知ありプラン

- 年齢 ・性別: 60歳・男性

- 保険料 : 1,000万 → 72,374ドル

- 為替レート : 138.17円

- 基準利率 : 4.99%

- 20年後の解約返戻金:141,670ドル(返戻率195.7%)

※一時所得税は計算に含みません※

| 為替レート | 円換算額(返戻率) | 実質利回り |

|---|---|---|

| 70.58円 (損益分岐点) | 1,000万(100%) | 年0% |

| 75円 (過去1番の円高) | 1,062万(106%) | 年0.30% |

| 90円 | 1,275万(128%) | 年1.22% |

| 100円 | 1,416万(142%) | 年1.75% |

| 【目安】110円 (過去平均) | 1,558万(156%) | 年2.24% |

| 120円 | 1,700万(170%) | 年2.68% |

| 138.17円 (契約時の為替) | 1,957万(196%) | 年3.41% |

| 150円 | 2,125万(213%) | 年3,84% |

| 160円 (過去1番の円安) | 2,266万(226%) | 年4.17% |

※解約時の一時所得税は計算に含みません。実質利回りはもっと低い可能性があります※

積立利率が良いときに入っても、結局はお金を受けとるときの為替次第ですべてが決まります。

たとえ積立利率が高くても円安のいま、入る価値があるかは微妙です。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ビーウィズユープラス2がおすすめな人

- どうしてもドル建て保険で運用したい人

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

- 相続税対策として考えている人

このような人なら、ビーウィズユープラス2を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ビーウィズユープラス2の特徴3つ

- 【特徴①】3つプランから選ぶ

- 【特徴②】入るタイミングで積立利率が違う

- 【特徴③】定期的に積立利率が変わる

【特徴①】3つプランから選ぶ

ビーウィズユープラス2は、目的に合わせて3つのプランから一つを選びます。

しかし、販売手数料が高く、保険営業が儲かる「告知ありプラン」を提案されるケースがほとんどです。

| 目的 | 特徴 | |

|---|---|---|

| 告知ありプラン | 保障・相続税対策 | 保障が一番大きく持てる |

| 告知なしプラン | 資産運用 | 保障が抑制されており 運用効率が高くなる |

| 変額プラン | 資産運用 | 保険料の一部を投資信託で運用 |

もし一つのプランしか提案されていなかったり、見積書の数字で具体的に比較していないなら、顧客利益より営業利益を優先する担当者である可能性が高いです。

あとで後悔しないために、違う相談窓口で相談しなおすことをオススメします。

【特徴②】入るタイミングで積立利率が決まる

ビーウィズユープラス2は契約するタイミングで、積立利率が決まります。

| 【新規加入者向け】 積立利率の変更時期 | |

|---|---|

| 告知ありプラン | 毎月1日、16日 |

| 告知なしプラン | 毎月1日、16日 |

| 変額プラン | 毎月1日 |

希望の積立利率で入るには、支払いを含むすべての契約手続きを積立利率が変わる前に完了させる必要があります。

ポイント月末など、利率が変わる間近での契約は要注意!

【特徴③】定期的に積立利率が変わる

積立利率は米国債の相場をもとに調整され、定期的に変わります。

私の経験上、利率変更時に解約・減額する前提でビーウィズユープラス2を考える人や、そのように提案する保険営業が多いです。

しかし、それだと運用目的でこの保険を考えていることになり、それならNISAなど保険以外で運用したほうが期待リターンが高く合理的です。

ビーウィズユープラス2の注意点

- 【注意点①】理解せずに勧められるがまま契約 → 後悔する可能性大

- 【注意点②】利益に課税される可能性がある

- 【注意点③】手数料が大きく取られる → 運用商品として致命的欠点

- 【注意点④】確定申告・住民税の申告が必要になる可能性がある

- 【注意点⑤】運用目的なら告知なしプランのほうが合理的

【注意点①】理解せずに勧められるがまま契約 → 後悔する可能性大

仕組みやリスクを理解せず、勧められるがまま入るとあとで後悔する可能性が高いです。

この保険に限らず運用商品は星の数ほどあり、あえてこの保険にする価値がないからです。

この保険じゃないと解決できない理由がないなら、NISAなど保険以外の運用商品と比較してから、自分に合った運用方法を見つけることをオススメします。

≫【初心者向け】保険以外の運用方法・期待リターンについてはこちら

【注意点②】利益に課税される可能性がある

どのプランを選んでも、一定以上の運用益があれば課税されます。

積立利率が高く、お金が増える可能性があるということは、それだけ課税される可能性が高いということです。

せっかく増やしたお金から税金を納めることに、良い感情を抱く人はほとんどいません。

【注意点③】手数料が大きく取られる → 運用商品として致命的欠点

保険で貯蓄や資産運用をする場合、保険料から手数料が引かれるので貯蓄効率・運用効率が悪くなります。

お金を貯める・増やすのに、わざわざ遠回りしたい人なんていません。

同じ時間・お金を使うなら、少しでも余計な手数料を払わないですむ運用商品を選んだほうが良いです。

【注意点④】確定申告・住民税の申告が必要になる可能性がある

一定以上の運用益があると、確定申告や住民税の申告が必要なケースがあります。

税金面で不安があるなら、加入前に税理士に相談しましょう。

ポイントNISAなら運用益非課税なので、確定申告等の必要がないのは嬉しい。

【注意点⑤】運用目的なら告知なしプランが合理的

もしビーウィズユープラス2に資産運用として入るなら、告知なしプラン一択です。

告知ありプランより積立利率が高く、契約時手数料も安いからです。

| 告知なしプラン | 告知ありプラン | |

|---|---|---|

| 積立利率 (R7年9月1日〜15日) | 5.20% | 5.14% |

| 契約時手数料 (米ドル) | 保険料 × 4% | 保険料 × 最大10.7% |

運用として考えれば、告知なしプランを選んだほうが確実に合理的です。

しかし、運用のためにビーウィズユープラス2に入る価値がないのは変わりません。

ポイントどうしてもこの保険で資産運用したいなら、告知なしプランを選ぼう!

メットライフ生命「サニーガーデンEX」との特徴を比較!どっちも微妙!

メットライフ「サニーガーデンEX」は、ビーウィズユープラス2と一緒によく提案されます。

10年後に市場価格調整なしで解約できたり、運用益を定期支払金として受け取れるなど、ビーウィズユープラス2にはない仕組みがあり、顧客受けが良いからです。

| ビーウィズユープラス2 告知ありプラン | サニーガーデンEX 積立金増加コース | |

|---|---|---|

| 最低保険料 | 300万〜 | 200万〜 |

| 死亡保険金 | あり | なし |

| 保証利率 | 2% | 0.01% |

| 利率変更の時期 | 【初回】 20年 or 30年後 【継続】 15年毎 | 10年毎 |

| 解約控除 | なし | あり |

ちなみに、ビーウィズユープラス2と本質は一緒で、保険で資産運用するのは、本来掛からない手数料を払うことになり、運用効率が悪くなるだけなのでやめたほうがいいです。

≫【体験談あり】後悔!サニーガーデンEXの評判・デメリットはこちら(解説動画もあり)

≫保険以外なら20年で資産を手堅く1.5倍に!保険は資産運用に不向きな理由

≫【体験談】ビーウィズユープラス2を6年4ヶ月続けた結果はこちら

住友生命・第一フロンティアと保障を比較!他社のほうが保障効率が良い!

保障・相続税対策としてビーウィズユープラス2を検討中なら、同等条件で少なくとも3社以上は比較したほうが良いです。

たとえ保障抑制期間があったり、表面上の積立利率が低かったとしても、ビーウィズユープラス2より大きな保障を買える可能性があるからです。

- 告知ありプラン

- 年齢 ・性別:60歳・男性

- 保険料 : 1,000万 → 66,010ドル

- 為替レート : 151.49円で計算

- 積立利率:2024年4月1日〜15日の適用利率で計算

| ビーウィズユープラス2 | 住友生命 Jロードグローバル3 | 第一フロンティア プレミアプレゼント3 | |

|---|---|---|---|

| 死亡保障 | 145,894ドル | 165,542ドル | 164,911ドル |

| 保障抑制期間 | なし | あり (契約2年未満) | あり (契約10ヶ月未満) |

| 積立利率 | 4.71% | 5% | 4.62% |

| 解約控除 | なし | あり (契約10年未満) | あり (契約10年未満) |

保障・相続税対策のために入るなら、保険料に対して大きな保障が得られる保険のほうが確実に有利です。

もしビーウィズユープラス2しか提案されていないなら、他社から同等商品がたくさん販売されているので、比較してから選びましょう。

≫住友生命「Jロードグローバル3」の評判・デメリットはこちら(解説動画あり)

≫第一フロンティア「プレミアプレゼント3」の評判・デメリットはこちら(解説動画あり)

≫第一フロンティア「プレミアプレゼント4」と「プレミアプレゼント3」の違い(解説動画あり)

≫マニュライフ「未来につなげる終身保険」の評判・デメリットはこちら(解説動画あり)

ビーウィズユープラス2はやめたほうがいい人

- 保障がいらない人

- 資産運用として検討中の人

- 元本割れ(損するリスク)を許容できない人

- 保険の内容・仕組みを理解できない人

- ムダな手数料を払いたくない人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

- 10年以上運用できる人

- 利率変更のときに解約予定だが、円高なら運用継続しようと考えている人

- すべて担当者任せ!自分で考えることを放棄している人(自分のお金を他人任せ)

このような人は、ビーウィズユープラス2に入るのはやめたほうがいいです。

そもそも保険で運用するメリットは薄く、この保険で最も得をするのはあなたではなく保険販売者側です。

ムダの多い保険での資産運用ではなく、保険以外まで視野を広げたほうが、確実に良い運用方法を選べるのでオススメです。

≫【基礎知識①】保険以外なら20年で資産を手堅く1.5倍に!保険は資産運用に不向きな理由

≫【基礎知識②】やめたほうがいい!保険で資産運用は貴重な時間・お金をムダにする理由

\マネーコーチの知識豊富なFPは保険以外の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

最低限の金融知識がないと搾取されるので注意!

資産運用をするなら、最低限の知識がないとカモにされてしまいます。

金融知識がないと、その運用方法が妥当なのか、必要以上のリスクを取っていないかすら判断ができません。

実は、私が保険代理店に勤めていたころ、「どうやってこの保険を売るか」「どれだけ保険料を払わせるか」を重視している同僚がほとんどでした。

もし、ビーウィズユープラス2の提案をされても即決せず立ち止まれたなら、これを機に最低限の金融知識をつけることをオススメします。

≫【2025年最新版】現役FPオススメ!中立なプロから学べる初心者向け無料マネーセミナー3選

デメリットを理解した上でビーウィズユープラス2に入りたい

- 保険営業の説明だけで理解しきれなかった

- ビーウィズユープラス2の提案を受けたけど、難しくてよくわからなかった

- お金が増えるなんて良い話すぎて、不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

ビーウィズユープラス2は市場価格調整・為替リスクなど、他の保険より複雑でほとんどの人が内容をしっかり理解しないまま契約しています。

しかし、メリット・デメリットや、自分に合っているのかを理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、保険で後悔や損をしてほしくありません。

- 担当の保険営業の案内に疑問をもった

- ビーウィズユープラス2と同等内容で、他社比較をされていない

- 保険以外の運用方法と、数字をもとに詳しく比較してくれなかった

- NISAや個人向け米国債・社債など、他の運用方法を比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

保険以外で資産運用をしたい人へのおすすめ

保険以外で資産運用をしたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

- 『自分の金融知識に自信がない…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが銀行にお金を置いておくだけではふえません。

低金利時代で収入も上がりにくい、物価高騰もしている今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保障・運用の両面でビーウィズユープラス2に入るメリットはなく、逆にお金がもったいない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間と労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・運用の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。