- ただ貯金しているだけはもったいないと、プレミアカレンシー3を勧められた…

- 利率が高い、今のうちに入るべきと言われたけど本当なのかな…

- 投資初心者なら保険で運用したほうが安心というけど、デメリットを知りたい…

- あとで後悔したくないから、誰か客観的な情報を教えて!

「利率が高い今がオススメ!」「銀行にお金を寝かせておくのはもったいない」と、一時払いドル建て保険を提案されるケースが多いです。

しかしネット検索すると「後悔した」「やめたほうがいい」「情弱向け」など悪い評判が多く、「オススメ」と謳う企業サイトと評価が違いすぎて、何が本当なのか悩んでしまいます。

実は保険販売が仕事の保険営業・企業サイトから、客観的情報を得ることは難しいです。

このブログの読者には、保険で損・後悔をしてほしくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、他では教えてくれないプレミアカレンシー3の客観的真実を教えます。

最後まで読めば、この保険に入るべきかがわかり、あなたの大切なお金と時間をムダにしないで済みます。

- 保障・運用の両面でプレミアカレンシー3に入るメリットはなく、逆にお金がもったいない

- そもそも保険で資産運用するということは、重りをつけてマラソンを走るようなもの

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

プレミアカレンシー3の基本情報

- 資産運用目的の保険!保障がない!

- 基本プラン・満期重視プランから選択

- 運用通貨を選択

- 運用期間と受取期間を選択

- 文章が苦手な人向けの解説動画

資産運用目的の保険!保障がない!

プレミアカレンシー3は資産運用に特化した保険で、保険なのに保障がありません。

万が一のとき、積立金相当額か解約返戻金のどちらか多いほうを「死亡給付金」として返すだけです。

(例)運用期間中で死亡した場合

・プレミアカレンシー3:積立金相当額 or 解約返戻金を「死亡給付金」として返金

・保険以外で運用:積立金相当額を返金

保険最大の特徴である「保障」がないのは、致命的な欠点です。

この記事内で詳しく解説してますが、資産運用なら保険以外のほうが確実に有利です。

ポイント

ポイント保障がないなら、保険である必要がない!

基本プラン・満期重視プランから選択

満期重視プランはリスクを負うことで、満期時のリターンを高くできます。

でも満期までの期間が長いと、その間で死亡・解約した場合は元本割れします。

| 概要 | |

|---|---|

| 基本プラン | ・死亡給付金と解約返戻金が年々増加 |

| 満期重視プラン (死亡給付割合100%) | ・死亡給付金・解約返戻金は一時払い保険料が上限 (運用期間が終わるまで増えない) ・運用期間が終われば基本プランより増える |

どのプランが良いかはあなたのリスク許容度、資産状況や考え方によって最適解が決まります。

もし自分で判断できなければ、投資知識豊富なFPに相談して教えてもらうのがオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

運用通貨・運用期間を選択

保険料をどの通貨で、いつまで運用するか選びます。

| 運用通貨 | 運用期間 (利率保証期間) |

|---|---|

| 米ドル・豪ドル | 5年、10年 |

| 日本円 | 5年、10年、15年、20年 |

米ドル・豪ドルなら運用期間10年が人気です。

もし運用期間を10年以下にするなら、個人向け米国債や社債の方が利回りが高いケースが多く、この保険に入るのはメリットが薄いのでやめたほうがいいです。

(例)運用通貨と積立利率のイメージ(2026年2月23日時点、運用期間10年の場合)

・日本円 : 積立利率 2.42%(実質利回り 2.306%)

・米ドル : 積立利率 4.35%(実質利回り 3.91%)

・豪ドル : 積立利率 5.03%(実質利回り 4.59%)

👉現在の積立利率はこちらから確認

2026年2月現在では積立利率が高く、通貨信用度も高い「米ドル」を選ぶ人が多いです。

運用期間が終わったときの選択肢5つ

最初に選んだ運用期間が終わったら、運用資金をどうするか5つの選択肢から選べます。

| 選択肢 | 概要 | 課税区分 |

|---|---|---|

| ①一括受けとり | 年金原資をすべて受けとる | 一時所得 |

| ②年金受けとり | 年金として毎年受けとる | 雑所得 |

| ③終身保険に移行 | 終身保険に変更し、 年金原資を遺族にのこす | 相続税 |

| ④運用期間を延長 | 所定の期間、運用を延長 (積立利率は変更) | |

| ⑤年金開始日を先延ばし | 外貨は最長3年、日本円は最長1年 年金開始日を先送りできる |

どの受けとり方をするかは自由ですが、私の経験上、①一括受けとりか②年金受けとりを選ぶ人が多いです。

ちなみに、どの受けとり方でもお金を受け取った翌年、受取金額に関わらず「確定申告」or「住民税の申告」どちらかが必要になります。

文章が苦手な人向け!プレミアカレンシー3の解説動画

プレミアカレンシー3の解説動画です。

この記事と合わせてご覧いただければ、より理解が深めることができます。

デメリット

- 【デメリット①】保障と言えるものがない

- 【デメリット②】保険関係費など手数料が引かれる

- 【デメリット③】元本割れリスクがある

- 【デメリット④】年金開始 → 為替リスクをコントロールできない

- 【デメリット⑤】途中解約は市場価格調整が入る

- 【デメリット⑥】保険会社が倒産したら契約内容が変わる可能性がある

【デメリット①】保障と言えるものがない

資産運用に特化しており、保障と言えるものがありません。

保障がないなら、保険に入る意味がないです。

ポイント保険以外のほうが、資産運用に適している!

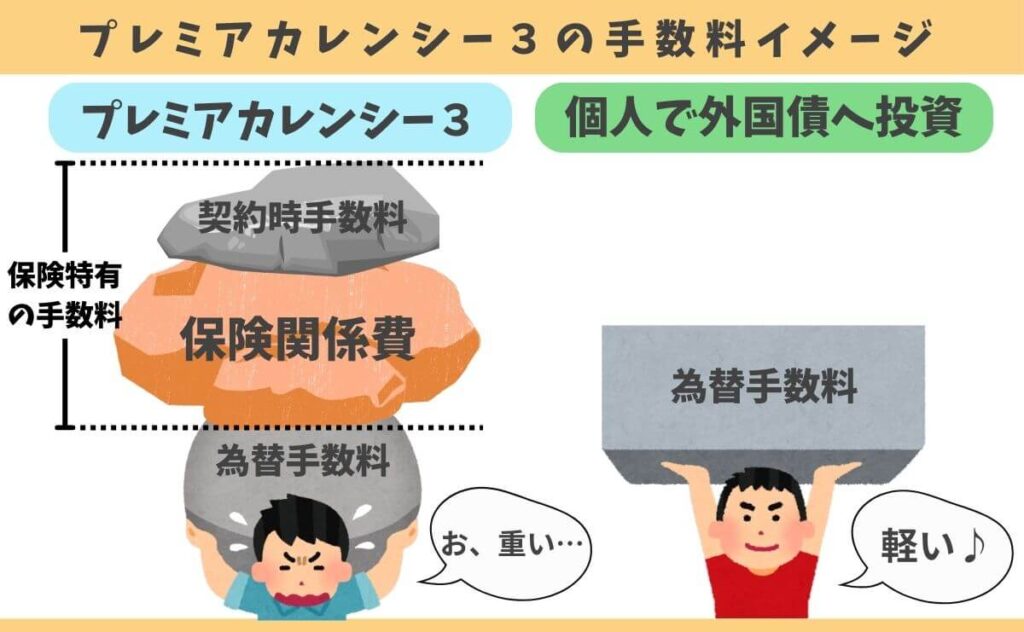

【デメリット②】保険関係費など手数料が引かれる

保険特有の「保険関係費」など、さまざまな手数料が保険料から引かれます。

一部手数料率を開示していませんが、運用商品として客観的にみて手数料率が高いです。

| 商品名 | 手数料率 | |

|---|---|---|

| 契約時手数料 | (米ドル・豪ドル) ・5年:3.5% ・10年:4.1% | (日本円) ・5年:1% ・10年:1.7% ・15年:1.7% ・20年:2.2% |

| 保険関係費 | 手数料率の開示なく不明 | |

| 為替手数料 | 円入金:0.5円/1ドル | |

| 円支払:0.5円/1ドル | ||

| 年金を管理するための費用 (年金支払い特約) | 受取年金額の0.4% (日本円で年金を受取り:最大0.3%) | |

選ぶ人が多い米ドル・豪ドルは、契約しただけで最大4.1%も手数料が取られてしまいます。

(例)保険料1,000万、運用期間10年、米ドルを選んだ場合の契約時手数料イメージ

・契約時手数料:41万円(保険料1,000万 ✖️ 手数料率4.1%)

契約しただけで41万円も保険会社に引かれ、少なくとも959万円から運用スタートになってしまう。

さらに保険関係費・為替手数料も引かれ、元本割れリスクは手数料率に比例して高くなる。

保険を通さず、個人でもプレミアカレンシー3のような米国債・豪国債へ投資できます。そのほうがムダな手数料なしで運用できるので確実に有利です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【デメリット③】元本割れリスクがある

米ドル・豪ドルを選んだ場合、日本円での元本保証はありません。

| 解約のタイミング | 元本割れリスク | |

|---|---|---|

| 米ドル・豪ドル | 死亡時 | 為替次第であり |

| 途中解約 | 為替・市場金利次第であり | |

| 円 | 死亡時 | なし |

| 途中解約 | 市場金利次第であり |

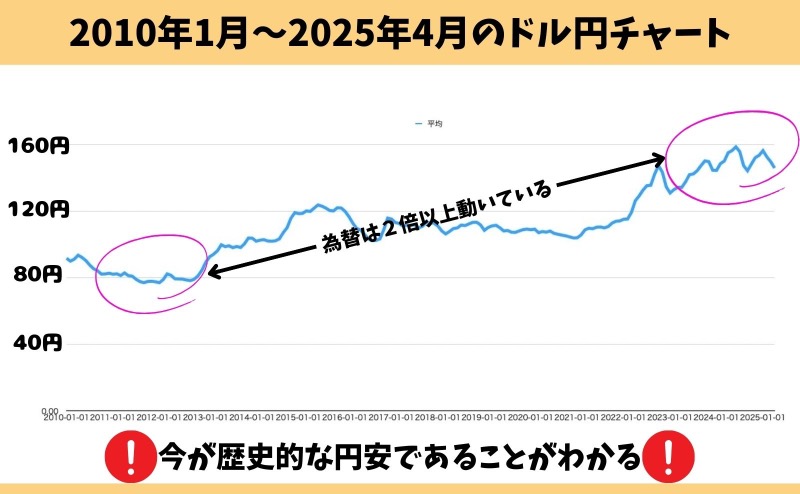

ちなみに、人気の米ドルは過去15年で75円〜160円と2倍以上も値動きしています。

ドルベースでいくら増えたとしても、日本円で受けとるならお金を受けとるときの為替によって損する可能性は十分あります。

元本割れする可能性があることを許容できないなら、プレミアカレンシー3に入るのをやめたほうがいいです。

【デメリット④】年金開始 → 為替リスクをコントロールできない

年金受取を開始すると、毎年の年金受取時期の為替によって受け取れる年金額が自動的に決まってしまうので、為替リスクをコントロールできなくなります。

(例)年金額5,000ドルの場合

・1年目:為替140円 → 70万

・2年目:為替100円 → 50万

・3年目:為替80円 → 40万

・4年目:為替110円 → 55万

※年金受取開始後は、為替レート判定日の相場によって年金額は増減します※

年金開始前なら受取り時期の先送りをすれば、為替リスクを少しはコントロールできます。

しかし、年金を受けとり始めたらもう何もできません。

ポイント円高でも年金を受取らないといけません。

他の金融商品と違い、お金の受取り方法に柔軟性がないです。

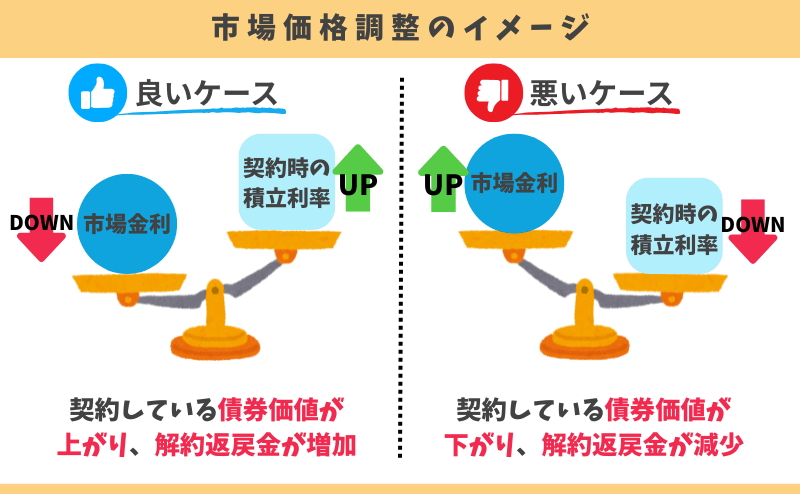

【デメリット⑤】途中解約は市場価格調整が入る

途中解約・減額は市場価格調整がかかり、解約返戻金が調整されます。

市場価格調整は積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

しかし「ドルで解約返戻金が増加」しているだけで、「円で解約返戻金が増加」しているわけではありません。

為替が円高なら、市場価格調整が有利に働いても損する可能性があります。

ポイント市場価格調整の調整幅は、利率変更が近づくにつれブレなくなる!

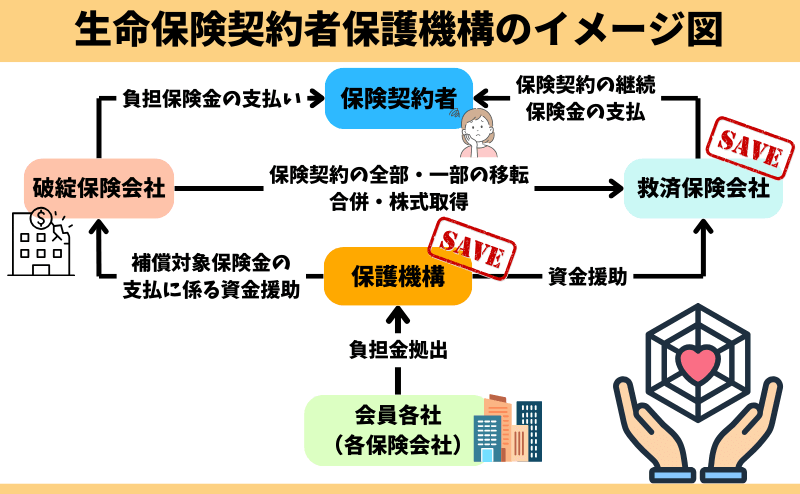

【デメリット⑥】保険会社が倒産したら契約内容が変わる可能性がある

もし第一フロンティア生命が倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

2026年2月時点では生命保険契約者保護機構HP上で、予定利率3%以上を『高利率契約』と位置付けており、運用通貨を米ドル・豪ドルにするなら高予定利率に該当する可能性が高いです。

ちなみに証券会社で米国債・豪国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産したら、違う証券会社が運用資産の管理を引き継ぐ。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

メリット

- 【メリット①】年金開始前なら受取期間・通貨の変更ができる

- 【メリット②】通貨分散効果がある

- 【メリット③】運用期間の更新が何度でもできる

- 【メリット④】年金開始年齢を繰延べできる

- 【メリット⑤】生命保険料控除が使える

【メリット①】年金開始前なら受取期間・通貨の変更ができる

年金開始前なら、契約時に決めた受取期間と通貨を変えることができます。

(例①)受取期間の変更:確定年金で5年 → 10年受取りに変更

(例②)運用通貨の変更:米ドル → 日本円

※日本円 → 外貨への通貨変更はできない

年金開始した後の変更はできません。

【メリット②】通貨分散効果がある

米ドル・豪ドルを選べば、ドル資産を持つことと同じです。

日本円しか持っておらず投資を全くしていない人にとって、通貨分散効果があります。

ポイント2025年時点では通貨の信用度、利率が高い「米ドル」が人気

【メリット③】運用期間の更新が何度でもできる

すぐにお金を受取らなくてもよければ、運用期間の延長ができます。

(例)運用期間の更新イメージ

・契約時の運用期間:10年 → 10年経過後、運用期間3年で更新

→ 3年経過後、年金開始

運用期間の延長は、被保険者年齢が95歳を超えない限り、何度でも延長できます。

【メリット④】年金開始を先送りできる

年金開始年齢に達したときに為替相場が思わしくなければ、年金開始を先送りできます。

無理に年金を受取る必要がないなら、そのときの状況に合わせて年金開始の先送りをしましょう。

プレミアカレンシー3の評判・口コミ

リアルな声が多いSNS上では「保険料から引かれる手数料が高い」などネガティブな意見が多いです。

以下口コミを横スクロールで見れます。

一時払い時に6%もの手数料引かれてからの運用スタート。解約返戻金も長く持てば増えるとは限らずよく分からない動き。ほんと、こんなもの買った4.5年前の自分が恥ずかしい。外貨建「個人年金保険」は、絶対買っちゃダメ。特に円安の今買ったらほぼ確実に元本割れ。 #プレミアカレンシー

— ウケイ:資産形成をスロー&サステナブルに (@ukei_site) September 17, 2022

正月、実家に帰ったら母がM銀行でプレミアカレンシーなる外貨建て保険契約してて笑った。

— わたぱぱ 🐶養分 (@watapapa_invest) January 2, 2020

クソ商品だなこれ… pic.twitter.com/Xb7IhWhOrp

母親が勧められるがままドル建て保険のプレミアカレンシーに入金してきたらしい。

— 果物パラダイス (@fruit2_paradise) February 8, 2024

アメリカもそろそろ利下げかって言われてて円安も今がピークでは?って時に、ドル建て保険勧めてくるの本当悪どい

これかなり面白い。10年以内に死ぬと(相続人が)損するけど、生き残れば米国債よりも増えるドル建て保険。長生き保険。実際どれくらい増えるのか知りたい。

— マネーライター鵜修羅 (@ushura) February 6, 2020

プレミアカレンシー3 積立利率変動型個人年金保険(19)(通貨指定型) | 商品一覧 | 第一フロンティア生命 https://t.co/CHuFtTOnPb

明後日からレート変更だし、今日円高になったから、プレミアカレンシー3米ドル10年に入金だん😇ドル建てで1.5倍になる。子供の留学資金一部になるかなぁと願いを込めて💓10年後為替どうなってるかねぇー。ボーナスの使い道が渋くなったな😇欲しかったトリニティピアスはまた今度だ、、、✋😭

— ぱら (@ManLiveInChina) December 14, 2022

今の利率は高い?過去利率をチェック

販売スタートから2024年5月までの『運用期間10年』の利率をまとめみると、2024年5月時点の利率は4.96%と高いのは事実です。

| 最低利率 | 最高利率 | 平均 | |

|---|---|---|---|

| 過去平均 | 2.4% | 3.6% | 3% |

| 2024年 (1月〜5月) | 4.32% | 4.96% | 4.5% (1月〜5月) |

| 2023年 | 4.04% | 5.37% | 4.5% |

| 2022年 | 1.98% | 4.81% | 3.59% |

| 2021年 | 1.35% | 2.11% | 1.80% |

| 2020年 | 1.15% | 2.15% | 1.54% |

| 2019年 (10月〜12月) | 2.12% | 2.25% | 2.17% |

しかし、保険料から「保険関係費(手数料)」が引かれることで、実質利回りは低くなります。この利率の通り積立金が増えていくわけではないことを理解しておきましょう。

【損益分岐点】どれくらいの円高で元本割れを起こすかチェック

検証条件をもとにすると、98.55円以上の円高にならなければ元本割れしません。

平均レートで考えると10年後は500万円 → 558万円(111%)となります。

- 対象者 : 60歳(男性)

- 通貨・運用期間:米ドル・10年

- 一時払い保険料 : 500万円 → 35,615米ドル(為替レート140.39円)

- 積立利率 : 4.19%(2023年5月16日〜5月31日の適用利率)

- 10年後の年金原資:50,737ドル

※一時所得税は計算に含みません※

| 為替レート | 10年後に50,737ドルを 一括受取した場合(返戻率) |

|---|---|

| 75円 (過去一番の円高) | 380万(76%) |

| 85円 | 431万(86%) |

| 90円 | 456万(91%) |

| 98.55円 (損益分岐点) | 500万(100%) |

| 100円 | 507万(101%) |

| 108円 | 547万(109%) |

| 110円 (平均レート) | 558万(111%) |

| 120円 | 608万(121%) |

| 130円 | 659万(131%) |

| 140円 | 710万(142%) |

| 150円 | 761万(152%) |

将来の為替がどうなるか、誰にも予測できません。積立金を受け取るときが歴史的な円高になり、元本割れを起こす可能性はもちろんあります。

もし元本割れリスクを許容できないなら、プレミアカレンシー3に入るのをやめたほうがいいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

現役FPぶっちゃけ!

- 【ぶっちゃけ①】保障がない → 保険に入る意味がない!

- 【ぶっちゃけ②】米国債での運用なら、NISAでもできる

- 【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

- 【ぶっちゃけ④】円安のいま、入るべきかは微妙

【ぶっちゃけ①】保障がない → 保険に入る意味がない!

保障がないのに、そもそも保険に入る必要があるでしょうか。

「餅は餅屋」という言葉のように、「保険は万が一に備えるもの」であり、資産運用するために入るものではありません。

FPとして客観的にみて、保障がない保険に入る意味がなく、やめたほうがいいです。

【ぶっちゃけ②】米国債での運用なら、NISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、プレミアカレンシー3と同じ米国債で運用できます。

| プレミアカレンシー3 (運用通貨:米ドル) | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 主な投資対象 | 米国債(10年) | 米国債(20年) |

| 最低投資額 | 100万円〜 | 100円〜 |

| 運用益への課税 | 一時所得税 雑所得税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:最大0.96% 為替手数料:往復0.21円 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

もしプレミアカレンシー3に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産運用ができます。

\iFree HOLD 米国国債やNISAも相談できるFP担当 !隙間時間にオンラインで悩みを解決!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位の『eMAXIS Slim全世界株式(オールカントリー)』で、200万を10年、15年と運用した場合を検証します。

eMAXIS Slim全世界株式(オールカントリー)は投資信託の王道ファンド

名前が表すように、このたった1つの投資信託を購入するだけで全世界の株式に分散投資できます。

投資対象は日本を含む先進国と新興国の47か国です。

通称『オルカン(オールカントリーの略)』と呼ばれ、「投信ブロガーが選ぶ! Fund of the Year 2022」でも圧倒的な支持を受けて1位を獲得

過去3年間の年率リターン17.5%(2024年11月末日時点のデータ)であり、でき過ぎな結果ではありますが、たった3年で200万 → 324万(1.6倍)になっています。

将来のリターンを保証する訳ではなく、今後10年〜15年の間には大きく評価額が下落する年もあると思いますが、中長期的に運用すれば8.5%くらいのリターンを狙える可能性は大いにあります。

もし、500万をeMAXIS Slim全世界株式(オールカントリー)に投資して、利回り8.5%で10年、15年間運用すると、

- 【eMAXIS Slim全世界株式(オールカントリー)で資産運用した場合】

- 【プレミアカレンシー3で運用した場合】

という結果になります。

決して将来を約束するものではありませんが、プレミアカレンシー3で運用するより積立金が増える可能性が高いのは、誰も否定できない事実です

10年以上の長期投資をするなら、株式投資の方が魅力的です。

ポイント保険営業は、販売者側にメリットがない「保険以外の運用」を勧めない!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【ぶっちゃけ④】円安のいま、入るべきかは微妙

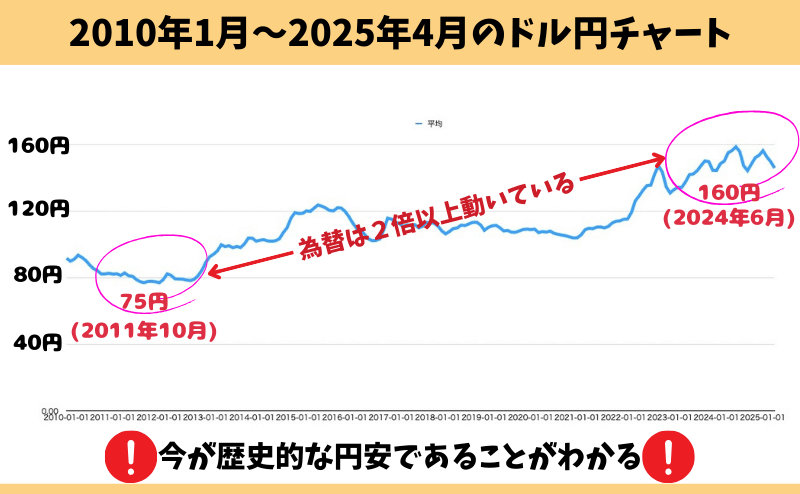

歴史的な円安のいま、入るのはあまりオススメできません。

以下のグラフを見ると2024年5月時点では155円を超えており、過去最大級の円安であることがわかります。

・最も円高:75.32円(2011年10月)

・最も円安:160円(2024年4月)

※2010年から2025年4月までの約15年間で、為替は2倍以上も変動しています。

将来の為替は誰にも予測できず、高い利率で入っても将来の為替次第で運用成果は大きくブレてしまいます。

もしあなたが10年以上運用ができるなら、リスクは上がりますがNISAを通して『全世界株式インデックスファンド』や『S&P500インデックスファンド』のような優良投資信託で運用する方がオススメです。

為替だけじゃなく、株式の成長による利益を期待できるので国債運用より期待リターンが高く、運用益非課税にできるので保険で運用するよりお金に困らない未来を手に入れられる可能性が高いです。

プレミアカレンシー3の注意点

- NISAのような『定率取崩し』と『定額取崩し』がしずらい

- 保険料の払い過ぎは要注意!

- 目的を明確に!運用目的なら入る意味がない

NISAのような『定率取崩し』と『定額取崩し』がしずらい

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

資産運用したお金を使うとき(出口戦略)は超重要で、お金の使い方によって資産寿命が短くも長くもなります。

例えば、3,000万円の運用資産があり毎月10万円を取り崩すとします。

- ①運用資産を全額引き出し、毎月10万円使った場合の資産寿命

- ②運用資産のうち毎月10万円を取り崩し、残りは資産運用を継続した場合の資産寿命(年率5%計算)

一般的に、運用資産を全額一気に受取ってすぐ使わなければならないケースは少なく、『定率取崩し』か『定額取崩し』をして、資産寿命を延ばしながらお金を使う人が多いです。

資産残高を一定の比率・金額で少しずつ取り崩していくので、取り崩していない部分は運用継続されます。

そのため、複利効果を最大限活かしながら運用してきたお金を使うことが出来ます。

プレミアカレンシー3は、

- 解約返戻金を希望額ピッタリ引出しできない

- 途中解約・減額は「市場価格調整」が掛かる

- 年金受取開始したら毎年受け取るしかない

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなってしまいます。

資産運用したお金の使い方次第であなたの人生は大きく変わります。

![]() 出口戦略の話をされていないなら、金融知識豊富なFPに相談がオススメです。

出口戦略の話をされていないなら、金融知識豊富なFPに相談がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

保険料の払い過ぎは要注意!

資金的な余裕があって入るとしても、過度な保険料にしないほうがいいです。

プレミアカレンシー3に資産の大部分を使って全力投球で入るくらいなら、NISAなど他の運用商品と組み合わせて入った方がリスク分散にもなります。

もちろん、リスクを許容できるなら高いリターンが狙える運用商品に一点集中した方が、最も運用効果は高いのは事実です。

しかし、プレミアカレンシー3にその価値はありません。

目的を明確に!運用目的なら入る意味がない

プレミアカレンシー3は『資産運用』に特化した保険です。

しかし契約しただけで高い手数料を引かれてしまうのは、資産増加を目指している人にとってデメリットです。

そもそも『保険』は万が一の保障を備えるものであり、『運用』するものではありません。

お金を増やしたいなら保険以外で資産運用すべきです。

ポイント『貯蓄型保険』で損している人はたくさんいます。

保険に貯蓄性を求めない方がシンプルでわかりやすいです。

プレミアカレンシー3がオススメな人

- どうしても一時払い終身保険で運用したい人

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、プレミアカレンシー3を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

やめたほうがいい人

- 保障がいらない人

- 既に貯蓄型保険に入っている人

- NISAに興味がある人

- 30年後に解約予定で考えていた人

- 20年以上の運用期間をとれる人

- 60歳未満の若年層

このような人はNISAメインで運用した方が期待リターンが高く、無駄な手数料を引かれることがないので元本割れリスクも低いです。

リスクは上がりますが長い目で見ればNISAなど保険以外で運用した方が資産増加する可能性が高いでしょう。

特に若年層や20年超の運用ができる人なら、プレミアカレンシー3に入るのはやめて、NISAメインで考える方が合理的です。

- 【NISA:eMAXIS Slim 米国株式(S&P500)で運用】

- 【プレミアカレンシー3で運用】

NISAは税制面でも優れており運用益は全額非課税なので、資産運用を最大限有利にしてくれるお得な制度です。

まだ使っていない、NISAをやっているけど投資枠が余っているなら優先的に使いましょう。

ポイントプレミアカレンシー3は運用成果がよければ課税、確定申告も必要。NISAは課税されないし確定申告も要らなくて楽です。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

デメリットを理解した上でプレミアカレンシー3に入りたい

- 保険営業の説明だけでは理解しきれなかった

- プレミアカレンシー3の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

プレミアカレンシー3は市場価格調整・為替リスクなど、複雑な仕組みの保険なので、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- プレミアカレンシー3以外、一時払いドル建て保険の提案を受けていない

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩として、お金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 運用目的なら手数料が大きく掛かる保険での運用は時間の無駄。

- この保険を考えるのは保障がいらない人、それなら保険に入る必要はないです。

- 同じ時間・金額をNISAなど保険以外の運用商品に費やした方が増える可能性が高いのでおすすめです。

- 途中解約は市場価格調整と為替リスクを伴い、元本割れする可能性があります。

- 2024年5月時点ではかなりの円安なので、将来円高なら元本割れする可能性も覚悟しておこう。

- もし入るなら、投資信託やNISAなど他の金融商品と比較してから決めよう。

- プレミアカレンシー3に入りたい、他の運用方法を知りたい…

- どうすべきかアドバイスが欲しいならFP無料相談すべき!セカンドオピニオンは必要不可欠!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 金融知識をつけたい、自分で判断できるようになりたい…

- それなら延べ47万人が受講したお金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/