- ネットで調べるとマーケットリンクの評判が悪い・ひどいってたくさん出てきて不安…

- 保険と投資は分けろというけど、NISAは保障がないから保険の方がいいって勧められるし…

- 誰かマーケットリンクについて客観的事実を教えて!

マーケットリンクについて色々調べたものの、企業サイトとSNSの評判に乖離がありすぎて、なにを信じたら良いのか悩んでいませんか?

実は保険営業や企業サイトは保険勧誘が仕事なので、マーケットリンクについて客観的事実を知ることはできません。

私は業歴15年現役FPとして、2,000世帯以上の保険・資産形成相談を受けてきましたが、マーケットリンクのデメリットを理解せず契約し、後悔している人や大損した人をたくさん見てきました。

そこでこの記事では、保険営業や他サイトでは教えてくれないマーケットリンクの客観的事実を教えます。

最後まで読めば、この保険に入る価値があるかを判断できるようになり、あなたの大切なお金と時間を保険でムダにしないで済みます。

- マーケットリンクじゃないと解決できない悩みはなく、入る理由がない

- 「保障 → かけすて」、「資産形成 → NISA」にするだけで、マーケットリンク以上の備えができる

- 保険で資産形成は、頑張って稼いだあなたのお金と、一度しかない人生の貴重な時間が無駄になる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最近の円高、株安で焦っているなら投資知識が不足してます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

上記記事は新しいタブで開くので、気になるものはクリック!

戻らずタブ切り替えで読めます。

ポイント

ポイント上の動画はユニットリンクですが、本質はマーケットリンクも一緒。

文字を読むのが面倒な方は、ぜひご覧ください。

マーケットリンクの評判がひどい理由

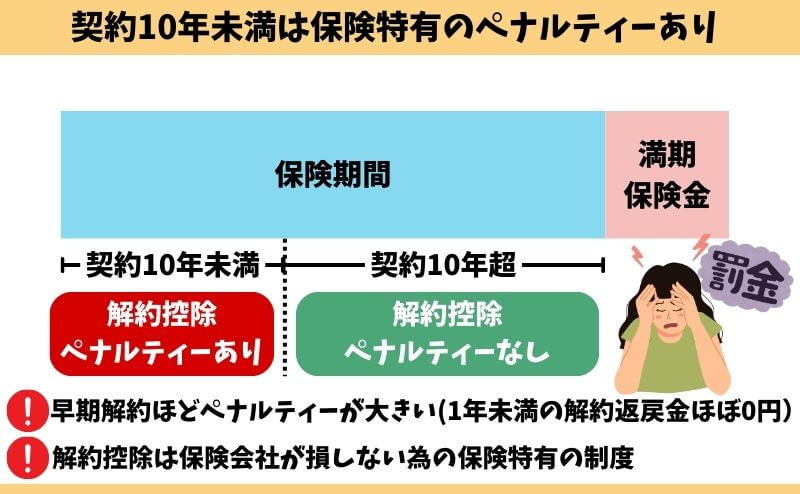

- 【ひどい①】10年未満の解約・減額・払済は解約控除ペナルティー

- 【ひどい②】運用手数料が高い

- 【ひどい③】保険関係費(手数料)が高く不透明

- 【ひどい④】NISA・iDeCoの方がよかったと後悔

- 【ひどい⑤】払済保険前提で加入したが無意味と知った

- 【ひどい⑥】構造的欠陥!長く続けるほど保障機能がなくなっていく

- 【ひどい⑦】必要なときにお金を引き出せないリスクがある

【ひどい①】10年未満の解約・減額・払済は解約控除ペナルティー

契約10年未満の解約・減額・払済は『解約控除』という保険特有のペナルティーがあり、解約払戻金が少なくされます。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。NISAなど保険以外で投資すれば、解約控除ペナルティーはありません。

【ひどい②】運用手数料が高い

マーケットリンクで選べる投資先は、すべてインデックスファンドなのに運用手数料が高いです。

オススメされることの多い外国株式と、全く同じ運用方針の他ファンドを比較すると、手数料の高さが際立ちます。

| 年間手数料 | |

|---|---|

| マーケットリンク | 0.176% + 保険関係費 |

| ユニットリンク (アクサ生命) | 0.0616% + 保険関係費 |

| ニッセイ外国株式 インデックスファンド (NISA) | 0.093% |

| eMAXIS Slim 先進国株式インデックス (NISA) | 0.09889% |

運用実績が良くても、手数料が高いと最終的なリターンである「運用成果」が悪くなります。

同じ運用方針の投資先なら、手数料が安いところを選んだほうが良いです。

そもそも、外国株式(日本を除く主要先進国に投資)で年間手数料0.1%以上するのは客観的にみて高すぎます。

ポイント運用手数料の他に保険特有の『保険関係費(手数料)』も掛かります。

【ひどい③】保険関係費(手数料)が不透明

マーケットリンクは保険料から『保険関係費(手数料)』が運用手数料とは別に引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の項目 | 手数料率 |

|---|---|

| ①保険契約の締結および維持に必要な費用 | 手数料率不明(未開示) |

| ②保険料払込みの免除に関する費用 | 保険料に対して0.2%を控除(毎月) |

| ③死亡保険金・高度障害保険金を支払う為の 危険保険料に相当する費用 | 手数料率不明(未開示) |

| ④基本保険金額を最低保証する為の費用 | 毎日積立金額に対して年率0.375%/365日を控除 |

手数料が運用成果に与える影響は大きく、運用がうまくいってても手数料が高ければ、最終的な運用成果が悪くなってしまいます。

保険営業

保険営業マーケットリンクなら、無料で保障を持ちつつ投資ができます。

このようなセールストークは虚偽であり、保険関係費として保障料を払っているから保障が持てます。

ポイント手数料率が高いと損するリスクが上がる!

詳しくは別記事で解説!

【ひどい④】NISAのほうが良かったと後悔

マーケットリンクに勧められるがまま入って後悔する人は多いです。

- 最初からNISAにすればよかった

- 変額保険なら変額個人年金に入ればよかった

- 保障がいらないなら、マーケットリンクに入る必要なかった

高い勉強代と割り切り、大損してでも途中解約してNISAや変額個人年金に切り替える人が多くいます。

投資するなら最低限の知識がないと、搾取されてしまいます。

保険にこだわっていないなら、保険以外の投資方法まで視野を広げた方が、間違いなく最適な投資が見つかるのでオススメです。

ポイント例え損しても、長く投資するなら損切りも大切。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

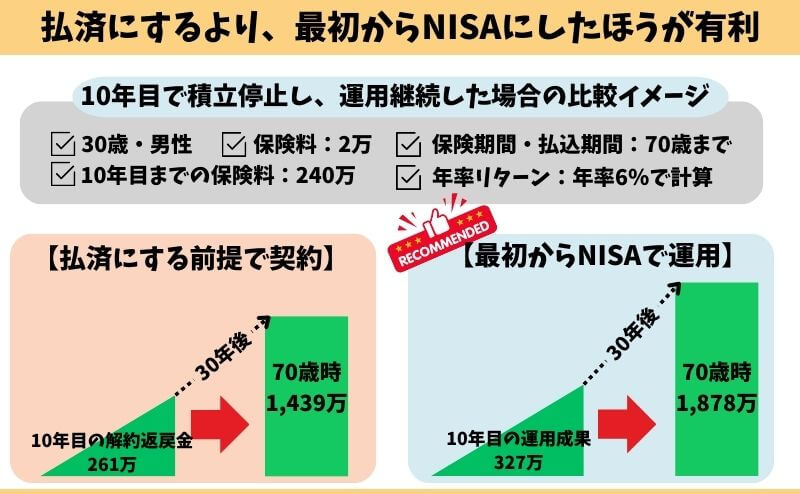

【ひどい⑤】払済にする前提で入って時間とお金を無駄にした

払済にする前提でマーケットリンクに入るのは無意味で、時間とお金を無駄にします。

なぜなら払済が前提ということは、保障ではなく「投資目的」でマーケットリンク考えているということです。

それなら、始めから保険関係費がないNISAで投資したほうが、運用効率がよく合理的です。

そもそも払済にする前提での変額保険への勧誘や加入は、コンプライアンスで禁止されている行為です。

≫【無意味】マーケットリンクを10年後に払済前提はムダな理由はこちら

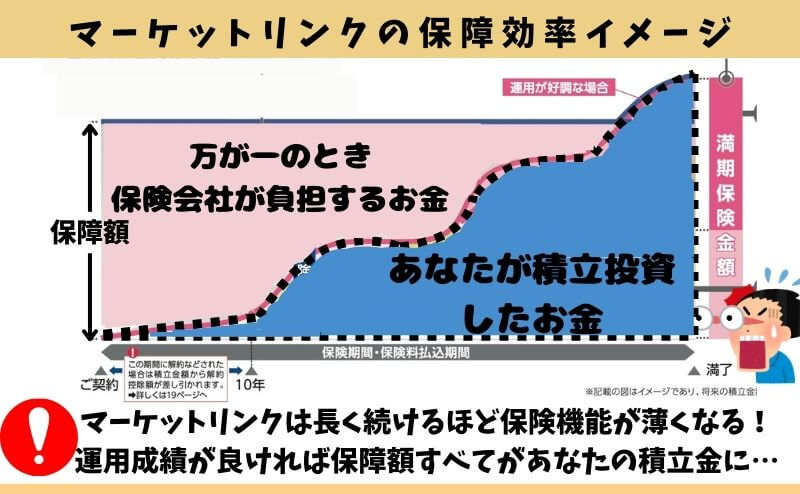

【ひどい⑥】構造的欠陥!長く続けるほど保障機能がなくなっていく

マーケットリンクは長く続けるほど、保障機能がなくなっていく構造的な欠陥があります。

万が一のときに払われる死亡保険金に占める、積立金の割合が大きくなっていくからです。

例えば、契約してすぐ死亡すれば保険の意味がありますが、長く続けるほど死亡保険金のために保険会社が負担する金額が減っていき、いずれ「死亡保険金 = あなたの積立金」となってしまいます。

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

【ひどい⑦】必要なときにお金を引き出せないリスクがある

マーケットリンクでは、保険会社の判断で解約返戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

とはいえ、このような「お金を引き出せない状況」に陥る可能性は低いと思います。

しかし、NISAなど個人で投資すれば、マーケットリンクのようなお金を引き出せないリスクはないので、この保険で投資するデメリットです。

ポイントお金を引き出せない状況について保険営業から説明がないなら、

相談窓口を代えた方がいいです。

メリット

- 死亡保障がある

- 三大疾病保険料払込免除特約を付けられる

- 一時払い介護保障付き終身保険へ変更可能

これらメリットを理由に、マーケットリンクを勧められるケースが多いです。

確かに投資知識がない初心者にとって、保険が付いていれば投資に失敗してもムダにならなそうだし、投資を始める心理的ハードルは低くなるでしょう。

しかし保障なら『かけすて保険』のほうが安くて手厚く、三大疾病保険料払込免除も三大疾病になった人の復職率を見ると、必要性が低いといえます。

また介護保障付き終身にするくらいなら、運用を継続して少しでもお金を増やし、介護状態になったときにお金を使ってあげたほうが介護費用で困るリスクを抑えられます。

ポイントどのメリットもマーケットリンクに入る決め手にはならない。

三大疾病保険料払込免除はマーケットリンクに入る理由として薄い

チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)にアンケートを元にすると、三大疾病で働けなくなるリスクはわずか14.5%です。

さらに働けなくなった人のうち80%もの人が、働けない状態から回復しています。

働ける状態に戻れるなら、保険料払込免除をつけなくても困る可能性は低いです。

どうしても心配で、特約保険料が許容範囲ならこの特約をつけるのもありです。

しかし、運用目的でマーケットリンクを考えているなら、保険に保険をかける意味合いの保険料払込免除にこだわるのは、運用効率を下げてしまうだけなのでナンセンスです。

統計上、働ける状態に戻れる可能性が高いなら、高い保険料を払ってまで適用条件が厳しい保険料払込免除をつける必要はありません。

≫保険料払込免除はいらない!アクサ生命「ユニットリンク」をもとに解説!

変額個人年金・NISA・iDeCoとの比較表

| 死亡保障 | 手数料 | 税制面 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| マーケットリンク | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長80歳まで | 解約すれば可能 |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長90歳まで | 解約すれば可能 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

| iDeCo | なし | 加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

保障があるからとマーケットリンクを勧められますが、保障面でもメリットがないです。

マーケットリンクの保障料として払う保険関係費(手数料)より、かけすて保険の保険料のほうが安いからです。

もし保障が必要なら、かけすて保険で備えればNISAの保障がないデメリットも気になりません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

マーケットリンクとNISAの運用成果を比較シュミレーション

- 年齢 : 30歳

- 性別 : 男性

- 保険料 : 30,140円

- 保険期間・払込期間:70歳まで

| 死亡保障 | 累計額 | 70歳時 年率2.75%の場合 (返戻率) | 70歳時 年率5.5%の場合 (返戻率) | |

|---|---|---|---|---|

| マーケットリンク | 1,830万 | 1,447万 | 1,830万(126%) | 3,729万 (258%) |

| NISA | なし | 1,447万 | 2,630万(182%) | 5,247万 (363%) |

| 差額 | 1,830万 | ー | 800万 | 1,518万 |

運用成果の差額が『保険関係費』として保険会社に払う手数料の目安です。

年率2.75%の差額800万、年率5.5%の差額1,518万は、変額保険以外ならすべてあなたの資産となっていました。

資産形成するなら「NISA」を優先したほうが合理的なのは間違いなく、既にマーケットリンクに入っていても、解約してNISAへ切り替える人も多いです。

≫【外国株式で運用中なら、円安の今が解約チャンス】貯蓄型保険はやめたほうがいい具体的理由はこちら

ポイント課税されると、運用益非課税のNISAとの差額はもっと大きくなる

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

『定期保険とNISA』でマーケットリンクを上回るか比較検証

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 30,140円

- 保険期間・払込期間:70歳まで

- かけすて保険:東京海上日動あんしん生命 スマート定期

- 積立額:『マーケットリンク保険料30,140円』ー『かけすて保険料』の残りを投資

※マーケットリンク運用益への課税は考慮せず計算※

| 死亡保障 | 保険料 | 払込累計 | 70歳時 年率2.75% (返戻率) | 70歳時 年率5.5% (返戻率) | |

|---|---|---|---|---|---|

| ①定期保険 ②NISA | ①1,830万 | 30,140円 ①:5,325円 ②:24,815円 | 1,447万 ①:256万 ②:1,191万 | 1,904万 (132%) ※1 | 4,064万(281%) ※2 |

| マーケットリンク | 1,830万 | 30,140円 | 1,447万 | 1,830万 (126%) | 3,729万 (258%) |

| 差額 | ー | ー | ー | 74万 | 335万 |

定期保険とNISAは、全てにおいてマーケットリンクを上回るという結果でした。

もし死亡した場合、マーケットリンクは死亡保障か解約返戻金のどちらか一方のみですが、定期保険とNISAは死亡保障とNISA積立金を両方受け取れます。

- 定期保険とNISAなら「1,830万+死亡時のNISA評価額」となり、

- 10年後に死亡、年率5.5%なら2,225万(定期:1,830万 + NISA:395万)

- 20年後に死亡、年率5.5%なら2,921万(定期:1,830万 + NISA:1,081万)

- マーケットリンクは死亡保障1,830万しか受けとれない

定期保険とNISAを合わせれば、マーケットリンクより保障が手厚く、運用成果も良くなります。

万が一のことがあっても、なくても安心です。

ポイント安い定期保険を探せるかが非常に重要!

FPに相談して探してもらうのがオススメです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

『収入保障保険とNISA』でマーケットリンクを上回るか比較検証

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 30,140円

- 保険期間・払込期間:70歳まで

- かけすて保険:FWD生命 収入保障保険

- 積立額:『マーケットリンク保険料30,140円』ー『かけすて保険料』の残りを積立

| 死亡保障 | 保険料 | 払込累計 | 70歳時 年率2.75% (返戻率) | 70歳時 年率5.5% (返戻率) | |

|---|---|---|---|---|---|

| ①収入保障保険 ②NISA ※1 | ①月額5万 (契約時の保障2,400万) | 30,140円 ①:1,455円 ②:28,685円 | 1,447万 ①:70万 ②:1,377万 | 2,434万 (168%) ※2 | 4,924万(340%) ※3 |

| マーケットリンク | 1,830万 | 30,140円 | 1,447万 | 1,830万 (126%) | 3,729万 (258%) |

| 差額 | 998万 | ー | ー | 245万 | 570万 |

※3:NISA 4,994万 − かけすて70万で計算

収入保障保険とNISAも、全てにおいてマーケットリンクを上回り、さらに定期保険とNISAより良い結果でした。

でも収入保障保険は保障が下がっていく仕組みなので、不安を感じる人もいます。

しかしNISAで並行して積立すれば、保障と反比例して積立金が大きくなっていくので、収入保障の懸念点をNISAで補完できます。

- 収入保障保険とNISAなら「2,400万+死亡時のNISA評価額」となり、

- 10年後に死亡、年率5.5%なら2,257万(収入保障:1,800万 + NISA:457万)

- 20年後に死亡、年率5.5%なら2,448万(収入保障:1,200万 + NISA:1,248万)

- マーケットリンクは死亡保障1,830万しか受けとれない

収入保障保険とNISAを合わせても、マーケットリンクより保障が手厚く、運用成果も良くなります。

万が一のことがあっても、なくても万全の備えができます。

保障が必要なら、収入保障保険がオススメです。

ポイント安い収入保障保険を探せれば、浮いた保険料は投資に回せる。

FPに相談して探してもらうのがオススメです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

【検証結果まとめ】かけすて保険+NISAがオススメ!

「かけすて保険+NISA」は、マーケットリンクより保障が手厚く、高い運用成果を期待できます。

- 元本割れリスクを抑えたい

- 無駄なく合理的な方がいい

- 万が一のときに家族が困らないよう、手厚く保障を備えたい

- 少しでも多く積立金が増えてほしい

このように思うなら、マーケットリンクには入らずに「かけすて保険+NISA」で備えましょう!

保障が必要で、かけすて保険に入るなら収入保障保険がオススメです。

もしNISAでどれに投資すれば良いかわからないなら、マーケットリンクでオススメされる外国株式型と同じ運用方針の投資先を選んでも全く問題ありません。

- eMAXIS Slim先進国株式インデックスファンド

- ニッセイ外国株式インデックスファンド

保険関係費(手数料)がなく元本割れリスクを抑えられ、運用効率が良くなります。

さらにNISAなら運用益に課税されないので、マーケットリンクより有利です。

客観的にみて、安い収入保障保険を探すのと、NISAで投資するだけでマーケットリンクに入る理由がなくなります。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ポイント理解しきれなかった人向けの動画です。

よければご覧ください。

ネット上のマーケットリンクの評判・口コミ

実態に近い声であるSNS上の評判・口コミを見てみると

損してでも解約した

無駄に長い払込期間にされている

NISAでよくない?

など、ネガティブなものが多いです。

よって私の場合は

— トサ (@palaparamen) June 24, 2022

東京海上あんしん生命のマーケットリンク入るくらいなら他に金を回した方がマシ!!!

単純に投資部分抜いたら月額4500円で保険金額1000万円のクソ生命保険になるやん!

マーケットリンクはやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

このような人は、マーケットリンクに限らず、保険で投資はやめたほうがいいです。

一般的に投資と保険は分けたほうが、経済合理性が高いのは事実です。

しかし保障が必要で、かけすて保険を考えるなら、先にライフプランシュミレーションをして今と将来のお金の見える化したほうが良いです。

- 家族構成

- 就労状況(配偶者含)

- 家計の収支バランス

- 貯金や資産状況

- 住居(持ち家・賃貸・実家等)

- 借金などの有無

- 勤め先の保障(死亡退職金等)

- 遺族年金などの公的保障

- あなたの考え方

など

これら無駄のない保障を考える上で考慮しなければ要素が、家庭によって全く異なるからです。

ライフプランシュミレーションはFP相談すれば無料でやってくれるのでオススメです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

マーケットリンクに入っているけど解約したほうがいい?

投資目的でマーケットリンクに入ったなら、解約してNISAに切り替えもありです。

しかし、いつ貯めたお金を使わなければいけないかなど状況によって、解約しないほうが良いケースもあります。

解約のタイミングについて詳しく知りたい人は、別記事をご覧ください。

マーケットリンクが向いている人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

NISA・iDeCoを始められず銀行貯金しかしないなら、マーケットリンクに加入した方が良いです。

長期継続すれば、NISAやiDeCoほどではなくても積立金が増える可能性が高いからです。

ただし、変額保険に入るなら【変額個人年金】を必ず比較してください。

もし【変額個人年金】の提案を受けていなければ、FP無料相談サービスでマーケットリンクと変額個人年金を比較しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

【やめて!】学資保険代わりでマーケットリンクはやめたほうがいい

マーケットリンクを学資保険代わりに提案されるケースが急増しています。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、マーケットリンクを学資保険として考えるのもありでしょう。

しかし、それならNISAで投資したほうが良いです。

保障は大学卒業までなど、子供の手が離れるまでの間かけすて保険に入れば保障も手厚く、マーケットリンクで払う保険関係費より保険料が安いです。

実は客観的にみると、マーケットリンクを学資保険として使うメリットがありません。

\NISAサポートあり!知識豊富なFPは保険以外の積立方法も教えてくれる/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

【FPぶっちゃけ】評判ほどひどい保険ではないが、入る必要がない

評判ほどひどい保険ではありませんが、マーケットリンクに固執しなければ、もっとお金に困らない備えは誰でも簡単にできます。

それは、保険と投資を分ければ良いだけです。

保障が必要なら『かけすて保険』、投資したいなら『NISA』にするだけで、マーケットリンクや変額保険の上位互換になります。

独身だから保障はいらない…

無駄な保険料は払いたくない

NISAやってるけど、限度額まで使ってない。

保障は他で入ってる。

特にこのような人は、マーケットリンクだと時間とお金を無駄にしてしまうのでやめましょう。

ちなみに、投資方法はiDeCoなどNISA以外もあります。

他の投資方法も知れば視野が広がるし、投資をする上で最低限の知識は必要なので、自信がないなら無料セミナーでお金のプロに教わりましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

デメリットを理解した上でマーケットリンクに加入したい

- 保険営業の説明だけでは理解しきれなかった

- マーケットリンクの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

- マーケットリンクじゃないと解決できない問題はない

- NISA・iDeCoを始められない人には良いかもしれないが、FP相談窓口によってNISAを始めるまでサポートしてくれるからマーケットリンクに入る理由にならない。

- 変額保険に入るとしても、他社変額保険の方が優れているので必ず比較してから入ろう!

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、マーケットリンクより良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

よくある質問

投資信託・NISAとの違いはなんですか?

保障の有無が一番大きな違いです。

でも保障がない以上のメリットがNISAにはあります。

違いを詳しく知りたい人は別記事をご覧ください。

減額・一部解約して運用益をもらったら確定申告は必要?

受け取った解約返戻金によります。

確定申告が必要かどうかは税務署に確認した方が良いです。

減額・一部解約について、変額保険の税金については別記事で解説してます。

マーケットリンクの最大のメリットはなんですか?

強いて言うなら保険料払込免除に該当したあと、一部解約ができることです。

それ以外の商品メリットは特にないです。

学資保険の代わりになりますか?

15年以上の払込期間を確保できるなら、学資保険代わりにする人もいます。

でもあまりお勧めしません。

払済にする前提で入るメリットはありますか?

ありません。

時間とお金を無駄にするのでやめましょう。

詳しくは別記事で解説してます。

なぜ保険営業はNISAや保険と投資を分けることを勧めてくれない?

保険営業は保険販売が仕事だからです。

変額保険やドル建て保険は販売手数料が高く、たくさん販売するほど営業成績が良くなり給料が上がります。

保険営業の話は100%鵜呑みにせず、自分で良し悪しを判断できるように当ブログがあります。

自分おお金は自分で守りましょう。

マーケットリンクで定率引出しや定額引出しはできますか?

満期までならできますが、投資信託やNISAのように無期限ではできません。

運用資産の取崩しは資産寿命を延ばし、よりお金に困らなくなる方法です。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

マーケットリンクは資産寿命を延ばす「定率取崩し」や「定額取崩し」がしにくいです。

最長80歳までしか運用できないからです。

運用したお金の引き出し方次第で、資産寿命は短くも長くもなります。

例えば60歳で3,000万円の運用資産を全額引出して使った場合、取崩して使った場合だと、全額引出して使った場合の方が資産が早く枯渇します。

- ①運用資産を全額引き出し、毎月10万円使った場合

- ②運用資産のうち毎月10万円を取り崩し、残りは運用を継続した場合(年率5%計算)

運用資産を全額引出して全額すぐ使わなければいけない状況を除き、資産寿命を延ばしながらお金を使う人が多いです。

運用資産のお金の使い方だけで、人生は大きく変わります。

FP相談ならお金を使うフェーズの出口戦略もしっかり教えてくれるので、聞いてないなら相談しましょう。