- マニュライフのこだわり変額保険に加入しようか迷っているんだけど…

- ネットの評判悪いし、NISAやiDeCoも気になるし、何が自分に合っているのか分からない…

- 誰かマニュライフの変額保険について本当のことを教えて!

投資初心者が保険営業の言われるがままマニュライフのこだわり変額保険に入り

大損してしまった…

NISAやiDeCoなど他の投資商品も比べてから入るべきだった…

と、後悔してしまうケースが多いです。

なぜなら保険営業は投資初心者である相談者にNISA・ iDeCoなどの保険以外の金融商品の情報を与えずに、こだわり変額保険に入らせているからです。

このブログまで辿り着いた読者さんには、保険で後悔や損をしてほしくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、マニュライフのこだわり変額保険について法人ブログには出来ない客観的数値をもとにした完全中立な立場でぶっちゃけ解説します。

最後まで読めば、こだわり変額保険に入るべきかどうかがわかり、保険営業と対等に話せる知識武装が出来ます。

- 数値をもとに客観的にみてこだわり変額保険とNISAどっちを優先すべきか

- こだわり変額保険が向いている人、向いていない人

- 変額保険・NISA・iDeCoの違い、優先順位

- こだわり変額保険より良い備え方

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

ポイント

ポイント下の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。

ネット上の口コミ・評判

口コミ

口コミマニュライフの変額保険、ここ半期(1〜6月)で騰落率マイナス14.06%はワロタ。あの時素直に解約しとけばよかった😂

#X(旧Twitterより)

口コミわかりやすいのは、学資積立目的で20年で十分なのに40年とか80歳とかやたら長い満期を設定してる変額保険。けしからんね。ソニーやアクサ、マニュライフ、あんしん生命などの変額保険で学資積立をしてる人は一度確認しましょう。

もったいないことになってるかも

#X(旧Twitterより)

口コミマニュライフの変額保険、解約控除も変額なんか?まあやめるけどな

#X(旧Twitterより)

口コミ学資の相談でほけんの窓口に行ったらマニュライフの変額保険を勧められた。

万が一に備えて死亡保障がある事や目標金額達成したら早期解約出来るのは魅力とも思うが実際のところどうだろう🤔?

自力で増やせれば理想だが、投資だけだと保障は無いし🤔

#X(旧Twitterより)

デメリット

- 【デメリット①】契約10年以内は解約控除がある

- 【デメリット②】保険料から引かれる手数料は掛け捨て保険料を払っているのと一緒

- 【デメリット③】契約を分けると損する

- 【デメリット④】保険なのに保障が薄い

- 【デメリット⑤】世界バランスII型は積立投資のメリットを減少させる仕組みになっている

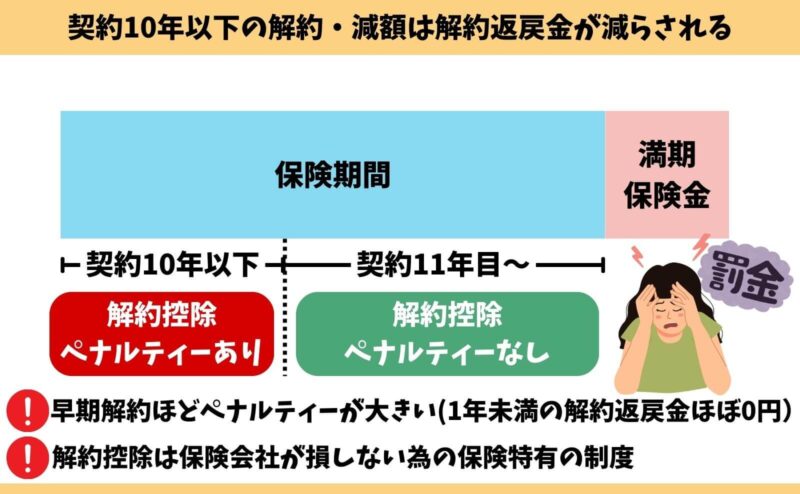

【デメリット①】契約10年以内は解約控除がある

契約10年以内に解約・減額手続きをすると『解約控除』というペナルティがあり、本来の解約払戻金から解約控除分が差し引かれた分が返金されます。

加入年数が短いほど控除率が高く、10年以上経過すれば解約控除は消滅します。

ポイント契約1年未満など、早期解約は解約返戻金が全く無いか、あってもごくわずかで大損してしまう。

【デメリット②】保険料から引かれる手数料は掛け捨て保険料を払っているのと一緒

保険料から『運用関係費』と『保険関係費』という手数料が差し引かれるので、実際積立られている金額は保険料より少なくなります。

手数料は積立金に回ることはありませんので、実質的に見ると手数料分の掛け捨て保険料を払っているのと一緒です。

ちなみに『保険関係費』の手数料率は顧客に一切開示されておらず、透明性に欠けます。

- 【保険関係費】

【保険関係費 名目費用】 【保険関係費手数料】 保険料の収納に必要な費用 開示されておらず不明 契約の締結・維持に必要な費用 開示されておらず不明 死亡保障等に必要な費用 開示されておらず不明 保険料払込免除に関する費用 開示されておらず不明 特別条件が付いた場合の特別保険料 開示されておらず不明 - 【運用関係費】

ファンド名 手数料率(税抜) 世界株式アクティブI型 年率0.61% 外国株式インデックスI型 年率0.25% 米国株式アクティブI型 年率0.82% 世界バランスII型 年率0.85%

(消費税対象外)世界株式環境テーマI型 年率0.65%

(消費税対象外)グローバル・バランス75 年率0.36% グローバル・バランス50 年率0.28% 米国債券型 年率0.53%程度 日本債券型 年率0.25%

ポイント投資において手数料は運用成果に大きな影響を与えるのに、一切開示がないのは不誠実だし危険。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【デメリット③】契約を分けると損する

途中で払済保険に変更しやすい良いように、2契約以上に分けることを案内する保険営業もいますが、1契約でまとめるよりも保険関係費が高くなり運用効率が悪くなってしまいます。

ポイント運用面を考えると契約を分けるメリットはありません。

【デメリット④】保険なのに保障が薄い

こだわり変額保険の死亡保障額は満期までの累計保険料と同額になる仕組みとなっており、他変額保険より保障額が少なくなります。

保障があるから変額保険をオススメされているはずなのに、保障が薄いのはデメリットです。

| 死亡保障 | |

|---|---|

| こだわり変額保険 | 1,080万円 |

| アクサ生命 ユニットリンク | 1,383万円 |

ポイント死亡保障額が薄いから『保険関係費』が他社より抑えられるから運用成果も良くなる可能性が高いと保険営業は勧めてくるケースがあります。

でも、それなら保険で投資する意味がないし、薄い保障だと家族を守れません。

【デメリット⑤】「世界バランスII型」は積立投資のメリットを減少させる

世界バランスII型は株式相場の状況によって投資配分を勝手に切替えてくれるので、株価暴落時にダメージを少なく抑えることが期待出来ます。

一見、投資初心者に優しいとても良い仕組みに感じますが、株価下落時に投資配分を切替えられてしまうと、割安になった株式を買えるチャンスを潰すことになり実は勿体無いです。

- 投資配分の一例

ポイント長期投資で元本割れリスクを抑える最大の武器である「ドルコスト平均法」と時間分散効果を潰すことになる。

「外国株式インデックスI型」と「世界株式アクティブI型」はNISAの人気ファンドと比べて良いファンドか?

こだわり変額保険で選ぶ人が多い「外国株式インデックスI型」と「世界株式アクティブI型」を、NISAで人気No. 1ファンドであるeMAXIS Slim全世界株式(オールカントリー)と比較してみましょう。

| 運用方針 | 組入銘柄 (2023年11月時点) | 運用手数料 | 騰落率 (過去3年) | |

|---|---|---|---|---|

| 世界株式アクティブI型 | アクティブ | 41銘柄 | 年率0.61% (税抜) | 47.37% |

| 外国株式インデックスI型 | インデックス | 1281銘柄 | 年率0.25% (税抜) | 14.58% |

| eMAXIS Slim全世界株式(オールカントリー) | インデックス | 2,831銘柄 | 年率0.05775% (税込) | 63.43% |

ポイントNISAで人気No. 1のeMAXIS Slim全世界株式(オールカントリー)の方が組入銘柄が多いので分散投資効果も高く、手数料も安い。

直近3年の騰落率も含めて、現時点で見ればこだわり変額保険で投資するよりも良いファンドであることがわかります。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

『こだわり変額保険』『NISA』『iDeCo』のポイント比較表

こだわり変額保険は死亡保障があるのが特徴ですが、それ以外の税制面、運用期間、積立ペースの自由度など全てにおいてNISAやiDeCoに敵いません。

そもそも、いずれの投資方法も長期積立前提なので続けやすさは非常に大事なポイントです。

| 死亡保障 | 手数料 | 税制面 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| こだわり変額保険 | あり | 運用費用 保険関係費 | 相続税 一時所得税 贈与税 | 投資信託 | なし | 満期まで(最長80歳まで) | 解約すれば可能 (契約後10年以内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 60歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 株式 ETF | 年360万限度 | 無期限 | 可能 |

ポイント積立の中断、再開、増減がいつでも自由にできるNISAが一番利便性が高いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【運用成果の違いを検証】こだわり変額保険とNISAを比較

- 年齢 : 30歳

- 性別 : 男性

- 保険料 : 2万円

- 保険期間・払込期間:70歳まで

| 死亡保険金 | 払込総額 | 70歳時 年1.33%の場合(返戻率) | 70歳 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| こだわり変額保険 | 960万円 | 960万円 | 962万円 (100%) | 3,004万円 (312%) |

| NISA | ー | 960万円 | 1,266万円 (131%) | 3,983万円 (414%) |

| 差額 | 960万円 | ー | 304万円 | 979万円 |

ポイント差額が『保険関係費(手数料)』で実質的な掛捨て保険料です。

これだけ差額があるなら、掛捨て保険に入った方がお得になるのかを次のパートで検証します。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【かけすて保険】と【NISA】で備えた場合を検証!

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:70歳まで

- かけすて保険:『①定期保険』と『③収入保障保険』で検証

- 積立額:『こだわり変額保険の保険料2万円』ー『かけすて保険料』の残りを積立

「定期保険 + NISA」VS「こだわり変額保険」どっちがお得?

| 【パターンⅠ】 | 死亡保障 | 保険料 | 払込総額 | 70歳時 年1.33%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) |

|---|---|---|---|---|---|

| ①定期保険 (オリックス) | 1,000万円 | 【掛捨て】 2,526円 | 【掛捨て】 121万円 | ー | ー |

| ②NISA | なし | 【積立】 17,474円 | 【積立】 839万円 | 1,106万円 (131%) | 3,480万円 (414%) |

| ①+②合算 | 1,000万円 | 20,000円 | 960万円 | 【実質】 985万円 (102%) 『1,106万−掛捨て保険料121万』 | 【実質】 3,359万円 (350%) 『3,480万−掛捨て保険料121万』 |

| こだわり変額保険 | 960万円 | 20,000円 | 960万円 | 962万円 (100%) | 3,004万円 (312%) |

- 保障も運用面もこだわり変額保険より優れた備えができる!

- もし途中死亡した場合、こだわり変額は960万円の死亡保険金だけだが、

- 組み合わせの場合、「1,000万+死亡時のNISA評価額」を遺族に遺せます

- 10年後に死亡、年率6%だったなら1,286万円(定期;1,000万+NISA;286万)

- 20年後に死亡、年率6%だったなら1,807万円(定期;1,000万+NISA;807万)

- 定期保険+NISAの組み合わせはこだわり変額保険より保障が手厚い。

「収入保障保険 + NISA」VS「こだわり変額保険」どっちがお得?

| 【パターンⅡ】 | 死亡保障 | 保険料 | 払込総額 | 70歳時 年2.75%の場合 (返戻率) | 70歳時 年5.5%の場合 (返戻率) |

|---|---|---|---|---|---|

| ③収入保障保険 (FWD生命) | 月額5万円 (加入時保障額2,400万円) ※保障は逓減する※ | 【掛捨て】 1,455円 | 【掛捨て】 70万円 | ー | ー |

| ④NISA | なし | 【積立】 18,545円 | 【積立】 890万円 | 1,717万円(192.9%) | 3,693万円 (414.9%) |

| ③+④合算 | 2,400万円 | 20,000円 | 960万円 | 【実質】 1,647万円 (171.5%) 『1,717万−掛捨て保険料70万』 | 【実質】 3,623万円(377.3%) 『3,693万−掛捨て保険料70万』 |

| こだわり変額保険 | 960万円 | 20,000円 | 960万円 | 962万円 (100.2%) | 3,004万円 (312,9%) |

- 保障も運用面もこだわり変額保険より優れた備えができる!

- もし途中死亡した場合、こだわり変額保険は960万円の死亡保険金だけだが、

- 組み合わせの場合、死亡保険金+死亡時のNISA評価額となり、遺族に大きくお金を遺せます。

- 10年後に死亡、年率6%だったなら2,103万円(収入保障;1,800万+NISA;303万)

- 20年後に死亡、年率6%だったなら2,512万円(収入保障;1,200万+NISA;1,312万)

- 収入保障保険+NISAの組み合わせはこだわり変額保険より保障が手厚く、期待リターンも高い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

こだわり変額保険より「かけすて保険+NISA」がオススメ!

「かけすて保険+NISA」は、こだわり変額保険より保障が手厚く、高い運用成果を期待できます。

- 元本割れリスクを抑えたい

- 無駄なく合理的な方がいい

- 万が一のときに家族が困らないよう、手厚く保障を備えたい

- 少しでも多く積立金が増えてほしい

このように思うなら、こだわり変額保険には入らずに「掛捨て保険+NISA」で備えましょう!

もし、NISAでどのファンドを選べば良いかわからないなら、こだわり変額保険の「外国株式インデックスI型」と全く同じ運用ができる『eMAXIS Slim先進国株式インデックスファンド』や『ニッセイ外国株式インデックスファンド』を選ぶのもありです。

保険関係費が掛からない分、元本割れリスクを抑えらるし、運用効率が良いので高いリターンも期待できます。

さらに、運用益に課税されないのでこだわり変額保険より有利です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

こだわり変額保険に加入しない方が良い人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

こだわり変額保険は保険関係費(手数料)が掛かり運用効率が悪いです。

貯金・運用目的で投資を始めるなら、NISAやiDeCoなどを利用しましょう。

もし死亡保険がないと不安なら、必要最低限の期間だけ掛捨て保険に加入しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

こだわり変額保険がおすすめな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

NISA・iDeCoを始められず銀行貯金しかしないなら、こだわり変額保険に入ることを検討した方が良いです。

長期継続すれば、NISAやiDeCoほどではなくても積立金が増える可能性が高いからです。

ただし、変額保険に入るなら【変額個人年金】を必ず比較してください。

もし【変額個人年金】の提案を受けていなければ、FP無料相談サービスでこだわり変額保険と変額個人年金を比較しましょう。

こだわり変額保険で絶対に知っておくべき4つの注意点

- 【注意点①】払済保険に変更前提の加入は法律上禁止されており出来ない

- 【注意点②】減額・一部解約も確定申告は必要

- 【注意点③】実質利回りは見積書と大きな差がある

- 【注意点④】学資保険代わりにするのはやめた方がいい

【注意点①】払済保険に変更前提の加入は法律上禁止されている

払済保険を前提としてこだわり変額保険に入るのは保険業法上禁止されています。

ちなみに払済保険に変更前提での加入にメリットは一切ないです。

ポイント

ポイント払済保険前提なら『投資目的』ということ!それで保険に入るのは時間とお金が勿体ない!

【注意点②】減額・一部解約も確定申告は必要

期間を分けて減額・一部解約をすれば、非課税になると案内する保険営業もいますが、その都度の受取る解約返戻金によるので必ずしも非課税にはなりません。

それに、保険会社は解約返戻金を契約者に払うと同時に【支払い調書】を税務署に提出するので確定申告が必要なら必ずしましょう。

ポイント面倒なのが嫌なら運用益全額非課税のNISAがオススメ!確定申告も一切必要なく楽ちん!

【注意点③】実質利回りは見積書と大きな差がある

こだわり変額保険は高い手数料が積立金から差し引かれるので、見積書記載の利回りよりも実質利回りが低いから要注意です。

変額個人年金・NISA・iDeCoなら、もしも年率6%以下の運用だったとしても、こだわり変額保険の見積書記載の年率6%と同じ運用成果を実現できます。

ポイント

ポイント投資で大事なのは実質利回り!表面上の利回りに惑わされてはダメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【注意点④】学資保険代わりにするのはやめた方がいい

こだわり変額保険を『学資保険代わり』として提案されるケースが増加傾向です。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、こだわり変額保険を学資保険として考えるのもありでしょう。

でも、それならNISAで積立した方が合理的だしお得です!

ポイント

ポイント誰でも損したくないと思うもの!それならNISAで貯金しよう!

【現役FPぶっちゃけ】評判ほど悪い保険ではないが入る必要性もない!

- こだわり変額保険より良い備え方はある

- 後悔しないようセカンドオピニオンは必要不可欠

こだわり変額保険より良い備え方がある

20年以上継続する前提なら、こだわり変額保険は外貨建保険・円建保険より積立金が増える可能性が高いので、悪い保険ではありません。

でも、【保険】と【投資】を分ければこだわり変額保険よりも良い備えが出来るのも事実です。

特に投資に興味があるなら『保険以外の投資』はどんなものがあるのか、どの投資が自分に合うのか調べてから投資を始めれば、あとで後悔しないで済みます。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

後悔しないようセカンドオピニオンは必要不可欠

こだわり変額保険以外の変額保険との比較、NISA・iDeCoとの具体的な比較をしないまま入ると、あとで後悔します。

もし変額保険に入るなら、『変額個人年金』は『つみたてNISAに最も近い変額保険』なので絶対に比較しましょう。

比較する時は、必ず見積書で具体的な数字を見せてもらって下さい!

「NISA・iDeCoと数字比較してもらってない…」

それなら知識豊富なFPに変額個人年金・NISA・iDeCoを含めたセカンドオピニオンを受けることをオススメします。

セカンドオピニオンの結果こだわり変額保険が一番良いと思ったなら、それがあなたにとって最適な選択である証明です!

ポイントこだわり変額保険は長期継続する保険です。

入る前に手間を惜しまなければ、あとで後悔しないで済みます!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

デメリットを理解した上で変額保険に入りたい人

- 保険営業の説明だけでは理解しきれなかった

- こだわり変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、こだわり変額保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- こだわり変額保険じゃないと解決できない問題はない

- NISA・iDeCoを始められないなら、こだわり変額保険に入る価値はあるが、他社変額保険の方が優れているので必ず比較してから入ろう!

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、こだわり変額保険より良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

ポイント下の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。