- ライフインベストに加入しようか決めきれない。もっとよい変額保険はあるのかな…

- ネットの評判悪いし、NISAやiDeCoも気になるし…

- あとで後悔したくない!誰かライフインベストについて客観的情報を教えて!

ライフインベストについて調べてみたけど、保険営業や企業サイトと、SNS上の評判が違いすぎて何を信じて良いか悩んでしまう人は多いです。

そもそも『保険販売が目的』の保険営業や法人サイトから、客観的な情報を得ることはできません。

実はライフインベストに勧められるがまま入ると、あなたの頑張って稼いだお金と、大切な時間を無駄にします。

このブログの読者さんには、保険で後悔や損をしてほしくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、他では教えてくれないライフインベストの客観的な真実をぶっちゃけます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたのお金と時間を浪費せずにすみます。

- 保障・資産形成の両面でライフインベストに入るのは、お金と時間がもったいない

- ライフインベストじゃないと解決できないお金の悩みはない

- 資産形成ならNISAなど保険以外のほうが、お金が貯まるスピードが早いのは誰も否定できない事実

- 保障が必要なら、かけすて保険に入ったほうが、ライフインベストの保険関係費より安い

- 保険な資産形成の遠回りにしかならず、あなたの大切なお金と貴重な時間をムダにする

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

ライフインベストの特徴

- ライフインベストは4種類

- 同条件でライフインベスト・プラス・アドバンスを比較!

- 保険料払込免除特約が付けられる

ライフインベストは4種類

ライフインベストは4種類あり、保障と保険期間に違いがあります。

| ライフインベスト | ライフインベスト プラス | ライフインベスト アドバンス | ライフインベスト ネクスト | |

|---|---|---|---|---|

| 保障削減期間 | なし | なし | あり※ | なし |

| 保険期間 | 満期まで | 満期まで | 満期まで | 終身 |

| 死亡保障 | ||||

| 三大疾病保障 | ||||

| 介護保障プラン | ||||

| 保険料払込免除特約 | あり | なし | なし | あり |

| ポイント | 基本的な変額保険 | 三大疾病あり | 持病がある人向け | 唯一の終身タイプ |

その他ライフインベストシリーズについては、別記事で詳しく解説してます。

同条件でライフインベスト・プラス・アドバンスを比較!

保障期間を同じにできる他ライフインベシリーズと同条件で比べると、ライフインベストが最もバランスが良いことがわかります。

- 年齢:30歳

- 性別:男性

- 保険期間:70歳まで

- 保険料:2万円

- 累計保険料:960万円

| ライフインベスト | ライフインベスト プラス | ライフインベスト アドバンス | |

|---|---|---|---|

| 保障額 | 1,303万 | 1,036万 | 1,439万* |

| 解約返戻金 (年3%の場合) | 1,303万 (135.8%) | 1,036万 (107.9%) | 1,439万 (149.9%) |

| 解約返戻金 (年6%の場合) | 2,823万 (294%) | 2,547万 (265.3%) | 3,138万 (326.8%) |

ライフインベストと三大疾病保障付のプラスとの解約返戻金の差額は、年率リターンに関係なく約270万円です。

アドバンスは10年間の保障抑制期間があるので、ライフインベストより保障額と解約返戻金が多くなります。

この3種類のなかでライフインベストは、保障・返戻率ともに一番バランスが取れています。

保険料払込免除特約が付けられる

三大疾病で所定の状態に該当したら、以降の保険料支払いが免除されます。

しかし満期までに保険会社所定の条件に該当しなければ、特約保険料はムダになります。

また保険料払込免除に該当しても、運用成果が保証するされる訳ではありません。

| 病名 | 所定の条件 |

|---|---|

| がん (悪性新生物) | 初めて悪性新生物と診断 (上皮内新生物は除く) |

| 心疾患 | 所定の手術 or 所定の入院 (急性心筋梗塞:1日以上の入院) (その他心疾患:継続20日以上の入院) |

| 脳血管疾患 | 所定の手術 or 所定の入院 (脳卒中:1日以上の入院) (その他脳血管疾患:継続20日以上の入院) |

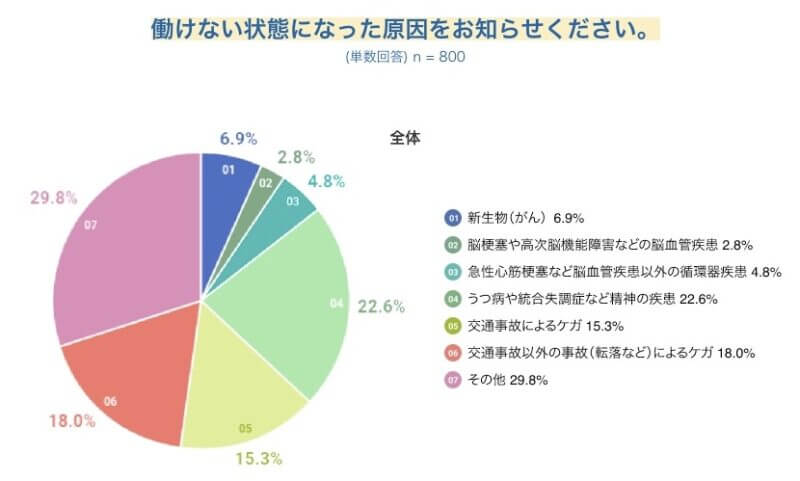

三大疾病になった時に働けなくなったら困ると、保険料払込免除特約を考える人もいます。

では、どれくらいのリスクがあるのでしょうか。

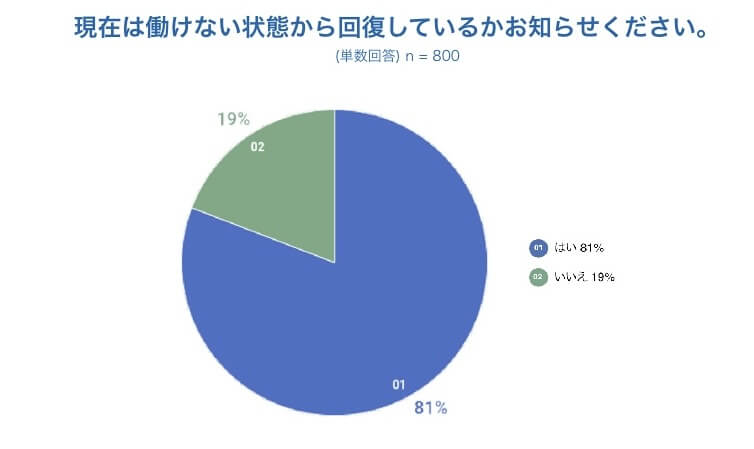

チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)にアンケートを元にすると、三大疾病で働けなくなるリスクはわずか14.5%です。

精神疾患、不慮の事故で働けなくなるリスクが高いですが、ライフインベストの保険料払込免除では対象になりません。

さらに働けなくなった人のうち80%が働けない状態から回復しています。

働ける状態に戻れる確率が高いなら、特約保険料を払ってまで適用条件が細かい保険料払込免除をつける必要はありません。

≫変額保険に払込免除はいらない!ユニットリンクをもとに徹底解説!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

ライフインベストの評判・口コミがひどい理由

- 【理由①】解約控除がある

- 【理由②】保険関係費(手数料)が高く不透明

- 【理由③】勧められるがまま入って後悔

- 【理由④】払済にする前提で入って時間とお金を無駄にした

【理由①】解約控除がある

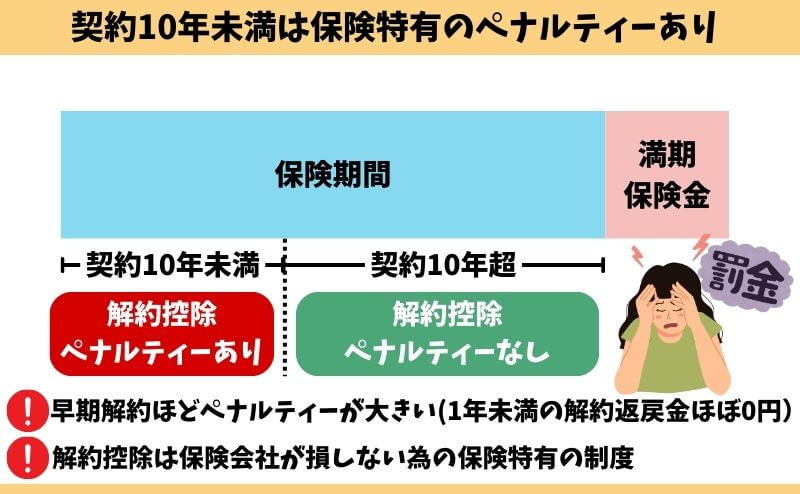

契約10年以内の解約・減額は『解約控除』というペナルティがあり、解約払戻金が少なくされます。

解約控除がある期間は、運用成果がよくても元本割れを起こしているケースが多いです。

解約控除は保険特有のデメリットでNISAなど他の投資商品にはありません。

ポイント

ポイント早期解約は、お金が戻ってこないと思っておきましょう。

【理由②】保険関係費(手数料)が高く不透明

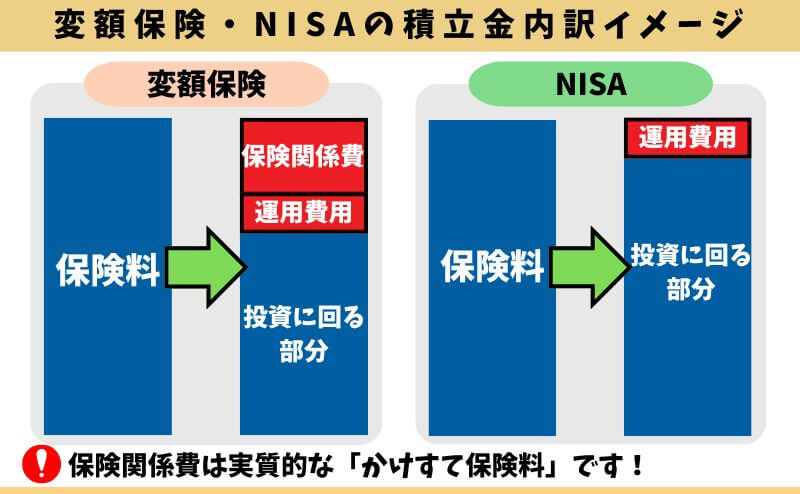

運用費用と別に保険料から『保険関係費(手数料)』が引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 項目 | 保険関係費の手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されておらず不明 |

| ②特別勘定の管理に必要な費用 | 積立金額に対して年率0.37% |

| ③基本保険金額保証に関する費用 | 積立金額に対して年率0.08% |

| ④死亡保障などに必要な費用 | 開示されておらず不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2% |

保険関係費(手数料)は保険料から引かれるので、投資にまわる積立金が少なくなります。

保険営業から「ライフインベストならタダで保障が持てる」と言われるケースも多いようですが、保険料から保障料をしっかり引かれおり、無料じゃないです。

ポイント保障がいらないなら、保障料が引かれるのは勿体無い

【理由③】勧められるがまま入って後悔

ライフインベストに勧められるがまま入って、後悔する人は多いです。

- 最初からNISAにすればよかった

- 変額保険なら変額個人年金に入ればよかった

- 保障がいらないなら、ライフインベストに入る必要なかった

高い勉強代と割り切り、大損してでも途中解約してNISAや変額個人年金に切り替える人が多くいます。

投資するなら最低限の知識がないと、搾取されてしまいます。

保険にこだわっていないなら、保険以外の投資方法まで視野を広げた方が、間違いなく最適な投資が見つかるのでオススメです。

ポイント例え損しても、これから先長く投資するなら損切りも大切。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

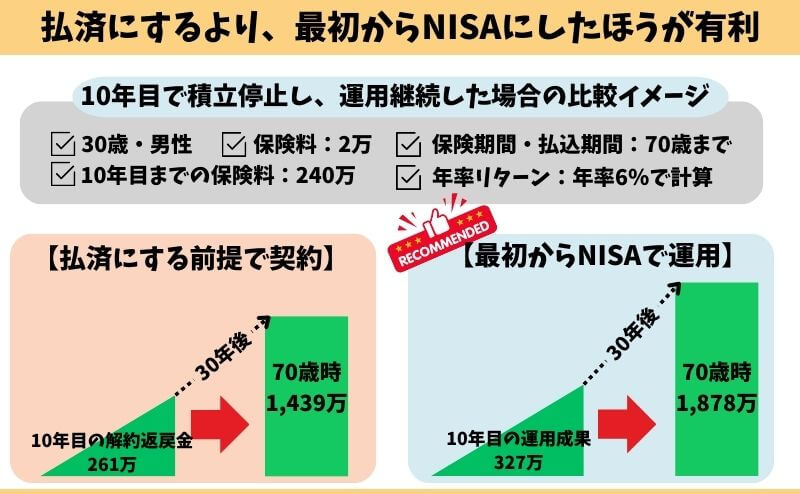

【理由④】払済にする前提で入って時間とお金を無駄にした

払済にする前提でライフインベストに入るのは無意味で、時間とお金を無駄にしますのでやめて下さい。

払済にする前提ということは、ライフインベストを投資目的で考えているということです。

顧客利益を第一に考えてくれるFPなら、払済目的で入るくらいなら、最初からNISAなど保険以外で投資した方がいいと誰もが言うでしょう。

なぜなら10年後、20年後、その先も、保険以外で投資したほうがお金が増えるからです。

あなたの貴重な時間と、頑張って稼いだ大切なお金を、保険で浪費するのはやめましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

ライフインベスト・変額個人年金・NISA・iDeCoの比較表

ライフインベストのような、投資信託での積立投資は長く続けるほどお金が増えます。

それなら「続けやすさ」は非常に大切で、NISA・iDeCo・変額個人年金のほうが長く続けやすいです。

長い人生、今は大丈夫だと思っても転職や休職、病気や家族構成変化での経済的変化は、死亡するリスクより誰にでも高確率で起こり得るからです。

| 死亡保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ライフインベスト | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 満期まで (最長80歳まで) | 解約すれば可能 (10年以内は解約控除あり) |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長95歳まで | 解約すれば可能 (一定期間内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

FPから客観的にみた、オススメの優先順位はこちらです。

変額保険に入るより、運用益への課税がされにくいNISA・iDeCoを優先するのがオススメです。

ポイントNISAなどは保障がないですが問題ありません。

適切な補い方をこの記事内で解説してます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ライフインベストとNISAを比較!同じ運用利回りならどっちがいい?

同じ運用利回りだった場合、NISAのほうがライフインベストより年率3%で549万円、年率6%で1,159万円も多く増えます。

ライフインベストは『保険関係費(手数料)』がある分、投資されている積立金が少ないからです。

- 年齢 : 30歳

- 性別 : 男性

- 保険料 : 20,000円

- 保険期間・払込期間:70歳まで

※ライフインベストは課税を考慮してません※

| 死亡保障 | 累計額 | 70歳時 年率3%の場合 (返戻率) | 70歳時 年率6%の場合 (返戻率) | |

|---|---|---|---|---|

| ライフインベスト | 1,303万 | 960万 | 1,303万 (136%) | 2,823万 (294%) |

| NISA | なし | 960万 | 1,852万 (193%) | 3,982万 (415%) |

| 差額 | ー | ー | 549万 | 1,159万 |

ライフインベストは一定以上の運用益があると課税されるので、実際の差額はもっと広がります。

ちなみに運用成果の差額である549万(年率3%)、1,159万(年率6%)が保険会社への手数料です。

- 549万(年率3%) → 11,437円を掛けすて(549万 ÷ 40年 ÷ 12ヶ月)

- 1,159万(年率6%) → 24,145円を掛けすて(1,159万 ÷ 40年 ÷ 12ヶ月)

すべての変額保険は、運用成果が良いと保険関係費も高くなります。

運用成果が良いと解約返戻金が死亡保障より多くなり、死亡したらどちらか多い方を保障として払わなければいけないので、保障料が高くなるからです。

ポイント保険会社に払う手数料より、かけすて型の保険で払う

かけすて保険料のほうが安い。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

『かけすて保険とNISA』でライフインベスト以上の保障になる

かけすて保険とNISAなら、保障・投資の両面でライフインベスト以上の備えができます。

具体的な数字を使って、詳しくみていきましょう。

定期保険 と NISAで比較

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 20,000円

- 保険期間・払込期間:70歳まで

- 定期保険:オリックス生命 ブリッジ

- NISAの積立額:2万円 ー かけすて保険料の残りを積立

※ライフインベストは課税を考慮してません※

| 保障 | 積立額 | 累計額 | 70歳時 年率3%の場合 | 70歳時 年率6%の場合 | |

|---|---|---|---|---|---|

| ①定期保険 ②NISA | 1,400万 | 2万 ①3,446円 ②16,554円 | 960万 ①165万 ②795万 | 1,368万 ※1 | 3,132万 ※2 |

| ライフインベスト | 1,303万 | 2万 | 960万 | 1,303万 | 2,823万 |

| 差額 | 97万 | ー | ー | 65万 | 309万 |

※2:NISA 3,297万 − 掛捨て保険料165万で計算

- 保障も運用面もライフインベストより優れた備えができる!

- もし死亡した場合、ライフインベストは1,303万円の死亡保障だけ。

- 定期保険とNISAなら、「1,400万+死亡時のNISA評価額」を遺族に遺せます。

- 10年後に死亡、年率6%だったなら1,671万円(定期;1,400万+NISA;271万)

- 20年後に死亡、年率6%だったなら2,164万円(定期;1,400万+NISA;764万)

- 定期保険とNISAの組み合わせは、ライフインベストより保障が手厚い。

収入保障保険 と NISAで比較

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 20,000円

- 保険期間・払込期間:70歳まで

- 収入保障保険:FWD生命

- NISAの積立額:2万円 ー かけすて保険料の残りを積立

※ライフインベストは課税を考慮してません※

| 死亡保障 | 積立楽 | 累計額 | 70歳時 年率3%の場合 | 70歳時 年率6%の場合 | |

|---|---|---|---|---|---|

| ①収入保障 ②NISA ※1 | 2,400万 (毎月5万ずつ逓減) | 2万 ①1,455円 ②18,545円 | 960万 ①70万 ②890万 | 1,463万 ※2 | 3,227万 ※3 |

| ライフインベスト | 1,303万 | 2万円 | 960万 | 1,303万 | 2,823万 |

| 差額 | 1,097万 | ー | ー | 344万 | 800万 |

※3:NISA 3,297万 − 掛捨て保険料70万で計算

- 保障も運用面もライフインベストより優れた備えができる!

- もし死亡した場合、ライフインベストは1,303万円の死亡保険金だけ。

- 収入保障とNISAなら『死亡保障+死亡時のNISA評価額』となり、遺族に大きくお金を遺せます。

- 10年後に死亡、年率6%だったなら2,071万円(収入保障;1,800万+NISA;271万)

- 20年後に死亡、年率6%だったなら1,964万円(収入保障;1,200万+NISA;764万)

- 収入保障とNISAの組み合わせは、ライフインベストより保障が手厚く、期待リターンも高い。

『比較結果』のまとめ

- 保障面:かけすて保険とNISAの方が手厚い

- 運用面:かけすて保険とNISAの方が、かけすて保険料を含めても期待リターンが高い

- NISAなら運用益非課税だが、ライフインベストは課税されてしまう(確定申告も必要)

- 万が一のことがあっても、なくても万全の備えができる

あなたが保険・投資を無駄なく備えたいと思うなら、知識豊富なFPに相談すれば最適な資産形成を見つけられます。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

なぜ?ライフインベストを勧めてくる理由

- 【理由①】保険営業の販売手数料が高い

- 【理由②】ベイリー・ギフォードの世界株式型(アクティブ)を強く勧められる

- 【理由③】NISAで大人気!全世界株式と米国株式S&P500を勧められる

【理由①】保険営業の販売手数料が高い

ライフインベストの販売手数料は非常に高いので、保険営業は契約を取ろうと積極的に勧めてきます。

保険代理店や契約する保険期間によって販売手数料は異なりますが、年間保険料の90%以上あるケースも珍しくありません。

- 保険料3万円(年36万円)× 販売手数料90% = 33万円の儲け

- 保険料5万円(年60万円)× 販売手数料90% = 55万円の儲け

- 保険料10万円(年120万円)× 販売手数料90% = 110万円の儲け

保険営業や保険代理店はボランティアや慈善事業ではないので仕方ないです。

セールストークにうまく乗せられて、なんとなく契約するのは絶対やめて下さい。

【理由②】ベイリー・ギフォードの世界株式型(アクティブ)を強く推してくる

ベイリー・ギフォード社が運用する『世界株式型(アクティブ)』を強くオススメしてくる保険営業もいます。

以前はNISAで投資できなかったので、ライフインベストでこのファンドに投資したほうが高いリターンを狙えるというセールストークはよく現場で聞きました。

しかし今はNISAでもこのファンドに投資できて、さらに運用益を非課税にできます。

このファンドは組入銘柄数が少ない超アクティブファンドで、他のファンドよりリスクが高いです。

| ファンド名 | 組入銘柄数 | 手数料率 | 運用実績 | 運用会社 |

|---|---|---|---|---|

| 世界株式型 (アクティブ) | 40銘柄 | 1.0615% (税込) | 年2.82% | 三菱UFJアセットマネジメント株式会社 |

| 米国株式型 (アクティブ) | 276銘柄 | 1.0065% (税込) | 年19.10% | フィデリティ投信株式会社 |

| 世界株式型 | 980銘柄 | 0.7700% (税込) | 年19.70% | 三菱UFJアセットマネジメント 株式会社 |

| 世界株式型 (インデックス) | 2,703銘柄 | 0.1100% (税込) | ー (運用期間が短い ため記載なし) | 三菱UFJアセットマネジメント 株式会社 |

ベイリー・ギフォードの世界株式型(アクティブ)で投資している人は、今がお金を使うときじゃなければ問題ありませんが、現時点の解約返戻金は手数料負けして元本割れ(マイナス)です。

現時点では、このファンドを魅力的に思う人は少ないでしょう。

≫ベイリーギフォード世界株式型に投資するなら、ライフインベスト・NISAどっちが良い?

ポイントNISAでインデックスファンドへ投資している人が多く、

インデックスだけはつまらないからと、このファンドを勧める営業もいますが、やめたほうがいいです。

【理由③】2023年8月に追加!全世界株式とS&P500を勧められる

三菱UFJ国際投信の大人気ファンド「全世界株式インデックスファンド」と「米国株式(S&P500)インデックスファンド」をオススメされるケースも多いです。

NISAじゃなくてもライフインベストで保障を持ちながら投資できますと勧められます。

| 手数料率 | 米国株式型 (インデックス) | 世界株式型 (インデックス) |

|---|---|---|

| ライフインベスト | 年率0.0935% (税込) | 年率0.1100% (税込) |

| NISA | 年率0.09372% (税込) | 年率0.05775% (税込) |

| 手数料差 | 年率0.0033% | ▲年率0.05225% |

NISAで投資するより手数料差が少しありますが、全世界株式ならライフインベストの方が2倍ほど高いです。

さらに保険関係費も引かれることを考えると、NISAで投資したほうがいいのは間違いありません。

ポイントライフインベストに特別優位性があるファンドはない

リアルな評判・口コミ

SNS上のリアルな評判や口コミを集めました。

ライフインベストより掛捨て保険と投資を別々に備えた方が良いという意見は筆者も同じです。

ライフインベストはやめたほうがいい人

- 自分で投資を始められる人

- 保障がいらない人

- 運用重視な人

- 無駄な手数料(保険関係費)を払いたくない人

- 合理的に投資したい人

このような人は、ライフインベストに入るメリットがありません。

もし保障が必要なら「かけすて保険」で備えて、投資は「NISA」がオススメです。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

ライフインベストがオススメな人

- 自分で投資を始められない人

- 自分で投資するのが面倒な人

- 気軽に投資を始めたい人

- 変額保険に三大疾病保障をつけたい人

このような人で、何も投資をしないくらいならライフインベストに入ることをオススメします。

でも、ライフインベストに入るなら投資・保険の知識豊富なFPにセカンドオピニオンや他社比較を徹底的にしてもらいましょう。

変額保険は一度入ると大きな変更ができません。

あとで後悔しない為に、セカンドオピニオンを受けて最適な変額保険を探しましょう。

≫本当に保険投資が最善?小学生でもわかる変額保険のメリット・デメリットはこちら

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

【入る前に知っておきたい】ライフインベストの注意点

- 【注意点①】払済保険に変更前提の加入は法律上禁止されており出来ない

- 【注意点②】減額・一部解約も確定申告・住民税の申告は必要

- 【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

- 【注意点④】実質利回りは見積書と大きな差がある

- 【注意点⑤】学資保険代わりに入るのはオススメ出来ない

- 【注意点⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

【注意点①】払済保険に変更前提の加入は法律上禁止されており出来ない

保険料払込を中断し、運用効率を上げるため『払済保険』にする提案をされるケースは多いです。

しかし「払済保険前提での加入」は保険業法上禁止されており、長期継続前提でなければライフインベストは入れません。

そもそも払済保険にする前提で入るメリットはなく、お金と時間をムダに浪費するだけなのでやめましょう。

≫ライフインベストを10年後に払済にするのは無意味な理由はこちら

ポイント10年後に払済にすると言っても、10年後の相場はわからない。

運用成果が悪かったら、払済計画は破綻します。

【注意点②】減額・一部解約も確定申告・住民税の申告は必要

減額・一部解約して解約返戻金を受けとったら、保険会社からあなたの所管税務署宛に、解約返戻金を払った通知(支払調書)が送られます。

よく計画的に減額・一部解約すれば、確定申告はいらないと言われるケースは多いです。

しかし住民税は前年所得に対して課税されるので、解約返戻金を受取ったら住民税の申告をしないといけません。

ポイント課税されるのは嫌!申告は面倒!

それならNISAで投資すれば申告は何もいらない!

【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

「保険料払込免除があるから変額保険に入るべき」という保険営業もいますが、無理ない保険料設定をすれば保険料払込免除の必要性はありません。

ポイント

ポイントあったらいいなではなく、絶対必要と感じたなら保険料払込免除をつけよう。

【注意点④】実質利回りは見積書と大きな差がある

ライフインベストは手数料が大きく差し引かれてしまうので、実質利回りは見積書記載の利回りより低くなるので注意が必要です。

実は、見積書記載の利回りなら、変額個人年金・NISA・iDeCoなら年率6%にならなくてもライフインベストと同じ運用成果を達成できます。

【注意点⑤】学資保険代わりに入るのはオススメ出来ない。

ライフインベストを『学資保険代わり』に提案されるケースが急増しています。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような状況下の人なら、投資信託での教育費積立は有効な選択肢です。

しかし、それならライフインベストではなくNISAを優先活用すべきです。

教育費の保障は、子どもが独立する年齢まで「かけすて保険」で備え、投資はNISAなど保険以外でするだけで、ライフインベスト以上の備えができます。

ポイントライフインベストで大学入学に向けて積立するのは、手数料が安いNISAで投資するより元本割れリスクが高い!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

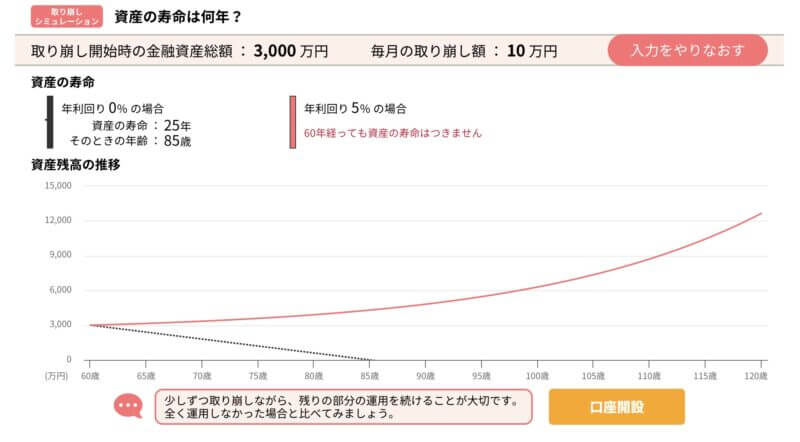

【注意点⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続させておく

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

ライフインベストは、

- 解約返戻金を希望額ピッタリ引出しできない

- 保険期間は最長80歳まで!80歳以降の運用はできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

ほとんどの人が「自分の死後の為」ではなく、「生きている時に周りに迷惑を掛けたくない!お金の不安を解消したい!」と積立投資をしています。

それなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

ポイント最長80歳までしか運用できないより、永久的に運用できたほうが良い!

FPの意見・結論

- ライフインベストより良い備え方はある

- 後悔しないようセカンドオピニオンは必要不可欠

ライフインベストより良い備え方はある

20年・30年と長期継続する前提なら、ライフインベストはドル建て保険・円建保険より積立金が増える可能性が高いので、悪い保険ではありません。

しかし【保険】と【投資】を分けだけで、ライフインベストより良い備えが出来ます。

特に投資に興味があるなら『保険以外の投資』はどんなものがあるのか、どの投資が自分に合うのか調べてから投資を始めれば、あとで後悔しないで済みます。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

後悔しないようセカンドオピニオンは必要不可欠

ライフインベスト以外の変額保険も必ず比較して加入しないと、あとで後悔します。

特に保険営業の販売手数料が非常に低いので提案される機会が少ない『変額個人年金』は変額保険の中で最も『つみたてNISAに近い変額保険』なので絶対に比較しましょう。

営業トーク比較ではなく、必ず見積書で数字確認しながら比較してから入りましょう。

「変額個人年金の提案を受けていない…」

それなら保険以外の金融商品もまとめてFPに無料相談できるマネプロで、変額個人年金・NISA・iDeCoを含めたセカンドオピニオンを受けましょう。

セカンドオピニオンの結果、ライフインベストが一番良いと思ったならライフインベストが最適な保険である証明です。

変額保険は長期継続する保険なので、入る前に手間を惜しまなければ、あとで後悔しないで済みます!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/

デメリットを理解した上でライフインベストに加入したい

- 保険営業の説明だけでは理解しきれなかった

- ライフインベストの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

- NISAよりライフインベストの方が良いと言われて担当者に疑問を持った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

保険と投資を分けたい方へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

- ライフインベストは評判ほど悪い保険ではないが、入るべき理由もない。

- NISA・iDeCoを始められないなら、ライフインベストに入る価値はあるが、他社変額保険の方が優れているので必ず比較してから入ろう!

- もし変額保険に入るなら、ライフインベストではなく変額個人年金がおすすめ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISAと掛捨て保険を組合せれば、ライフインベストより合理的な良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績!/