- 学資保険や老後の貯金として、返戻率が高いからとオリックス生命のキャンドルを勧められた…

- 為替リスクがあるけど、利率が高いから損しにくいというけど本当なのかな

- 投資について知識がないし、自分だけだと良し悪しが判断できない…

- 誰かキャンドルについて、本当にオススメなのかをわかりやすく教えて!

「学資保険や個人年金より増える」「持病があっても入りやすい」「かけすてじゃないからムダにならない」など、オリックス生命のドル建て終身保険「キャンドル」を提案されるケースは多いです。

万が一があっても・なくてもムダにならず、積立金も増えると聞くと魅力的に感じますよね。

実は、保障面・運用面を数字をもとに客観的に分析すると、キャンドルに入る価値がほとんどないことを、保険を売ることが目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、初心者でもわかるように、他では教えてくれないキャンドルについて客観的情報を教えます。

最後まで読めば、キャンドルに入るべきなのか、代替案までわかるようになり、あなたの大切なお金・時間をムダにしないで済みます。

- ドル建て保険としてキャンドルの返戻率が高いのは事実だが、金融商品としてみれば利率が低い。

- 保険料を払い終えるまで保障といえるものがない→万が一のことがあっても家族を守れない。

- 保障→かけすて、積立→NISAに分けるだけでキャンドルより保障が手厚く、期待リターンが高い。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必要!老舗マネースクールの1番人気セミナー「お金の教養講座」で学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

オリックス生命のドル建て保険は3種類!

キャンドルは保険料の払込期間中の保障を抑制し、貯蓄性に特化させたドル建て保険です。

| 死亡保険金 | 三大疾病・障害・介護保障 | 加入しやすさ | 保険料払込免除特約 (オプション) | |

|---|---|---|---|---|

| キャンドル | 保険料払込期間中は 災害死亡保障のみ | なし | 告知2つのみ で入りやすい | なし |

| USライズ | あり | なし | 一般告知 | ・三大疾病 ・障害状態 ・介護状態 |

| ブライト (旧ウィズ) | あり | あり | 一般告知 | ・三大疾病 ・障害状態 ・介護状態 |

保障より貯蓄率を優先したいならキャンドルは向いていますが、それならNISAなど保険以外で積立したほうが、確実に貯蓄率を高められます。

キャンドル・USライズ・ブライトの比較イメージ

ドル建て保険を貯蓄目的で考えており、オリックス生命の中で選ぶなら「キャンドル」が最も貯蓄率が高いです。

- 年齢 : 30歳

- 性別 : 男性

- 保険料払込期間:60歳まで

- 月額保険料:約150ドル(為替レート132円と仮定し約2万円)

| 死亡保険金 | 保険料 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | 65歳時 解約返戻金 (返戻率) | 70歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|---|---|

| キャンドル | 13.1万ドル | 150.65ドル | 54,234ドル | 76,718ドル (141%) | 83,913ドル (155%) | 91,648ドル (169%) |

| USライズ | 12.4万ドル | 150.16ドル | 54,057ドル | 69,115ドル (128%) | 76,206ドル (141%) | 83,903ドル (155%) |

| ブライト (ウィズ) | 9.6万ドル※ (死亡:4.6万ドル 特定状態:5万ドル) | 150.95ドル | 54,342ドル | 61,126ドル (112%) | 66,060ドル (122%) | 71,066ドル (131%) |

他のドル建て保険と比べて、キャンドルの貯蓄率が高いのは事実ですが、投資性商品として客観的にみると30年もの時間を費やしてドルベースで41%しか増えないなら、リターンが低すぎます。

もし同じお金・時間をNISAを通して投資信託で積立し、平均リターン5%で運用できたら、30年後の積立金は1,654万円(返戻率:305%)になっています。

キャンドルは保障が抑制された保険で、貯蓄目的で入るものです。貯蓄目的なら、そもそも保険にこだわる必要がありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリット

- 【デメリット①】保険料を払っている間の保障が薄い

- 【デメリット②】保険料が毎回変動する

- 【デメリット③】保険料から保険関係費などの手数料が引かれる

- 【デメリット④】10年以下で解約・減額すると解約控除(罰金)あり

- 【デメリット⑤】為替リスクあり!損する可能性がある

- 【デメリット⑥】途中解約は大損する

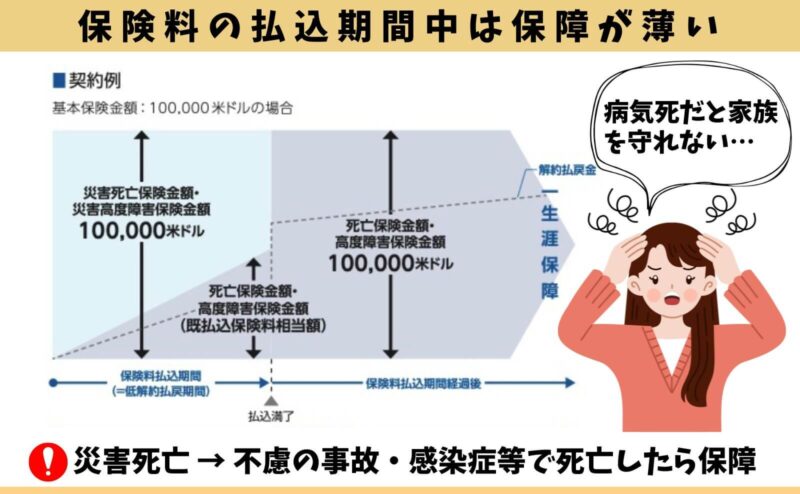

【デメリット①】保険料を払っている間の保障が薄い

キャンドルは保険なのに、保険料を払っている間は「災害死亡」だけの薄い保障です。

持病があっても入りやすくしている分、保険会社が損しないように保障を抑制しているからです。

例えば、交通事故や溺死、火災、急性外傷などが死因なら「災害保険金」が払われますが、がんや脳梗塞、急性心筋梗塞が死因だと「死亡時までの払込保険料相当額」しか払われません。

万が一のとき家族が経済的に困らないために保険を考えているなら、キャンドルは合理的な選択肢ではないです。

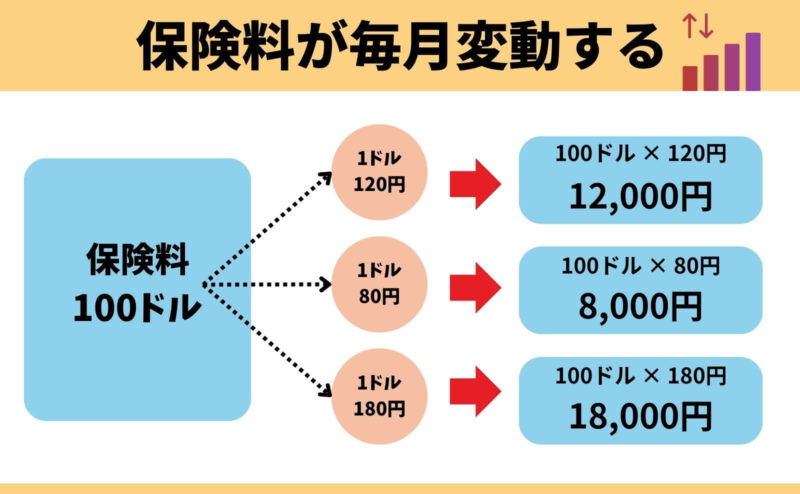

【デメリット②】保険料が毎回変動する

保険料はドルベースで固定されていますが、日本円で支払う以上は為替の影響をうけて毎月変動します。

将来の為替の動きは誰にも予測することができません。

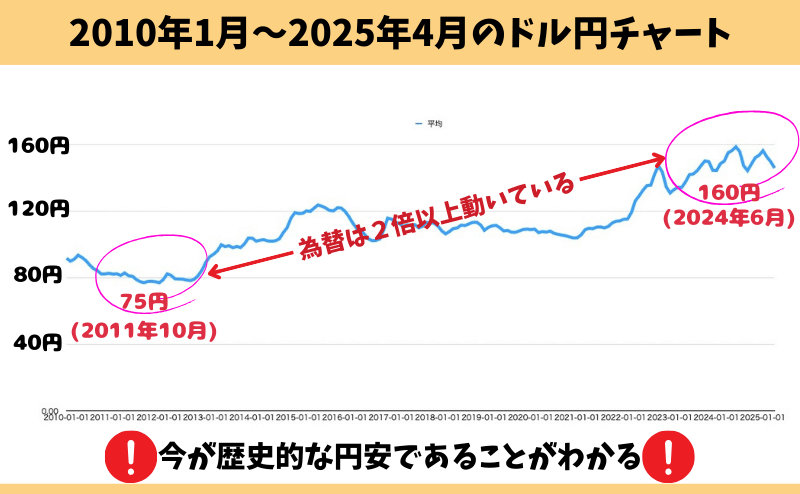

1ドル110円ほどでドル建て保険を他所で契約した相談者も多いが、ほとんどが「こんなに円安になると思わなかった」と口を揃えて言われます。

ちなみに、ドル円の為替レートは過去15年で2倍以上(75円〜161円)も動いており、保険料が大きく上がってしまっている人も多いです。

キャンドルを検討するなら、保険料・死亡保険金・解約返戻金は為替に大きく左右されることを覚悟したほうがいいです。

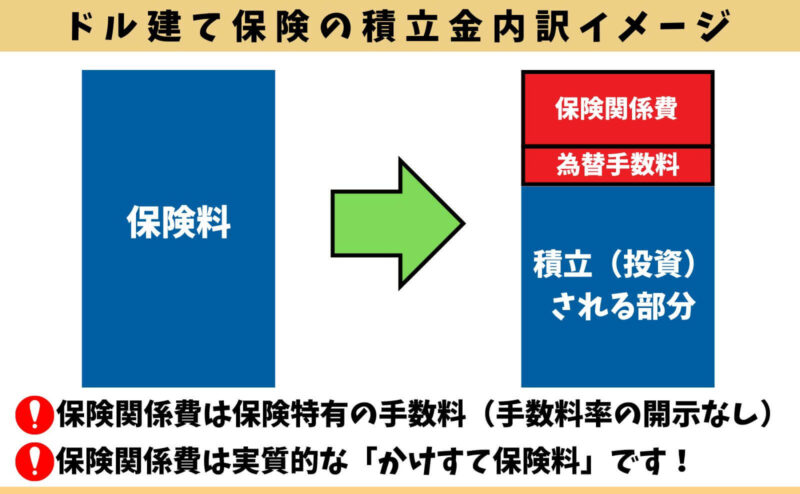

【デメリット③】保険料から保険関係費などの手数料が引かれる

キャンドルは保険料から「保険関係費(手数料)」や「為替手数料」が引かれるので積立効率が悪くなります。

実際に積立されているのは、手数料を引いた積立金だけだからです。

| 手数料項目 | 手数料率 |

|---|---|

| 保険関係費 (保険契約の締結・維持・死亡保障 などにかかる費用等) | 開示なく手数料率不明 |

| 為替手数料 | 円入金:0.01円 円支払:0.01円 |

| リフティングチャージ (保険金・解約返戻金を米ドル 受取りした場合) | 入金先の金融機関による |

| 保険金の年金受取り手数料 | 受取り年金額✖️1% |

投資商品において、手数料率は将来の運用成果に直結する重要な情報なのに、開示していないのは不親切です。

保険関係費を開示している保険会社・保険商品があることを考えると、保険関係費の手数料率を開示できないというより、開示したくないという意向に感じます。

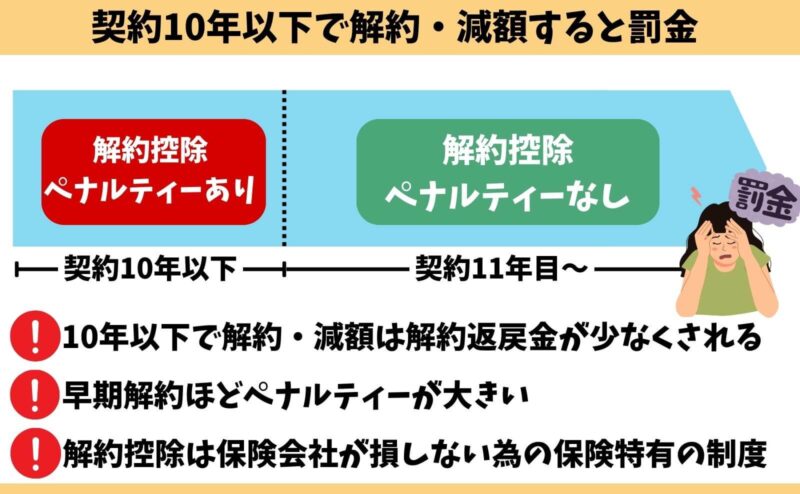

【デメリット④】10年以下で解約・減額すると解約控除(罰金)あり

契約10年未満の解約・減額・払済は『解約控除』というペナルティがあり、解約払戻金が少なくされます。

解約控除は保険特有のデメリットで、NISAなど他の投資商品にはありません。

契約1年未満などの早期解約は、ほぼお金が戻ってこないと思っておきましょう

【デメリット⑤】為替リスクあり!損する可能性がある

保険料・死亡保険金・解約返戻金は、すべて為替によって変動します。

お金を払う保険料払込期間中は円高、死亡時・解約返戻金などお金を受取るときは円安であることが理想です。

| 円高 | 円安 | |

|---|---|---|

| 保険料 | 下がる⬇︎ | 上がる⬆︎ |

| 死亡保険金 | 下がる⬇︎ | 上がる⬆︎ |

| 解約返戻金 | 下がる⬇︎ | 上がる⬆︎ |

(例)保険料100ドルの為替による保険料変動イメージ

・契約時の為替:110円 → 保険料11,000円

・2025年2月の為替:150円 → 保険料15,000円

私のところにも、他所でドル建て保険に入って相談に訪れる人は多いですが、「こんなに円安になると思わなかった」「保険料の支払いが厳しい!解約したい」という声が多いです。

ちなみにキャンドルは『ドルの元本保証』はあっても『日本円の元本保証』はありません。

ほとんどの人が保険金・解約返戻金を日本円で受け取っており、ドルでいくら増えようと結局はお金を受けとるときの為替次第で、円高なら元本割れを起こす可能性もあります。

【デメリット⑥】途中解約は大損する

保険料の払込期間中に解約・減額すると、大損する可能性が高いです。

一般的な終身保険と違い、キャンドルは保険料の払込期間中の解約返戻金が低くなるように設定されているからです。

- 一般的なドル建て終身保険:払込保険料の8〜9割を返金(ドルベース)

- 低解約返戻金型ドル建て終身保険(キャンドルはこっち):払込保険料の6〜7割を返金(ドルベース)

キャンドルは保険料を最後まで払い続ける前提で入る保険なので、もし不安なら損するだけなのでやめたほうがいいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

メリット

- 【メリット①】ドル資産が持てる

- 【メリット②】円建て保険より、死亡保険金が大きくなる可能性が高い

- 【メリット③】告知項目は2つだけ!持病があっても入りやすい

- 【メリット④】為替手数料が安い

【メリット①】ドル資産が持てる

保険料は米ドルに換金され、主に米国債で運用されます。

日本円しか持っていない人や、日本円だけだと不安に感じる人にとって、通貨分散・資産分散ができるのはメリットです。

ポイント

ポイント米ドル・米国債は個人で投資することもできます。

【メリット②】円建て保険より、死亡保険金が大きくなる可能性が高い

キャンドルは為替リスクがあっても、円建て終身保険より大きな死亡保障を持てる可能性が高いです。

- 対象者:30歳(男性)

- 払込期間:65歳まで

- 保険料:約15,000円

- 為替:150円で固定し計算

- 円建て終身保険:オリックス生命 ライズ

| 保険料 | 死亡保障 | 累計保険料 | 65歳時 解約返戻金 | |

|---|---|---|---|---|

| キャンドル | 15,000円 (100ドル) | 1,500万 (10万ドル) | 630万 (4.2万ドル) | 962万 (64,152ドル) |

| ライズ | 15,219円 | 900万 | 639万 | 755万 |

| 差額 | ▲219円 | 600万 | ▲9万 | 207万 |

比較イメージだけ見ればキャンドルの良さが際立ちますが、キャンドルは払込期間中の保障が抑制されており、この比較例だと35年もの間、病気で死亡したときの保障がありません。

万が一のときに家族が困らないために保険に入るなら、35年も保障が抑制されるのは微妙です。

≫保障の抑制期間がないドル建て保険:メットライフ「ドルスマートS」についてはこちら

≫保障はかけすてが合理的!2025年最新版!現役FPオススメ収入保障保険ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【メリット③】告知項目は2つだけ!持病があっても入りやすい

2つの簡易告知に答えるだけで入れます。

- 過去5年以内に、がん・上皮内新生物で医師による診察・検査・治療・投薬のいずれかを受けたか

- 身体の障害があるか

持病があって保険を諦めていた人でも、キャンドルなら入れる可能性があります。

しかし、キャンドルは保障が抑制されており「貯蓄性に特化した保険」なので、保障が必要ならかけすてになりますが「緩和型収入保障保険」のほうが安い保険料で、大きな保障が持てるので合理的です。

≫簡易告知で入れるドル建て保険!メットライフ「ドルアドバンス」についてはこちら

≫健康状態の告知なし!一時払いドル建て保険「Jロードグローバル3」についてはこちら

ポイントキャンドルは保障のために入る保険ではない!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【メリット④】為替手数料が安い

キャンドルの為替手数料は、他社のドル建て保険と比較して安いです。

| 円入金特約用為替レート TTS | 円支払特約用為替レート TTB | |

|---|---|---|

| キャンドル | 0.01円 | 0.01円 |

| ドルスマートS (メットライフ) | 0.50円 | 0.50円 |

| 低解約返戻金型 ドル建て終身保険 (ジブラルタ) | 0.50円 | 0.01円 |

貯蓄目的で考えているなら、為替手数料は安いほうが良いです。

キャンドルの返戻率は高い!?比較検証!

- 【検証①】円建て終身保険と比較!キャンドルの返戻率が高い

- 【検証②】他社ドル建て保険と比較!返戻率はキャンドルの圧勝!

【検証①】円建て終身保険と比較!キャンドルの返戻率が高い

同等条件で比べると、円建て保険よりキャンドルの返戻率のほうが高いです。

- 対象者:30歳(男性)

- 払込期間:65歳まで

- 保険料:約15,000円

- 為替:150円で固定し計算

- 円建て終身保険:オリックス生命 ライズ

| 保険料 | 65歳時 解約返戻金 | 返戻率 | |

|---|---|---|---|

| キャンドル | 15,000円 (100ドル) | 962万 (64,152ドル) | 152% |

| ライズ | 15,219円 | 755万 | 118% |

| 差額 | ▲219円 | 207万 | 34% |

貯蓄目的で考えているなら、為替リスクはあっても返戻率が高いキャンドルのほうが、積立金が増える可能性が高いです。

しかし、「保険」として返戻率は高いかもしれませんが、「貯蓄目的の金融商品」として考えると、どちらも返戻率が低いです。

ポイント35年も掛けてドルベースで返戻率152%はリターンが低すぎる!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【検証②】他社ドル建て保険と比較!返戻率はキャンドルの圧勝!

貯蓄性に特化した同等の保険『メットライフ ドルアドバンス』と返戻率を比べると、キャンドルの圧勝です。

- 対象者:30歳(男性)

- 払込期間:60歳まで

- 保険料:約150ドル

- ドル建て終身保険:メットライフ生命 ドルアドバンス

| 保険料 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | 65歳時 解約返戻金 (返戻率) | 70歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|---|

| キャンドル | 150.65ドル | 54,234ドル | 76,718ドル(141%) | 83,913ドル(155%) | 91,648ドル(169%) |

| ドルアドバンス | 150.44ドル | 54,158ドル | 55,671ドル(103%) | 70,046ドル(130%) | 74,728ドル(138%) |

もしドルアドバンスの積立利率が高い水準で推移した場合、キャンドル以上の返戻率になる可能性があります。(比較表はあくまでイメージ)

しかし、キャンドルは他社ドル建て保険と比べて、返戻率が高いのは間違いありませんが、貯蓄目的で入る金融商品として客観的にみて返戻率が低いのも事実です

≫知識豊富なFPに相談してドル建て保険・NISAをまとめて比較!FP相談窓口ランキングはこちら

ポイントキャンドル以上の返戻率を求めると、変額保険や一時払いドル建て保険になってくるが、どちらも入る価値がないので要注意!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドル建て保険として返戻率が高いのは事実だが…

キャンドルは貯蓄目的に特化した保険であり、保険料を最低10年以上払い続ける前提で入ります。

それなら、同じ時間・お金をNISAなど保険以外で使ったほうが、積立金が増える可能性が高いです。

もし保険で貯蓄するとしても、ドル建て保険が良いなら『ドル建て個人年金』、積極的に積立金を増やしたいなら「変額個人年金」のほうがキャンドルより期待リターンが高いのでオススメです。

≫個人年金保険料控除が使える!ドル建て個人年金についてはこちら

≫毎月保険料を払う貯蓄型保険で最も増える可能性がある保険!変額個人年金についてはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資保険代わりにキャンドルに入るのはオススメしない

キャンドルを学資保険代わりに入ったとしても、18年間もの時間を費やしドルベースで18%しか増えないなら、少しの為替変動で元本割れしてしまう可能性が高いので、オススメできません。

- 対象者::30歳(男性)

- 払込期間:15年間

- 保険料:150.83ドル

- 死亡保障:69,000ドル

| 累計保険料 | 27,149ドル |

|---|---|

| 15年後 解約返戻金 (返戻率) | 30,313ドル (112%) |

| 18年後 解約返戻金 (返戻率) | 32,085ドル (118%) |

教育費は使う時期が確実に決まっている支出です。それならリスクを負わずシンプルに貯金するのもありですし、リスクを負えるなら保険以外で運用したほうが期待リターンが高いのでオススメです。

≫保険営業・企業サイトが教えてくれない真実!ドル建て保険はやめたほうがいい理由はこちら

≫NISAと比較あり!学資保険代わりにドル建て保険はやめたほうがいい理由はこちら

≫【真実】時間・お金のムダ!貯蓄型保険はやめたほうがいい理由はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

キャンドルの注意点

- 【注意点①】円安を想定した保険料設定が必要

- 【注意点②】貯蓄目的で入るならキャンドルに入らない方がいい

- 【注意点③】保険金・解約返戻金のドル受取は手数料が掛かる

【注意点①】円安を想定した保険料設定が必要

保険料は為替で毎月変動するので、円安で保険料が上がっても無理なく払い続けられる保険料設定にする必要があります。

円安になると「保険料が生活を圧迫して苦しい」「保険料を減らしたい」「解約したい」という声が非常に多く寄せられてきます。

為替変動以外でも、転職や結婚、離婚や病気などによる収入の変化は誰にでも起こり得るので、どんな状況でも続けることができる保険料に設定しましょう。

今後どんなことにお金が必要なのか、いくら必要なのかわからない…

無理ない保険料がいくらなのかわからない…

このような人は、FP相談窓口でライフプランシュミレーションをしてもらうと、将来のお金の動きを見える化できて、無理のない貯金額を設定しやすくなるのでオススメです。

≫【2025年最新版】現役FP厳選!FP相談窓口ランキングはこちら

【注意点②】貯蓄目的で入るならキャンドルに入らない方がいい

キャンドルに入る理由が「貯蓄」なら、税制優遇措置があるNISA・iDeCoのほうがオススメです。

NISA・iDeCoはキャンドル同様、元本保証はありませんが、長期継続するほど元本割れリスクを抑えられ、積立金が増える可能性が高くなり、運用益に税金をかけられない国が推奨する制度です。

| 死亡保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| キャンドル | あり | 保険関係費 為替手数料 | 相続税 一時所得 贈与税 | 主に米国債 | なし | 終身 | 解約すれば可能 (10年以内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

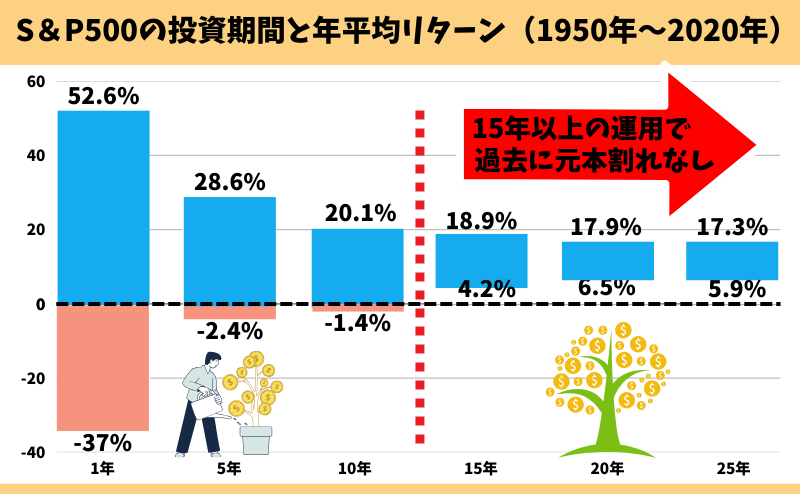

投資の名著『ウォール街のランダム・ウォーカー』によると、キャンドルよりリスクの高い、米国の優良企業500社に投資できる株式投資信託『S&P500インデックスファンド』で15年以上運用していた場合、過去70年間どの期間を切り取っても元本割れを起こしたケースはないというデータがあります。

長く運用できるなら、ローリターンなキャンドルより、リスクはあっても期待リターンが高いもので運用したほうが、将来お金で困る可能性を減らせます。

NISA・iDeCoをまだ知らない、詳しく知りたいならマネーセミナーでプロに教えてもらうか、FPに無料相談し教えてもらうのがオススメです。

≫【2025年最新版】現役FP厳選!FP相談窓口ランキングはこちら

≫【2025年最新版】現役FPおすすめ!無理な勧誘がない初心者向け無料マネーセミナー3選はこちら

【注意点③】保険金・解約返戻金のドル受取は手数料が掛かる

保険金・解約返戻金をドルのまま受け取ることもできますが、外貨口座が必要なのに加え、リフティングチャージ料という手数料が掛かります。

- みずほ銀行:送金金額の0.05%(最低2,500円)

- 三井住友銀行:送金金額の0.05%(最低2,500円)

- 楽天銀行:3,000円

ドル受け取りするなら、事前に手数料が安い銀行で外貨口座を準備しておきましょう。

FPぶっちゃけ!入る価値が薄い保険!

- 【ぶっちゃけ①】保障が薄いなら、保険に入る意味がない

- 【ぶっちゃけ②】顧客利益を第一に考えるFPなら、この保険を勧めない

- 【ぶっちゃけ③】一時払いドル建て終身保険を提案されたら要注意

【ぶっちゃけ①】保障が薄いなら、保険に入る意味がない

保険は「万が一のときに経済的困窮状態に陥るリスク」を避けるために入るもので、「貯蓄・資産運用」のために入るものではありません。

キャンドルは保険料払込期間中の「保障」が薄いなら、そもそも入る理由があるでしょうか。

(例)キャンドルの保障

・保険料払込期間中:積立金相当額 or 災害死亡保険金

・保険料払込満了後:死亡保険金

生命保険は保障目的や相続税対策で入るものです。

それならキャンドルに入る理由がなく、契約してすぐ保険料以上の保障が得られる保険に入ったほうがいいです。

≫FP厳選!ドル建て保険ランキングはこちら

≫やばい?保険で資産運用はやめたほうがいい理由はこちら

【ぶっちゃけ②】顧客利益を第一に考えるFPなら、この保険を勧めない

客観的にみて保障・貯蓄性どちらをとっても、キャンドルはいまいちな保険です。

顧客利益を優先するFPなら、この保険を勧めることはないでしょう。

時間は誰にも平等にありますが有限であり、失った時間は二度と戻りません。

保険で貯蓄は「保険関係費」という手数料が掛かり、非常に貯蓄効率が悪く、時間が勿体無いです。

正しい金融知識があるFPなら、保険で貯蓄を積極的に勧めることはありません。

≫2025年最新版!現役FPがオススメするFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】一時払いドル建て終身保険を提案されたら要注意

キャンドルと一緒に、一時払いドル建て保険を提案されるケースが増加しています。

- 利率が4%以上と非常に高く、契約する人が多い

- お金を銀行に眠らせているのは勿体無い

- 10年、20年と運用すれば、積立金が1.5〜2倍くらいになる(ドルベース)

- 払込保険料の2〜4倍の保障を得られる

- 今入ったほうがいい

このように提案されると魅力的に感じると思いますが、本質は一緒で「保険」と「投資」は分けたほうが、保障が手厚くなり、投資の期待リターンも高くなります。

運用するならNISAなど保険以外のほうが、確実に期待リターンが高いので、良い話に誘われて保険営業のカモにされないよう気をつけましょう。

≫一時払いドル建て保険:オリックス「ムーンショット」についてはこちら

≫一時払いドル建て保険:メットライフ「ビーウィズユープラス2」についてはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

キャンドルやドル建て終身保険に入るべきか迷っている人へ

- デメリットを理解した上でキャンドルに入りたい

- 貯蓄目的で考えていたので、変額保険やNISA・iDeCoを理解してから入るか決めたい

- キャンドルに入るべきか、自分で決めることが出来ない

- あとで後悔したくない

このブログを読んでいる人は、このように感じている人が多いと思います。

キャンドルなどドル建て終身保険は複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と貯蓄を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!お金の基礎を学んで将来への不安を解消!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保険の中ではキャンドルの利率は高い方だが、金融商品として考えれば利率は低い。

- 貯蓄目的で検討しているなら入るのをやめて、NISA・iDeCoを優先的に始めるべき

- ドル建て終身保険なら「一時払いドル建て終身保険」がオススメ

- どうしても保険で貯蓄したいなら「変額個人年金」が最もオススメ

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 金融知識をつけたい、自分で判断できるようになりたい…

- それならお金の教養講座で人生に欠かせない金融知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/