- ただ貯金してるだけではもったいないと、マニュライフのこだわり個人年金を勧められた…

- 外貨のほうが利率も高く、物価上昇にも対応できるから入ったほうがいいと言うけど…

- 外貨の知識もないし、保障がないなら保険に入る意味あるのかな…

- 誰か、この保険は客観的にみて入る価値がある保険なのか教えて!

「普通預金の金利は0.2%だけど、外貨なら4%以上です。」

「特にいま非常に利率がよく、契約する人が多いのでオススメです。保険料控除も使えてお得ですよ。」

保険相談すると、このようにマニュライフのドル建て商品「こだわり個人年金」をオススメされるケースが多いです。

でもネットで色々調べると、「ドル建て保険はやめたほうがいい」「NISAやiDeCoには勝てない」など否定的な意見が多く、何を信じたらいいかわからなくなります。

実は保険販売を目的としている、保険営業や企業サイトから客観的な情報を得ることはできません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成相談を解決してきた筆者が、他サイトでは得られない、こだわり個人年金の客観的真実をぶっちゃけます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたのお金と時間を浪費せずにすみます。

- 保障がない資産形成に特化した「こだわり個人年金」に入るなら、運用益非課税のNISAのほうが良い

- こだわり個人年金じゃないと解決できない悩み・問題はない

- でも、マニュライフのこだわり個人年金は他ドル建て保険より増える可能性が高いのは事実

- あなたの時間もお金も、保険のために無駄にしてほしくない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 保険以外の選択肢もしっかり案内できる優秀なFPが担当してくれます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

こだわり個人年金の特徴

- 【特徴①】保障がない

- 【特徴②】保険料の中断・再開ができる

- 【特徴③】通貨は2種類から選択!指定通貨の債券で運用される

- 【特徴④】健康告知なし!誰でも入れる

【特徴①】保障がない

こだわり個人年金は「ドル建て終身」や「ドル建て養老」と違って、保障がありません。

もし死亡したら、積立保険料相当額の「死亡給付金(積立金)」が返ってくるだけです。

死亡給付金に最低保証はないので、為替が円高なら元本割れする可能性もあります。

ポイント

ポイント保険は万が一の保障に備えるもの。

保障がないなら保険に入る意味がない。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【特徴②】保険料の中断・再開ができる

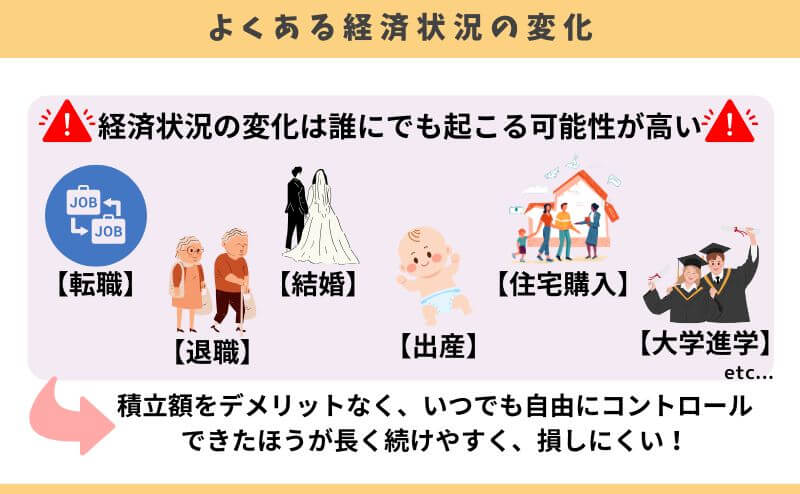

契約10年以上すると保険料支払いの中断・再開ができるようになります。支払いペースの自由度が高く、継続しやすい仕組みになっています。

例えば、子供の大学進学で積立が厳しいなら一時的に中断し、余裕ができたら再開ということもできます。

保険料の支払いペースを調整できたほうが、確実に長く続けやすいです。

ポイントそもそも保険以外で積立すれば、増額、減額含めすべて自由で保険よりメンテナンスしやすいのは事実

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

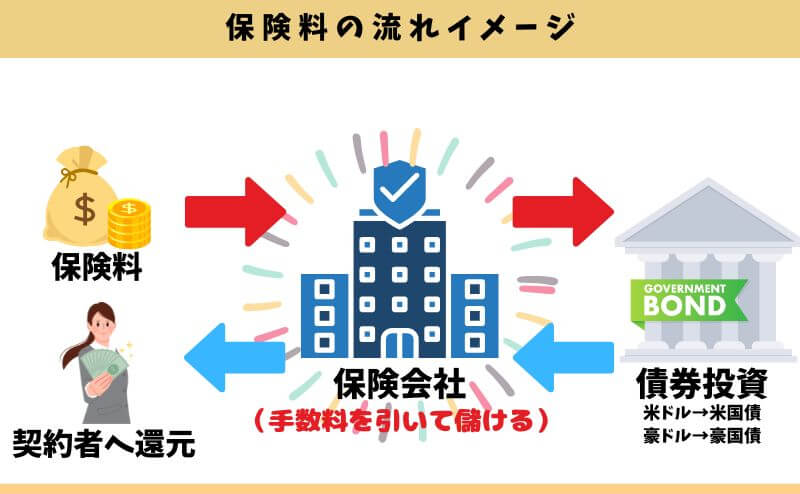

【特徴③】通貨は2種類から選択!指定通貨の債券で運用される

契約時に「米ドル」か「豪ドル」どちらで積立するか決めます。

保険料は決めた通貨に両替され、その通貨の債券(主に10年国債)で運用されます。

ちなみに、途中での通貨変更はできません。

ポイント同じような外貨積立、国債運用は個人でも簡単にできる。

外貨で積立、国債運用できるからは入る理由にならない。

【特徴④】健康告知なし!誰でも入れる

こだわり個人年金は死亡保障がないので、健康告知なしで入れます。

でもよく考えると、そもそも保障がないなら保険に入る意味がないです。

ポイント保険は本来、貯金・投資などの資産形成で入るものじゃない。

それならNISAやiDeCoなど保険以外でいい。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり個人年金のデメリット

- 【デメリット①】手数料が不透明

- 【デメリット②】全てが不確実な保険!元本割れする可能性も十分ある!

- 【デメリット③】早期解約ほど元本割れする可能性がある

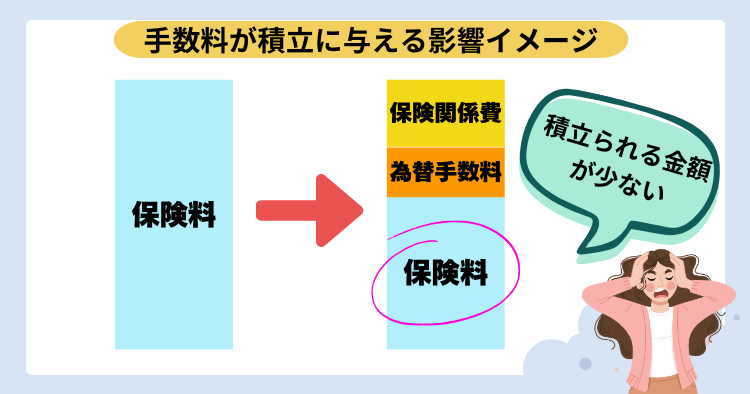

【デメリット①】保険関係費(手数料)が不透明

保険料から「保険関係費(手数料)」が引かれて、残りが積立に回ります。

しかし保険関係費の手数料率は開示されておらず、ブラックボックスとなっています。

| 保険関係費の詳細 | 手数料の金額 |

|---|---|

| 契約の締結・維持、 死亡保障等に必要な費用 | 開示なし |

保険関係費のせいで、積立られる金額が少なくなってしまうのは大きなデメリットです。

ポイント保険関係費は保険特有の手数料で、

NISAなど保険以外にはありません。

【デメリット②】すべてが不確実!元本割れする可能性も十分ある!

こだわり個人年金は将来の年金額、解約返戻金額などすべてにおいて不確実な保険です。

見積書の『積立利率、年金額、解約返戻金』はすべて試算時の利率・為替で固定された再現性のないもので、実際はお金を受け取るときにならないと良し悪しが判断できません。

- 通貨の価格は常に変わる!毎月の保険料でいくら外貨に両替できるのか確定していない

- 年金額は「いくら外貨を積立られたか」次第

- 日本円でいくら貯まるかは、受け取るときの為替次第でわからない

- 積立利率は毎月変わり、平均値で計算!今の積立利率が良くても将来はわからない

全体的に「ふわっとした保険」なので注意してください。

またお金を受けとるときの為替によって、元本割れする可能性もあります。

- 保険料累計額:500万円

- 解約返戻金:60,000米ドル

この条件で解約返戻金を一括受とりした場合、

為替は誰にも予測できません。

元本割れリスクを許容できないなら、入るのをやめたほうがいいです。

ポイントいくら積立利率が良くても為替次第で元本割れは起こり得ます。

【デメリット③】解約控除がある

契約10年以内の解約・減額は『解約控除』というペナルティがあり、解約払戻金が少なくされます。

解約控除がある期間は、運用成果がよくても元本割れを起こしているケースが多いです。

解約控除は保険特有のデメリットで、NISAなど他の投資商品にはありません。

ポイント早期解約はお金が戻ってこないと思っておきましょう。

メリット

- 【メリット①】10年経てば保険料支払いの中断・再開ができる

- 【メリット②】年金開始時期を80歳まで繰延(延長)できる

- 【メリット③】受取通貨を選べる

- 【メリット④】個人年金保険料控除が使える

【メリット①】10年経てば保険料支払いの中断・再開ができる

契約10年後から保険料支払いの中断・再開が自由にできます。

長い人生、経済状況の変化は誰にでも起こる可能性が高いです。

もし中断・再開ができない個人年金だと、保険料支払いをコントロールするには解約か減額しかありません。

長く続けやすいのは他社のドル建て個人年金にはないメリットです。

ポイント保険料支払いに自由度がある保険は珍しい。

でも保険以外なら増額・減額含めて自由でもっと続けやすい。

【メリット②】年金開始を80歳まで先延ばしできる

年金開始時期を一回につき5年先まで、最大80歳まで先延ばしできます。

繰延ができることで、もし経済状況的にすぐ個人年金を受け取らなくてもいいなら、無理に受けとらないという選択肢が持てます。

また先延ばしすると年金開始まで積立金は運用されるので、返戻率が高くなります。

ポイント年金開始の先延ばしは何度でもできます。

【メリット③】受取り通貨を選べる

年金受取り通貨を「日本円」「ドル」から選べます。

想定以上の円高になっていたり、海外に行く予定があるならドル受取りも有効でしょう。

でもドル受取りは

- 外貨口座を持っていなければいけない

- 金融機関によってリフティングチャージ(外貨送金手数料)がかかる

- あとでドル→円にする際は、換金する場所の為替手数料がかかる

このようなデメリットもあるので注意しましょう。

特にリフティングチャージは銀行によって手数料率に大きな違いがあります。

- (例)ドル受取りする際のリフティングチャージの手数料率

ドル受取りするなら、リフティングチャージの手数料率が安い金融機関で外貨口座を準備しておきましょう。

【メリット④】個人年金保険料控除が使える

「個人年金保険料控除」の対象になり、所得税と住民税の節税効果があります。

でも控除を受けるには以下の条件をすべて満たさないといけません。

- 年金受取人が契約者またはその配偶者であること

- 年金受取人は被保険者と同一人物

- 保険料の払込期間が10年以上であること

- 年金受取開始が60歳以降かつ、受け取り期間が10年以上であること

銀行の普通預金で積立するより、控除も含めたらよりお得感があるのは事実です。

でも控除の節税効果は低いので、個人年金保険料控除を使うだけのために、こだわり個人年金に入るメリットはありません。

ポイント個人年金保険料控除を使わないともったいないと営業されることも。

しかし、保険以外で資産形成すれば控除以上にお金は増える。

変額個人年金・NISA・iDeCoとの特徴比較

こだわり個人年金は長く続ける前提の、資産形成する手段の一つです。

それなら、こだわり個人年金以外のほうが長く続けやすく、期待リターンも高いです。

| 手数料 | 運用期間 | 積立限度額 | 運用益への課税 | 積立額の増減 | 積立の中断・再開 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| こだわり個人年金 | 為替手数料 保険関係費 | 最長80歳まで | 月1〜40万まで | 一時所得 贈与税 | 不可 | 可能 ※1 | 解約すれば可能 |

| 変額個人年金 | 為替手数料 運用費用 保険関係費 | 最長95歳まで | なし | 一時所得 贈与税 | 可能 ※2 | 可能 ※3 | 解約すれば可能 |

| NISA | 運用費用 | 無期限 | 年360万まで | 運用益非課税 | 可能 | 可能 | 可能 |

| iDeCo | 新規加入手数料 運用費用 給付手数料 | 最長75歳まで | 年14.4万~81.6万まで | 退職所得控除 | 可能 | 可能 | 原則不可 |

もしあなたが保険での資産形成しか提案されていないなら、営利目的の保険営業か、保険以外の金融知識に乏しい担当です。

正直な話、相談する担当次第であなたの将来の資産状況は劇的に変わります。

お金に困らない将来を手に入れたいなら、優秀なFPに相談すれば、保険以外の金融商品も含めて最適な資産形成を提案してくれるので、他で相談することをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり個人年金・NISAを比較!

こだわり個人年金の最低保証利率1.5%と、契約時の利率として5.03%の場合を、それぞれNISAと比較するとNISAのほうが増えます。

保険関係費(手数料)がないので、毎月多く積立されているからです。

- 対象者:30歳(女性)

- 月額保険料:2万

- 払込期間:65歳まで

- 年金開始:65歳から10年間(確定10年)

- 運用通貨:米ドル

- 適用為替レート:全期間147.51円で計算

※為替変動と運用益への課税は考慮せず

| 累計保険料 | 65歳時 (全期間1.5%の場合) | 65歳時 (全期間5.03%の場合) | |

|---|---|---|---|

| こだわり個人年金 | 840万 | 964万 | 1,906万 |

| NISA | 840万 | 1,103万 (年1.5%計算) | 2.287万 (年5.03%計算) |

| 差額 | ー | 139万 | 381万 |

また、こだわり個人年金はNISAと違い一定以上の運用益があると確定申告が必要になり、課税されるので差額はもっと広がります。

- 年金受取り:雑所得税となり、毎年確定申告が必要

- 一括受取り:一時所得税となり、解約返戻金を受け取った年の確定申告が必要

実は同条件でNISAと比較すると、こだわり個人年金を選ぶ人はいません。

FPとして資産形成をしたい人にどっちがオススメかと聞かれたら、間違いなくNISAです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり個人年金の口コミ・評判

口コミ

口コミ固定費の見直し。個人年金(22ヶ月)、医療保険(こくみん共済)を解約!これだけで12,000円を投資に回せる!何も考えずに保険代理店に任せて入った「こだわり個人年金」は半分も戻らないけど、しっかりお金と向き合おうと決心した。

#X(旧Twitterより)

口コミよい子のみんな、覚えておいてね!銀行さんからマニュライフ生命の「こだわり個人年金(外貨建)」を勧められても、積立10年以下で解約すると元本割れ(何と半分以下!)するから気をつけてね!

外貨建てなので10年後に元本割れするリスクがあるから、年末調整で有利だと言われてもよく考えてね!

#X(旧Twitterより)

口コミこの商品「も」ヒドイ。実質的な手数料が高すぎる。金融庁長官が個人年金保険に呆れる理由がわかる。

#X(旧Twitterより)

外貨建て保険は金融庁が特別注意喚起するほど苦情・トラブルが多い保険であり、あと後悔しないようにNISAなど保険以外の金融商品との比較が推奨されています。

実際比較していくと、NISAの方が積立として合理的と考える人が多です。

販売開始〜2024年9月までの平均積立利率は2.80%!

こだわり個人年金の積立利率は毎月変動し、長く続けるほど平均化されていくので積立利率が一時的に激しく上下しても大きくブレることがありません。

販売開始の2015年7月に契約した人が2024年9月まで「こだわり個人年金(米ドル)」を継続していた場合の適用積立利率は2.80%でした。

- 積立利率の例

※過去の適用利率で5.03%とかなり高水準な時期もあったが、この利率が今後維持されることはなく、平均化されていきます。

ポイント

ポイントこだわり個人年金の積立金は主に債券運用されており、債券の平均リターンは年1〜3%ほどが目安です。

すべては為替次第!利率が高くても円安なら微妙

歴史的な円安のいま、客観的にみてこの保険に入るのはあまりオススメできません。

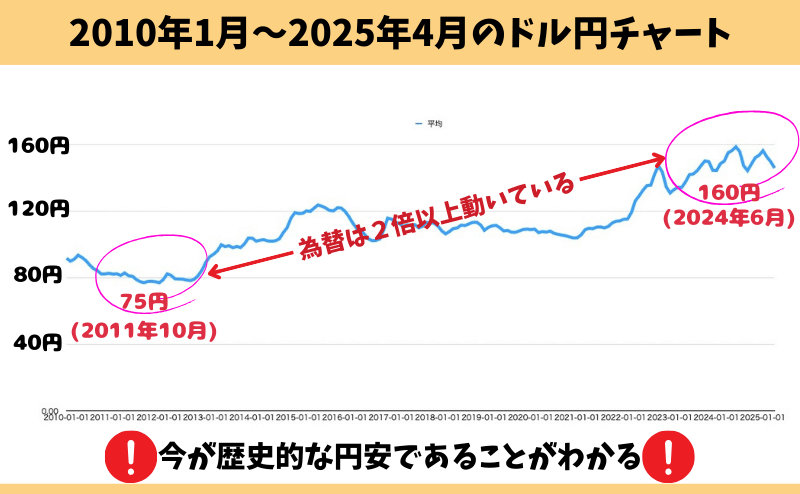

以下のグラフを見ると2024年5月時点では155円を超えており、過去最大級の円安であることがわかります。

・最も円高:75.32円(2011年10月)

・最も円安:160円(2024年4月)

※2010年から2025年4月までの約15年間で、為替は2倍以上も変動しています。

将来の為替は誰にも予測できず、高い利率で入っても将来の為替次第で運用成果は大きくブレてしまいます。

もしあなたが10年以上の運用ができるなら、リスクは上がってもNISAで『全世界株式』や『S&P500』などの優良インデックスファンドで運用する方がオススメです。

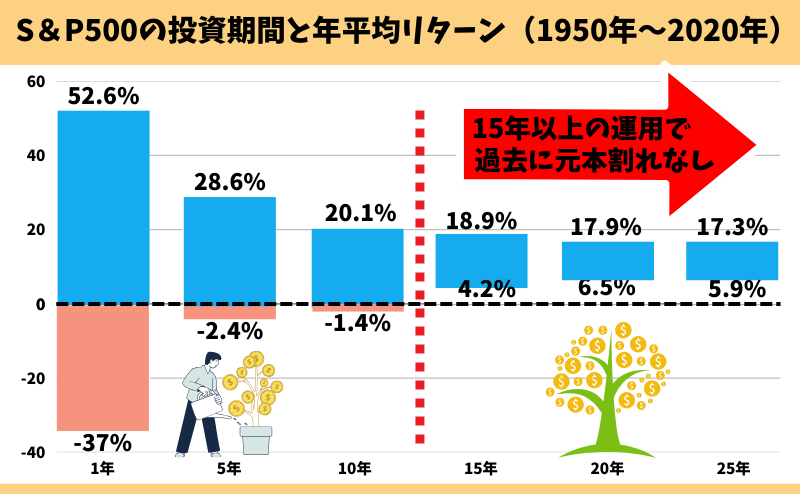

例えば、S&P500指数で過去の運用年数別のリターン目安をみると、15年以上運用すれば元本割れがなかったという客観的なデータがあります。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

為替だけじゃなく、株式の成長による運用益を期待できるので、債券運用より期待リターンが高いからです。

さらに運用益をすべて非課税にできるので、保険で運用するよりお金に困らない未来を手に入れられます。

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障がないなら保険に入る意味がない

- 【ぶっちゃけ②】同じお金・時間をNISAに費やしたほうがいい

- 【ぶっちゃけ③】10年後に支払い中断する前提で入るのは時間の無駄

- 【ぶっちゃけ④】何年も前に入ったこだわり個人年金を見直す提案は要注意!

【ぶっちゃけ①】保障がないなら保険に入る意味がない

こだわり個人年金は資産形成に特化した保険なので保障がなく、それなら保険に入る意味自体ありません。

保険での資産形成は、保険会社にムダな手数料を払うことになり、資産形成の遠回りになります。

「餅は餅屋」という、ことわざがあるように、資産形成なら資産形成に適した金融商品を選ぶべきです。

ポイント保険営業や法人サイトは保険契約を取るのが仕事。

保険以外の選択肢を潰してくるので注意!

【ぶっちゃけ②】同じお金・時間をNISAに費やしたほうがいい

こだわり個人年金は、長く積立を継続する前提の保険です。

それならNISAを通して株式メインの投資信託で積立したほうが、確実にお金は増えます。

でもNISAで何に投資すれば良いかわからないという声は多く、保険のほうが簡単に始められていいと営業をかけられるケースも多いでしょう。

ポイントFP相談窓口ならNISA開設〜投資開始までサポートあり。

本当に顧客利益を優先しているなら、本来そっちを勧めるはずです。

投資先で困るなら、例えば投資信託の王道「全世界株式インデックスファンド(通称オルカン)」でNISAを始めるのも悪くないでしょう。

eMAXIS Slim全世界株式(オールカントリー)は投資信託の王道ファンド

名前が表すように、このたった1つの投資信託を購入するだけで全世界の株式に分散投資できます。

投資対象は日本を含む先進国と新興国の47か国です。

通称『オルカン(オールカントリーの略)』と呼ばれ、「投信ブロガーが選ぶ! Fund of the Year 2022」でも圧倒的な支持を受けて1位を獲得しています。

過去3年間の年率リターン20.4%(2023年4月末日時点のデータ)であり、でき過ぎな結果ではありますが、この間で月2万円を積立していたら3年間で72万が98万円になっています。

もし月2万円を35年間このファンドに積立し、年率8.5%なら累計積立額840万円が、5,191万円になる計算です。

老後2,000万円問題など一時期騒がれましたが、実は老後の不安はこれだけで解決できます。

ポイント金融知識がある優良FPは保険で資産形成をオススメしない。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】10年後に支払い中断する前提で入るのは時間の無駄

10年間だけ保険料払う前提で、高い保険料設定にして支払い中断し、運用だけしてもらう前提で入るのは、お金と時間をムダにするのでやめたほうがいいです。

なぜならその考えはお金を増やすことを目的としているので、それなら最初からNISAなど保険以外で資産形成すべきだからです。

この入り方をして喜ぶのは、高い保険料契約で大きく儲けることができる保険営業くらいでしょう。

ポイント支払い中断を前提にした話をされたなら、

やばい営業なので相談窓口を変えましょう。

【ぶっちゃけ④】何年も前に入ったこだわり個人年金を見直す提案は要注意!

「今の方が利率が高いから見直したほうが良いです。」

「解約返戻金を一時払いドル建て保険に移したほうがいいです」

このように、見直しを勧められる機会が急増しています。

しかし、より良いリターンを求めて見直すなら、こだわり個人年金を解約してNISAなど保険以外で積立や運用をしたほうが遥かに増える可能性が高いです。

既に入ったこだわり個人年金を解約するなら、もっとムダのない保険以外の資産形成や資産運用がオススメです。

ポイントドル建て保険の利率が上がっているのは事実だが、販売手数料重視の見直し提案されることも珍しくないので注意!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり個人年金がオススメな人

- 外貨建て保険で老後の貯金をしたい

- 外貨建て保険で積立を中断・再開できる仕組みがいい

- NISA・iDeCoを自分で始められない

- そこまで増えなくてもいいから保険で手軽に貯金したい

- 個人年金控除を使いたい

このように考えるなら、こだわり個人年金に入っても問題ないでしょう。

でも、今後20年以上積立をしていけるなら保険なら変額個人年金、保険以外ならNISAがオススメです。

できれば、あなたの将来のために外貨建て保険に固執せず類似金融商品と比較してから選んでください。

NISAを始めたいけど自信がない…

FPにサポートを受けながらドル建て保険やNISAを始めたい…

知識豊富なFPに相談すれば、全てのお金の悩みを解決できるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり個人年金はやめたほうがいい人

- NISA・iDeCoを始められる、始めたいと思っている

- 高い手数料(掛捨て保険料)を払うのは嫌

- 合理的に貯金をしていきたい

- 貯金目的で考えている

- 資産形成の遠回りをしたくない

こだわり個人年金は高い手数料が差し引かれてしまい、この手数料は積立金に反映しないので掛捨て保険料を払っていることと一緒です。

結果、こだわり個人年金に入るということは資産形成の遠回りをすることになってしまいます。

そもそも貯金目的なら保険に入る時点で損するので、保険以外で貯金をしましょう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【現役FPのアドバイス】あなたの人生の貴重な時間・お金をムダにしないで!

こだわり個人年金は完全なる貯金目的の保険です。

でも「貯金目的」なら、NISAなど保険以外で貯金した方が無駄な手数料を払わずに済むので貯金効率が良く、期待リターンも高くなります。

そもそも「保険」は万が一に備えるための金融商品の一つに過ぎず、本来「貯金」するためのものではないから「貯蓄型保険」に入ることに経済合理性はなく無駄が多いです。

「ゆっくりお金持ちになりたい人はいない」

人生はたった一度だけ!その中の10年・20年はかなり貴重な時間であり、失った時間は二度と戻ることはありません。

せっかく貯金するならあとで後悔しないよう、保険に固執せずNISAなど使わないと勿体無い制度もあるのでしっかり比較してから、自分に最適な貯金方法を選んで欲しいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上で「こだわり個人年金」に入りたい

- デメリットを理解した上でこだわり個人年金に入りたい

- 貯蓄目的で考えていたので、変額保険やNISA・iDeCoを理解してから入るか決めたい

- こだわり個人年金に入るべきか、自分で決めることが出来ない

- あとで後悔したくない

- 保険営業の説明だけでは理解しきれなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

こだわり個人年金はいろいろなリスクがある保険なので、メリット・デメリットや自分に合っているのかを理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

- 保障がない資産形成に特化した「こだわり個人年金」に入るなら、運用益非課税のNISAのほうが良い

- こだわり個人年金じゃないと解決できない悩み・問題はない

- でも、マニュライフのこだわり個人年金は他ドル建て保険より増える可能性が高いのは事実

- あなたの時間もお金も、保険のために無駄にしてほしくない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 保険以外の選択肢もしっかり案内できる優秀なFPが担当してくれます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/