- 米ドルで貯金したほうが良いと、ジブラルタ生命のドル建て保険を勧められたけど…

- ネット上の評判や口コミが悪くて、入るべきなのか判断できない…

- 保険知識がない私でもわかるように、誰か中立的な情報を教えて!!

「お金の預け先をドル建て保険に代えるだけで銀行より増える」「ただ貯金しているだけでは勿体無い」と、ジブラルタのドル建て保険を勧められて、入る価値があるのか迷っていませんか?

保障があって銀行より積立金が増えると言われると、誰でも魅力的に感じてしまいますよね。

実はネット・SNS上の評判通り、ドル建て保険はリスクに対して利回りが低く、デメリットも多いことを保険販売目的である保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・運用など「お金の悩み」を解決してきた筆者が、ジブラルタのドル建て保険は評判通りやばいのか、客観的真実を教えます。

最後まで読めば、この保険に入る価値があるのかが判り、あなたの大切なお金・時間を保険でムダに浪費しないで済みます。

- 保障面・貯蓄面どっちとも入るメリットがない!

- 保障は「かけすて」、貯蓄はNISAなど「保険以外」にするだけで、ドル建て保険より優れた無駄のない備えができる!

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、貯蓄型保険は資産形成に向いてないので勧めない

- 保険・資産形成の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ジブラルタ生命の基本情報

- ジブラルタ生命は外資系保険会社

- やばい!ジブラルタ生命の過去の不祥事

- 外交員はフルコミッション性!バリバリ営業してくる

ジブラルタ生命は外資系保険会社

ジブラルタ生命は世界最大の金融サービス機関である『プルデンシャル・ファイナンシャルグループ』のグループ会社で、日本に本社を置く外資系保険会社です。

主力商品はドル建て保険・変額保険で、教育費や老後のための資産形成として、提案されるケースは多いです。

しかし、ドル建て保険は金融庁から特別注意喚起がでるほどトラブルが多い保険なので、思考停止で勧められるがまま入ると、あとで後悔する可能性が高いのでやめましょう。

≫まとまったお金の運用商品:積立利率更改型一時払終身保険についてはこちら

≫ジブラルタの変額有機保険についてはこちら

やばい!ジブラルタ生命の過去の不祥事

ジブラルタ生命は過去いくつか不祥事を起こしており、やばいという評判に繋がっています。

【やばい不祥事①:元社員による金銭詐取事件(2019年)】

ジブラルタの元社員が、保険契約者に契約者貸付制度を利用して保険会社からお金を借りさせて、そのお金を詐取。

被害件数は39件、被害総額は6,600万円と大規模なことから、当時話題になりました。

【やばい不祥事②:社内システムへの不正アクセス事件(2012年)】

ジブラルタの元社員が、保険会社の社内システムへ不正アクセスし、顧客情報422件の情報漏洩。

幸い二次被害は出なかったが、保険会社は契約者の氏名・住所・生年月日などの個人情報、既往歴・口座情報などのセンシティブ情報を多く抱えており、あってはならない事件。

ごく一部の悪い考えを持った人の愚行ではありますが、不祥事が起こると保険会社への信頼感は一気に失墜します。

ポイント

ポイント保険は長く続けるものなので、信用できない保険会社に入る必要はありません。

外交員(社員)はフルコミッション制!バリバリ営業してくる

ジブラルタ生命の外交員(社員)の雇用形態はフルコミッション制です。

給料フルコミッション制なので契約を取った分、外交員の給料は上がるので強引な営業される要因になっています。

積極的な営業を掛けられるのが苦手な人や断るのが苦手な人だと、相談するのはオススメできません。

落ち着いて相談したいならお金のことなら何でも対応してくれる無料FP相談がおすすめです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ネット上の評判・口コミ

SNSでは「入ったことを後悔」「メリットがわからない」などネガティブな声が多いです。

すべてのデメリットを理解した上で、ジブラルタのドル建て保険に入っていれば、口コミのようにあとで後悔することはなかったかもしれません。

どんな投資でも最低限知識がないと、カモられたり損するだけです。

ドル建て保険に興味を持ったなら、保険以外の投資について学んでから自分に最適な投資方法を選べば、確実にあとで後悔しないで済むのでオススメです。

\47万人以上が受講した老舗マネースクールの大人気セミナー!参加者9割が初心者!/

\完全中立なプロが基礎から教える!/

公式サイト:https://www.f-academy.jp

デメリット

- 【デメリット①】保険関係費などの手数料が掛かる

- 【デメリット②】元本保証なく、損する可能性がある

- 【デメリット③】毎回保険料が変動する

- 【デメリット④】実質利回り低い!リスクにリターンが見合わない!

- 【デメリット⑤】経済状況の変化に柔軟に対応できない

- 【デメリット⑥】クレジットカード払いができない

【デメリット①】保険関係費などの手数料が掛かる

保険特有の「保険関係費」などの手数料が掛かります。

| 商品名 | 手数料率 |

|---|---|

| 保険関係費 | 手数料率の開示なく不明 |

| 為替手数料 | 円入金:0.5円/1ドル |

| 円支払:0.01円/1ドル |

保険以外で米国債へ投資すれば、保険関係費なしで運用できるので有利です。

ポイント手数料が高いと、積立られる金額が少ない!

資産形成の遠回り!

【デメリット②】元本保証なく、損する可能性がある

この保険に元本保証はありません。

| タイミング | 元本割れリスク |

|---|---|

| 死亡時・保険料払込満了後 の解約 | 為替次第であり |

| 保険料払込期間中 の途中解約 | 為替次第であり (ほぼ損する) |

たとえドルベースの金額が保証されていても、積立金が増えるか減るか、すべて為替頼みです。

(例)累計保険料:409万円、解約返戻金:33,460ドルだった場合のイメージ

・122円より円高で元本割れ(409万円➗33,460ドル)

保険を通して米ドル・米国債で積み立てるので、他の投資性商品と同じように元本割れリスクがあります。

ポイントドル建て保険は保険の皮を被った投資商品!

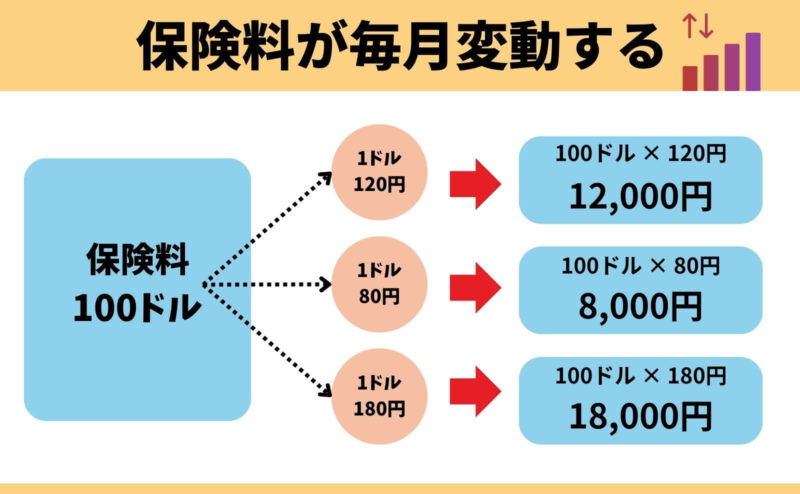

【デメリット③】毎回保険料が変動する

保険料は為替の影響をうけて、毎月変動します。

為替の動きは誰にも予測することができず、想定以上の円安になると保険料の支払いが厳しくなり、家計を圧迫してしまうリスクがあります。

ドル建て保険に入るなら、円安でも無理なく払える保険料設定にしましょう。

ポイント2025年3月時点は歴史的な円安継続中。

保険料の支払いが厳しく、損してでも解約したいという申し出が多い。

【デメリット④】実質利回り低い!リスクにリターンが見合わない!

ドル建て保険の利回りを計算すると、36年も費やし、たった年0.36%しかありません。

- 保険商品:米国ドル建終身保険(低解約返戻金型)

- 対象者 : 30歳(男性)

- 払込期間:65歳まで

- 保険料:69.85ドル → 9,743円(為替レート139.49円で計算)

- 死亡保険金:50,000ドル

※運用益への課税は計算に含みません※

| 経過年数 | 累計保険料 | 解約返戻金(返戻率) | 実質利回り |

|---|---|---|---|

| 10年(40歳) | 8,382ドル | 5,000ドル (59%) | 年−5.03% |

| 20年(50歳) | 16,764ドル | 11,170ドル (66%) | 年−2% |

| 30年(60歳) | 25,146ドル | 18,675ドル (74%) | 年−0.98% |

| 35年(65歳) | 29,337ドル | 23,030ドル (78%) | 年−0.68% |

| 36年(66歳) | 29,337ドル | 33,460ドル (114%) | 年0.36% |

| 40年(70歳) | 29,337ドル | 35,760ドル (121%) | 年0.49% |

| 45年(75歳) | 29,337ドル | 38,680ドル (131%) | 年0.61% |

ジブラルタのドル建て保険は途中解約リスク・為替リスクがあり、リスクに見合うほどのリターンを得ることは難しいです。

この事実を知っているFPは、資産形成を保険ですることを勧めません。

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由と代替案はこちら

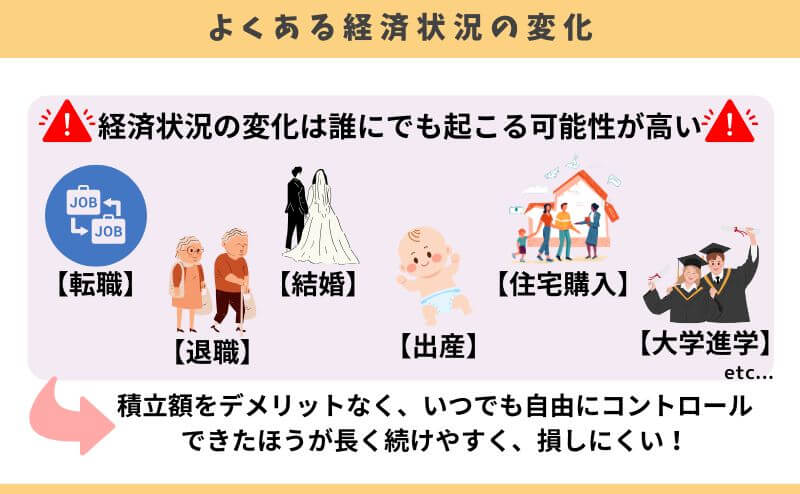

【デメリット⑤】経済状況の変化に柔軟に対応できない

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多く、ドル建て保険は解約・減額・払済のいずれかで対処するしかありません。

NISAなど保険以外で同じように資産形成をすれば、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできます。

ドル建て保険より長く続けやすく、損するリスクを抑えられるのは誰の目から見ても明らかです。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多い。どんな状況でも投資を続けやすい方が良い。

【デメリット⑥】クレジットカード払いができない

ジブラルタ生命は、クレジットカード払いができません。

10年、20年と長く保険料を払うなら、ポイントがついたほうがより有利な資産形成が可能です。

ポイントポイントはおまけだが、ないよりあったほうがいい!

メリット

- 【メリット①】相続税の非課税枠が使える

- 【メリット②】生命保険料控除が使える

- 【メリット③】介護保障に備えられる

- 【メリット④】死亡保険金即日支払いサービスがある

【メリット①】相続税の非課税枠が使える

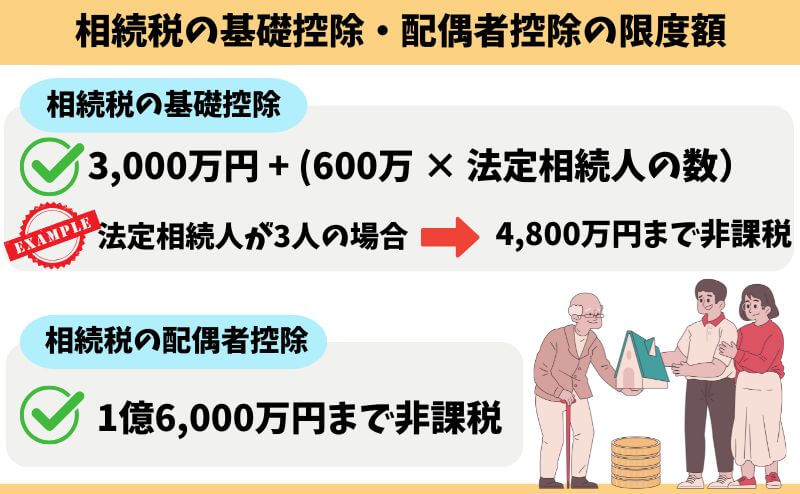

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

【メリット②】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられ、保険料払込期間中は所得税を最大4万、住民税を最大2.8万を毎年控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えないので、保険料控除目的でドル建て保険に入るのはやめたほうがいいです。

ポイント保険料控除はあくまでおまけ!控除目的で保険に入るのは保険料のムダ遣い。

【メリット③】介護前払い特約がある

介護前払い特約をつければ、所定の状態に該当すれば介護保障を受けられます。

しかし、給付条件が厳しいので保障を受けられる可能性は極めて低いです。

- 保険料払込期間中でないこと

- 被保険者が満65歳以上であること

- 要介護4以上に認定されていること

あくまでおまけ程度の保障なので、介護前払い特約のためにジブラルタのドル建て保険に入るメリットはないので気をつけましょう。

≫よく提案される介護保険①:アクサ生命「ユニットリンク介護プラス」はこちら

≫よく提案される介護保険②:第一フロンティア「プレミアプレゼント4」はこちら

≫よく提案される介護保険③:メットライフ「ライフインベストアドバンス」はこちら

【メリット④】死亡保険金即日支払いサービスがある

所定の条件を満たせば「死亡保険金即日支払い」を受けられます。

- 保障開始日から2年以上経過している(復活は復活手続きの保障開始日から2年)

- 死亡保険金受取人が単独指定(複数人指定は不可)

- 死亡保険金受取人が法人・個人事業主・未成年ではない

- ジブラルタ生命が定める保険種類

口座名義人が死亡したことを銀行に伝えると、口座は凍結されてしまいます。死亡保険金即日支払いサービスがあれば、葬儀費用など急な支出でも困ることは少ないでしょう。

しかし、葬儀費用を一時的に立替えることに問題がない人や、保険に頼らず生前贈与や家族信託で葬儀費用の準備を生きてる時に準備してしまう人もおり、その場合はメリットになりません。

ドル建て保険は資産形成に不向き?NISAと比較!

- 【比較①】ドル建て保険・NISAの特徴まとめ

- 【比較②】NISAの圧勝!運用成果を比較

- 【比較③】保障は「かけすて保険」のほうが合理的

【比較①】ドル建て保険・NISAの特徴まとめ

資産形成として始める人が多いNISAとドル建て保険の特徴を比べると、保障がない点を除けばNISAのほうがユーザーメリットが大きいです。

| 死亡保障 | 手数料 | 税制面 | 運用方法 | 積立額の増減 | 途中引出し | |

|---|---|---|---|---|---|---|

| ドル建て 終身保険 | あり | ・為替手数料 ・保険関係費 | 相続税 一時所得 贈与税 | 主に米国債券 | 原則不可 | 可能 (10年以内は解約控除あり) |

| NISA | なし | 運用手数料 | 運用益 非課税 | 投資信託 株式 ETF | 可能 | 可能 |

特徴だけ比較しても、将来の期待リターン、かけすて保険料との比較をしないとドル建て保険が客観的に優れているか判断することはできません。

もし具体的な数値で比較されていないなら、保険営業のカモにされる可能性が高いので、相談窓口を変えることをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【比較②】NISAの圧勝!運用成果を比較

NISAと期待リターンを比較すると、ドル建て保険の返戻率が低さが際立ちます。

- 商品名:米国ドル建終身保険(低解約返戻金型)

- 対象者 : 30歳(男性)

- 払込期間:65歳まで

- 保険料:69.85ドル → 9,743円(為替:139.49円で固定し計算)

- NISAの投資先:S&P500インデックスファンド

- NISAの利回り:投資信託の平均リターン年率5%で計算

- (為替レート139.49円で計算)

※ドル建て保険の運用益への課税は計算に含みません※

| 累計積立額 | 66歳時 解約返戻金 (返戻率) | |

|---|---|---|

| ドル建て保険 | 409万 | 466万 (114%) |

| NISA | 409万 | 1,175万 (287%) |

| 差額 | ー | 709万 |

ドル建て保険で将来いくら受け取れるかは、すべてその時の為替次第です。35年かけて14%しか増えていないなら、円高で元本割れする可能性も大いにあります。

NISAを通して、ドル建て保険のような米国債に投資できます。資産形成として考えれば、ドル建て保険よりオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【比較③】保障は「かけすて保険」のほうが合理的

35年で期待リターンに709万も差があるなら、かけすて保険で保障を備えた方が合理的です。

(例)保障1,000万を35年間、かけすて保険で備えた場合のイメージ

・定期保険:2,146円 → 累計保険料:90万

・収入保障保険:1,141円 ※保障月額5万(総保障額2,100万)→ 累計保険料:48万

かけすて保険は「終身保障」ではありませんが、保障が必要な時期は「子供の手が離れるまで」と考える人が多く、それならかけすて保険の方が考えに適しています。

かけすて保険で保険料を抑えた分、貯蓄額を増やせば、ドル建て保険の保障額以上のお金を貯めることも難しくありません。

ポイント「死なないと貰えないお金」と「死ぬ死なない関係なくいつでも使えるお金」どっちかなら後者の方が使い勝手が良いのは明らか!

現役FPぶっちゃけ

- 【ぶっちゃけ①】ジブラルタのドル建て保険に入るメリットがない

- 【ぶっちゃけ②】今の利上げ局面で入るのはリスクが高い

- 【ぶっちゃけ③】米国債での運用なら、NISAでもできる

- 【ぶっちゃけ④】10年以上先に使うお金は、NISAで優良投資信託に積立投資したほうがいい

- 【ぶっちゃけ⑤】ドル建て保険・変額保険と比較されたら要注意!

- 【ぶっちゃけ⑥】教育費の積立!10年払込で入るのはやめたほうがいい

【ぶっちゃけ①】ジブラルタのドル建て保険に入るメリットがない

ジブラルタのドル建て保険を客観的にみて、入る価値・メリットがありません。

- 保障が必要 → かけすて保険に入ったほうが手厚く、ムダがない

- 貯蓄目的で考えている → 円建ての定期預金、個人向け国債と返戻率に大差ないのに、途中解約リスクを負う。(10年以上積立するなら、NISAなど保険以外のほうが期待リターンが高く確実に合理的)

- 将来の保障のために入りたい → 今保障がいらないなら保険はいらない。その分を貯金したほうがいい。

低いリターンのために、ドル建て保険にあなたの大切なお金・時間を費やすのはもったいないので、FPとしてオススメできません。

≫【2025年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

【ぶっちゃけ②】強引な営業・嘘をつく営業もいるので注意!

雇用形態がフルコミッション制なので、強引な営業をされたり、嘘をつく営業もいます。

「ドル建て保険は20,000円以上の保険料じゃないと契約できない」と言われた。

「基本みんなドル建て保険に入る。入らないのは勿体無いし損」と勧められた。

「ドル建て保険は絶対増えます!」と断言された。

悪い保険営業は、相談者の保険知識や金融知識がないところに漬け込んだ営業をしてくるので要注意です。

全ての保険営業が悪い訳ではありませんが、養分にされないように提案された保険について自分で調べるか、セカンドオピニオンを受けることをオススメします。

自分を守るために最低限の知識をつけましょう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】米国債での運用なら、NISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、ジブラルタのドル建て保険と同じように、米ドル・米国債で運用できます。

| ドル建て保険 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債 | 米国債 |

| 最低投資額 | 保障額による | 100円〜 |

| 運用益への課税 | 一時所得税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:手数料率不明 為替手数料:往復0.51円 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産形成として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

もしドル建て保険に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産形成ができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ④】10年以上先に使うお金は、NISAで優良投資信託で積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

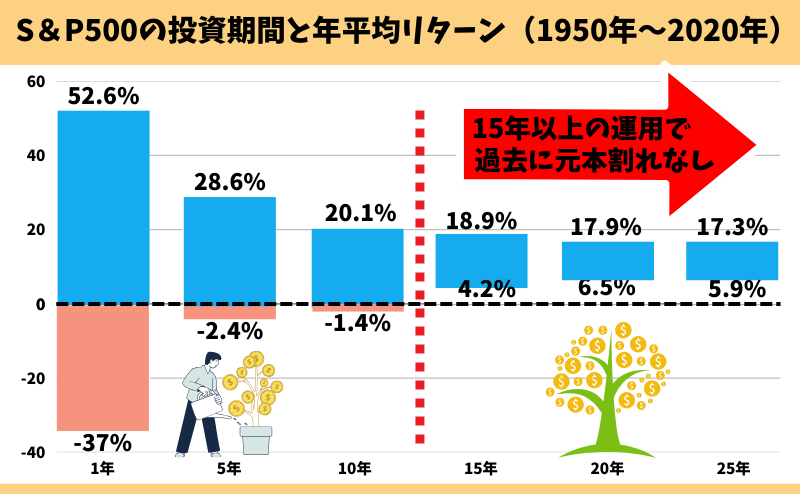

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ⑤】変額保険と比較されたら要注意!

保険相談窓口を利用すると、高確率でドル建て保険・変額保険もセットで提案されます。ドル建て保険より魅力的に感じ、迷ってしまう人は多いです。

しかし、ドル建て保険・変額保険のようなリスクを取れるなら、NISAを活用して投資したほうが保険よりリスクを抑えつつ、確実に高いリターンを期待でき、保険より有利なのは誰の目から見ても明らかです。

・ドル建て保険 : 保険料から手数料を引いた残りを、主に米国債へ投資 → 個人で米国債に投資すればいい

・変額保険 : 保険料から手数料を引いた残りを、投資信託へ投資 → 個人でNISAで投資信託に投資すればいい

もしドル建て保険・変額保険を提案されたら、顧客利益より自己利益を優先する保険営業の可能性が高いので、注意しましょう。

≫よく提案される保険①:ユニットリンクについてはこちら

≫よく提案される保険②:ジブラルタの変額保険についてはこちら

≫よく提案される保険③:ドルスマートSについてはこちら

≫よく提案される保険④:ビーウィズユープラス2についてはこちら

【ぶっちゃけ⑥】教育費の積立!10年払込で入るのはやめたほうがいい

学資保険の代わりに、保険料払込期間を短くしたドル建て保険を提案されるケースは多いです。

しかし、払込期間が短いと返戻率も低くなり、少しの為替変動で元本割れを起こす可能性があります。

同じ時間・お金を保険以外にあてた方が、途中解約リスクがないので、ドル建て保険よりリスクを抑えつつ積立金が増える可能性が高いです。

保障が必要なら、教育の保障は「子供の手が離れるまで」しかいらないので、最低限の期間かけすて保険で備えればムダがありません。

≫【NISA比較あり】教育費積立としてドル建て保険はやめたほうがいい理由はこちら

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由・代替案はこちら

≫デメリット多すぎ!ドル建て保険はやめたほうがいい理由はこちら

ジブラルタ生命のドル建て保険はやめたほうがいい人

- 無駄なく、合理的に貯金したい

- 同じ時間・金額を費やすなら少しでも増えていて欲しい

- 物価上昇(インフレ)にも強い貯金をしたい

- 仕組み・デメリットを理解できない

- 為替リスク、元本割れリスクを許容できない

- 付き合いや何となくで入ろうと思っている

このような人は、ジブラルタのドル建て保険に入るのはやめたほうがいいです。

特に貯蓄目的なら、同じお金・時間をNISAなど保険以外に使ってあげたほうが、お金に困らない未来を手に入れられる可能性が高いです。

ドル建て保険にこだわりがないなら、保険・貯蓄を分けて経済合理性の高い備えをしましょう。

ポイントドル建て保険は資産形成の遠回り!

FPとしてオススメできない。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

よくあるトラブル

- 元本保証があると言っていたのに損をした

- 「何かあれば私に相談すれば大丈夫です」と言っていた担当者が退職

元本保証があると言っていたのに損をした

ドル建て保険は『ドルでの元本保証』はありますが、『日本円での元本保証』はありません。

解約時に円高になり損をした人から「元本保証があるというから入った!そんなこと聞いていない!」というようなトラブルが多いです。

自分のお金は自分しか守れません。元本割れリスクを許容できないなら、入るのをやめましょう。

「何かあれば私に相談すれば大丈夫です」と言っていた担当者が退職

リスクが低いように思わせるため、「何かあれば、いつでも私に連絡ください」など、不安を取り除く言葉を保険営業からかけられます。

しかし、保険業界は離職率が高く、人の入れ替わりが激しい業界です。相談したい時に契約した担当者が退職済みという話はよくあります。

保険営業の言うことを100%信じることは危険なので、トラブル回避のために信用し切ることはやめましょう。

契約してしまったけど解約したい!どうすればいい?

- 申込10日以内ならクーリングオフ

- クーリングオフできないなら解約

申込10日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式WEBサイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

デメリットを理解した上でジブラルタのドル建て保険に入りたい

- 保険営業の説明だけでは理解しきれなかった

- ジブラルタのドル建て保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に合っているのかしっかり理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

保険と投資を分けたいと思っても、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。しかし単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保障面・貯蓄面どっちとも入るメリットがない!

- 保障は「かけすて」、貯蓄はNISAなど「保険以外」にするだけで、ドル建て保険より優れた無駄のない備えができる!

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、貯蓄型保険は資産形成に向いてないので勧めない

- 保険・資産形成の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/