- 「介護・認知症で家族の経済的負担を減らせる」と、あんしんねんきん介護Rを提案された。

- 介護状態になっても、ならなくてもムダにならないと言われ、加入を検討しているんだけど…

- そんな慈善事業みたいな保険、本当に成り立つの?隠れたデメリットがないか不安。

- あとで後悔はイヤ!あんしんねんきん介護Rについて客観的情報を教えて!

「介護の備えが薄い」「保障が最も手薄な部分なのが介護」「絶対ムダにならない保険」など、東京海上日動あんしん生命の貯蓄型介護保険「あんしんねんきん介護R」をオススメされるケースは多いです。

老後ために積立をしつつ介護状態に備えられるなんて、なんだか魅力的に感じる反面、保険会社はそれで儲かるのか疑問に感じますよね。

実は、あんしんねんきん介護Rを客観的に分析すると入る価値がほとんどなく、販売者が儲かる仕組みの典型的な商品であることを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、専門用語なしで「あんしんねんきん介護R」の客観的情報を教えます。

最後まで読めば、この保険にどんな人が向いているのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- 介護リスクは85歳以上から急上昇!還付金受取前に保障としてお金をもらえる可能性は非常に低い

- 長く積立しても金利0%!物価上昇に対応できず、将来のお金の価値が目減りする

- 同じお金・時間をNISA・iDeCoに費やしたほうが合理的

- 保険・介護・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

あんしんねんきん介護Rの基礎知識

- 【基礎知識①】保険会社は保険料の一部を運用して儲けている

- 【基礎知識②】途中解約・死亡 = 100%損する

- 【基礎知識③】還付金を受けとったあとの保険料と特約は「かけすて」

- 【基礎知識④】あんしんねんきん介護Rの主な契約概要

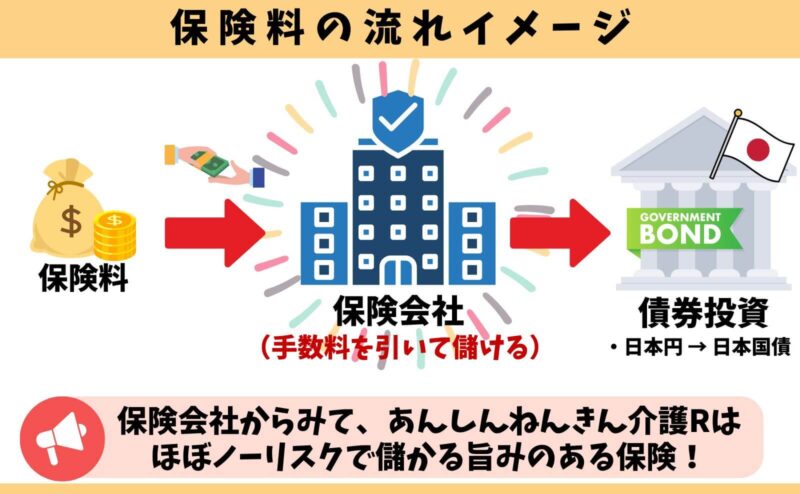

【基礎知識①】保険会社は保険料の一部を運用して儲けている

保険会社は保険料から契約締結費用、保障料等を引いて、残りの積立金を主に日本国債で運用しています。

保険会社はボランティア企業ではないので、利益を上げなければ存続できないからです。

保険会社は介護給付金を長く払うことがない限り、保険料の運用で手堅く儲けることができる仕組みです。

【基礎知識②】途中解約・死亡 = 100%損する

保険料の払込期間中に解約・減額・死亡したら、100%損します。

なぜなら、保険料払込期間中の解約返戻金は、払込保険料の50%ほどしかないからです。

<途中解約・減額・死亡時の解約返戻金イメージ>

払込保険料:100万円

解約返戻金:50万円

差額:50万円の損失

契約年数が短いほど解約返戻金は少なくなり、契約1年未満の解約返戻金はほとんどありません。

【基礎知識③】還付金を受けとったあとの保険料と特約は「かけすて」

あんしんねんきん介護Rの保険料が「かけすて」になるケースがあります。

- 還付金を受けとったあとの保険料

- すべての特約

かけすてが嫌でこの保険を検討する人も多いですが、いずれ強制的にかけすてに切替わってしまいます。

【基礎知識④】あんしんねんきん介護Rの主な契約概要

あんしんねんきん介護Rは65歳未満なら検討でき、契約年齢によって還付金の給付時期が自動的に決まります。

| 契約年齢 | 20〜65歳 |

|---|---|

| 還付金受取時期 | ・20〜50歳:70歳 ・51〜55歳:75歳 ・56〜65歳:80歳 |

| 介護年金 | ・5年有期年金 ・10年有期年金 ・終身年金 |

| 特約(オプション) | ・介護一時金特約 ・認知症一時金特約 |

| 健康告知 | あり (簡易告知) |

特に押さえておくべきは

- 還付金の給付まで、最低15年以上も保険料を払い続けなければならない

- 若年層ほど還付金を受けとれるまでの保険料を払う期間が長くなる

- 健康告知が緩いので、持病があっても検討しやすい

以上の3点です。

介護保障は必要?介護についての基本情報

- 【基本情報①】最新の平均介護費用は月9万円

- 【基本情報②】最新の平均介護期間は4年7ヶ月

- 【基本情報③】542万円以上あれば、保険で介護に備える必要性は低い

- 【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

- 【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

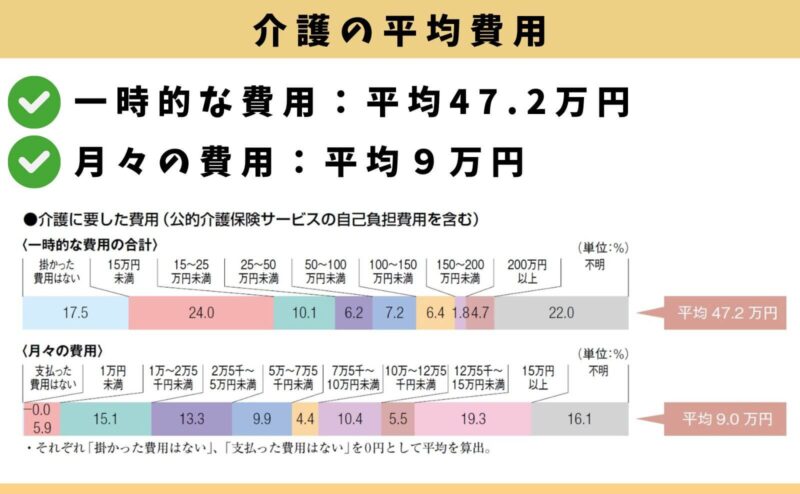

【基本情報①】最新の平均介護費用は月9万円

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、一時的な介護費用は47万円、毎月の費用は9万円が目安です。

次に、介護期間はどれくらいに及ぶ可能性があるのかを見ていきます。

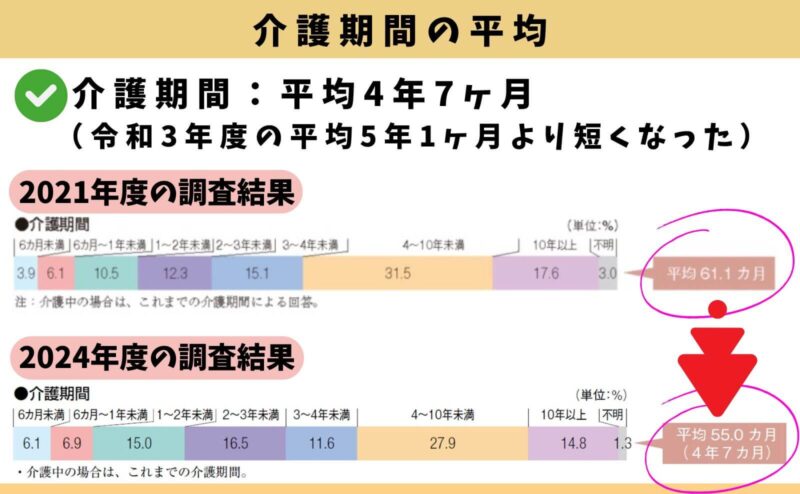

【基本情報②】最新の平均介護期間は4年7ヶ月

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、平均的な介護期間は4年7ヶ月ほどです。

このデータを参考にすると、あんしんねんきん介護Rの保障期間は5年、長くて10年あれば十分である可能性が高いことがわかります。

【基本情報③】542万円以上あれば、保険で介護に備える必要性は低い

介護の平均費用・期間から、必要な介護費用の目安は542万円です。

<必要な介護費用の根拠>

①一時的な介護費用 → 47.2万円

②毎月の介護費用:9万円 × 平均的な介護期間:55ヶ月(4年7ヶ月) → 495万円

👉必要な介護費用の目安:542万円(①+②)

もし542万円以上の貯金があり、介護費用としてとっておけるなら、あえて保険に入る必要性は低いです。

また、介護リスクが急激に高まる85歳までに542万円を貯められる人も同じ考えです。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

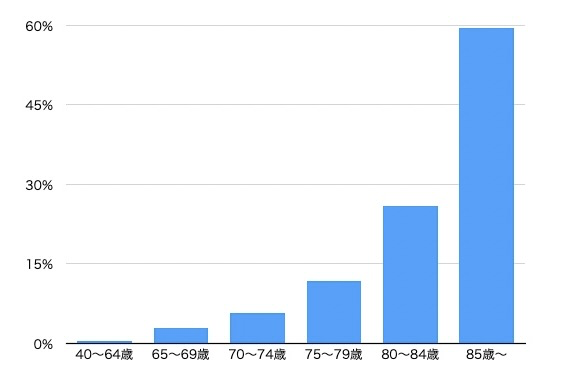

【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

厚生労働省「介護給付費等実態統計の概況」によると、80歳未満の介護リスクは10%未満しかありません。

還付金の給付時期が70歳・75歳・80歳であることを考えると、還付金がもらえるまでに介護状態になる確率は非常に低いことがデータでわかります。

| 年齢 | 男性の 介護リスク | 女性の 介護リスク |

|---|---|---|

| 65〜69歳 | 2.3% | 1.7% |

| 70〜74歳 | 4.3% | 3.8% |

| 75〜79歳 | 7.9% | 9.2% |

| 80〜84歳 | 15.2% | 21.7% |

| 85〜89歳 | 28.4% | 43% |

| 90〜94歳 | 46.4% | 64.3% |

| 95歳以上 | 66.8% | 84% |

介護リスクが急激に高まるのは85歳以上であり、その頃にあんしんねんきん介護Rを続けていたら、保険料は「かけすて」になっています。

それなら、保険料を払っていると思って、普通預金に積立をしていく人も実は多いです。

【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

40歳〜64歳は厚生労働省が指定した16疾病を原因とした介護状態にならないと、介護認定を受けることができません。

- がん

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】 - 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

たとえば、65歳未満の人が交通事故や業務中の事故が原因で車椅子などの介護状態になってしまった場合、厚生労働省の指定した特定疾病に該当せず、介護認定を受けることができません。

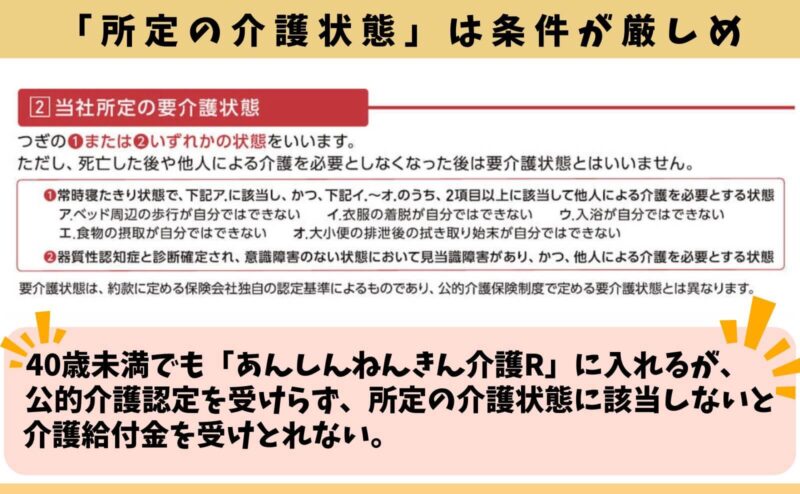

あんしんねんきん介護Rの給付条件は「公的介護保険で要介護2以上の認定」か「保険会社所定の介護状態(常時寝たきり等、細かい条件あり)」なので、年齢が若いほど給付条件に該当するのが難しくなります。

あんしんねんきん介護Rのデメリット・罠

- 【デメリット①】途中解約・減額・死亡は損する

- 【デメリット②】若年層ほど給付条件に該当しづらい

- 【デメリット③】介護年金の開始後、死亡したら損する可能性あり

- 【デメリット④】還付金の金利0%!普通預金のほうが金利が高い

- 【デメリット⑤】1年間は介護保障なし

【デメリット①】途中解約・減額・死亡は損する

保険料の払込期間中に解約・減額・死亡したら、100%損します。

もし特約をつけていると、特約部分の保険料は「かけすて」なので、解約返戻金・死亡給付金はもっと少なくなります。

【デメリット②】若年層ほど給付条件に該当しづらい

あんしんねんきん介護Rは「公的介護保険の要介護2以上の認定」か、「所定の介護状態に該当」どちらかの条件を満たさないと給付を1円も受けとれません。

| 年齢 | 公的介護保険の 認定 | 所定の介護状態 |

|---|---|---|

| 39歳以下 | 不可 | 可能 |

| 40歳〜64歳 | 条件により可能 (特定疾病のみ) | 可能 |

| 65歳以上 | 可能 | 可能 |

若くして介護状態に備えたとしても、公的介護認定を受けられなければ「所定の介護状態」に該当しないと保障されないなら、自分で貯金したほうがいつでも積立金を使えるので利便性が高いです。

【デメリット③】介護年金の開始後、死亡したら損する可能性あり

介護年金の開始後に死亡したら、残りの年金期間が残っていてもその時点で契約終了です。

たとえば、保険料200万円を支払ったあと介護状態になり、介護年金を合計40万円受けとったのち死亡したら、保険会社に払った残りの160万円は返ってきません。

介護年金を受けとり始めたあと、短い期間で死亡してしまったら大きく損します。

【デメリット④】還付金の金利0%!普通預金のほうが金利が高い

あんしんねんきん介護Rは金利0%なので、どれだけ長い期間、保険料を払ったとしても還付金は1円も増えません。

シンプルに金利だけ考えれば、普通預金のほうが金利が高いです。

この保険で積立を兼ねるなら、将来の還付金で買えるものは、今よりほぼ確実に減っている(お金の価値が下がっている)と思っておいた方がいいです。

ポイント

ポイント私の相談者にこの事実を伝えると、若年層ほどこの保険で積立する意味を感じないという声が多い。

【デメリット⑤】1年間は介護保障なし

契約1年以内は介護状態に該当しても保障されません。

健康告知が緩く持病があっても検討しやすい保険なので、保険会社が損しないように保障を抑制する期間を設けているからです。

保障がない期間があることを許容できる人だけ検討しましょう。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

メリット

- 【メリット①】かけすて保険料を抑えられる

- 【メリット②】持病があっても検討しやすい

- 【メリット③】医療介護保険料控除が使える

【メリット①】かけすて保険料を抑えられる

他社でも介護保険はありますが、貯蓄型・死亡保障なしの介護保険は珍しいです。

・一般的な貯蓄型の介護保険:死亡保障・介護保障あり

・あんしんねんきん介護R:介護保障のみ

でも、貯蓄性があるのは還付金をもらえるまでの「期間限定」であり、長く続ければいずれ「かけすて」に変化してしまう点は気をつけましょう。

【メリット②】持病があっても検討しやすい

健康告知が緩いので、持病があって保険を諦めていた人でも検討しやすくなっています。

該当しそうか微妙で自分で判断できないなら、保険会社に問い合わせるか、FP相談窓口で相談してみましょう。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

【メリット③】医療介護保険料控除が使える

あんしんねんきん介護Rは、払込保険料に応じて『医療介護保険料控除』が使えるので、所得税を最大4万円、住民税を最大2.8万円の控除を受けることができます。

控除を受けて返ってくる金額は、課税所得によって異なります。

たとえば、会社員で課税所得が300万円なら、医療介護保険料控除を満額使うと年末調整で多く払いすぎた所得税・住民税で6,800円が返ってくるイメージです。

もし既に医療保険やがん保険など、医療介護保険料控除が使える保険に入っているなら、加入中の保険料も合算して考えましょう。

【現役FPぶっちゃけ①】典型的な保険会社が儲かる保険!

- 還付金の給付時期までに介護状態になるリスクの低い

- 若年層ほど介護給付金を受けとれるハードルが高い

- 平均的な介護期間は4年7ヶ月でそこまで長くない

- 長く続けても金利0%なら、物価上昇していると還付金の価値が目減りしてしまう

- 途中解約・死亡は確実に損する

現役FPから客観的にみると、上記の理由からあえて「あんしんねんきん介護R」に入る価値がありません。

この保険の貯蓄機能は長い間、資金拘束され自由に引き出せないばかりか、途中で積立金を引き出すと損するなら、自分でタンス預金するより遥かにリスクが高いです。

その反面、保険会社からすると「解約したら損してしまう」「貯蓄だからムダにならない」という顧客心理から、解約されにくくなります。

この保険で保険会社が損をするとしたら、終身年金として介護給付金を長く払うケースくらいです。

しかし、介護期間の平均からその可能性は極めて低く、記事内で解説した「介護についての基礎知識」と照らし合わせると典型的な保険会社が儲かる仕組みの保険であることは明らかです。

ポイント保険は「確率低・損失大」に備えるもの。

介護の支払いが多い → 保険として成立しなくなる。

【現役FPぶっちゃけ②】あんしんねんきん介護Rの代替案

あんしんねんきん介護Rより、自分で積立したほうがムダのない備えができる可能性が高いです。

この保険は最低15年以上の保険料を払い続けなければならないことを考えると、NISAを通して投資信託に積立投資したほうが、介護状態になる・ならないに関わらず、お金に困らなくなります。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託。

S&P500インデックスファンド一つに投資するだけで、米国の優良企業500社(Apple、Google、Amazonなど)にまるっと投資できる。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

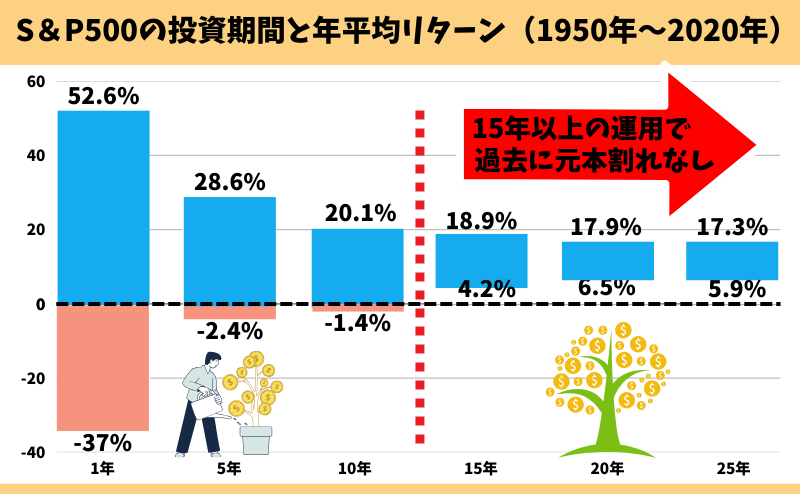

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

でも、65歳などリスク許容度が低い年代や考えの人なら、バランス型ファンドやGPIF(年金機構)のように国内外の債券・株式を組み合わせて考えるのも守備を固めつつお金を増やせるので非常に有効です。

いずれにしても、リスク許容度は人それぞれなので、自分で判断できないなら保険以外の選択肢も教えてくれる、知識豊富なFPに相談して解決しましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

あんしんねんきん介護R・NISAで30年後の積立効果を比較検証

あんしんねんきん介護R・NISAにそれぞれ同じお金・時間をかけたら、還付金の給付時期である30年後にどれくらいの差がでる可能性があるかを検証しました。

- 対象者:40歳(女性)

- 積立期間:70歳まで

- 保険料:13,000円

| 介護保障 | 累計積立額 | 30年後の成果 | |

|---|---|---|---|

| あんしんねんきん介護R | 50万/年 (10年有期年金) | 468万 | 468万 |

| NISA | なし | 468万 | 年3%→768万 年5%→1,081万 年7%→1,585万 |

30年後に金利0%で468万を受けとれるのと、768万〜1,585万を受けとれるのと、あなたはどっちがいいでしょうか。

私なら、たとえ介護保障がなくても「還付金の給付時期までの介護リスクの低さ」を考えれば、あんしんねんきん介護Rに入ったと思って、同じ保険料相当額をNISAで15年以上積立することを選びます。

もし途中で介護状態になったら積立金を引き出せばいいし、ならなければ増えたお金を生活費や趣味など自由に使うこともできるからです。

15年以上という長い時間を費やすなら、経済合理性が高いほうを選ぶことをオススメします。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

介護の悩みは知識豊富なFPに無料相談がオススメ!

- いずれ介護状態になるだろうから無駄なく備えたい

- 介護状態になったら、いくらお金が必要なのかわからない

- 単純に貯金するなら、NISAなど投資も含めて考えるのもあり

- 貯金して介護へ備えたいけど、貯金が苦手

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

あんしんねんきん介護RのFAQ(よくある質問)

まとめ

- デメリットが多く、費用対効果の薄い保険なので筆者はおすすめしません。

- 介護に備えるなら、将来に向けて貯金して備えるのが一番良いです。

- 時間をかけて貯金できるならNISA・iDeCoを使うことも考えましょう。

- 貯金が苦手な人・そうでない人も、固定費を削減するなど家計見直しをすると、より一層効果が高く、生活も楽になり、介護に備える貯金もできるなどメリットが大きいです。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/