- 使わなかった保険料が還ってくるなら保険として成り立つのか疑問に思いませんか?

- ネットの口コミだと入る意味ないとか、評判が悪いけど掛け捨ては嫌だし…

- 誰か客観的に見てメディカルキットRに入った方が良いか教えて!

メディカルキットRは保険を使わなくても使っても損しないなら、メリットしかないと思いませんか?

実はメディカルキットRは契約者にとってリスクが高く、見直しにくい保険です。

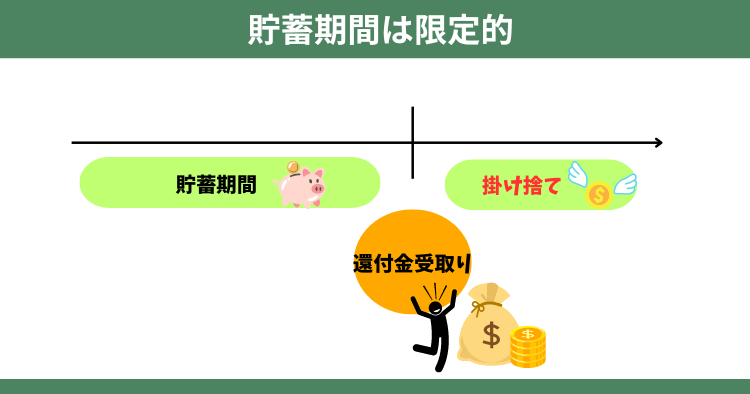

なぜなら使わなかったお金が還ってくるのは早くても20年後なのに、金利0%で物価上昇していたらお金の価値が減ってしまうし、途中解約・死亡は損するからです。

私は大型保険代理店で13年間FPとして勤め2,000世帯以上の保険・資産形成相談を受けてきましたが、メディカルキットRに勧められるがまま入ったものの、意味ないと途中解約した人を数多く見てきました。

この記事では保険営業や他サイトからは得られないメディカルキットRの客観的事実、無駄のない備えを教えます。

この記事を読むとメディカルキットRより優れた備えをすることができます。

結論は貯蓄したいならNISA、医療保険が必要なら掛け捨てで備えれば良いだけです。

それだけでメディカルキットRのデメリットを全て払拭しつつ、手厚い保障を持つことができます。

- メディカルキットRに入る意味がないと言われる理由

- そんなの聞いてない!デメリットや落とし穴

- メディカルキットRより優れた備え方

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

甘い罠に注意!メディカルキットRは保険として無意味

貯金が苦手な人や保険料を掛け捨てるのはもったいないと考える人ほどメディカルキットRは魅力的にうつかもしれませんが、冷静に考えれば保険の無意味がありません。

- 還付金の機能がタンス預金と変わらない

- 何十年掛けても金利0%

- 保険会社が損しない仕組みだが顧客にとってリスクが高い

給付金を受け取ったら還付金から引かれてしまうなら、自分で貯金しているのと変わないどころか、途中で解約・死亡すると損するのでタンス預金よりリスクが高いです。

さらに、還付金受取りしたあとは掛け捨て保険に変わります。

掛け捨てが嫌で加入したのに、長生きするほど掛捨て保険料を払うことになるメディカルキットRに入る意味はありません。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メディカルキットRのデメリット・落とし穴

- 【落とし穴①】特約保険料は全て掛け捨て

- 【落とし穴②】保険を使うと還付金が減ってしまう

- 【落とし穴③】還付金を受取ったあと掛け捨て型に切り替わる

- 【落とし穴④】衝撃の金利0%!物価上昇に弱い

- 【落とし穴⑤】途中解約・死亡は大損してしまう

- 【落とし穴⑥】保険料控除が複雑

【落とし穴①】特約保険料は全て掛け捨て

主契約の保険料だけが『貯蓄型』であり、特約保険料は全て掛け捨てになってしまいます。

特約をつけて保障を充実させるほど、掛け捨て保険料を払うことになります。

主契約だけで入るなら掛け捨て保険料はありませんが、特約をたくさんつけるならメディカルキットRに入るメリットはないのでやめましょう。

【落とし穴②】保険を使うと還付金が減ってしまう

保険を使った分だけ還付金が減らされてしまうので、保険を使うことを躊躇する人もいます。

- 還付予定額:110万

- 入院・手術をして20万の給付金受け取った

保険を使うと還付金から引かれてしまうなら、自分で貯金しているのと変わらず保険に入っている意味がありません。

医療費が心配だから保険に入っているのに、還付金を気にすると使いにくい保険になってしまいます。

気兼ねなく保険を使いたい、わかりやすい仕組みがいいと考えるなら保険と貯金を分けた方が管理しやすいだけでなく、無駄がないのでオススメです。

【落とし穴③】還付金を受取ったあと掛け捨て型に切り替わる

メディカルキットRは還付金を受け取ったあと、掛け捨て型に切り替わります。

掛け捨て型になっても保険料は変わらないので、高い掛け捨て保険料を払うことになってしまいます。

掛け捨てが嫌でメディカルキットRに入ったのに、長生きするほど掛け捨て保険料を払うことになってしまうのは大きなデメリットです。

いずれ掛け捨て型になるなら最初から掛け捨ての医療保険に入って、貯金は保険以外で考えた方がいいです。

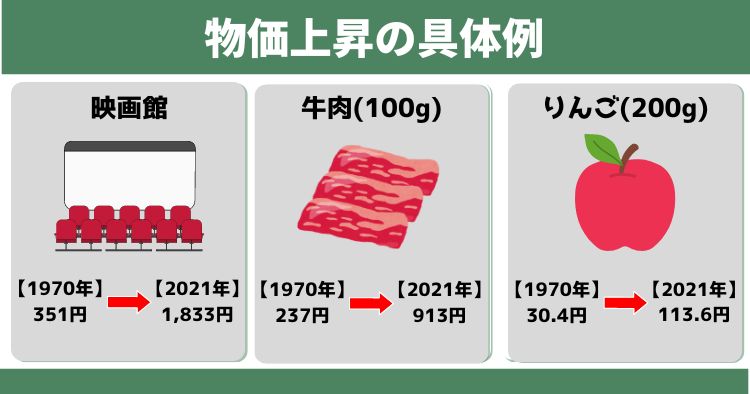

【落とし穴④】衝撃の金利0%!物価上昇に弱い

メディカルキットRを何十年続けても金利0%、無利息なので還付金は1円も増えないのは物価上昇に対応できないので逆にリスクです。

今1万円で買える物も、30年後は2万円ないと買えないかもしれません。

物価上昇への対応策は収入を上げるか、金利が高いところにお金を預けるのが一般的ですが、金利0%のメディカルキットRだと将来の物価上昇に対応できません。

それならNISAで同じ期間した貯金した方が積立金が増える可能性が高く、物価上昇に備えたインフレ対策にもなるのでオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【落とし穴⑤】途中解約・死亡は大損してしまう

途中解約・死亡すると大損してしまいます。

さらに途中解約・死亡時までに給付金請求をしていると、少ない解約返戻金から給付金請求した分を引かれてしまいます。

メディカルキットRは還付金受取りまで続ける前提の保険であり、途中解約・死亡したら大損するリスクが高いです。

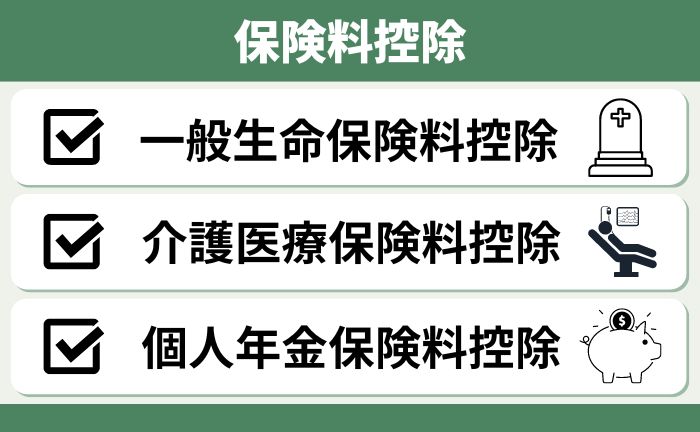

【落とし穴⑥】保険料控除が複雑

メディカルキットRは掛け捨て医療保険と違い、保険料が全額控除されなかったり、特約次第で控除区分が変わるなど複雑です。

特に死亡保障特約をつけると保障額によって一部保険料が『一般生命保険料控除』扱いになるので注意が必要です。

保険料控除を気にしているなら、必ず控除区分とメディカルキットRに入った場合の控除額を確認しましょう。

メディカルキットRは保険会社が儲かる保険

払った保険料が全額戻ってくるなら、保険会社にメリットはあるのか疑問に思う人も多いですが、メディカルキットRの契約者数が増えるほど保険会社は儲かります。

保険会社目線で考えてみるメディカルキットRを契約してもらうことにデメリットはありません。

- 保険料の一部を運用して儲けている

- 還付金の利息0円なので、運用益は保険会社の利益になる

- 還付金があることで途中解約リスクを抑制し、安定的な保険料収入と運用益が見込める

- 途中解約・死亡されても契約者に返金するのは払込保険料以下で済む

- 長く続けてくれれば掛け捨て保険になるので利益率が上がる

相談者が儲かる保険なら保険会社は損することになり、資金繰りは成り立たず倒産してしまいます。

メディカルキットRが販売開始から10年以上残っている理由は、貯蓄型医療保険のニーズがあるからという点はもちろんのこと、保険会社が儲かるからに他なりません。

【検証①】掛け捨て医療保険とメディカルキットRどっちがお得か

還付金受取り時期を60歳にして具体的数値で比較してみると、75歳を境に掛け捨て型の医療保険の方がメディカルキットRより掛け捨て保険料を抑えられます。

メディカルキットRは還付金受取りしたあとでも保険料はそのまま掛け捨てになるので、掛け捨て型の医療保険より保険料が高いからです。

- 年齢 : 30歳

- 性別 : 男性

- 保障内容:主契約のみ 入院5,000円/日

- 還付金受取り時期:60歳

- 還付金:139.5万円

- かけ捨て医療保険:チューリッヒ

| 保険料 | 累計保険料 (かけすて) | ||||||

|---|---|---|---|---|---|---|---|

| 60歳 | 65歳 | 70歳 | 75歳 | 80歳 | 85歳 | ||

| ①メディカルキットR | 3,875円 | 0円 ※1 | 23.2万 | 46.5万 | 69.7万 | 93万 | 116.2万 |

| ②チューリッヒ | 1,120円 | 40.3万 | 47万 | 53.7万 | 60.4万 | 67.2万 | 73.9万 |

| 差額(① – ②) | 2,755円 | −40.3万 | −23.7万 | −7.2万 | 9.2万 | 25.8万 | 42.3万 |

還付金を受け取ってすぐ解約するなら、メディカルキットRで払う掛け捨て保険料は0円です。

でも病気やケガのリスクが上がる老後も保障を持ちたいなら、長生きするほど掛け捨て型の医療保険の方がお得です。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【検証②】差額をNISAで積立したらどうなるか

検証①の保険料差額2,755円を還付金受取りまでの同じ期間、NISAで積立したらどうなるかを検証した結果、メディカルキットRより89.7万円も多く増えるという結果でした。

これだけ増えれば、掛け捨て型の医療保険の保険料を含めて考えてもメディカルキットRに入るよりお得です。

- 少額投資非課税制度の略称

- 長期的な資産形成を支援するために設計されている

- 投資から得られる利益が非課税となる制度

- 投資対象は投資信託、株式、ETFなど

- 18歳以上の個人が対象

- 一生涯の非課税限度額は合計1,800万円

- 非課税運用期間は無期限

| 積立累計 | 運用成果 (年率5%と仮定) | 返戻率 | |

|---|---|---|---|

| 60歳 | 99万 | 229万 | 231% |

| 65歳 | 115万 | 312万 | 270% |

| 70歳 | 132万 | 410万 | 310% |

| 75歳 | 148万 | 558万 | 375% |

| 80歳 | 165万 | 735万 | 444% |

| 85歳 | 181万 | 962万 | 529% |

NISAは投資信託の期待リターンである年率3%〜7%の真ん中、年率5%で計算してます。

NISAで投資している人が多い大人気銘柄、『全世界株式インデックスファンド』や『米国株式S&P500 インデックスファンド』でも無理なく目指せる再現性の高い数字です。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【検証③】『掛け捨て医療保険 + NISA』と実質リターンを比較

掛け捨て型の医療保険で保険料を抑えて、浮いたお金をNISAでメディカルキットRの還付金受け取り時期までの同じ期間積立した方が有利です。

これが保険と投資を分けるべきと言われる理由でもあります。

| 払込累計 | メディカルキットR (返戻率) | 掛け捨て医療保険 + NISA (返戻率) | |

|---|---|---|---|

| 60歳 | 139万 | 139万 (100%) | 188万 (135%) |

| 65歳 | 162万 | 116万 (71%) | 265万 (163%) |

| 70歳 | 185万 | 93万 (50%) | 356万 (191%) |

| 75歳 | 209万 | 69万 (33%) | 497万 (238%) |

| 80歳 | 232万 | 46万 (20%) | 668万 (287%) |

| 85歳 | 255万 | 23万 (9%) | 888万 (347%) |

保険営業は保険販売が仕事です。

営業に不利になる客観的な情報提供をしてくれるケースは期待できないので、相談者側に最低限の金融知識がなければカモにされてしまいます。

FPオススメ!「医療費の財布」を作ろう

貯金があっても使うと貯金額が減ってしまうので精神的に使いたくないと思ってしまう人は多いです。

それなら「医療費の財布」として入院・手術した時にだけ使える貯金を分けておきましょう。

目的を持った財布を持つことで管理がしやすく、気兼ねなく使えるのでストレスがなくなります。

これも家計管理の一つの方法であり、医療費の財布は絶対に損しないあなたの医療保険になってくれます。

特に保険料を節約したい、生活を少しでも豊かにしたい、貯金する余裕がないという人は医療保険に入らずに「医療費の財布」を作ることがオススメです。

家計管理や貯金が苦手なら、FP相談するだけで無駄のない家計管理術も教えてくれます。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メディカルキットRの評判・口コミ

SNS上の評判・口コミは様々でしたが、保険の本質がわかっている人やNISAなど保険以外の知識がある人だと入らない方がいいという声も多いです。

#メディカルキットR

— はっつあん@副業/資産運用/節約 (@hatsuan_) March 24, 2019

掛け捨てでなく、戻ってくる保険として4ヶ月で10万件契約したヒット商品。

特約は戻って来ず、途中解約は返還率が30-65%程

保険としては画期的ですが、税金控除と老後の資金形成の質ではiDeCoの方が圧倒的に上。

普通の掛け捨て保険よりは良いけど、保険料分運用するのがベター

結論からいうと、あんしん生命のメディカルキットRには絶対に加入してはいけない

— K (@kgmcf) September 2, 2022

入った時点で負けが確定のボッタクリクソ保険

この保険に入るなら、保険料を貯金した方が損はないし、NISA等に入れる方が金が増える

メディカルキットRとがん診断保険Rで合わせて月1万払ってる。

— デ・ブイラネ (@orihakat18) July 31, 2019

保険使わなければ65歳と70歳で合計300万戻ってくる。

悪くないんだけど、戻ってくる分はボーナスってか、基本考えないから、やっぱ高く感じるなあ。

掛捨てタイプの安さは魅力的だ。

わたしも、メディカルキットRすすめられました。結局入らなかったですけど😅💦笑

— たー (@taru_taru_taro) January 25, 2021

5つのポイント

- 【ポイント①】主契約の保険料だけ貯蓄される

- 【ポイント②】契約年齢で還付金の受取時期が決まる

- 【ポイント③】終身払いしか選べない

- 【ポイント④】特約は全部かけすて

- 【ポイント⑤】類似商品が少ない

【ポイント①】主契約の保険料だけ貯蓄される

主契約部分の保険料だけが貯蓄され、特約部分(オプション)は掛け捨てとなっています。

特約をつけて保障を充実させるほど、高い掛け捨て保険料を払うことになります。

特約なしで入れば掛け捨て保険料をなくせますが、保障は薄いです。

【ポイント②】契約年齢で還付金の受取時期が決まる

契約年齢によって還付金の受取時期が決まる仕組みなので、自分で受け取る時期をコントロールできません。

ただし契約年齢40歳以下なら還付金を60歳 or 70歳どっちで受取るかを契約時に選べます。

| 契約年齢 | 還付金の受取時期 |

|---|---|

| 0〜40歳 | 60歳 or 70歳 |

| 41〜50歳 | 70歳 |

| 51〜55歳 | 75歳 |

| 56〜60歳 | 80歳 |

還付金の受取り時期までに積立金を受取りたい場合、途中解約すれば解約返戻金を受け取れますが必ず元本割れするので損してしまいます。

【ポイント③】終身払いしかない

メディカルキットRの保険料は終身払いしかなく、生きている限り保険料を払い続けなければいけません。

また掛け捨ての医療保険のような短期払いは出来ません。

『○歳払い』や『○年払い』のように、定めた期間だけ保険料を払えば良い設定を短期払いと言います。

老後までに保険料を払い終えたいなど、保険料の払込期間を決めたいならメディカルキットRは終身払いしかないので出来ません。

【ポイント④】特約は全部かけすて

15種類の特約(オプション)があり心配事に対して保障をカスタマイズ出来ますが、特約保険料は全部かけすてになってしまいます。

メディカルキットRのパンフレットより、特約を一覧にまとめました。

- 入院一時給付金特約

- 3大疾病入院支払日数無制限特約

- 手術給付金の追加払に関する特約

- 通院特約

- 先進医療特約

- がん診断特約

- 悪性新生物初回診断特約

- 抗がん剤治療特約

- がん特定治療保障特約

- 特定治療支援特約

- 女性疾病保障特約

- 重度5疾病・障害・重度介護保障特約

- 特定損傷一時金特約

- 死亡保障

- 特定疾病保険料払込免除特則

特約はたくさんあり充実していますが、そこまで必要な特約も実はありません。

どのように保険を考えたら良いかわからない人は参考にしてください。

【ポイント⑤】類似商品が少ない

メディカルキットRと同様の保険はメディケア生命と楽天生命しかなく、選択肢が狭くなります。

| 保険会社 | 商品名 |

|---|---|

| メディケア生命 | メディフットリターン |

| 楽天生命 | スーパー医療保険戻るんです |

以前はソニー生命も貯蓄型医療保険を販売してましたが、現在では必要性の低さから全ての医療保険を販売停止しています。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メディカルキットRがオススメな人

- 掛け捨て保険料を1円も払いたくない

- 還付金受け取ったら解約する

掛け捨て保険料を払うのがどうしても嫌なら向いている保険です。

でも途中解約や死亡してしまったら大損すること、金利0%のリスクやデメリットを理解した上で入りましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メディカルキットRはやめたほうがいい人

- 金利0%は嫌

- 長い時間をかけるなら積立金が増えていて欲しい

- 保険を見直す可能性がある

- 医療保険が必要で手厚い保障を備えたい

- 20年以上続けれられる自信がない

このように思うならメディカルキットRに入るのはやめた方がいいです。

物価上昇に弱く、途中解約・死亡しても損するので最後まで続ける自信がないならリスクが高いからです。

もし医療保険が必要なら掛け捨て型の医療保険に入った方が、細かい保障内容も手厚くなり、生涯の掛け捨て保険料を節約できます。

保険は掛け捨て、貯金はNISAなど保険以外で備えていけば、メディカルキットRよりも有利な備えができるのでFPとしてこの保険に入るのはオススメしません。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

無駄な保険に入りたくないなら「医療費の財布」を作ろう

医療費を貯金でカバーしたいと思っても

- 貯金が苦手

- どうすればしっかり貯金できるかわからない

- 医療保険が必要なのかわからない

- 掛け捨て型の医療保険の選び方がわからない

- NISAの始め方がわからない

このような人も多いと思います。

私も以前は同じように金融知識が全くなく、貯蓄型保険で貯金するだけでした。

ですがメディカルキットRで貯金してもお金はふえませんし、金融リテラシーが上がるほど貯金でカバーすることが最も合理的であることに気付きます。

低金利時代で収入も上がりにくい今の時代こそ、『無駄な保険に入らないこと』『適切な家計管理』『投資すること』はあなたの10年、20年後の未来を大きく変えます。

- NISAに興味はあるけど始め方がわからない

- NISA以外の投資方法についても教えて欲しい

- 無駄な保険料を払いたくない

- 保険も貯金も何が自分にとって最適なのか客観的なアドバイスが欲しい

- 家計負担を抑えたい

- 悩みに対して保険以外の解決策を提示されていない

このように思うなら、リクルート運営が厳選したFPに相談できる保険チャンネルで相談がオススメです。

![]() なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

公的保障や企業保障、資産状況からあなたにとって医療保険は必要なのか、NISA・iDeCoなど保険以外の金融商品の案内を初心者にもわかるように案内してくれます。

保険だけじゃなく金融、税制、不動産、住宅ローン、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

悩んでいる時間がもったいないので、まずは気軽に利用してみましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

- タンス預金・銀行預金してるのと変わらず保険の意味がない

- 途中解約・死亡リスクや金利0%を考えると銀行預金よりリスクが高い

- 医療保険が必要なら掛け捨てがオススメ

- 還付金が受け取れるのは早くて20年後、それならNISAで積立した方がインフレ対策にもなり合理的

- 持病がある人むけのメディカルキットラヴR、がん保険Rも同じ仕組みで結論は一緒。

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com