- 保険相談をしたら、変額保険を勧められた…

- その場では良いと思ったけど、ネット上の評判が悪すぎて不安…

- 保険や投資について知識がないから、何が正しいのかわからないし…

- 損したくないから、知識ゼロでもわかるように、変額保険について教えて!

保険相談やマネーセミナーで変額保険を提案されるケースは多く、保険・投資知識がない人ほど「良い保険」と感じてしまいます。

保障もあって、お金が増えると聞いたら、誰でも良いと思うのは当たり前ですよね。

実は変額保険にはデメリットも多く、保険販売目的の保険営業や企業サイトでは相談者が判断できるような客観的な情報を得ることは難しいです。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、初心者でもわかるよう、動画も踏まえて変額保険の客観的真実を教えます。

最後まで読めば、変額保険は入る価値がある保険なのかを自分で判断でき、あなたの大切なお金・時間をムダにしないですみます。

- 客観的数値をみると変額保険に入るべき理由がなく、資産形成の遠回りになってしまうだけ。

- 投資信託、NISA、かけすて保険で備えた場合を具体的数字で比較すると、変額保険の優位性はゼロ

- 変額有期(養老)が提案されるのは、販売者側が一番儲かるから!

- 保障は「かけすて」、資産形成は「保険以外」で考えた方が、変額保険よりお金に困らない備えになる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

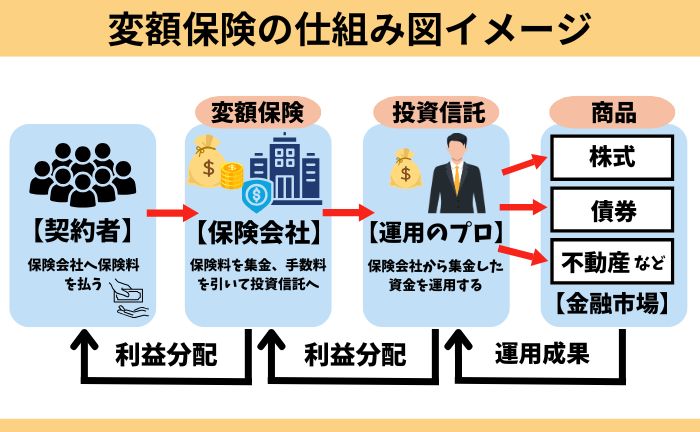

変額保険とは?

保障に備えつつ、保険料の一部が投資信託で運用される仕組みです。

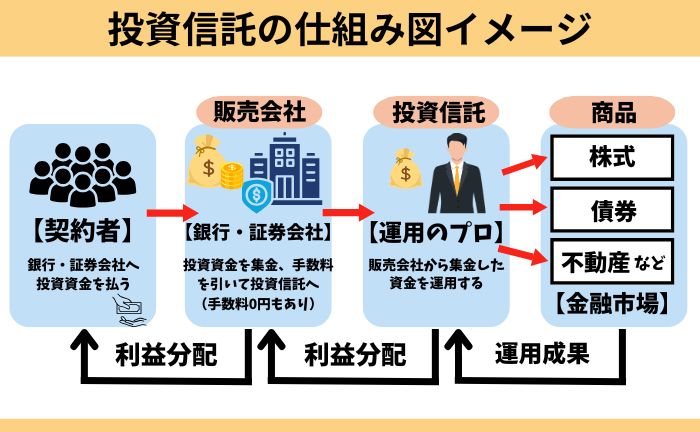

投資信託とは?仕組みを知らない人はチェック!

投資信託とは、多くの投資家から集めた資金をまとめ、資産運用の専門家(プロ)が国内外の株式や債券などに分散投資し、運用する金融商品です

少額から始められ、プロに運用を任せられるので、初心者でも利用しやすい金融商品です。

価格変動がない一般的な「定額保険」と違い、部分的に価格変動があります。

| 変額保険 | 定額保険 | |

|---|---|---|

| 保険料 | 変動なし | 変動なし |

| 保障 | 運用次第で増額 (最低保証あり) | 変動なし |

| 解約返戻金 | 変動あり (元本保証なし) | 変動なし |

| 満期保険金 | 変動あり (元本保証なし) | 変動なし |

保険の中でもかなり複雑な仕組みで、実は保険営業でも理解しきれていない人や、投資に疎い人も多いです。

保険・投資初心者がいきなり理解をするのは難しいので、

これだけ覚えておけば大丈夫です。

ポイント

ポイント元本割れリスクの許容できない人は、入るのをやめよう!

変額保険は3種類

- 変額有期保険(養老)

- 変額終身保険

- 変額個人年金保険

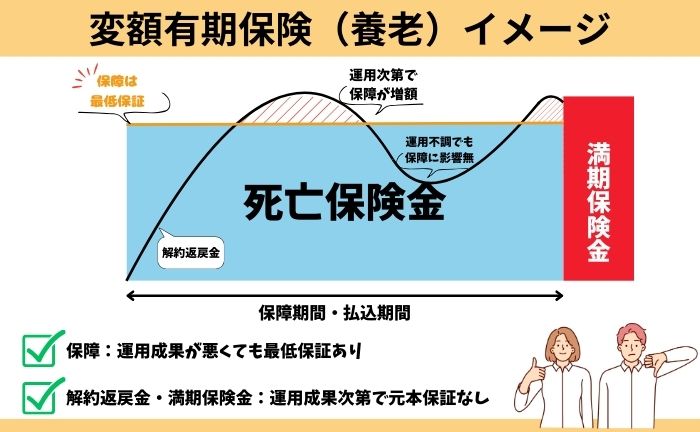

変額有期保険(養老)

「保障額」と「保障期間(いつまで保障するか)」を決めるだけです。

最後まで続けて満期保険金か、途中解約して解約返戻金を受取れますが、積立金に元本保証はありません。

| 保障 | 満期まで (※最短10年〜80歳まで) |

|---|---|

| 運用期間 | 満期まで |

| 満期保険金 解約返戻金 | 変動あり (元本保証なし) |

保障額・保障期間を自分で決めるのがポイントです。

変額有期保険は、保険営業が「最も売りたい儲かる保険」なので、おすすめされるケースが多いです。

≫「入る意味ない?』変額有期保険のメリット・デメリットの解説記事はこちら

ポイント担当によって、変額有期保険しか提案されないことも…

相談者からすると、それだけで不利益!

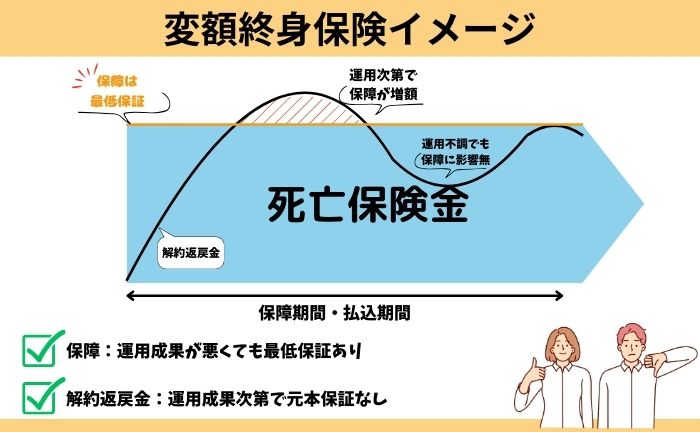

変額終身保険

「保障額」と「払込期間(いつまで保険料を払うか)」を決めるだけで、保障・運用を一生涯続けられます。

積立金を引き出すには、途中解約すれば解約返戻金を受取れますが、積立金に元本保証はありません。

| 保障 | 終身(一生涯) |

|---|---|

| 運用期間 | 終身(一生涯) |

| 解約返戻金 | 変動あり (元本保証なし) |

保障額・保険料を払う期間を自分で決めるのがポイントです。

変額終身保険を取り扱う保険会社は少なく、販売手数料が「変額有期保険」より低いので、提案されないことも多いです。

ポイント保障が終身である必要がある人は少ないが、

運用を終身でできるのは魅力的!

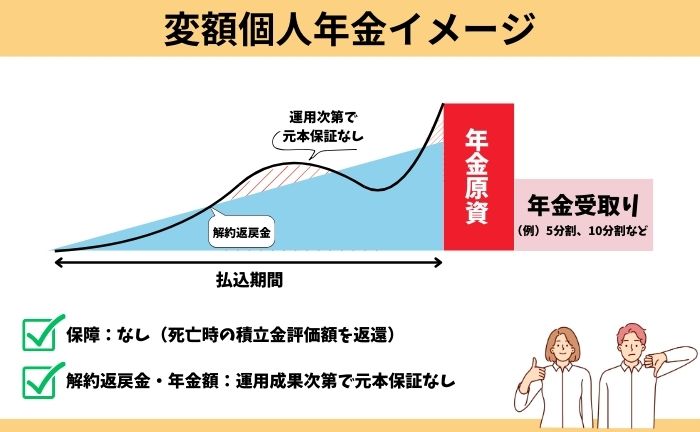

変額個人年金保険

「払込期間(いつまで保険料を払うか)」と「年金開始時期」、「年金の受取回数(何回に分けて受け取るか)」「保険料」を決めます。

年金を受取り終えるまで続けるか、途中解約して解約返戻金を受取れますが、積立金に元本保証はありません。

| 保障 | なし |

|---|---|

| 運用期間 | 年金受取り終了まで |

| 変額年金 解約返戻金 | 変動あり (元本保証なし) |

他の変額保険より、決めなければいけない事が多いです。

しかし、保険会社によって保険料などすべてをあとで変更できます。

変額個人年金は、販売手数料が低すぎて儲からないので、積極販売したくないと考える保険営業も多いです。

ポイント変額個人年金は、保険会社によって保障がない変額有期保険みたいなものもある。

変額保険3種類を数字で比較!変額個人年金が他を圧倒!

- 保障を比較

- 運用成果を比較

- 【総評】保障がなくても「変額個人年金」がオススメ!

保障を比較

同条件で保障を比較すると、変額有期保険の保障が最も大きいです。

- 対象者:30歳(男性)

- 保険期間・払込期間:70歳まで

- 保険料:2万

| 保障額 | |

|---|---|

| 変額有期※1 | 1,402万 |

| 変額終身※2 | 1,257万 |

| 変額個人年金※3 | なし (死亡時の積立金評価額を返金) |

変額有期保険の保障が大きくなるのは、保障期間が満期まで(この比較は70歳まで)だからです。

しかし独身者や、子供が社会人になったなど「保障がいらない人」は、保障ベースで変額保険を決める必要がありません。

ポイントあなたが今死亡したら「経済的に困窮し、生活破綻」して困る家族がいるなら保障は必要。

運用成果を比較

同じ年率リターンで運用成果を比較すると、変額個人年金が圧倒的に増えます。

- 対象者:30歳(男性)

- 保険期間・払込期間:70歳まで

- 保険料:2万

| 払込累計 | 70歳時 年率3%の場合 | 70歳時 年率6%の場合 | |

|---|---|---|---|

| 変額有期※1 | 960万 | 1,402万 (146%) | 3,053万 (318%) |

| 変額終身※2 | 960万 | 1,303万 (136%) | 2,824万 (294%) |

| 変額個人年金※3 | 960万 | 1,782万 (185%) | 3,715万 (387%) |

変額個人年金が圧倒的に増える理由は、「保障」がないので保険料から引かれる手数料が他より少なく、積立される金額が多いからです。

もし保障が必要なら、変額個人年金の差額で「かけすて保険」に入ったとしても、総合的にみて「変額有期」と「変額終身」より手元に残るお金が多くなります。

ポイント「かけすて保険」の保険料はこの記事の中で紹介してます!

【総評】保障がなくても「変額個人年金」がオススメ!

客観的にみて、変額保険に入るなら「変額個人年金」が最もオススメです。

- 変額保険の中で、最も増える可能性がある

- 保障が必要なら「かけすて保険」に入れば問題なし

- 保険料から引かれる手数料が他変額保険より安い = 元本割れリスクを抑えられる

- 健康状態が悪くても入れる(保障がないから)

しかし、変額個人年金には「保障」がありません。

それなら「保険」ではなく、投資信託やNISAを通して投資することも考えた方が良いです。

ポイント保障がないなら、保険に入る意味がない!

投資信託とNISAとの比較も記事の中でしてるのでご覧ください!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

デメリット

- 【デメリット①】手数料が不透明な上、計算すると高い

- 【デメリット②】解約返戻金・満期保険金に元本保証なし

- 【デメリット③】早期解約ペナルティーがある

- 【デメリット④】保障がいらなくてもついてしまう

- 【デメリット⑤】積立額の調整に柔軟性がなく、経済状況の変化に対応しにくい

- 【デメリット⑥】お金を取り崩すとき(出口)に弱い

【デメリット①】手数料が不透明な上、計算すると高い

保障料や保険会社の運営費等として、保険料から『保険関係費(手数料)』が引かれます。

具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などのひどい評判の原因になっています。

以下、アクサ生命「ユニットリンク」の保険関係費です。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金保障に関する費用 | 積立金額に対して年率0.75%(0.5%+0.25%)を控除 |

| ④死亡保障などに必要な費用(危険保険料) | 開示されていないので不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2%を控除 |

手数料が安いほうが、元本割れリスクを抑えられ、積立金の増え方も大きくなります。

ポイント保険関係費の目安は、この記事内で投資信託・NISAとの運用成果比較をしているのでわかります。

【デメリット②】解約返戻金・満期保険金に元本保証なし

投資先の基準価格が下がったり、リーマンショックやコロナショックのような暴落がくると、元本割れを起こす可能性があります。

例えば、変額有期保険の満期保険金を受けとるタイミングで、暴落が起きてしまう可能性も十分あり得ます。

変額保険は「保険の皮を被った投資信託」と考え、損するリスクもあることを理解しておきましょう。

ポイント保障があるから安心と言っても、死なないと意味がない。

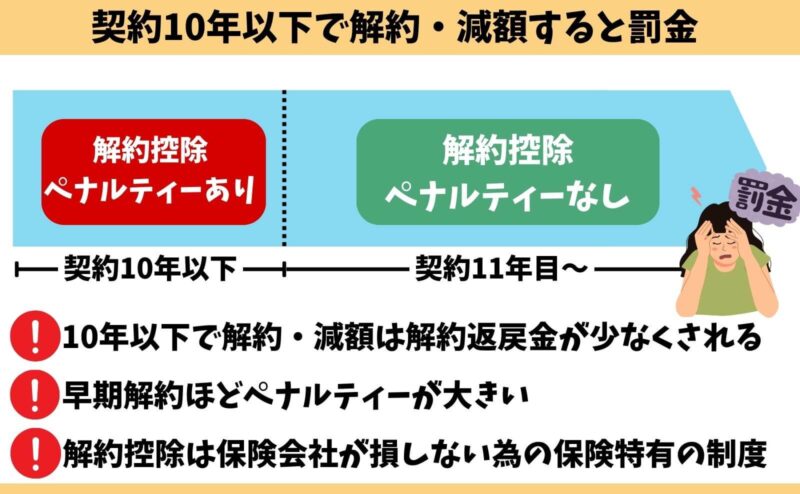

【デメリット③】早期解約ペナルティーがある

契約10年未満の解約・減額・払済は『解約控除ペナルティー』があり、解約払戻金が少なくされます。

解約控除がある期間は、運用実績がよくても元本割れする可能性が高いです。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。

解約控除は保険特有のデメリットで、NISAなど他の投資商品にはありません。

ポイント契約1年未満の早期解約は、返ってくるお金はないと考えましょう。

【デメリット④】保障がいらなくてもついてしまう

「変額有期保険」や「変額終身保険」は、必ず保障がついてしまいます。

保障がいらない、運用目的で変額保険を考えているなら、払う必要のない「保障料」を負担しなけれなりません。

そもそも保障がいらないなら、保険に入る意味がなく、お金が貯まるスピードが遅くなるだけです。

ポイント運用目的で変額保険に入るなら、保障がない「変額個人年金」一択!

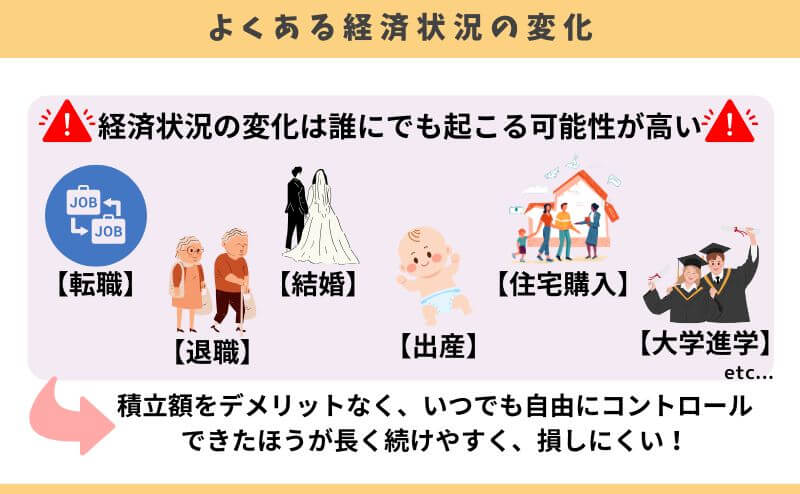

【デメリット⑤】積立額の調整に柔軟性がなく、経済状況変化に対応しにくい

保障がある変額保険は、契約したあとの積立額の調整がしにくいです。

最初は大丈夫だった保険料も、転職や退職、出産等で支払いが厳しくなってしまうケースも多いです。

| 保険料支払いの柔軟性 | |||||

|---|---|---|---|---|---|

| 増額 | 減額 | 中断 | 再開 | スポット 購入 | |

| 変額有期※1 | 不可 | 原則不可 (減額で可) | 原則不可 (払済で可) | 不可 | 不可 |

| 変額終身※2 | 不可 | 原則不可 (減額で可) | 原則不可 (払済で可) | 不可 | 不可 |

| 変額個人年金※3 | 可 (条件有) | 可 (条件有) | 可 (条件有) | 可 (条件有) | 可 (条件有) |

このように思うなら「変額個人年金」にするか、変額保険以外で投資したほうがいいです。

ポイント変額個人年金は保険料支払いの柔軟性はあるが、条件があるので注意!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【デメリット⑥】お金を取り崩すとき(出口)に弱い

運用資産の取崩し方(出口)である「定率取崩し」と「定額取崩し」をすれば、資産寿命を延ばし、よりお金に困らなくできます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続

最も提案されるケースが多い「変額有期保険」は、満期で運用終了、満期保険金を受け取らなければならず、運用資産の受取り方に制限があるようなものです。

たとえば、60歳で3,000万円の運用資産を全額受取り使ったときと、毎月10万円を「定額取崩し」しながら使ったときでは、将来の資産状況に大きな差が生まれます。

- ①運用資産を全額引き出し、毎月10万円使った場合

- ②運用資産のうち毎月10万円を取り崩し、残りは運用を継続した場合(年率5%計算)

運用資産の取崩し方ひとつで、人生は大きく変わります。

変額保険で積立金を取崩し、資産寿命を延ばしたいなら、満期がなく終身で運用できる「変額終身保険」が適しています。

ポイント変額終身保険より、保険を通さず投資信託やNISAで投資すれば、積立金の取崩しがしやすいのでオススメ!

メリット

- 【メリット①】運用成果が悪くても、保障に最低保証がある

- 【メリット②】運用次第で積立金が増え、インフレ対策になる

- 【メリット③】生命保険料控除が使える

- 【メリット④】生命保険の相続税非課税枠が使える

- 【メリット⑤】運用益への課税が一時所得税にできる

【メリット①】運用成果が悪くても、保障に最低保証がある

変額保険でマイナスに変動する可能性があるのは、解約返戻金・満期保険金だけです。

もし運用成果が悪くても、保障に影響がないので、投資初心者には特に安心感があります。

しかし、もし万が一のことがなければ、保険を通さず投資信託やNISAで投資するより手数料が高く、元本割れリスクは高くなります。

ポイント投資リスクだけ見れば、変額保険の方がリスクが高い!

【メリット②】運用次第で積立金が増え、インフレ対策になる

運用成果が良く、長く続ければ大きく積立金が増える可能性があります。

将来いま以上に物価上昇している可能性は高く、預貯金のままお金を眠らせておくだけでは「お金の価値」が目減りしてしまいます。

物価上昇の主な対応策は、収入を上げるか、お金を運用して増やすかのどちらかです。

運用成果次第では、他貯蓄型保険より増える可能性があります。

ポイントリスクゼロで、お金が増えない時代。

お金の価値を守るためにも、投資はオススメ!

【メリット③】生命保険料控除が使える

年間保険料に応じて生命保険料控除が使え、所得税を最大4万円、住民税を最大2.8万円控除できます。

控除額が還付(手元に返ってくる)される訳ではないので、勘違いしないようにしましょう。

ポイント保険料控除は、おまけみたいなもの!

節税効果は低く、控除目的で保険に入る価値はない。

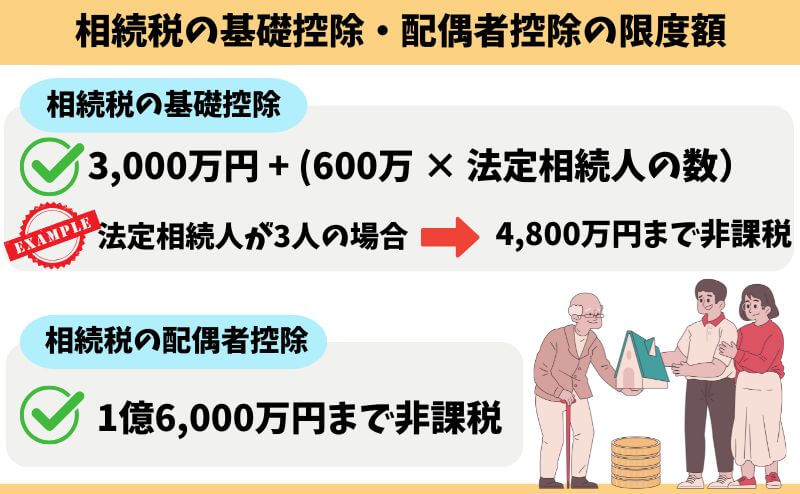

【メリット④】生命保険の相続税非課税枠が使える

変額保険の死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

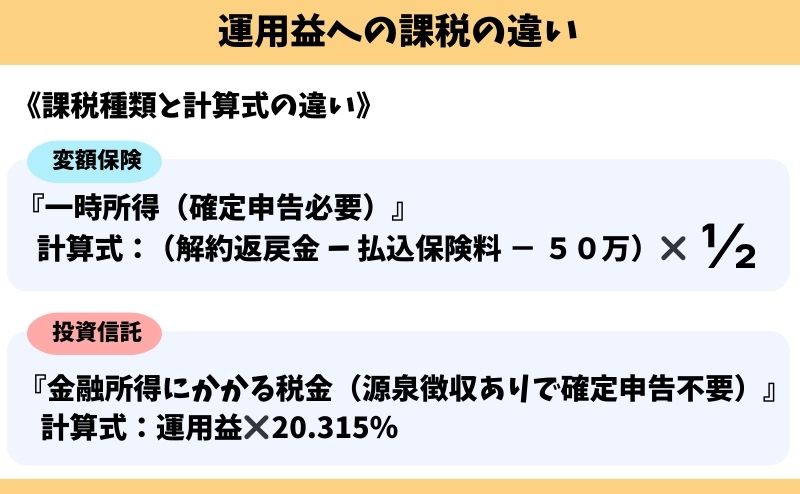

【メリット⑤】運用益への課税が一時所得税にできる

投資信託より変額保険の方が、運用益への課税が抑えられると勧められるケースは多いです。

変額保険のほうが、運用益にかかる課税を抑えられるのは事実です。

しかし、同じ年率リターンで変額保険と投資信託の運用成果の差額を比較しないと、本当に変額保険が有利なのかわかりません。

ポイント実は税制面が不利でも、投資信託の方が増える。

変額保険・投資信託を比較

- 特徴を比較

- 同じ年率リターンで運用成果を比較

- 変額保険・投資信託の比較動画(文章が苦手な人向け)

特徴を比較

「保障」と「運用益への課税」以外は投資信託のほうが使い勝手が良いです。

| 変額保険 | 投資信託 | |

|---|---|---|

| 取扱い金融機関 | 保険会社 | 銀行・証券会社 |

| 開始前の審査 | あり (健康告知) | なし |

| 開始年齢 | 0歳〜 | 0歳〜 |

| 最低投資額 | 5,000円〜 (保険会社による) | 100円〜 (金融機関による) |

| 増減額・中断・再開 | 原則不可 | 可能 |

| 保障 | あり | なし |

| 投資銘柄数 | 最大13銘柄 (保険会社による) | 2,604銘柄※ (銀行・証券会社による) |

| 運用益への課税 | 一時所得税 贈与税 | 金融所得にかかる税金 |

| 確定申告・住民税の申告 | 必要 | 源泉徴収にすれば不要 |

| 損益通算 | 不可 | 可能 |

| 解約控除 | あり | なし |

投資信託での積立は長く継続して、お金を育て、大きなリターンに繋げていくのが王道です。

「投資信託」の方が、どんな状況でも続けやすいです。

ポイント特徴を客観的にみて、投資信託のほうがオススメ!

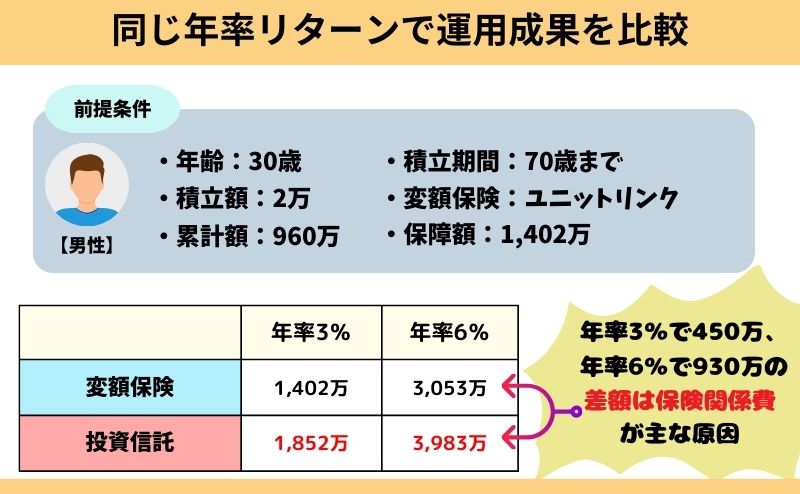

同じ年率リターンで運用成果を比較

同じ年率リターンだった場合、変額保険より投資信託のほうがリターンが高いです。

変額保険は保険料から『保険関係費(手数料)』が引かれており、投資されている積立金が少ないからです。

運用資産を受取ると、変額保険は「一時所得税」が、投資信託は「金融所得にかかる税金」として、運用益に約20%課税されます。

70歳で運用資産を受取り、課税後のリターンを計算すると、税率が不利でも投資信託のほうが増えることがわかりました。

数字で客観的な比較をすると、保障がない点を除いては変額保険を選ぶべき理由がありません。

ポイント具体的な数字で比較しないと優劣をつけるのは不可能。

数字は嘘をつかない!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額保険・投資信託の比較動画(文章が苦手な人向け)

ポイントムダな保険料を払わないための情報発信してます!

役に立ったら高評価・チャンネル登録をお願いします!

変額保険・NISAを比較

- NISAとは

- 特徴を比較

- 同じ年率リターンで運用成果を比較

NISAとは

NISA(少額投資非課税制度)は、投資で得た利益(配当金や値上がり益)が非課税になる制度です。

個人が資産形成をしやすくするためのもので、少額から始められるのが特徴です。

2024年以降の新NISAでは、非課税運用期間が無期限です。

つみたて投資枠の投資先は、金融庁が定めた基準を満たす、低コストで長期的に運用しやすい投資信託やETFなどの投資先に限定されており、投資初心者でも安心感があります。

ポイント成長投資枠なら高リスクな投資先も選べる!

特徴を比較

「保障」以外、NISAのほうがメリットが高いです。

| 変額保険 | NISA | |

|---|---|---|

| 取扱い金融機関 | 保険会社 | 銀行・証券会社 |

| 開始前の審査 | あり (健康告知) | あり |

| 開始年齢 | 0歳〜 | 18歳〜 |

| 最低投資額 | 5,000円〜 (保険会社による) | 100円〜 (金融機関による) |

| 投資限度額 | 特になし (保険金額・保険会社による) | 年360万 生涯1,800万まで |

| 増減額・中断・再開 | 原則不可 | 可能 |

| 保障 | あり | なし |

| 投資銘柄数 | 最大13銘柄 (保険会社による) | 248銘柄(つみたて投資枠)1,263銘柄(成長投資枠)※ (銀行・証券会社による) |

| 運用益への課税 | 一時所得税 贈与税 | なし (非課税) |

| 確定申告・住民税の申告 | 必要 | 不要 |

| 損益通算 | 不可 | 不可 |

| 解約控除 | あり | なし |

投資信託での積立は長く継続して、お金を育て、大きなリターンに繋げていくことを前提に考えると、「NISA」の方が、どんな状況でも続けやすいです。

ポイント特徴を客観的にみて、投資信託のほうがオススメ!

同じ年率リターンで運用成果を比較

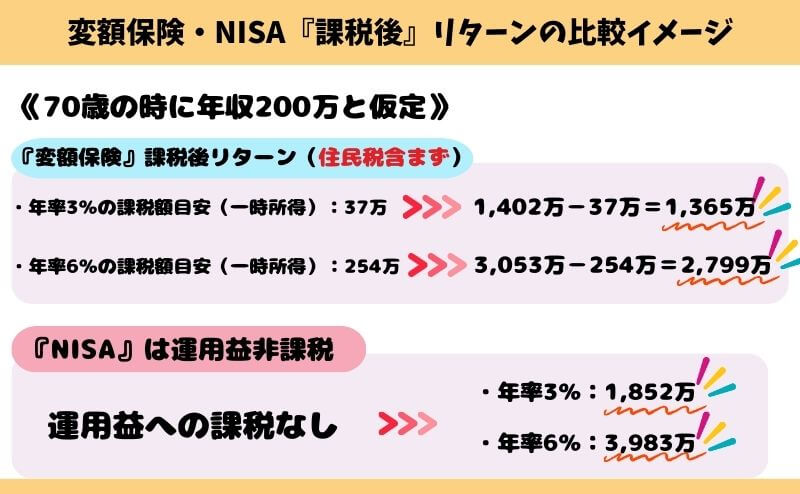

NISAを通して投資信託で運用するなら、投資信託の運用成果と一緒で、変額保険よりお金が増えます。

運用資産を受取ると、変額保険は「一時所得税」を課税されすが、NISAを通して投資信託で得た運用益は全額非課税です。

70歳で運用資産を受取り、課税後のリターンを計算すると、運用益非課税にできるNISAのほうが圧倒的に増えます。

数字で客観的な比較をすると、NISAを使っていないなら優先的に使うべき制度です。

ポイント同じお金・時間をかけるなら、お金が大きく増えたほうがいい!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

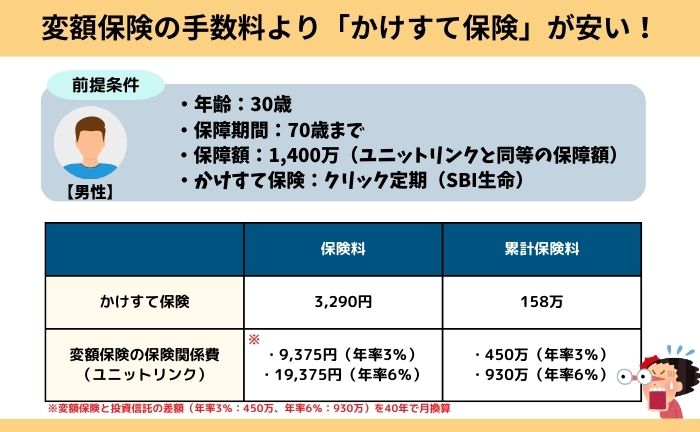

かけすて保険で「保障」を備えたほうが圧倒的に安い

「保障」があるから変額保険に入るべきなのか、かけすて保険の保険料と、変額保険の保険関係費(手数料)を比べてみました。

かけすて保険のほうが、圧倒的に保険料を抑えられます。

保障が必要なら、かけすて保険で少しでも保険料を抑え、投資はNISAや投資信託ですれば、変額保険より経済合理性の高い備えができます。

ちなみに、かけすて保険を「収入保障保険」にすれば、保険料をもっと抑えられます。

詳しくは「収入保障保険」と「NISA」を組み合わせた動画解説をご覧ください。

【FPぶっちゃけ】貯蓄型保険で資産形成・運用はやめたほうがいい

- 保険会社に高い手数料を払う!お金が貯まるスピードが遅い!

- 保障は「かけすて保険」のほうが安く、メンテナンスしやすい

- 保障がいらない→入る意味ない

- 長期継続前提なのに、長く続けにくい仕組み

これらの理由から、変額保険を含む「貯蓄型保険」で資産形成・運用はオススメできません。

≫【保険営業・企業サイトが教えない】貯蓄型保険をやめたほうがいい具体的理由はこちら

万が一のことがあって、家族が経済的な困窮状態になるリスクが高いなら保険は必要です。

でも保険以外の金融知識がある人ほど、最低限のかけすて保険しか入らず、実はそれが一番ムダのない考え方です。

ポイント保険は万が一のとき、経済的に困窮しないために入るもの!

貯蓄・投資・運用するために入るものではない!

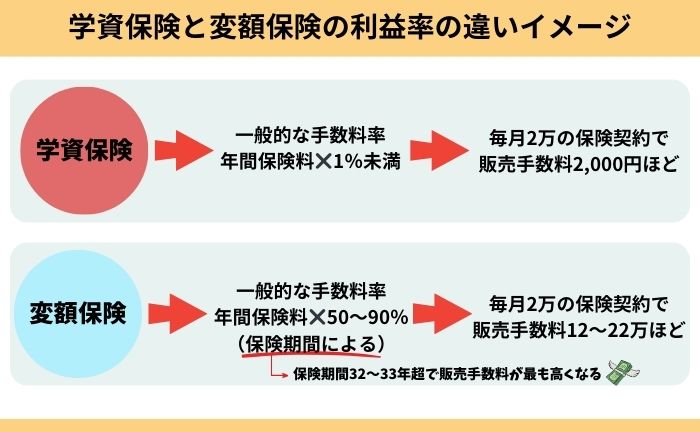

なぜ変額保険を勧めてくるのか

変額保険の契約を取れれば、販売者側が儲かるからです。

保険販売が仕事の保険営業が、投資信託やNISAを勧めたり、変額保険以上に儲からないかけすて保険を勧めることは基本しないでしょう。

たとえば、学資保険と変額保険の手数料率を比べると、保険営業が変額保険を売りたい理由がわかります。

顧客利益を第一に考えるFPなら、変額保険を優先的に勧めることはしません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【FPの意見】私なら変額保険は入らないし、勧められない

保障面・運用面どちらとも、変額保険に入るべき理由がありません。

「かけすて保険」で保障を、「NISA、投資信託」で運用するだけで、変額保険より圧倒的に優れた備えができるからです。

頑張って稼いだ大切なお金と、二度と戻らない貴重な時間を、保険でムダに浪費しないでください。

「お金の悩みの解決策」は保険だけじゃありません。

保険に固執せず、視野を広げましょう。

ポイント個人的には家族、友人にも変額保険は勧められません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額保険が向いている人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- NISAとiDeCoを家族で限度額まで使い切っている

自分で投資できず結局貯金するだけなら、変額保険に入った方が長期的にみて積立金が増える可能性が高く、検討するのはありです。

ただし、変額保険に入るなら『変額個人年金』を必ず比較してください。

もし変額個人年金の提案を受けていなければ、別の相談窓口でセカンドオピニオンがオススメです。

ポイント変額個人年金を提案されていないなら、自己利益しか考えていない保険営業の可能性大!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

やめたほうがいい人

- 個人で投資を始められる人

- 運用目的で変額保険を考えていた人

- 保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- お金を増やす遠回りをしたくない人

- 変額保険にこだわらず、有利な備えをしたいと考えている人

このような人は、変額保険に入るのはやめたほうがいいです。

保障面・運用面どっちをみても、変額保険に入るべき理由がありません。

あなたが変額保険しか提案されていないなら、NISAや投資信託なども比較しながら教えてくれる金融知識豊富なFPに相談がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

既に変額保険に入ってしまっているなら解約もあり!

- 変額保険を解約して、保険以外で投資したい

- 冷静に考えると、変額保険じゃなければならない理由がなかった

- 変額保険に入ったことを後悔している

- 保障が要らなかった

- ムダな保険料を払いたくない

このように、すでに変額保険に入っている人でも、解約を考える人は多いです。

大切なお金と時間を、保険でムダにしたくはないですよね。

- 変額保険にこだわっていない

- 解約した後、15年以上は運用期間できる時間がある

- 同じお金・時間を費やすなら、リスクが低く、少しでもお金を増やせる方がいい

- 解約して一時的に損しても、勉強代と割り切れる

もしあなたがこのように思えるなら、変額保険の解約をしても問題ありません。

なるべく早く解約し、NISAなど保険以外での運用を早く始めましょう。

しかし子供の手が離れていないなど、保障が必要な状況なら、新たな「かけすて保険」に入ってから解約してください。

変額保険を解約したあとの投資、新しい「かけすて保険」の相談は、知識豊富なFP担当!マネーコーチに相談すれば、まとめて解決できます。

NISA・iDeCo・投資信託はもちろん、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのもメリットです。

スマホから全国どこでもオンライン相談でき、押売り一切なしとホームページで公言、ノーリスクで相談できて安心です。

顧客利益を考えてくれる優秀FPに相談できるマネーコーチで、まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

よくある質問

保険とNISAは分けたほうがいいって本当?

いいえ、嘘です。

変額保険は「保険の皮を被った投資信託」です。

NISAにまとめて投資しましょう。

変額保険とNISAを併用したほうがいい?

いいえ。

変額保険は「保険の皮を被った投資信託」です。

NISAを通して投資信託で運用するなら、併用する意味がありません。

ポイント「リスク分散のための併用」は、少額でもいいから変額保険を契約させるための、ただの営業トーク。

変額保険に早く入るメリットある?

ありません。

しかし、投資を早く始めるメリットはあります。

投資したいなら、投資信託・NISAなど保険以外で始めましょう。

保障が必要になったら「かけすて保険」に入りましょう。

三大疾病保障や介護保障ありなら、入ったほうがいい?

いりません。

公的保障と貯金があれば、三大疾病の医療費で「経済的困窮し生活破綻する可能性」は考えにくいです。

≫三大疾病保障付き変額保険「ライフインベストプラス」についてはこちら

介護リスクが高まる年齢は85歳以上です。

どちらもリスクが低いうちに、保険以外で効率よくお金を貯めていけば、問題なく対処できます。

≫介護リスク、介護付き変額保険「ユニットリンク介護」について解説

10年後に払済にすることを勧められたけど、これはあり?

なし。業法違反です。

メリットもないし、払済で増えるなら保険以外で投資してればもっと増えます。

≫払済のメリット・デメリットについてはこちら

≫ユニットリンクで解説!10年後に払済前提で入るのは無意味な理由はこちら

学資保険の代わりに変額保険はあり?

まとめ

- 客観的数値をみると変額保険に入るべき理由がなく、資産形成の遠回りになってしまうだけ。

- 投資信託、NISA、かけすて保険で備えた場合を具体的数字で比較すると、変額保険の優位性はゼロ

- 変額有期(養老)が提案されるのは、販売者側が一番儲かるから!

- 保障は「かけすて」、資産形成は「保険以外」で考えた方が、変額保険よりお金に困らない備えになる

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/