- 変額保険と外貨建て保険の違いが理解しきれない…

- どっちかって言われたらどっちを選ぶべきなんだろう…

- 保険販売が仕事の保険営業に聞いたところで、偏った情報の可能性があるし不安…

- 誰か客観的に変額保険と外貨建て保険の違いを教えて!

変額保険とドル建て保険を提案されて、どっちにすべきか悩んでいませんか?

保険相談する時間は限られているので、細かい部分まで違いを教えてもらうのは難しいです。

実はそもそもどっちも向いていない人も多いです。

私は大手保険代理店で14年間FPとして勤め、2,000世帯以上の保険・資産形成相談を受けてきましたが、変額保険とドル建て保険の具体的な違いを、客観的に教えてほしいという人をたくさん見てきました。

そこでこの記事では、現役FPである筆者が変額保険・ドル建て保険の違いについて、客観的情報を教えます。

最後まで読めば、保険営業や他サイトでは得られない変額保険とドル建て保険どっちが良いか、入る価値があるのかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- どっちか一つだけ選ぶなら変額保険がオススメ。しかし、どちらも入る価値は薄く、客観的にみてやめたほうがいい。

- 保障目的なら「かけすて保険」、貯蓄目的なら「NISAなど保険以外」のほうが、ムダがない備えができる。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

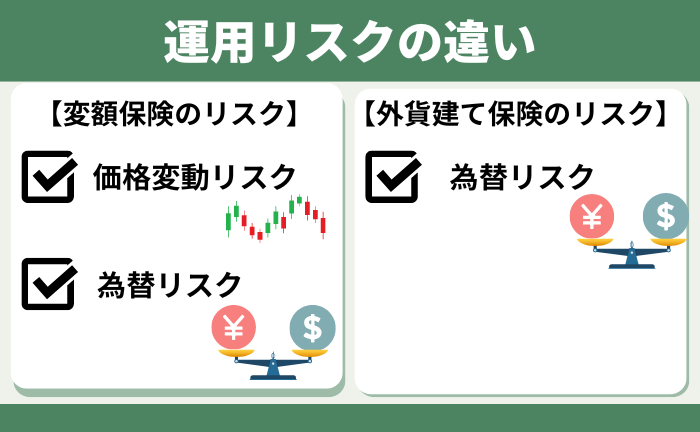

変額保険・外貨建て保険の特徴比較

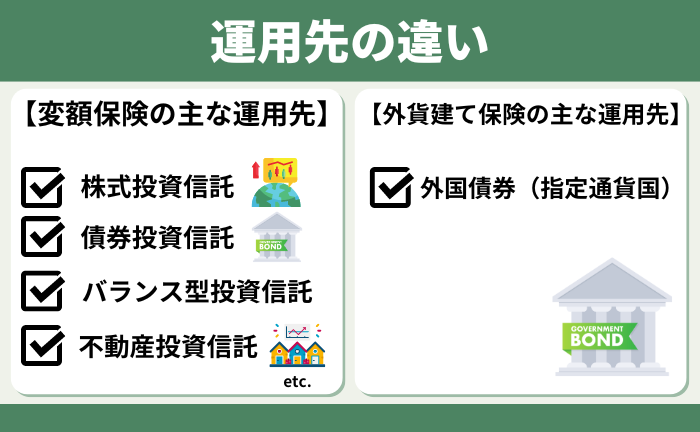

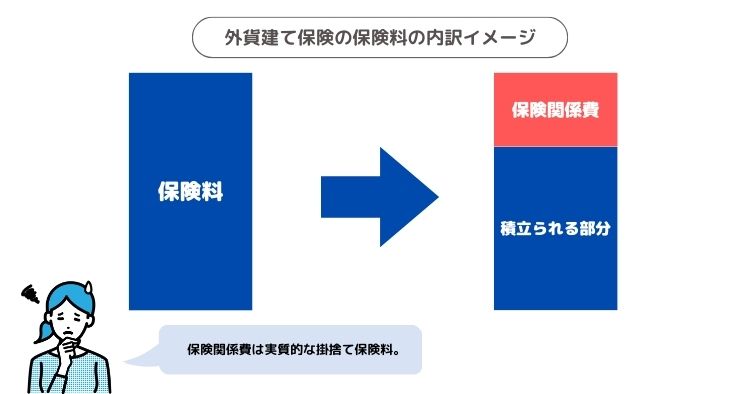

どちらも保険料の一部を保険会社が運用しますが、変額保険は投資信託(株式・債券等)、外貨建て保険は主に指定通貨建の債券で運用します。

| 変額保険 | 外貨建て保険 | |

|---|---|---|

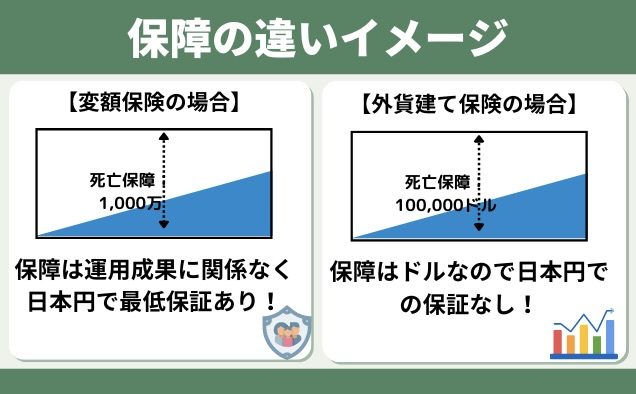

| 保障の最低保証 | 日本円であり (運用実績により増える) | ドルであり (日本円での最低保証なし) |

| 保険の種類 | 終身・養老・年金・医療 | 終身・養老・年金 |

| 最低保険料 | 保険の種類・保険会社による | |

| 保険料の変動 | なし | 一部あり |

| 運用先 | 投資信託 | 外国債券 |

| 運用先を選べるか | 投資銘柄から選ぶ | 選べない (保険会社が選定) |

| 投資銘柄数 | 最大13銘柄 (保険会社による) | なし |

| 運用益への課税 | 一時所得税 贈与税 | |

| 確定申告・住民税の申告 | 必要 | |

| 生命保険料控除 | 対象 | |

| 解約控除 | あり | |

変額保険と外貨建て保険は他にも細かい違いがたくさんあります。

この比較表は特に重要な部分を抜粋したものですが、『保障の最低保証』と『保険料の変動』の違いは必ず理解しておいて下さい。

変額保険のメリット

- 【メリット①】保障が日本円で最低保証されている

- 【メリット②】外貨建て保険より期待リターンが高い

- 【メリット③】運用先を選べる

【メリット①】保障が日本円で最低保証されておりわかりやすい

変額保険の保障は、運用成果に関係なく最低保証されているのでわかりやすいです。運用成果が良ければ、保障額が増えることもあります。

【メリット②】外貨建て保険より期待リターンが高い

同じ期間、同等の保険料を払った場合、変額保険の方が期待リターンが高いです。

- 変額保険:アクサ生命 ユニットリンク

- 外貨建て保険:オリックス生命 USライズ

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:60歳まで

- 保険料:2万円(外貨建て保険は約150ドル)

- 為替レート:132円で固定

| 死亡保障 | 累計保険料 | 60歳時 解約返戻金 | 返戻率 | |

|---|---|---|---|---|

| ユニットリンク | 957万 | 720万 | 1,633万 (年率6%の場合) | 226% |

| USライズ ※1 | 1,636万 (124,000ドル) | 713万 (54,057ドル) | 912万 (69,115ドル) | 127% |

変額保険の解約返戻金が増えるか減るかは、すべて運用次第です。もし運用成果が良ければ外貨建て保険より増える可能性が高いです。

お金を増やす目的で考えており、リスク許容度が高く、長く運用できるなら変額保険を選ぶ人が多いです。(あくまで変額保険と外貨建て保険の2択から選ぶ場合)

≫評判ひどい!アクサ生命「ユニットリンク」についてはこちら

≫利率高い?オリックス生命「USライズ」についてはこちら

【メリット③】運用先を選べる

変額保険は保険料の一部をどうやって運用するか、運用先を選べます。

変額保険の運用先は保険会社によって違いますが、今後成長が期待できる運用先を選ぶのが鉄則です。何を選んだら良いかわからないならFPに相談しましょう。

≫【2025年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額保険のデメリット

- 【デメリット①】外貨建て保険よりリスクが高い

- 【デメリット②】投資信託・NISAより利回りが悪い

- 【デメリット③】評判がひどく悪い

【デメリット①】外貨建て保険よりリスクが高い

変額保険は外貨建て保険よりリスクが高いです。

リスクがある分、積立金が増える可能性がある反面、大きく損する可能性もあるのが変額保険です。

元本割れリスクを許容できないなら、変額保険だけじゃなく、外貨建て保険に入るのもやめたほうが良いです。

【デメリット②】投資信託・NISAより利回りが悪い

変額保険は投資信託、NISAより利回りが悪くなります。

そもそも、保障がいらず運用目的で考えているなら、投資信託やNISAの方がムダがなく合理的なのは、誰も否定できない事実です。

≫【初心者向け】変額保険・投資信託の違い・どっちが良いか徹底解説

≫【初心者向け】変額保険・NISAの違い・どっちが良いか徹底解説

【デメリット③】評判がひどく悪い

変額保険をネット検索すると評判がひどく悪いです。

保障がいらないのに変額保険を契約させ、トラブルや損したという苦情は多く、私も他所で変額保険を契約した相談者から、同じようなことを言われたことがたくさんあります。

保険とか投資とかよく分からん時に保険会社から勧められるがままマーケットリンクっていう変額保険入ってました。

— たんたん (@WU8plpvbovLfObB) September 14, 2023

そっから色々調べて、どう考えても手数料高すぎだったので半年後解約。15万くらい損したけど、調べるきっかけになりました。半年で気づけてよかった。

投資と保険は一緒にしては行けない

まずは固定費見直し。

— アロ@フリーWebデザイナー (@yakisobalo) May 21, 2021

●ウオーターサーバー解約済。

月々¥−3,495

●自分の保険見直して解約済。

医療保険 月々¥−12,000

変額保険 月々¥−18,000

※変額保険解約で¥90,000損した!

でもこの位の金額で済んだからラッキー!!

昨年、契約から5年で払い済みにしたアクサ生命のユニットリンク。解約控除約15万円掛かって、損したけれど、まだ傷は浅かったのかもしれない。#アクサ生命 #ユニットリンク #外貨建保険

— MiMi@FP2級合格しました! (@iamakitten) February 16, 2021

保険解約を進めてますが、死亡保障目的で4年近く前に入ったゴミットリンク解約返戻金が41万払って26万…。ほんっと無知って損します…。15万損したと思わず、今気づけて良かったと思おう。その分投資に回せばその方が得。10年は解約したら違約金発生なんてぼったくりもいいとこ😮💨

— くるみ*タロットカードリーダー (@kurumin888) December 23, 2023

#ユニットリンク

iDeCoとか小規模企業共済は節税力抜群で素晴らしい制度なんだけど、

— やましょ@最速婚活ガイド (@yamasyoblog) February 12, 2022

いかんせん資金が何十年も縛られるのがどうしても嫌なんですよね、、

10年契約の貯蓄保険を2年後に解約して60万損した経験から資金を縛られるリスクを学びました🙆♂️#資金拘束#投資初心者#ユニットリンク

ソニー生命の変額保険、解約しました💪🏻

— ひまり@地方でレンタルスペース運営中 (@himarin2315) February 26, 2021

年払いにしていてもうすぐ来年度分の支払いなので、それまでにどうにかしようと思ってたけど今日電話したのであとは書類が届いたら書いて返送するだけ!!

はぁ〜損切り額大きいな🥲

高いたかい勉強料だ🥲#保険解約

はじめまして。突然すみませんがアドバイス頂けたら幸いです。ソニー生命の変額終身保険で毎月3万5千円かけております。(10年払込済)2015年末から4年半で約186万払い込んでおり、今解約すると124万程度しか戻らず、大幅に損です。。これから積み立てNISA等で運用していくか解約かで迷っております。

— ふう太 (@Fuu_Taaa) June 24, 2020

FF外失礼します。

— ねこにぼし (@hiroyuijuri) May 24, 2021

正しく私もソニー生命の変額保険を解約して、自分で投資信託をつみたて始めました!

保険手数料かなり引かれてるし、恐らくインデックスであれば運用実績自体はあまり変わらないと踏んで決断しました!解約返戻金は損してますが、解約してよかったと信じたいです🤔

≫やめたほうがいい!変額保険はデメリットが多く、FPがオススメしない理由はこちら

≫変額保険が向いている人は限定的!自分に向いているか確認したい人はこちら

外貨建て保険のメリット

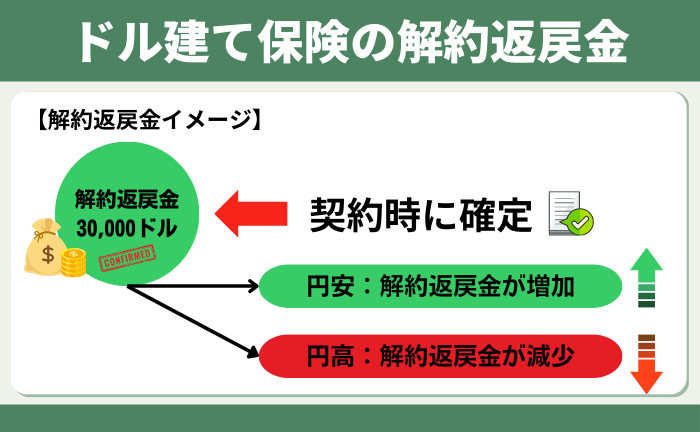

- 【メリット①】外貨建ての解約返戻金は確約される

- 【メリット②】払込期間が一緒なら変額保険より保障が手厚い可能性がある

- 【メリット③】予定利率に最低保証がある

【メリット①】外貨建ての解約返戻金は確約される

解約返戻金は外貨ベースで確約されます。運用実績次第で解約返戻金が決まる変額保険との大きな違いです。

【メリット②】払込期間が一緒なら変額保険より保障が手厚い可能性がある

為替の影響を受けますが、払込期間が一緒なら変額保険より保障が手厚くなる可能性が高いです。

- 変額保険:アクサ生命 ユニットリンク

- 外貨建て保険:オリックス生命 USライズ

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:60歳まで

- 保険料:2万円(外貨建て保険は約150ドル)

- 為替レート:132円で固定

| 死亡保障 | 累計保険料 | 60歳時 解約返戻金 | 返戻率 | |

|---|---|---|---|---|

| ユニットリンク | 957万 | 720万 | 1,633万 (年率6%の場合) | 226% |

| USライズ ※1 | 1,636万 (124,000ドル) | 713万 (54,057ドル) | 912万 (69,115ドル) | 127% |

変額保険は万が一のとき『死亡保障か解約返戻金のいずれか多い方』を保障してくれます。

60歳時に年率6%だった場合、死亡保障も解約返戻金と同額の1,633万円まで増えており、尻上がりに保障も手厚くなっています。

外貨建て保険は契約してすぐ死亡したときは、変額保険より保障が手厚いです。

【メリット③】予定利率に最低保証がある

外貨建て保険の予定利率は最低保証があります。

例えばメットライフ生命のドルスマートSは3%の予定利率を保証しています。外貨建て保険によって予定利率が異なるので、必ず比較してから入りましょう。

≫メットライフ「ドルスマートS」についてはこちら

≫マニュライフ「こだわり外貨終身」についてはこちら

外貨建て保険のデメリット

- 【デメリット①】保険料が変動する

- 【デメリット②】リスクの割に積立金が増えない

- 【デメリット③】評判がひどく悪い

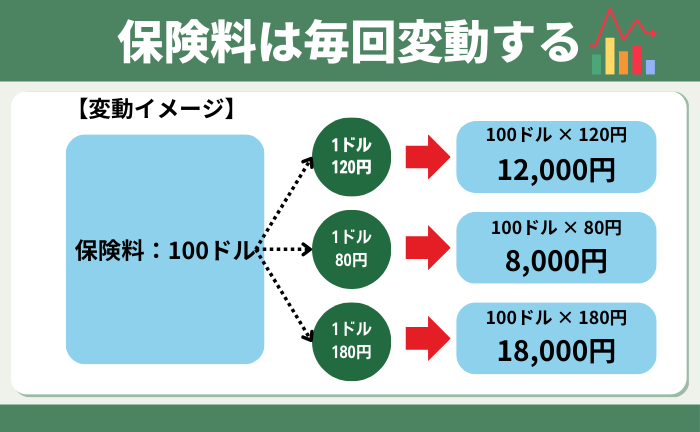

【デメリット①】保険料が変動する

引き落としの都度、保険料が変動します。

為替レートによって引き落とし保険料が決まるからです。

円安になるほど保険料は高くなります。

為替によって毎月の保険料が上がるのは嫌な人だと、外貨建て保険はやめたほうがいいです。

【デメリット②】リスクの割に積立金が増えない

為替リスクがある割に積立金が増えません。

ドル建て保険は保険料から保険関係費(手数料)が引かれ、積立される保険料が少ないからです。

例えば30年かけて積立金が20%増えても、為替が30%下落したら元本割れします。

為替の動きは誰にも予測できません。

為替リスクを考慮するなら積立金がもっと増えて欲しいところですが、保険関係費(手数料)のせいで積立金はそこまで増えません。

【デメリット③】評判がひどく悪い

外貨建て保険も変額保険と同様、ネット上の評判・口コミがひどく悪いです。

入ったことを後悔したという声が多いです。

本当に円安やばすぎ。ドル建て保険の引落額が右肩上がりすぎて泣ける🥹3年くらい前、お金の勉強する前に将来が不安で入ったんだけど、ちょっと後悔するレベル笑

— ゆかぴ|EX, Backoffice (@yukap_pp) April 25, 2022

ドル建て保険、解約しようか迷う。

— ikura (@uni417521) September 30, 2022

安易に解約して後悔してしまうのは避けたい。

知識が無いのにドル建て保険に入っちゃった…

ドル資産を持つことはオススメですが、ドル建て保険はオススメしません…。

— オカちゃん@婚活エピローグ (@okd3594) November 19, 2023

ほぼ全てが10年以内解約で元本割れ(実質の資金拘束)かつ、まともな投資信託ほど増えず、後で後悔する人が多いです😵

新NISAが圧倒的に良いです!

守りは保険、攻めは投資としっかり棲み分けた方がいいです🙂

外資のドル建て保険に入ったことを割とトップクラスに後悔しています😱

— しゅん|転職キャリア探検家 (@sunsuke2) November 6, 2023

円安になると思うのは、125円くらいでドル建て保険を解約したこと。

— はれすけ@🏫りき大生®🐧 (@hare__suke) May 27, 2023

いま140円で、解約しなかったら儲かってたなぁと思うこともある。

しかし、担当者に信用がなさすぎて「損がなければ直ちに解約」と判断。後悔はない。

素振りや話を聞いているだけで、利益より優先する程度は信用がなかったな…🤤

ドル建て保険を買ったことを後悔

— Mr.下振れ君 (@pachipuro7777) July 8, 2024

4年前の自分をぶん殴りたいな

メットライフのドル建て保険て今解約したらえらい損????

— しおしょー FP2級勉強中 (@note_shouta) July 27, 2023

明日メットライフに電話して聞いてみようかな。。

つみたてNISAの方が利益出てよかったんじゃないか。。って後悔#ドル建積立利率変動型終身保険#ドル建て#メットライフ#積み立てニーサ#新ニーサ#NISA

新NISAの枠を全力で埋めようと目論んでたけど、今お腹にいる赤ちゃんのジュニアNISA優先して全力で埋めなあかんし無理や…。あー、ドル建て保険マジで後悔…早く損しない年数過ぎろ!!

— おまめママ★副業&高配当株&投資信託でfire達成するぞ! (@yougetsuomame) May 5, 2023

いまさらですが、やっとiDeCoはじめました。ドル建て保険なんてとっとと解約すればよかった。解約金ロスしましたが後悔なし!

— みりん (@mirin_diary21) December 29, 2020

皆さまのTweetめっちゃ参考になります😌

保険の中でも外貨建て保険は複雑な保険なので、理解できないなら入るのをやめましょう。

変額保険と外貨建て保険の保障と運用成果を比較!

比較をすると保障は外貨建て保険、期待リターンは変額保険の方が高いことがわかります。

どっちが良いかは目的次第ですが、20年以上続ける前提でどっちか選ぶなら変額保険がおすすめです。

保険料が変動しないので続けやすく、運用成果が良ければ外貨建て保険の保障を上回る可能性もあるからです。

- 変額保険:アクサ生命 ユニットリンク

- 外貨建て保険:オリックス生命 USライズ

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:60歳まで

- 保険料:2万円(外貨建て保険は約150ドル)

- 為替レート:132円で固定

| 死亡保障 | 累計保険料 | 60歳時 解約返戻金 | 返戻率 | |

|---|---|---|---|---|

| ユニットリンク | 957万 | 720万 | 1,633万 (年率6%の場合) | 226% |

| USライズ ※1 | 1,636万 (124,000ドル) | 713万 (54,057ドル) | 912万 (69,115ドル) | 127% |

変額保険は万が一のとき『死亡保障か解約返戻金のいずれか多い方』を保障してくれます。

60歳時に年率6%だった場合、死亡保障も解約返戻金と同額の1,633万円まで増えており、尻上がりに保障も手厚くなっています。

変額保険と投資信託の違い比較表

変額保険と投資信託の大きな違いは保障の有無です。

| 投資信託 | NISA | |

|---|---|---|

| 取扱い金融機関 | 銀行・証券会社 | 銀行・証券会社 |

| 開始前の審査 | なし | あり (1人1口座の為) |

| 開始年齢 | 0歳〜 | 18歳〜 |

| 最低投資額 | 100円〜 (金融機関による) | 100円〜 (金融機関による) |

| 増減額・中断・再開 | 可能 | 可能 |

| 保障 | なし | なし |

| 投資銘柄数 | 5,700銘柄 (2023年12月時点) | 金融機関により異なる |

| 運用益への課税 | 利子所得税 | 非課税 |

| 確定申告・住民税の申告 | 源泉徴収にすれば不要 | 不要 |

| 損益通算 | 可能 | 不可 |

| 解約控除 | なし | なし |

実は保障がない点を除けば、投資信託の方が期待リターンが高く、積立ペースの自由度が高いので長く続けやすのでオススメです。

でも投資信託を始めようと思っていて、NISAをやっていないならNISAから始めることをオススメします。

またNISAを限度額まで投資しており、投資信託を考えていたなら変額保険より投資信託の方が良いです。

保障が必要なら収入保障保険に入れば完璧!

保障があるという理由だけで変額保険・外貨建て保険を選ぶのはもったいないです。

保障が必要なら、収入保障保険に必要最低限入れば、万が一があっても完璧な備えができます。

変額保険や外貨建て保険で払う『保険関係費(手数料)』より、収入保障保険の「かけすて保険料」の方が安いケースが多いです。

投資信託とNISAは変額保険以上の運用成果を見込めます。

投資信託かNISAと収入保障保険を併用すれば、掛捨て保険料を含めても保障・運用ともに変額保険と外貨建て保険の上位互換になります。

≫【2025年最新版】現役FPオススメ収入保障保険ランキングはこちら

ポイント

ポイント万が一のことがあったら保険は死亡保障のみ。

投資信託かNISAと収入保障保険は死亡保障と死亡時までの積立金の両方を遺せます。

変額保険がオススメな人

- 保険で出来るだけ積立金を増やしたい人

- リスク許容度が高い人

- 20年以上先に使うお金を保険で貯めたい人

- 貯蓄型保険で保障を手厚くしたい人

このような人は、外貨建て保険より変額保険がオススメです。

払込期間が一緒なら、外貨建て保険より契約時の保障が低くなります。しかし、変額保険で年率6%以上を期待するなら、将来外貨建て保険の保障と同じくらいまで保障が増えます。

リスクが許容できて長く続けられるなら、外貨建て保険より良い選択となるでしょう。

外貨建て保険がオススメな人

- 変額保険のリスクを許容できない人

- 円建て保険より保障が手厚ければいい人

- まとまったお金を保険で資産運用したい人

このような人は外貨建て保険がオススメです。

特にまとまったお金を運用したいなら、一時払い外貨建て保険も比較してから決めましょう。

≫【2025年最新版】現役FPオススメ!ドル建て保険ランキングはこちら

【ぶっちゃけ】どっちかなら変額保険だが、どちらもオススメじゃない

現役FPから客観的にみて変額保険よりNISAの方がオススメです。

変額保険のメリットは『保険に入っている安心感を得られる』以外ありません。

偏った意見に感じるかもしれませんが、変額保険とNISAどっちかと言われたらNISAの方が優れている事実は比較すれば明らかです。

保障が必要なら収入保障保険で入れば完璧です。

この事実は保険営業や他サイトでは変額保険販売ができなくなるので教えてくれません。

筆者としては変額保険に入ってもらった方が販売手数料が高く儲かるので嬉しいですが、どっちが『顧客利益優先』かを考えたら間違いなくNISAです。

まとめ

- どっちか選ぶなら変額保険がオススメ

- でも実は変額保険より投資信託、NISAの方がオススメ

- 保障が必要なら収入保障保険に入れば完璧

- 『NISAと収入保障保険』は保障・運用面ともに変額保険・外貨建て保険の上位互換になる

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/