- 円建て保険より利率が高いからと、マニュライフのこだわり外貨終身を勧められているけど…

- ネット上の評判は悪いし、加入を後悔したという書き込みも多いのが気になる…

- 良い保険なのか自分で判断できないから、誰か「こだわり外貨終身」について客観的に教えて!!

想像以上の円安で保険料が上がり生活を圧迫。

「こんなはずじゃなかった」という問い合わせや、損しないというから入ったという苦情が多発しています。

円建て保険より利率が高いのは事実ですが、外貨建て保険は「苦情の多い保険」であり「販売手数料稼ぎに保険営業が売りたい保険」として有名ですので、しっかり理解しないで入ると大損する可能性もあります。

どんな人でも、保険で損や後悔をして欲しくありません。

そこでこの記事では業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、こだわり外貨終身の客観的真実を教えます。

最後まで読めば、この保険に入るべきかどうかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- 客観的数値をもとに良い保険と言えるかどうか

- 入るメリットはあるのかどうか

- ドル建て保険・NISA・iDeCoの違い、優先順位

- こだわり外貨終身より良い備え方について

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\ムダな保険はいらない!貯蓄型保険を勧めないFPが貯蓄をサポート!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり外貨終身の口コミ・評判

X(旧Twitter)と口コミサイト「みん評」の評判を一部紹介します。

デメリット

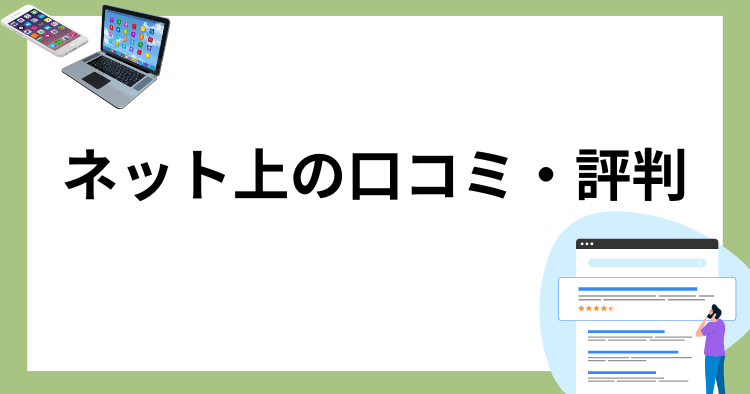

- 【デメリット①】保険料が毎月変動する

- 【デメリット②】経済状況の変化に柔軟に対応できない

- 【デメリット③】10年未満は解約控除ペナルティーがある

- 【デメリット④】保険関係費など様々な手数料が掛かる

- 【デメリット⑤】為替リスクがあり元本保証がない

- 【デメリット⑥】金融商品としての返戻率は低い

- 【デメリット⑦】保障効率が悪い

【デメリット①】為替リスクがあり元本保証がない

保険料は為替の影響をうけて毎月変動します。

為替の動きは誰にも予測することができず、想定以上の円安になると保険料の支払いが厳しくなり、家計を圧迫してしまうリスクがあるので注意しましょう。

ポイント

ポイント毎月の保険料が変動するのを嫌う人は多い。

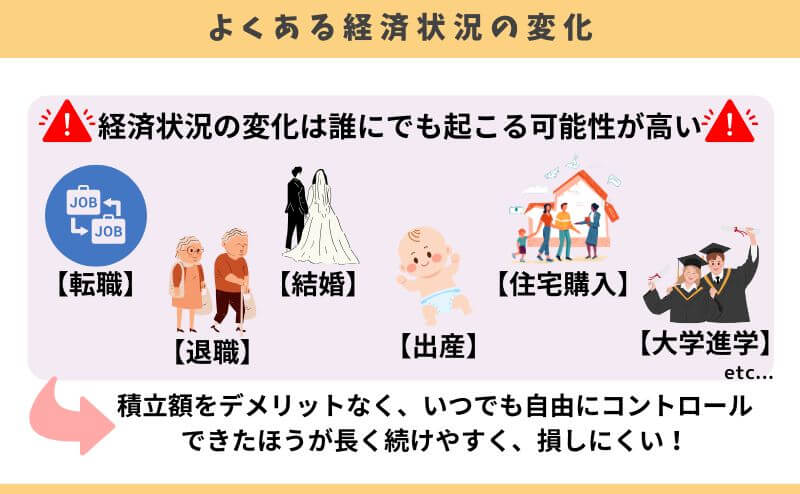

【デメリット②】経済状況の変化に柔軟に対応できない

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多く、こだわり外貨終身は解約・減額・払済のいずれかで対処するしかありません。

NISAなど保険以外で同じように資産形成をすれば、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできるので、こだわり外貨終身より長く続けやすく、損するリスクを抑えられます。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多い。どんな状況でも投資を続けやすい方が良い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

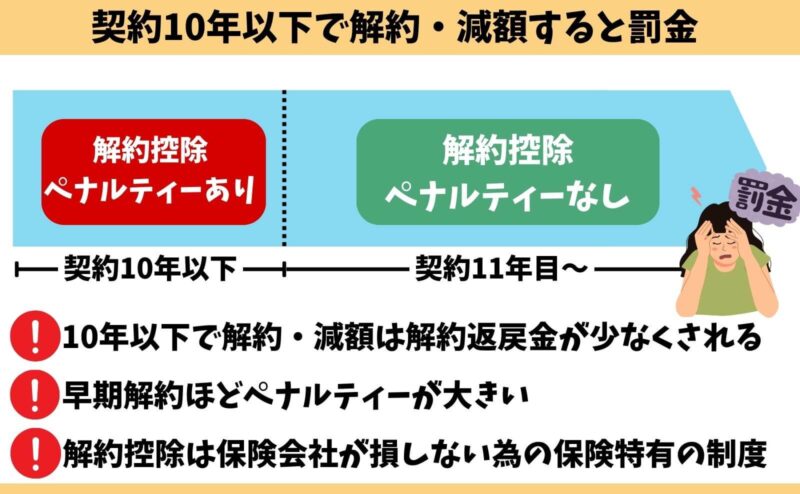

【デメリット③】10年未満は解約控除ペナルティーがある

契約10年未満の解約・減額・払済は『解約控除』というペナルティがあり、解約払戻金が少なくされます。

解約控除がある期間は、元本割れを起こす可能性が高いです。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。

解約控除は保険特有のデメリットで、NISAなど保険以外の金融商品にはありません。

ポイント早期解約すると、ほとんど解約返戻金がないと思っておこう。

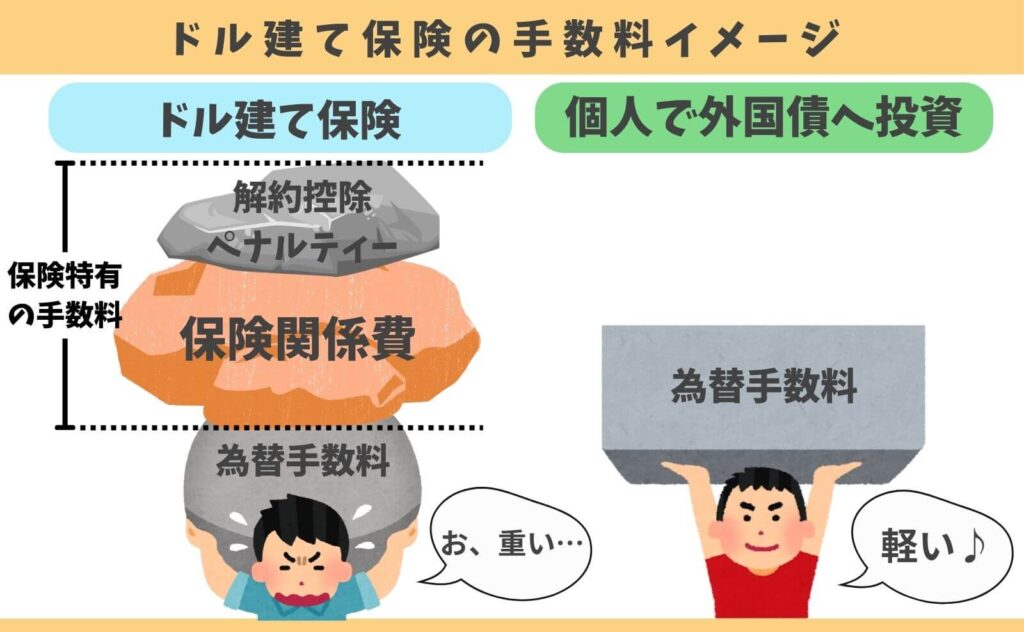

【デメリット④】保険関係費など様々な手数料が掛かる

こだわり外貨終身は、保険料から各種手数料が引かれてしまい、積立効率が悪くなります。

| 手数料項目 | 手数料率 |

|---|---|

| 保険関係費 (保険契約の締結・維持・死亡保障 などにかかる費用等) | 開示なく手数料率不明 |

| 為替手数料 | 円入金:0.5円 円支払:0.01円(米ドル) 0.03円(豪ドル) |

| リフティングチャージ (保険金・解約返戻金を米ドル 受取りした場合) | 入金先の金融機関による |

| 保険金の年金受取り手数料 | 受取り年金額✖️0.4% |

手数料は資産形成手段を決める大切な指標なのに、保険関係費の手数料の開示がなくブラックボックスとなっています。

(例)手数料率の重要性イメージ

・商品A:積立利率3%、手数料率2% → 利回り1%

・商品B:積立利率2%、手数料率0.5% → 利回り1.5%

どんな投資性商品でも、手数料が安いほうがいいのは誰も否定できない事実なのに、USライズは一部手数料率を開示していないのは致命的欠陥です。

【デメリット⑤】為替リスクがあり元本保証がない

お金を受けとるときの為替によって、死亡保険金・解約返戻金額は変動し、円高なら損する可能性があります。

| 保険料 | 死亡保険金 | 解約返戻金 | |

|---|---|---|---|

| 円高 | 下がる⬇︎ | 下がる⬇︎ | 下がる⬇︎ |

| 円安 | 上がる⬆︎ | 上がる⬆︎ | 上がる⬆︎ |

損する可能性を許容できないなら、こだわり外貨終身を含む「ドル建て保険」に入るのはやめたほうがいいです。

ポイント万が一が起きるタイミングを、為替を見ながら選ぶことはできない!

【デメリット⑥】金融商品としての返戻率は低い

ドル建て保険として返戻率は悪くありませんが、資産形成のための金融商品として考えると返戻率が低いです。

たとえば、NISA・iDeCoを通して同じ時間・お金を投資信託で積立し、平均リターンである年5%利回りだった場合で比べると、こだわり外貨終身より増えます。

| 課税への 優遇措置 | 積立額 | 積立総額 | 60歳時 解約返戻金 | |

|---|---|---|---|---|

| ※こだわり外貨終身 | なし | 94.50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が 継続した場合※ |

| NISA | 運用益非課税 | 14,007円 | 504万 | 1,165万 ※① |

| iDeCo | ・退職所得控除 ・積立額全額所得控除 | 14,007円 | 504万 | 1,165万 ※① |

NISA・iDeCoに保障はないですが、これだけ期待リターンに差があるなら、差額分でかけすて保険に入ったほうが、総合的にみて経済合理性の高い備えができます。

≫お金に困らない備えについて詳しくはこちら

≫貯蓄型保険はやめたほうがいい理由・資産形成手段の選び方はこちら

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット⑦】保障効率が悪い

他社のドル建て保険と同等条件で比べると、こだわり外貨終身の保障額が小さくなるケースが多いです。

(例)毎月100ドル、60歳払いの保障効率イメージ

・こだわり外貨終身:保障額50,000ドル

・他社ドル建て保険:保障額55,000ドル

保険は万が一に備えるために入るものです。同等保険料を払うなら、保障額が大きいほうが保険本来の機能として優れています。

失敗しないドル建て保険選びをしたいなら、同等条件で3社以上の比較を必ずしましょう。

ポイント貯蓄目的で入るなら、保険にこだわる必要がない。

≫【2025年最新版】ドル建て保険ランキングはこちら

≫貯蓄型保険はやめたほうがいい理由・資産形成手段の選び方はこちら

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

メリット

- 【メリット①】低解約返戻金型より途中解約リスクが低い

- 【メリット②】利率変動型!返戻率が良くなる可能性がある

- 【メリット③】三大疾病保険料払込免除に該当すると解約返戻金が一気に増加する

- 【メリット④】非喫煙者なら保険料割引

- 【メリット⑤】通貨分散・資産分散効果を期待できる

- 【メリット⑥】死亡保険金は相続税の非課税枠が使える

- 【メリット⑦】生命保険料控除が使えて節税効果がある

【メリット①】低解約返戻金型より途中解約リスクが低い

低解約返戻金型のドル建て終身保険より、途中解約したときの解約返戻金が多いです。

(例)払込期間中の解約返戻金イメージ

・こだわり外貨終身:払込保険料(ドル換算)に対し、平均8〜9割の解約返戻金

・低解約返戻金型:払込保険料(ドル換算)に対し、平均6〜7割の解約返戻金

しかし、払込期間を短くしたり、払込期間中に解約可能性はゼロと考えるなら、低解約返戻金型のドル建て終身保険を選ぶ人も多いです。

【メリット②】利率変動型!返戻率が良くなる可能性がある

債券市場の影響を受け、積立利率は毎月変動します。

相場が悪くても、積立利率1.5%は最低保証されるので安心です。

(例)積立利率の変動イメージ

・1ヶ月目:3%

・2ヶ月目:3.5%

・3ヶ月目:2.5%

→積立利率は平均化され、この場合3%になる

債券相場が良い状況が続けば、積立金がより増える可能性があります。

【メリット③】三大疾病保険料払込免除に該当すると解約返戻金が一気に増加する

三大疾病保険料払込免除特約をつければ、所定の状態に該当したあとの保険料支払いがなくなり、解約返戻金が一気に増加します。

(例)三大疾病保険料免除に該当したときの解約返戻金イメージ

・保険料:100ドル

・解約返戻金:15,000ドル(払込保険料:18,000ドル)

・保険料払込免除になったときの解約返戻金:31,000ドル

保険料免除になったあと、解約して解約返戻金を受取り、治療費などに充てることも可能です。

しかし、解約すると保障が消滅するので、そのあと死亡しても1円も保障がでなくなります。

ポイント死亡保障、三大疾病、貯金、なんのために入るのかを明確に!目的がブレるなら、それぞれ分けて備えたほうが自分も家族もわかりやすい。

【メリット④】非喫煙者なら保険料割引

「非喫煙者保険料率」が適用されると、喫煙者より安い保険料で契約することが出来ます。

(例)非喫煙者と喫煙者の保険料イメージ

30歳、男性が50,000ドルの保障を持った場合

・喫煙者:103.50ドル

・非喫煙者:94.50ドル

契約後に禁煙しても、途中で割引適用はできません。

【メリット⑤】通貨分散・資産分散効果を期待できる

こだわり外貨終身に入るということは、ドル・指定通貨の国債を持つことと同じです。

日本円しか資産を持っておらず、投資を全くしていない人にとって、通貨分散効果と資産分散効果が期待できます。

ポイント利率が高く、通貨信用度が高い『米ドル』を選ぶ人が多い

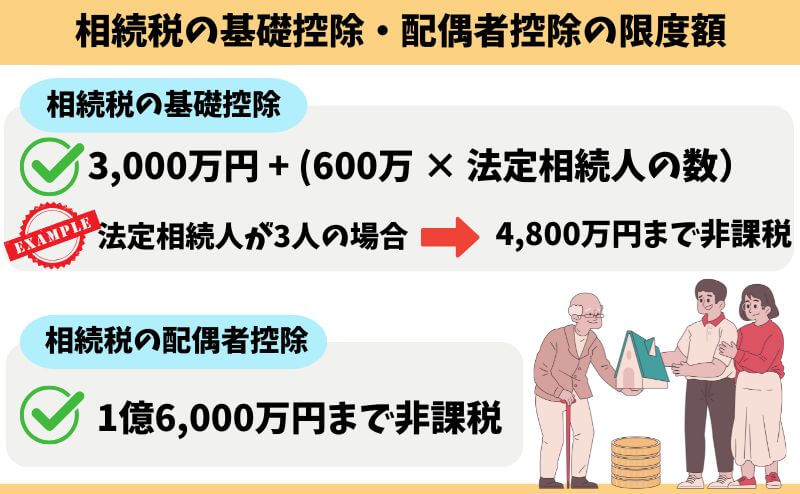

【メリット⑥】死亡保険金は相続税の非課税枠が使える

死亡保険金は相続税の非課税枠が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

相続財産がいくらあるのか、今から相続税対策が必要なのかわからないなら、知識豊富なFPに相談すれば教えてもらえるのでオススメです。

≫【2026年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

【メリット⑦】生命保険料控除が使えて節税効果がある

年間保険料に応じた生命保険料控除が受けられ、保険料払込期間中は所得税を最大4万、住民税を最大2.8万を毎年控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えないので、保険料控除目的でドル建て保険に入るのはやめたほうがいいです。

ポイント保険料控除はあくまでおまけ!控除目的で保険に入るのは保険料のムダ遣い。

【検証】こだわり外貨終身の返戻率は高いのか

- 【検証①】円建て終身保険と比較!

- 【検証②】他社ドル終身と比較!

- 【検証③】NISAと比較!

- 【検証④】保障がない問題を解消!NISA+かけすて保険と比較

【検証①】円建て終身保険と比較!

積立利率次第で、円建て保険より返戻率が良くなることが期待できます。

- 通貨:米ドル

- 円建て終身保険:オリックス生命 ライズ

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 保険料 :94.50ドル(14,007円)

- 為替レート : 148.23円(全期間固定して計算)

※一時所得税は計算に含みません※

| 死亡保障 | 保険料 | 累計保険料 | 60歳時 解約返戻金 | 60歳時 解約返戻金 ※最低利率だった場合※ | |

|---|---|---|---|---|---|

| ①こだわり外貨終身 | 50,000ドル (741万) | 94,50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が継続した場合※ | 35,199ドル (521万) ※最低保証利率が継続した場合※ |

| ②円建て終身 | 650万 | 14,131円 | 508万 | 559万 | 559万 |

積立利率がずっと高い水準で推移すると考えるなら、こだわり外貨終身のほうが高いパフォーマンスを期待できます。

【検証②】他社ドル終身と比較!

利率変動しない他社ドル建て保険と同等条件で比べると、こだわり外貨終身のほうが保障額がかなり小さくなります。

- 通貨:米ドル

- 他社ドル終身:オリックス USライズ

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 為替レート : 148.23円(全期間固定して計算)

※一時所得税は計算に含みません※

| 利率変動 | 保障 | 保険料 | 累計保険料 | 60歳時 解約返戻金 (高い利率が継続した場合) | 60歳時 解約返戻金 (最低利率で推移した場合) | |

|---|---|---|---|---|---|---|

| こだわり外貨終身 | あり | 50,000ドル (741万) | 94,50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が継続した場合※ | 35,199ドル (521万) |

| USライズ | なし | 77,000ドル (1,141万) | 95,48ドル (14,153円) | 34,372ドル (509万) | 42,918ドル (636万) | 42,918ドル (636万) |

円建て保険の比較結果と同様で、積立利率が高い状態が継続していくと考えるなら、こだわり外貨終身を選ぶのはありです。

しかし、相場に関係なく安定したパフォーマンスを求めるなら、他社ドル建て保険でも問題ないでしょう。

【検証③】NISAと比較!

NISAを通して投資信託で積立、平均リターン5%で比べると、NISAのほうが返戻率が高くなる可能性が高いです。

- 通貨:米ドル

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 為替レート : 148.23円(全期間固定して計算)

※一時所得税は計算に含みません※

| 死亡保障 | 保険料 | 累計積立額 | 60歳時 解約返戻金 | |

|---|---|---|---|---|

| こだわり外貨終身 | 50,000ドル (741万) | 94,50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が 継続した場合※ |

| NISA | ー | 14,007円 | 504万 | 1,165万 ※年率5%運用だった場合※ |

| 差額 | 50,000ドル (741万) | ー | ー | −262万 |

投資信託の年率5%は、あくまで平均値です。しかし、再現性の高い数値であることは間違いありません。

保障がいらない人や、貯蓄目的の人はNISAなど保険以外で検討したほうが合理的です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【検証④】保障がない問題を解消!NISA+かけすて保険と比較

保障が必要なら、こだわり外貨終身と同額の保障をかけすて保険で備えつつ、NISAで積立するだけで、ドル建て保険より優れた備えができます。

- かけすて保険:オリックス 定期保険ブリッジ

- 通貨:米ドル

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 為替レート : 148.23円(全期間固定して計算)

※一時所得税は計算に含みません※

| 死亡保険金 | 保険料 | 保険料累計額 | 60歳時 解約返戻金 | |

|---|---|---|---|---|

| ①定期保険 ②NISA | ①800万 | 14,007円 ①1,552円 ②12,455円 | 504万 ①56万 ②448万 | 980万 (②1,036万-①56万) ※年率5%の場合 |

| こだわり外貨終身 | 50,000ドル (741万) | 94,50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が 継続した場合※ |

万が一のとき、こだわり外貨終身は死亡保険金が払われるだけですが、NISA・かけすて保険なら死亡保険金+死亡時のNISA評価額の両方を遺すことができるのもメリットです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【体験談】筆者のドル建て保険・NISAの運用成果を比較

筆者がほとんど金融知識がなかった頃、資産形成として勧められるがまま契約したドル建て保険がありますが、今では入ったことを後悔しています。

【加入中のドル建て保険の現況(2024年3月)】

・保険:ジブラルタ生命 ドル建て終身(低解約返戻金型)

・契約時期:2011年

・払込期間:15年

・現時点の累計保険料:932,862円

・現時点の解約返戻金:856,982円

・返戻率:91%

入った当初の為替は1ドル80円ほど。まさか1ドル150円を超えるとは思ってもいませんでした。

低解約返戻金型であること、あと1年で払込期間が満了(払込満了後の返戻率はドルベースで110%)になるので、最後まで続ける予定です。

続いてNISAの状況です。複数のファンドで積立投資をしていますが、今回はその中の一部の運用成果と比較します。

【保有中のNISA銘柄の現況(2024年3月)】

・投資先:米国株式S&P500インデックスファンド

・開始時期:2019年

・積立期間:6年

・現時点の累計投資額:2,017,226円

・現時点の解約返戻金:2,997,489円

・返戻率:148%

積立期間はドル建て終身保険の半分以下なのに、NISAのほうが圧倒的に積立金が増えています。

もし同等の金額・時間を、米国株式S&P500インデックスファンドのような優良投資信託に費やしていたら、今ごろもっと積立金が増えていました。

ドル建て保険に強いこだわりがあるなら仕方ありませんが、読者さんに筆者のような資産形成の遠回りをせず、少しでもムダのない資産形成方法を選んでほしいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

現役FPぶっちゃけ 〜保険屋さんが教えてくれない事実〜

- 【ぶっちゃけ①】保障・貯蓄の両面で入るメリットが薄い

- 【ぶっちゃけ②】米国債での運用なら、NISAでもできる

- 【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託で積立したほうがいい

- 【ぶっちゃけ④】学資保険の代わりで入るのはオススメできない

【ぶっちゃけ①】保障・貯蓄の両面で入るメリットが薄い

保障は「かけすて保険」、貯蓄は「NISA」など保険以外で分けて考えるだけで、ドル建て保険より優れた備えができます。

| 死亡保障 | 保険料 | 累計積立額 | 60歳時 解約返戻金 | |

|---|---|---|---|---|

| こだわり外貨終身 | 50,000ドル (741万) | 94,50ドル (14,007円) | 34,020ドル (504万) | 60.966ドル (903万) ※年4.85%が 継続した場合※ |

| NISA | ー | 14,007円 | 504万 | 1,165万 ※年率5%運用だった場合※ |

| 差額 | 50,000ドル (741万) | ー | ー | −262万 |

30年で262万も差額が出る可能性があるなら、30年間の保障をかけすて保険で備えたほうがムダがありません。

差額:262万 ÷ 30年 ÷ 12ヶ月 = 7,277円

👉毎月7,277円以下のかけすて保険に入ったほうがお得という計算(為替固定で考えた場合)

ドル建て保険じゃなければいけない理由がないなら、保険と貯蓄は分けて考えたほうがあなた自身と家族を守ることが出来るのでオススメです。

【ぶっちゃけ②】米国債での運用なら、NISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、こだわり外貨終身の米ドルと同じように、米ドル・米国債で運用できます。

| こだわり外貨終身 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債 (指定通貨:米ドル) | 米国債 |

| 最低投資額 | 保険金額による | 100円〜 |

| 運用益への課税 | 一時所得税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:手数料率不明 為替手数料:往復0.51円 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産形成として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

もしドル建て保険に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産形成ができます。

≫NISA比較あり!小学生でもわかるドル建て保険の基本ついてはこちら

\iFree HOLD 米国国債やNISAも相談できるFP担当!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託で積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

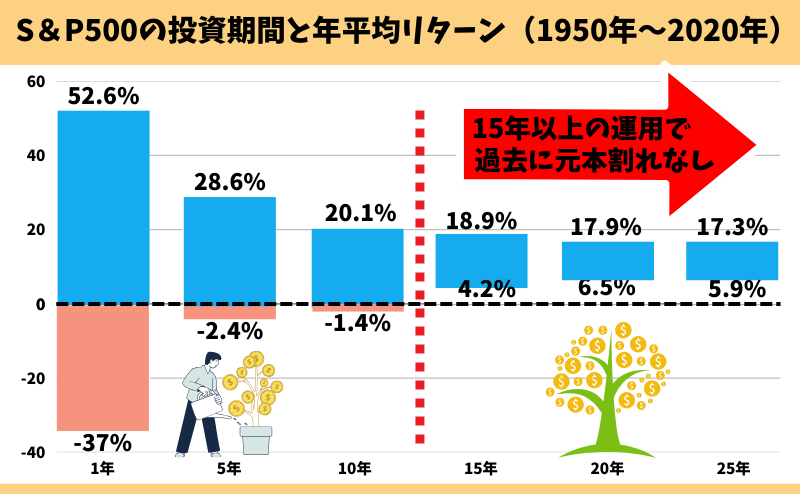

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ④】学資保険の代わりで入るのはオススメできない

こだわり外貨終身を学資保険代わりにオススメされるケースは多いですが、客観的にみてリスクにリターンが見合わないので、やめたほうがいいです。

返戻率が低いと、少しの為替変動で元本割れを起こしてしまう可能性があります。

為替変動、途中解約で損する可能性など、リスクの割にリターンが低く、これならノーリスクの個人向け国債や定期預金のほうが良いと考える人も多いです。

≫学資保険代わりにドル建て保険はやめたほうがいい理由はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり外貨終身の注意点

- 【注意点①】円安を想定した保険料設定をしよう

- 【注意点②】この保険でドルコスト平均法は使えない!

- 【注意点③】過去15年で為替は2倍以上動いていることを知っておこう

- 【注意点④】一時払いドル建て保険の提案には気をつけよう!

【注意点①】円安を想定した保険料設定をしよう

こだわり外貨終身の保険料は、為替次第で毎月変動します。

想定以上の円安だと、保険料が上がり、生活を圧迫する可能性があります。

こだわり外貨終身に入るなら、保険料の変動や、経済状況の変化があっても必ず最後まで継続できる、無理のない保険料設定をしましょう。

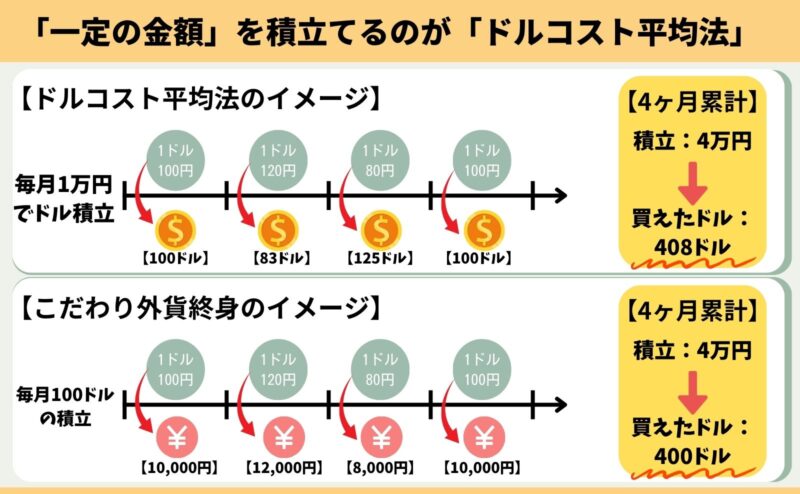

【注意点②】この保険でドルコスト平均法は使えない!

保険料の変動をデメリットに感じさせないために、ドルコスト平均法の話をされるケースもありますが、こだわり外貨終身はドルコスト平均法は使えません。

毎月の保険料をドル支払いするなら、ドルコスト平均法が使えます。しかし、こだわり外貨終身は保険料のドル支払いができません。

保険営業

保険営業為替で保険料の変動があっても、

ドルコスト平均法で平均化できるので安心です。

このような案内は、嘘なので注意しましょう。

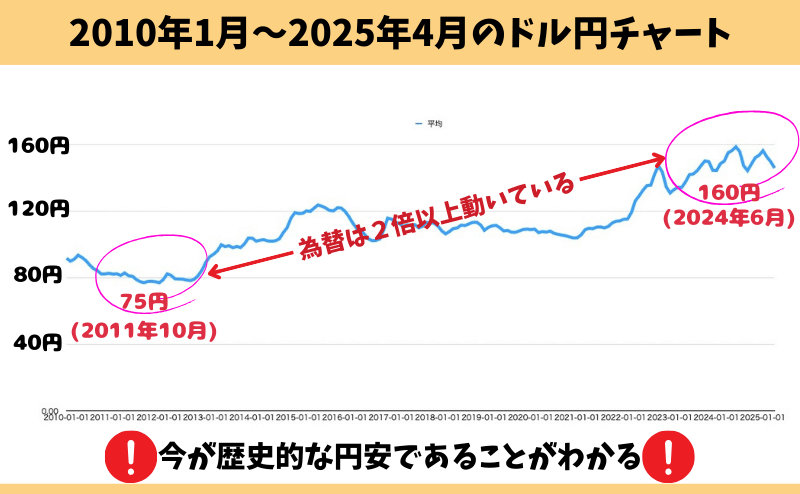

【注意点③】過去15年で為替は2倍以上動いていることを知っておこう

過去15年間のドル円の動きを見ると、2025年3月時点では150円以上と歴史的な円安です。

こだわり外貨終身の保険料は為替の影響をダイレクトに受けるので、円安だと保険料が高くなってしまいます。

また、死亡保険金・解約返戻金を受取るときが円高なら、元本割れする可能性も十分あることを理解した上で入りましょう。

ポイント為替はいつどう動くか誰にも読めない。

たとえ損しても全て自己責任。

【注意点④】一時払いドル建て保険の提案には気をつけよう!

「お金をもっと増やせる」「こだわり外貨終身より利率が高い」と一時払いドル建て保険を提案されるケースが多いです。

しかし、運用目的で入るメリットが薄い保険なので、言われるがまま思考停止で入ってしまわないよう気をつけましょう。

≫よく提案される商品①:オリックス「ムーンショット」についてはこちら

≫よく提案される商品②:メットライフ「ビーウィズユープラス2」についてはこちら

≫よく提案される商品③:第一フロンティア「プレミアプレゼント4」についてはこちら

≫よく提案される商品④:住友生命「Jロードグローバル3」についてはこちら

≫よく提案される商品⑤:マニュライフ「未来につなげる終身保険V2」についてはこちら

こだわり外貨終身がオススメな人

- どうしても標準型のドル建て終身保険に入りたい人

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に外貨で運用したい人

- 相続税対策で検討している人

このような人なら、こだわり外貨終身を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

また、もしドル建て終身保険に入るとしても、同等条件で最低3社以上は比較してから決めたほうが、最適な保険を選べるのでFPに比較してもらいましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

やめたほうがいい人

- 保障がいらない人

- 子供の手が離れるまでなど、一定期間だけ困らない保障を安く掛けたい

- ムダな手数料を払いたくない人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

- 10年以上運用できる人

- 為替の状況次第で、長く運用しようと考えている人

このような人は、こだわり外貨終身などのドル建て保険はやめたほうがいいです。

そもそも保険で運用するメリットも、保障がない保険に入る意味もありません。

ムダの多い保険での資産運用はやめましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

こだわり外貨終身に入るべきか迷っている人へ

- 保険営業の説明だけでは理解しきれなかった

- ドル建て保険の提案を受けたけど、難しくてよくわからなかった

- 保障もあってお金が増えるなんて良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

こだわり外貨終身など、ドル建て終身保険は複雑な保険なので、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と貯蓄を分けたい人へのおすすめ

保険と貯蓄を分けたいと思っても実際のところ、

このように思われる方も多いと思います。

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保障も貯金もこだわり外貨終身に拘らなければ、もっと良い備え方はある!

- この保険じゃないと解決できない問題は何一つありません。

- 15年以上先に使うお金を貯めるならNISAの方がドル建て保険より圧倒的に増える可能性が高い。

- NISAを始めるのが不安ならFPに相談して悩みを解決!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/