- 未来を楽しむ終身保険で資産運用を勧められたけど、難しくてよくわからない…

- 死亡しても積立金が還るだけなのに、保険で資産運用する意味あるのかな…

- SNSだと悪い口コミが多いし、このまま入っていいのか不安…

- 未来を楽しむ終身保険について、客観的な意見を教えて!

「お金を眠らせておくのはもったいない」「利率が高い今、とても人気です」このように、マニュライフ生命『未来を楽しむ終身保険』を提案されるケースは多いです。

しかし、ネット上の口コミ・SNSを検索すると「最初からNISAで運用していればよかった」「損切りした」「全然未来を楽しめてない」など否定的な意見が目につき、なんだか不安になってしまいますよね。

実は保険販売目的の保険営業や企業サイトから、この保険の客観的情報を得ることは難しいです。

このブログまで辿り着いた読者には、保険で損や後悔をして欲しくありません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産運用など『お金の悩み』を解決してきた筆者が、未来を楽しむ終身保険は入る価値がある保険なのか、初心者でもわかるように客観的情報を教えます。

最後まで読めば、この保険に入ったほうが良いかを自身で判断できるようになり、あなたの大切なお金・時間を保険でムダに浪費しないですみます。

- 保障・運用の両面で「未来を楽しむ終身保険」に入るメリットはなく、逆にお金がもったいない

- 銀行や保険営業がこの保険を勧めてくるのは、顧客利益のためではなく自己利益のため

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

「未来を楽しむ終身保険」の基本情報

- 【基本①】資産運用に特化!保険なのに保障がない

- 【基本②】ターゲットタイプ・定期引出しタイプから選択

- 【基本③】投資信託の運用先を選択

【基本①】資産運用に特化!保険なのに保障がない

未来を楽しむ終身保険は、保険なのに保障がありません。万が一のとき、積立金相当額か解約返戻金のどちらか多いほうを「死亡保険金」として返すだけです。

(例)運用期間中で死亡した場合

・未来を楽しむ終身保険:積立金相当額・解約返戻金どちらか多い方を「死亡保険金」として返金

・保険以外で運用:積立金相当額を返金

保険最大の特徴である「保障」がないのは、致命的な欠点です。

≫類似商品①:アクサ生命「アップサイドプラス」についてはこちら

≫類似商品②:メットライフ「ビーウィズユープラス」についてはこちら

≫【体験談】後悔。ビーウィズユープラスを6年4ヶ月続けた結果はこちら

ポイント

ポイント保障がないなら、保険に入る意味がない!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【基本②】ターゲットタイプ・定期引出しタイプから選択

未来を楽しむ終身保険は「ターゲットタイプ」と「定期引出しタイプ」があり、契約時にどちらか一方を選びます。

| ターゲットタイプ (保険料の保証割合) | 定期引出しタイプ (保険料の保証割合) | ||

|---|---|---|---|

| 100% | 110% | 105% | |

| 契約年齢 | 15歳〜80歳 | 15歳〜87歳 | 15歳〜75歳 |

| 利率保証期間 | 10年 or 15年 | 15年 | 15年 |

| 最低保険料 | 20,000米ドル 20,000豪ドル | ||

どんなお金の増やし方、受け取り方をしたいかでどっちのプランにするか決めましょう。

【基本③】投資信託の運用先を選択

各通貨により、投資信託の運用先を2種類から選びます。

| 世界バランスⅠ型 (米・豪ドル) | 日米株式エンハンスト 運用型(米・豪ドル) | |

|---|---|---|

| 特徴 | 世界株式や債券などに バランスよく投資 | 日本・米国の株価指数に 約1.5倍のレバレッジをかけて投資 |

| 運用費用 | 年0.10% | 年0.65% |

| レバレッジ費用 | 年0.70% | 年0.35% |

どちらのファンドも最大3倍までレバレッジが掛かるので、高いリスクを負っての運用となります。

(例)100万円を3倍レバレッジ運用したときのイメージ

・10%増 → 30万円の利益

・10%減 → 30万円の損失

※レバレッジ投資はハイリスク・ハイリターン!初心者向けではない

投資先の選択肢はほとんどなく、NISAなど保険以外で投資できる「全世界株式インデックス」や「米国株式S&P500インデックス」のような、優良ファンドで運用することはできません。

一時払いドル建て保険にこだわらなければ、これら優良投資信託で運用できる「変額保険」を勧められるケースもあります。

しかし「個人で投資するより手数料が高すぎる」という本質は一緒なので、やめたほうがいいです。

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由はこちら

≫騙された?ほけんの窓口でカモられない方法についてはこちら

≫優良投資信託を選べる!メットライフ「ライフインベスト」についてはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリット

- 【デメリット①】保障と言えるものがない

- 【デメリット②】保険関係費など手数料が掛かる

- 【デメリット③】元本割れリスクがある

- 【デメリット④】解約控除ペナルティーがある

- 【デメリット⑤】市場価格調整が掛かる

- 【デメリット⑥】投資信託の運用先に選択肢がない

- 【デメリット⑦】投資信託と債券運用の投資比率が選べない

- 【デメリット⑧】目標値に達したら運用が強制終了される

- 【デメリット⑨】定期支払金が毎回変動する

- 【デメリット⑩】保険会社が倒産したら、契約内容が変わる可能性がある

【デメリット①】保障と言えるものがない

資産運用に特化しており、保障と言えるものがありません。

保障がないなら、保険に入る意味がないです。

ポイント保険以外のほうが、確実に資産運用に適している!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

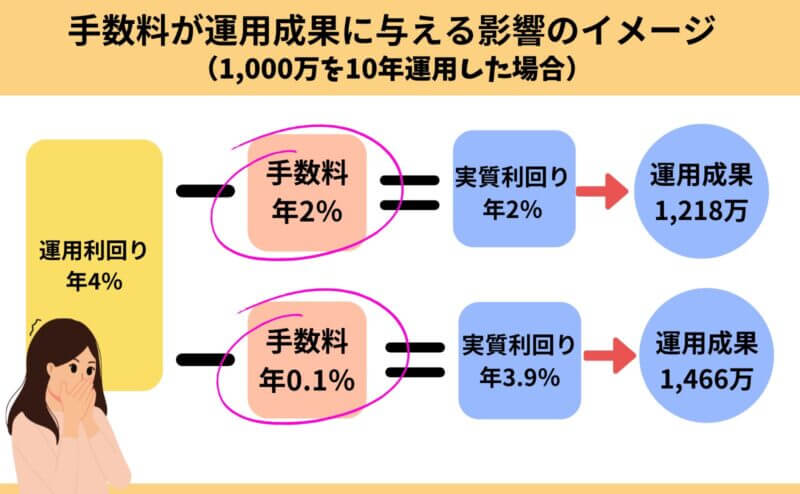

【デメリット②】保険関係費など手数料が掛かる

保険特有の「保険関係費」などの手数料が掛かります。

| 商品名 | 手数料率 |

|---|---|

| 保険関係費 | 【定額部分】 手数料率の開示なく不明 【変額部分】 資産総額に対し年率1.85% |

| 運用費用 | 米ドル:年率0.10% 豪ドル:年率0.65% |

| レバレッジ費用 | 世界バランスⅠ型:最大年0.70% 日米株式エンハンスト:年0.35% |

| 為替手数料 | 円入金:0.5円/1ドル |

| 円支払:0.5円/1ドル |

保険以外で米国債や豪国債へ投資すれば、保険関係費なしで運用できるので有利です。

ポイント手数料が安いほうが投資家に有利!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット③】元本割れリスクがある

この保険に元本保証はありません。

| 解約のタイミング | 元本割れリスク | |

|---|---|---|

| 米ドル・豪ドル | 死亡時・積立利率変更日付けの解約 | 為替次第であり |

| 途中解約 | 為替・市場金利次第であり |

解約のタイミングによってドルベースの解約返戻金額が保証されていても、積立金が増えるか減るかは「為替」頼みです。

(例)33,333ドル(500万÷為替150円)を積立利率4%で10年運用したイメージ

・10年後:49,333ドル

→為替101.35円以上なら元本割れなしだが、暴落で為替80円の円高だった場合、

・10年後の運用成果:394万(49,333ドル×為替80円)

個人で外国債へ投資するより、保険だから元本割れリスクが低いということはありません。

ポイント未来を楽しむ終身保険は保険要素がない、ただの投資性商品!

【デメリット④】解約控除ペナルティーがある

運用期間中の途中解約・減額は解約控除ペナルティーがあり、解約返戻金が少なくされます。

| 経過年数 (運用期間:15年) | 解約控除率 |

|---|---|

| 1年以内 | 10% |

| 5年以内 | 6.7% |

| 10年以内 | 3.3% |

| 15年超 | 0% |

契約10年以上すれば、解約控除ペナルティーはなくなります。

ポイント保険以外で運用すれば解約控除ペナルティーなし!

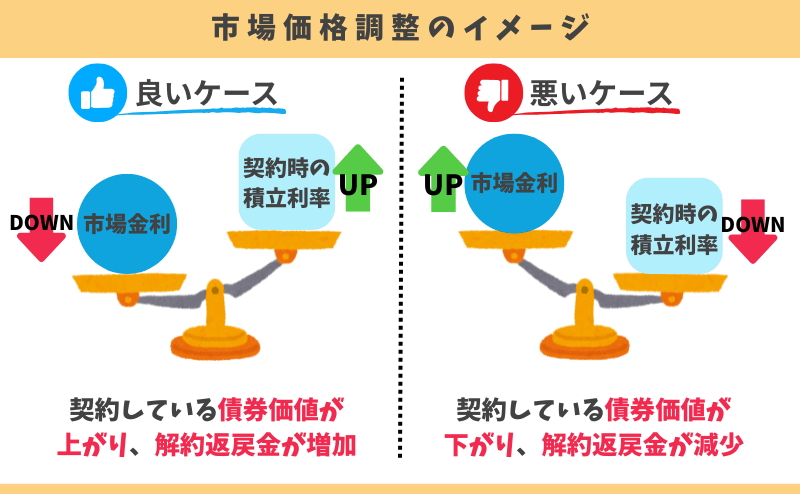

【デメリット⑤】市場価格調整が掛かる

途中解約・減額すると市場価格調整がかかり、解約返戻金が調整されます。

市場価格調整は積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

しかし「ドルで解約返戻金が増加」しているだけで、「円で解約返戻金が増加」しているわけではありません。

為替が円高なら、市場価格調整が有利に働いても損する可能性があります。

ポイント市場価格調整の調整幅は、利率変更が近づくにつれブレなくなる!

【デメリット⑥】投資信託の運用先に選択肢がない

投資信託の運用先は2つしかなく、すべてリスクが高いレバレッジ運用となってしまいます。

レバレッジ運用はハイリスク・ハイリターンなだけでなく、手数料も高くなってしまいます。

| 運用方針 | レバレッジ | |

|---|---|---|

| 世界バランスI型 | 日本株式、米国株式、欧州株式、 先進国国債、金・銀、資源国通貨で運用 | 最大3倍 |

| 日本株式エンハンスト運用型 | 日本株式、米国大型株式、 米国ハイテク株式で運用 | 最大3倍 |

レバレッジ3倍は大きな利益を狙える反面、大きく元本割れをする可能性もあります。

客観的にみてレバレッジを効かせた運用は値動きが激しく、リスクが高いので投資初心者はやめた方が懸命です。

投資信託で積立金を一部運用したいなら、NISAで運用したほうが手数料が安い優良ファンドへ投資でき、運用益も非課税にできるので資産運用として合理的なのでオススメです。

未来を楽しむ終身保険はレバレッジありの投資信託しかないので、リスクを抑えた運用をしたいなら入るのをやめましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット⑦】投資信託と債券運用の投資比率が選べない

保険を通して運用するので債券運用(定額部分)と、投資信託(変額部分)の投資比率を自由に選ぶことができません。

| 商品タイプ | 積立利率適用期間 | 債券運用 (定額部分) | 投資信託 (変額部分) |

|---|---|---|---|

| ターゲットタイプ | 10年 | 80.4% | 19.6% |

| 15年 | 69.1% | 30.9% | |

| 定期引出しタイプ | 15年 | 72.5% | 27.5% |

例えば、債券運用と投資信託を組み合わせて投資するとしても、長く運用できるなら投資信託の割合を高めたいと考える人は多いです。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・500万円を10年間運用 → 1,357万円

・1,000万円を10年間運用 → 2,714万円

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

未来を楽しむ終身保険に15年もの時間を費やすなら、同じお金・時間をS&P500インデックスファンドのような優良投資信託で運用したほうが、客観的にみてオススメです。

ポイント国債・株式を組み合わせたいなら、個人で米国債・投資信託に投資したほうが保険よりデメリットが少なく、期待リターンが高い。

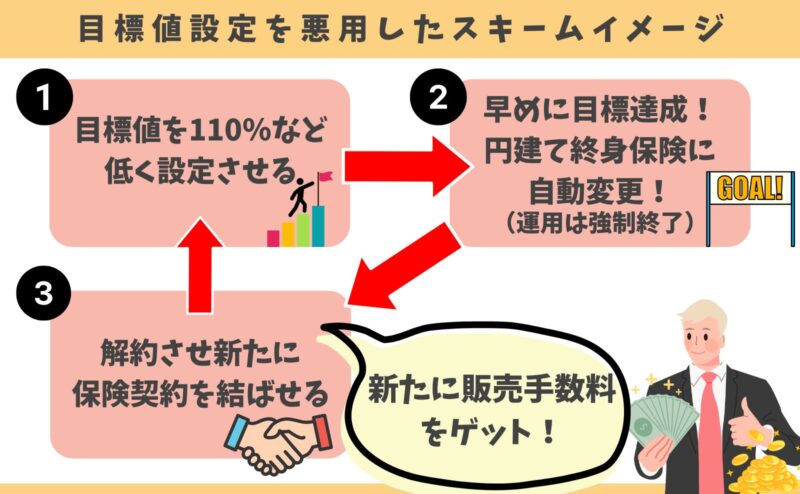

【デメリット⑧】目標値に達したら運用が強制終了される

事前に決めた目標値に達したら、自動的に円建て終身保険に変更。利益確定してくれます。

目標値:110%・120%・130%・140%・150%・200%

しかし、市場が好調なら積立金をもっと長く市場に置いておけば、さらに積立金は増える可能性があります。目標値設定はより積立金を増やすチャンスを放棄するリスクもあります。

客観的にみて、目標値を決めて自動的に運用が強制終了されるより、自身の好きなタイミングで必要な金額を、運用資産から取り崩してつかってあげたほうが、資産運用として合理的です

ポイント必要なとき、必要な金額を運用資産から取り崩す。

残りの積立金はさらに運用され、増えることが期待できる。

【デメリット⑨】定期支払金が毎回変動する

定期支払金は投資信託の運用成果、為替によって毎回変動します。

| 経過年数 | 定期引出し金の累計額 | ||

|---|---|---|---|

| 年10%運用 | 年0%運用 | 年-10%運用 | |

| 1年 | 640ドル | 582ドル | 523ドル |

| 5年 | 3,908ドル | 2,910ドル | 2,145ドル |

| 10年 | 10,203ドル | 5,820ドル | 3,411ドル |

| 15年 | 20,341ドル | 8,730ドル | 4,159ドル |

為替 + 投資信託の運用次第で、定期支払金が毎回変動するのを許容できない人もいます。

未来を楽しむ終身保険よりリスクが低い定期支払金がいいなら、債券運用のみの一時払いドル建て保険のほうがいいです。

≫『定期支払金が為替リスクのみ①』メットライフ「サニーガーデンEX」はこちら

≫『定期支払金が為替リスクのみ②』第一フロンティア「プレミアレシーブ2」はこちら

≫『定期支払金が為替リスクのみ③』ジブラルタ「積立利率更改型一時払終身保険」はこちら

≫『定期支払金が為替リスクのみ④』日本生命「ロングドリームゴールド3」はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

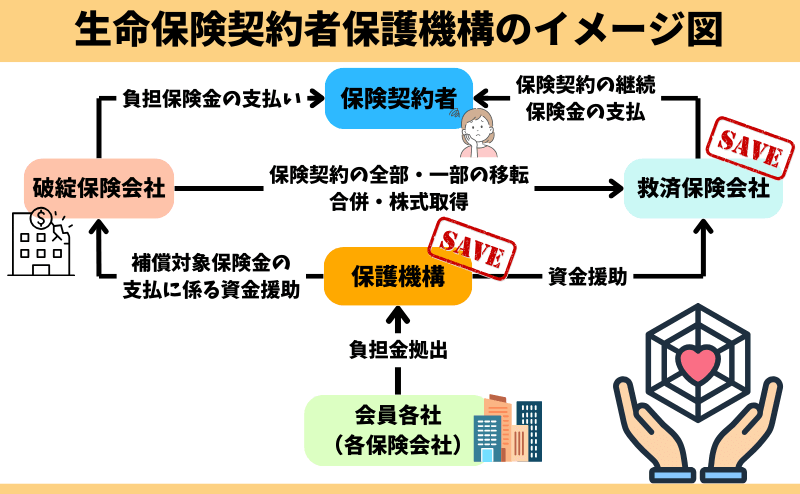

【デメリット⑩】保険会社が倒産したら、契約内容が変わる可能性がある

もしマニュライフが倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

2024年12月時点では生命保険契約者保護機構HP上で、予定利率3%以上を『高利率契約』と位置付けています。

ちなみに証券会社で米国債・豪国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産したら、違う証券会社が運用資産の管理を引き継ぐ。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

メリット

- 【メリット①】相続非課税枠が使える

- 【メリット②】健康告知なしで入れる

- 【メリット③】スイッチングが無料

- 【メリット④】通貨分散効果・資産分散効果が期待できる

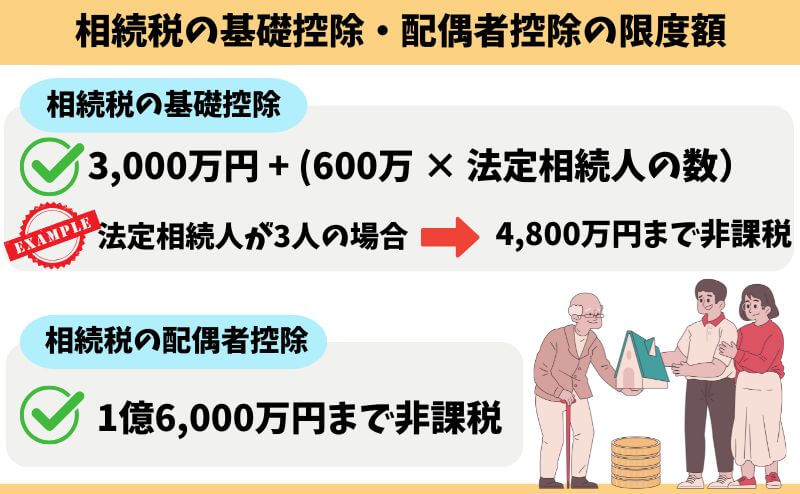

【メリット①】相続非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

もし相続税対策として保険に入る必要があるなら、契約してすぐ保険料以上の保障が備えられる一時払いドル建て保険のほうが、相続税対策として合理的です。

≫契約してすぐ保険料以上の保障開始:マニュライフ「未来につなげる終身保険」はこちら

≫契約してすぐ保険料以上の保障開始:住友生命「Jロードグローバル3」はこちら

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

【メリット②】健康告知なしで入れる

健康告知なしで入れるので、今まで保険に入るのを諦めていた人でも入ることができます。

がんになってしまった人でも、糖尿病の人でも検討できます。

しかし、介護認定や障害認定を受けていると入れない可能性もあります。心配なら知識豊富なFPに相談して教えてもらいましょう。

≫【2026年最新版】現役FP厳選!FP相談窓口ランキングはこちら

【メリット③】スイッチングが無料

投資信託の『スイッチング(運用先の変更)』が一定回数まで無料です。

投資信託によって、運用先の変更をするなら一旦売却 → 別のファンドを買い付けなければならず、売買手数料が掛かってしまうケースがあります。

しかし、投資信託の投資先は2つしかなく、この保険でスイッチングが重要になることは考えにくいです。

【メリット④】通貨分散効果・資産分散効果が期待できる

未来を楽しむ終身保険に入るということは、外国通貨・外国債・投資信託を持つことと同じです。

資産を日本円しか持っておらず、投資を全くしていない人にとって、通貨分散効果と資産分散効果があります。

ポイント円とドル両方持っていれば、為替の値動きがあってもシーソーのようにバランスを取ってくれるので、資産バランスが良くなる。

ネット上の口コミ・評判

リアルな口コミが多いSNS上の口コミを集めてみたところ、ネガティブな評判が多いです。

以下口コミは横スクロールで見れます!

マニュライフ生命の未来を楽しむ終身保険クソだった。円安で運用益出ても市場価格調整で解約返戻金は大幅減。円高になっても市場価格調整はプラス調整にならない。なにこの保険会社に都合のいいシステム。詐欺かよ。100万損切りしてNISA特定口座でインデックス投資に切り替えるか迷うな😔 pic.twitter.com/EJTAx2vdF8

— しー (@shi_photograph) January 19, 2023

マニュライフ生命「未来を楽しむ終身保険」の運用成績があまりにも酷いので、住友生命の終身保険「ふるはーとJロードグローバルⅡ」と、ソニー生命の変額個人年金保険「SOVANI」に乗り換えることにした。

— けっぱ (@keppa05) May 29, 2023

マニュライフの未来を楽しむ終身保険、意味不明な調整金のせいで目標金額に達せず、全然未来を楽しめてない👎🏻

— ナナお金account@キレイモ解約金返して! (@nana77yamashita) February 28, 2024

マニュライフ生命の、未来を楽しむ終身保険てのを勧められて、何度か話を聞きましたが仕組みは良さそうなものの先払いで2万ドル。

— 壱陸家@タイ好きな盆栽トレーダー (@dalian_ichiroku) December 16, 2023

自分は来年からの新NISAに資金を注入する予定なので無理、と断りました。

マニュライフ生命保険の未来を楽しむ終身保険に4年前に入った。円安で解約しようと思ったら、15%も手数料がかかる。

— 村上哲也 (@jjHappy) March 27, 2022

後悔している。絶対に外貨建ての生命保険には加入すべきではない。生命保険会社が儲かるだけの仕組み。

年末にマニュライフ生命のドル建て 未来を楽しむ終身保険を解約

— なんやなんや波乗り好き (@XIyyEOsHQHvbrxn) December 27, 2023

3年前に始めて円安だけでも3割はアップしてるはずなのに

市場価格調整金額とかいうわけわからない保険会社都合で

ドル返金は3割引かれて円換算でブラスマイナス0

保険会社だけ儲かる仕組みに騙されました

勉強不足でした

未来を楽しむ終身保険

— 一攫十金 (@ikkaku10kin) November 2, 2023

定期レポートがきた。

変額部分を見ると契約時から-15万円

なんでこんなにマイナスなんだろう?変額部分要らないな。 pic.twitter.com/ZHEEqtPB0D

未来を楽しむ終身保険

— Makoto Baba (@babamakoto_) April 20, 2024

200万円を豪ドル120%で預けて約2年で達成。

しかし10年間は解約控除なるものがあり、解約返戻金は未だ元本割れ。

10年でこの程度ならNISAかiDeCoに突っ込めば良かった

これだけ世界経済が好調だった2019年だったのに、マニュライフ生命「未来を楽しむ終身保険」のユニットプライスの推移はイマイチ。米ドルは安定していたものの、豪ドルは円高傾向で為替差損も。 pic.twitter.com/hErr0o1jwT

— けっぱ (@keppa05) January 2, 2020

口コミの通り、未来を楽しむ終身保険に使う予定のお金・時間を、NISAなど保険以外で運用した方が期待リターンが高く、運用益も非課税にできるのでメイリットが大きいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【金融庁の注意喚起】マニュライフ・ドル建て保険の評判がひどい

- 後悔!目標値の設定は保険会社のカモにされる

- ひどい評判の原因?マニュライフに金融庁から行政処分

後悔!目標値の設定は保険会社のカモにされる

2024年4月、金融庁から各保険会社・保険代理店へ『一時払いドル建て終身保険の目標値設定の悪用』について、顧客利益を無視した乗り換え契約が多発しているのはおかしいと、大々的に注意喚起がありました。

- 一時払いドル建て保険の短期間(購入後4年以内)での解約が6割に達した

- 解約後に再び同様の商品を販売して保険営業や代理店が販売手数料を得るケースが多発している

- 目標額に達すると自動的に円建ての保険に移行する商品が中心だった

- 顧客利益を優先した対応ではない

- 「元本割れするとは聞いていない」といった苦情も多発

※元記事はこちらをご覧ください

保険業界の給与形態はほとんど契約高による出来高制なので、自己利益を追求する保険営業が非常に多いです。

保険営業のカモになりたくなければ、お金の勉強をして自分の金融リテラシーを上げるか、信頼できる担当者を見極めて相談するしかありません。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫【2026年最新版】現役FPオススメ!中立なお金のプロに学べる無料マネーセミナー3選はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ひどい評判の原因?マニュライフに金融庁から行政処分

2022年7月、マニュライフ生命は『保険本来の趣旨を逸脱した、公益性を侵害する保険募集』を理由に、金融庁から業務改善命令を受けています。

(概要)

法人向けの保険募集において、税負担の軽減を主な目的とした「名義変更プラン」を推進していました。このプランは、法人から個人への資産移転や短期の中途解約を前提としており、保険本来の趣旨を逸脱し、公共性を有する保険業の意義を損なう行為と判断されました。

≫金融庁HP マニュライフ生命に対する行政処分について

要約すると、法人向け保険の節税メリットを強調しすぎ、本来の保険の趣旨を逸脱。コンプライアンス意識の欠如、ガバナンスの不備が認められたということです。

マニュライフは再発防止に取り組むことになり、一旦収束しています。

しかし、長く運用するなら信頼できる保険会社で運用したいなら、あえてマニュライフを選ぶ必要はないでしょう。

ポイント悪いことをした保険会社の信頼性は低下!ひどい評判へ繋がる!

現役FPぶっちゃけ!

- 【ぶっちゃけ①】保障がない → 保険に入る意味がない!

- 【ぶっちゃけ②】米国債での運用なら、NISAでもできる

- 【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

- 【ぶっちゃけ④】NISAなど保険以外で運用するより資産寿命が短い

- 【ぶっちゃけ⑤】保険会社の中抜きがエグい!実質利回り低すぎる!

【ぶっちゃけ①】保障がない → 保険に入る意味がない!

保障がないのに、そもそも保険に入る必要があるでしょうか。

「餅は餅屋」という言葉のように、「保険は万が一に備えるもの」であり、資産運用するために入るものではありません。

FPとして客観的にみて、保障がない保険に入る意味がなく、やめたほうがいいです。

【ぶっちゃけ②】米国債での運用なら、NISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、未来を楽しむ終身保険と同じ米国債で運用できます。

| 未来を楽しむ終身保険 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債(10年・15年) | 米国債(20年) |

| 最低投資額 | 20,000ドル〜 (米ドル・豪ドル) | 100円〜 |

| 運用益への課税 | 一時所得税 雑所得税 贈与税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:開示なく不明 為替手数料:往復1円 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

未来を楽しむ終身保険に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産運用ができます。

\iFree HOLD 米国国債やNISAも相談できるFP担当 !隙間時間にオンラインで悩みを解決!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

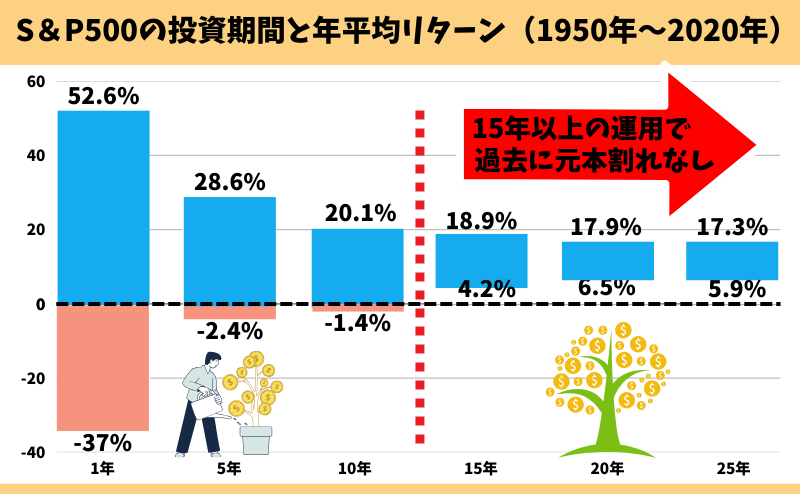

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・500万円を10年間運用 → 1,357万円

・1,000万円を10年間運用 → 2,714万円

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、客観的にみてオススメです。

もしあなたが未来を楽しむ終身保険のように、債券と投資信託で運用したいなら、保険以外でも同じことはできます。あえてこの保険に入る価値はありません。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫【やめたほうがいい】保険で資産運用は貴重な時間とお金をムダにする理由はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ④】NISAなど保険以外で運用するより資産寿命が短い

- 【定率取崩し】:定期的に資産残高○%を引出し、残りの積立金は運用継続

- 【定額取崩し】:定期的に資産残高から定額○円を引出し、残りの積立金は運用継続

資産運用したお金を使うとき(出口戦略)は超重要で、お金の使い方によって資産寿命が短くも長くもなります。

例えば、3,000万円の運用資産があり毎月10万円を取り崩すとします。

- ①運用資産を全額引き出し、毎月10万円使った場合の資産寿命

- ②運用資産のうち毎月10万円を取り崩し、残りは資産運用を継続した場合の資産寿命(年率5%計算)

一般的に、運用資産を全額一気に受取ってすぐ使わなければならないケースは少なく、『定率取崩し』か『定額取崩し』をして、資産寿命を延ばしながらお金を使う人が多いです。

資産残高を一定の比率・金額で少しずつ取り崩していくので、取り崩していない部分は運用継続されます。

そのため、複利効果を最大限活かしながら運用してきたお金を使うことが出来ます。

未来を楽しむ終身保険は、

- 解約返戻金を希望額ピッタリ引出しできない

- 解約控除が掛かる

- 利率更新時期の解約以外は「市場価格調整」が掛かる

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなってしまいます。

資産運用したお金の使い方次第であなたの人生は大きく変わります。

出口戦略の話をされていないなら、出口戦略までしっかりと知識豊富なFPに無料相談してセカンドオピニオンを受けましょう。

≫【2026年最新版】現役FP厳選!顧客利益を優先してくれるFP相談窓口ランキングはこちら

【ぶっちゃけ⑤】保険会社の中抜きがエグい!実質利回り低すぎる!

投資信託が年率10%で運用できていたとしても、保険関係費やレバレッジ費用など総合的にみて手数料が高いため、実質利回りはかなり低くなります。

たとえば、債券運用(定額部分)が年2.5%、投資信託(変額部分)が年10%で15年運用したとしても、実質利回りはたった5.6%です。

- 保険料:500万円

- 運用通貨:米ドル

- 為替:157円で固定して計算

- 運用期間:15年

- 債券運用(定額部分)の積立利率:2.5%

- 投資信託(変額部分)の運用成果:年10%の場合

- 市場価格調整率:4.11%で計算(15年未満のみ)

※運用益への課税は考慮してません※

| 経過年数 | 解約返戻金 | 実質利回り |

|---|---|---|

| 1年 | 467万円 | – 6.4% |

| 5年 | 597万円 | 3.6% |

| 10年 | 818万円 | 5% |

| 15年 | 1,138万円 | 5.6% |

未来を楽しむ終身保険は、一定以上の運用益があると課税されてしまい、実質利回りがもっと低くなる!

※確定申告・住民税の申告が必要になることもあります。

少しでも積立金を増やしたい、元本割れリスクを抑えたいなら、保険にこだわらず運用方法を探したほうが確実に有利な資産運用ができます。

未来を楽しむ終身保険はやめたほうがいい人

- 資産運用をしたい人

- NISAを始められる人

- 効率よく運用したい人

- 将来お金に困らないように運用を始めたい人

- 未来を楽しむ終身保険の内容・仕組みを理解できない人

- レバレッジ投資を避けたい人(特に初心者)

長い目で見れば、投資信託で株式投資した方がリスクは上がっても資産を増やせる可能性が

特に若年層の人や15年超の長期運用ができる人ならリスクを取れるので、未来を楽しむ終身ほけんより株式投資メインで考える方が合理的ですし、将来お金に困らなくなります。

株式投資はNISAを使えば利益に課税されずに、将来の資産形成を最大限有利にしていくことができます。

まだNISAを始めていないなら優先的に活用しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

契約してしまったけど解約したい!どうすればいい?

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式WEBサイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

一時払いドル建て終身保険で資産運用したい人へのオススメ

- 保険営業の説明だけでは理解しきれなかった

- 未来を楽しむ終身保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

未来を楽しむ終身保険は市場価格調整、為替リスク、変額部分など複雑な仕組みの保険です。

メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 未来を楽しむ終身保険以外、運用商品の提案を受けていない

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

資産運用の知識に不安がある人へ

保険以外で資産運用をしたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

- 『自分の金融知識に自信がない…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが銀行にお金を置いておくだけではふえません。

低金利時代で収入も上がりにくい、物価高騰もしている今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なプロが教える!参加者9割が初心者!/

\延べ47万人以上が受講!7日以内は見放題!ビデオ視聴も可能/

公式サイト:https://www.f-academy.jp

まとめ

- 保険で資産運用するメリットはない

- 資産運用なら保険以外で考えたほうが将来お金に困らない

- 年間投資額に限度があるが、運用益非課税になるNISAがオススメ

- レバレッジ投信やアクティブ投信だからは、未来を楽しむ終身保険に入る理由にならない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 金融知識をつけたい、自分で判断できるようになりたい…

- それならお金の教養講座で人生に欠かせない金融知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/