- ジブラルタの変額保険をオススメされて入ろうか迷っているんだけど…

- ネット検索すると保険と投資は分けた方が良いって声が多いし、NISAやiDeCoも気になるし…

- 何が自分に合っているのか分からない…

- 誰かジブラルタの変額保険について客観的事実を教えて!

「人生100年時代。長期資産形成と保障を一緒に備えた方がいい」と、ジブラルタ生命の変額保険をオススメされる機会が増えています。

しかし、変額保険はNISAやiDeCoなど類似商品との違いを理解した上で入らないと後悔する可能性が高いので注意が必要です。

資産形成なら最初からNISAでやってればよかった…

お勧めされたから入ったけど、保険と投資を分けるべきだった…

このブログまで辿り着いた読者さんには、保険で後悔や損をして欲しくありません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、ジブラルタ生命の変額保険を客観的数値を含めてNISAと比較しぶっちゃけ解説します。

最後まで読めば、この保険を客観的数字で見ることにより自分で良し悪しが判断出来るようになり、変額保険について保険営業と対等に話せるくらいの知識を得ることが出来ます。

- ジブラルタの変額保険じゃないと解決できない悩みはなく、入る理由がない

- 保険は万が一の保障のために入るもので、貯蓄・投資をするためのものではない

- 保障はかけすて、資産形成・投資はNISAにするだけで、変額保険以上の備えができることを、保険営業や企業サイトは教えてくれない

- 貯蓄型保険はあなたの大切なお金と、時間が無駄になるだけなのでやめたほうがいい

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最近の円高、株安で焦っているなら投資知識が不足してます。

- 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント

ポイント下の動画はユニットリンクですが、本質は一緒。

文字を読むのが面倒な方は、ぜひご覧ください。

デメリット

- 【デメリット①】解約控除ペナルティーがある

- 【デメリット②】保険関係費(手数料)が不透明

- 【デメリット③】減額・一部解約したら確定申告・住民税の申告が必要

- 【デメリット④】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

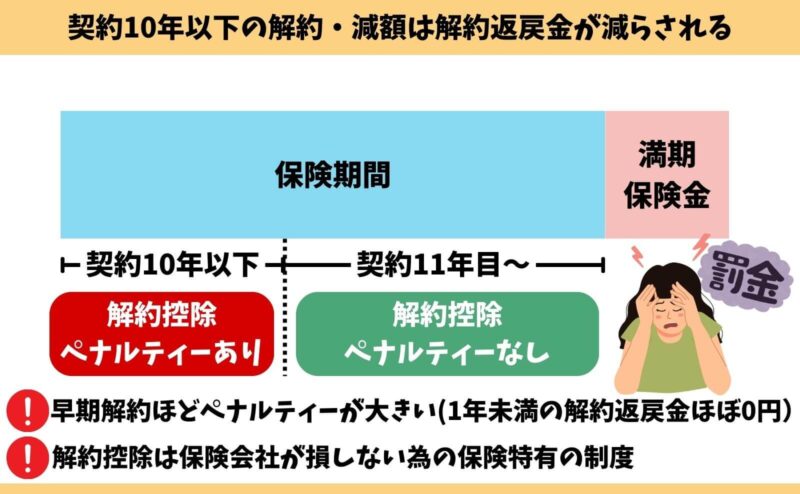

【デメリット①】解約控除ペナルティーがある

契約10年未満の解約・減額・払済は『解約控除』というペナルティがあり、解約払戻金が少なくされます。

解約控除がある期間は、運用実績がよくても元本割れを起こしているケースが多いです。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。

解約控除は保険特有のデメリットでNISAなど他の投資商品にはありません。

ポイント契約1年未満は運用実績が好調でも積立金はほぼ0円…

【デメリット②】保険関係費(手数料)が不透明

保険料から運用費用に加えて『保険関係費(手数料)』が引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②保険料払込免除に関する費用 | 【保険料払込免除ベーシック】 保険料に対して0.2%を控除 【保険料払込免除ワイド】 開示されていないので不明 |

| ③特別勘定の管理に必要な費用 | 積立金に対して年0.5%を控除 |

| ④基本保険金保障に関する費用 | 積立金に対して年0.25%を控除 |

| ⑤死亡保障などに必要な費用 | 保険料に対して0.1%〜0.2%を控除 |

ポイント保険関係費(手数料)は非常に高く、あなたの運用成果に大きな影響を与えます!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット③】減額・一部解約したら確定申告・住民税の申告が必要

受け取った解約約返戻金に対し、確定申告か住民税の申告が必要です。

計画的に減額・一部解約して積立金を取り崩せば、確定申告はいらないと言われるケースは多いです。

しかし、住民税は前年所得に対して課税されるので、解約返戻金を受取ったら住民税の申告をしないといけないので、はなさく変額保険に入り積立金を受け取ったら必ず申告しましょう。

ポイント課税されるのは嫌!申告は面倒!

それならNISAにすれば申告は何もいらない!

【デメリット④】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

ジブラルタの変額保険は、

- 解約返戻金を希望額ピッタリ引出しできない

- 保険期間は最長85歳までで、85歳以降の運用はできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

メリット

- 【メリット①】保険期間を85歳までに設定できる

- 【メリット②】保険料払込免除の範囲が広い

- 【メリット③】人気ファンドで運用できる

【メリット①】保険期間を85歳までに設定できる

各社変額保険と比べて保険期間を長く設定できるので、できる限り長く続けたい人にとってメリットです。

| 各社変額保険 | 保険期間(最長) |

|---|---|

| ジブラルタ | 85歳まで |

| アクサ | 80歳まで |

| メットライフ | 80歳まで |

| T&D | 90歳まで |

ポイント積立投資は長く続けるほど期待リターンは高くなります。

【メリット②】保険料払込免除の範囲が広い

「保険料払込免除ワイド」の範囲が、三大疾病だけでなく「障害・介護」も含みます。

| 各社変額保険 | 三大疾病 | 障害 | 介護 | ||

|---|---|---|---|---|---|

| ジブラルタ | 悪性新生物 | 急性心筋梗塞 | 脳卒中 | 障害等級1〜2級に該当 | ・要介護2以上と認定 ・所定の介護状態 |

| アクサ | 悪性新生物 | 急性心筋梗塞 | 脳卒中 | ||

| メットライフ | 悪性新生物 | 心疾患 | 脳血管疾患 | ||

しかし、「障害・介護」より三大疾病の疾病範囲が広いほうがいいなら、ジブラルタの変額保険にこだわる必要はなくなります。

≫【三大疾病保険料払込免除の範囲が広い】メットライフの変額保険はこちら

≫三大疾病保険料払込免除はいらない!?具体的な理由・根拠はこちら

【メリット③】人気ファンドで運用できる

米国株式(S&P500)インデックスファンドなど人気ファンドに投資できます。

| 特別勘定 | 投資信託名 | 信託報酬手数料 (年率) |

|---|---|---|

| 日本株式 indexファンド | SMTAM日本株式 インデックスファンド V L – P (適格機関投資家専用) | 0.039% |

| 米国株式 Indexファンド | S&P500インデックスファンドV (適格機関投資家限定) | 0.65% |

| 世界株式 Indexファンド | 全世界株式(除く日本) インデックスファンドV (適格機関投資家限定) | 0.65% |

| 日本債券 Indexファンド | 国内債券インデックスオープンV (適格機関投資家限定) | 0.130% |

| 世界債券 Indexファンド | 外国債券インデックスファンドV (適格機関投資家限定) | 0.065% |

| 世界REIT Indexファンド | 先進国リートインデックスオープンV (適格機関投資家限定) | 0.130% |

| バランス ファンド | グローバルバランスオープン V (適格機関投資家限定) | 0.130% |

ポイント世界株式は日本を除きます。

全世界株式(オールカントリー)ではないので注意しましょう。

NISA・iDeCoと特徴比較

| 死亡保障 | 手数料 | 税制面の優遇 | 取扱商品 | 年間投資限度額 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ジブラルタ 変額保険 | あり | 運用費用 保険関係費 | なし | 投資信託 | なし | 満期まで (最長85歳まで) | 解約すれば可能 (10年以内は解約控除あり) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

保障があることを理由に変額保険を勧められるケースがほとんどですが、保障以外のメリットがないです。

実は、変額保険は保障料として保険関係費(手数料)という実質的な掛捨て保険料を払っています。

変額保険で払う保険関係費はいくらなのか気になる人は、この記事内で具体的にシュミレーションしてますので最後まで読んでください。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【運用成果の違いを検証】ジブラルタの変額保険とNISAを比較

- 年齢 : 30歳

- 性別 : 男性

- 保険料 : 19,995円

- 保険期間・払込期間:65歳まで

- 保険料払込免除:Ⅰ型

| 死亡保険金 | 累計積立額 | 65歳時 年3%の場合 (返戻率) | 65歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| ジブラルタ 変額保険 | 1,140万 | 839万 | 1,140万 (135%) | 2,177万 (259%) |

| NISA | ー | 839万 | 1,482万 (176%) | 2,848万 (339%) |

| 差額 | 1,140万 | ー | ▲342万 | ▲671万 |

運用成果の「差額」が保険会社に払う「保険関係費(手数料)」としての実質的なかけすて保険料です。

月換算すると3%運用の掛け捨て保険料は8,142円(342万÷35年÷12ヶ月)、6%運用の掛け捨て保険料は15,976円(671万÷35年÷12ヶ月)を知らないうちに払っていることになります。

保険以外で投資するだけで、保険関係費を払うことなく有利に運用ができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

「かけすて保険」に入った方が変額保険よりお得なのか検証!

変額保険で保険関係費を払って保障をもつより、かけすて保険で保障をもったほうが「かけすて保険料」を抑えられます。

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間 : 65歳まで

| 死亡保険金 | 月額保険料 | 累計保険料 | |

|---|---|---|---|

| オリックス 定期保険 | 1,200万 | 2,530円 | 106万 |

| FWD生命 収入保障保険※ | 2,100万 (月額5万) | 1,173円 | 49万 |

同じ保険期間でジブラルタの変額保険で払う保険関係費は、年率3%で342万(月換算:8,142円)、年率6%で671万(月換算:15,976円)であることを考えると、どっちのかけすて保険もかなり割安です。

変額保険は決して無料で保障を持てるわけではなく、割高な保障料を手数料として払っていることを理解しておきましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

《検証結果》かけすて保険+NISAで変額保険より良いの備えができる!

「かけすて保険+NISA」は変額保険を総合的にみて上回るので、変額保険に入るメリットはありません。

ここまでの検証結果をまとめると以下の通りです。

| 掛け捨て保険+NISA | 変額保険 |

|---|---|

| 死亡時:1,200万円+死亡時までの運用成果 65歳時の運用成果(6%):2,848万円 累計掛け捨て保険料(収入保障):49万円 実質リターン:2,799万円(2,848万円-49万円) | 死亡時:1,120万円 65歳時の運用成果(6%):2,177万円 実質リターン:2,177万円 |

客観的数値をもとにした検証結果から、変額保険に入るより、かけすて保険+NISAがオススメです。

もしNISAを含めた提案をされていないなら、知識豊富なFPにセカンドオピニオンを含めて相談し直しましょう。

≫もっと詳しく!変額保険をやめたほうがいい理由はこちら

≫【真実】保険で資産形成はやめたほうがいい理由と目的に合った投資方法の選び方はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

変額保険に入るなら「変額個人年金」がオススメ

類似商品と比較すると、ジブラルタの変額有期保険は積立額のコントロールができないなど、長い目でみて最も続けにくい存在です。

| 変額個人年金 (ソニー生命) | NISA | ジブラルタ 変額有期 | |

|---|---|---|---|

| 死亡保障 | なし | なし | あり |

| 保険関係費 | 掛かる | 掛からない | 掛かる |

| 解約控除 | 契約7年未満あり | なし | 契約後10年未満あり |

| 積立額を増やす | 契約1年〜可 | 可 | 不可 |

| 積立額を減らす | 契約2年〜可 | 可 | 一部解約で可 |

| 積立中断 | 契約7年〜可 | 可 | 払済保険にすれば可 ※デメリットあり※ |

| 積立再開 | 契約7年〜可 | 可 | 不可 |

| 税制面 | 雑所得税 一時所得税 | 無期限非課税 | 雑所得税 一時所得税 |

積立投資は『長く続けること』でリスクを時間分散し、お金を増やす投資法です。

人生いつどんな経済状況の変化が訪れるかわからないからこそ、積立ペースを自由にコントロールできる変額個人年金とNISAは長く続けやすく、途中解約リスクを抑えられます。

将来のあなたや、あなたの家族がお金に困らないための資産形成として考えると優先順位はこの通りです。

もしあなたが、ジブラルタなどの変額有期保険しか提案されていないなら、営利目的の保険営業か、保険以外の金融知識に乏しい担当です。

保険営業・保険代理店・保険会社を潤すために、大切なお金と時間を使いたい人はいません。

変額保険はお金に困らない将来を手に入れるための一つの手段ですが、実は資産形成の遠回りになるだけです。

知識豊富な優秀FPに相談すれば、保険以外の金融商品も含めて最適な資産形成を提案してくれるので、他で相談たほうが良いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

なぜ保険営業はジブラルタの変額保険を勧めてくるのか

- 保険以外の金融知識に乏しい

- 販売手数料を重視した保険営業(FP含む)

- 保険販売が収入の源泉である保険営業(FP含む)

このような保険営業だと変額保険が正義、どんなお金の悩みでも保険で解決しようと結びつけてくるので要注意です。

金融リテラシーが高い人、保険以外の金融商品まで視野を広げて客観的に保険をみれる人ならジブラルタの変額保険に入らないでしょう。

もしあなたが、「変額保険」と「掛捨て保険・NISA」を客観的数値で比較してもらっていないなら、セカンドオピニオンを受けることをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ジブラルタの変額保険より「掛捨て保険+NISA」がオススメ!

「掛捨て保険+NISA」はジブラルタの変額保険より保障が手厚く、高い運用成果を期待できます。

- 元本割れリスクを抑えたい

- 無駄なく合理的な方がいい

- 万が一のときに家族が困らないよう、手厚く保障を備えたい

- 少しでも多く積立金が増えてほしい

このように思うなら変額保険ではなく「掛捨て保険+NISA」で備えましょう!

ジブラルタの変額保険でオススメされるファンドと同じ運用ができ、保険関係費が掛からないので元本割れリスクを抑えらるし、高いリターンも期待できます。

さらに、運用益に課税されないのでジブラルタの変額保険より有利です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ジブラルタの変額保険に入るのをやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

ジブラルタの変額保険は積立金から引かれる手数料が高く運用効率が悪いです。

運用目的で投資を始めるなら、NISAやiDeCoなどを利用しましょう。

もし死亡保険がないと不安なら、必要最低限の期間だけ掛捨て保険に加入しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

オススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

色々悩んでNISAなど投資を始められず結局貯金しかしないなら、変額保険に加入した方が将来的に積立金が増える可能性が高いです。

しかし、変額保険に入るならジブラルタの変額保険より『変額個人年金』のほうが、期待リターンが高いので必ず比較することをお勧めします。

もし【変額個人年金】の提案を受けていなければ、他の相談窓口で![]() 変額個人年金を比較しましょう。

変額個人年金を比較しましょう。

≫【2025年最新版】現役FPが忖度なしに順位付け!変額保険ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

後悔!ジブラルタの変額保険の注意点

- 【注意点①】払済保険にする前提で入るのは法律上禁止されており出来ない

- 【注意点②】減額・一部解約も確定申告は必要

- 【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

- 【注意点④】実質利回りは見積書と大きな差がある

- 【注意点⑤】学資保険代わりにするのはやめた方がいい

- 【注意点⑥】ドル建て保険も勧められることが多いので要注意

【注意点①】払済保険にする前提で入るのは法律上禁止されており出来ない

払済保険を前提として変額保険に入るのは保険業法上禁止されており、保険期間満了まで保険料を払う前提じゃないと契約出来ません。

ちなみに、払済保険前提で変額保険に入るメリットは一切なく、最初からNISAなど保険以外で運用したほうがジブラルタの変額保険より確実に期待リターンが高いです。

≫ユニットリンクをもとに解説!10年後に払済前提で入るのは無意味な理由はこちら

【注意点②】減額・一部解約も確定申告は必要

減額・解約をして解約返戻金を受取ると確定申告か住民税の申告が必要になります。

保険会社は解約返戻金を契約者に支払うと同時に【支払い調書】を税務署に提出するので確定申告や住民税の申告が必要なのにしなくてもバレてしまうので注意しましょう。

ポイント面倒なのが嫌なら運用益全額非課税のNISAがオススメ!

確定申告も住民税の申告も一切必要ありません!

【注意点③】保険料払込免除は無理ない保険料設定をすればいらない

「保険料払込免除があるから変額保険に入るべき」という保険営業もいますが、無理ない保険料設定をすれば保険料払込免除は必要ありません。

「あったらいいな…」で、保険料払込免除をつけると運用効果が下がり、資産形成の遠回りになるだけです。

ポイントそもそも、保険料払込免除に該当する人はかなり少ない!若年層ほどリスクは低いからいらない!

【注意点④】実質利回りは見積書と大きな差がある

ジブラルタの変額保険は保険関係費として高い手数料が引かれるので、見積書記載の利回りよりも実質利回りは大きく乖離します。

変額個人年金・NISA・iDeCoなら年率6%以下の運用だったとしても、ジブラルタの変額保険の年率6%と同じ運用成果を実現できます。

≫ユニットリンクをもとに解説!実質利回りが低い理由についてはこちら

【注意点⑤】学資保険代わりにするのはやめた方がいい

変額保険を『学資保険代わり』に提案されるケースが増加しています。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、変額保険を学資保険代わりとして考えるのもありでしょう。

しかし、それなら「かけすて保険+NISA」で備えた方が、総合的みてオススメです。

【注意点⑥】ドル建て保険も勧められることが多いので要注意

変額保険だけじゃなく、ドル建て保険を勧められるケースが多いですが、変額保険と同じく苦情の多い保険なので注意が必要です。

ドル建て保険もなんとなくで決めずに、しっかり保険以外の運用商品と比較してから入る価値があるのかを見極めましょう。

もしドル建て保険も検討したいなら、FPに相談すればNISAやiDeCoと具体的な比較をしてくれるのでオススメです。

≫やめたほうがいい!ジブラルタの一時払いドル建て保険についてはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

FPの意見・結論

- ジブラルタの変額保険より良い備え方はある

- 後悔しないようセカンドオピニオンは必要不可欠

ジブラルタの変額保険より良い備え方がある

20年以上続けられるなら、ジブラルタの変額保険は他の保険より高いリターンを期待できるので悪くはありません。

しかし【保険】と【投資】を分ければ、より無駄がない合理的な備えができるのも事実です。

もしあなたが投資に興味があるなら『保険以外の投資』はどんなものがあるのか、どの投資が自分に合うのか調べてから変額保険に入るべきかを決めれば、あとで後悔しないで済みます。

保険以外の投資方法について基礎から学ぶなら、老舗マネースクール主催の初心者向けマネーセミナーお金の教養講座に無料参加がオススメです。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

後悔しないようセカンドオピニオンは必要不可欠

ジブラルタの変額保険以外の変額保険との比較、NISA・iDeCoとの具体的な比較をしないまま入ると、あとで後悔します。

もし変額保険に入るなら、『変額個人年金』は『NISAに最も近い変額保険』なので絶対に比較しましょう。

比較する時は、必ず見積書で具体的な数字を見せてもらって下さい!

「NISA・iDeCoと数字比較してもらってない…」

それならあらゆるお金の知識豊富なFPが担当にセカンドオピニオンを受けることをオススメします。

セカンドオピニオンの結果、ジブラルタの変額保険が一番良いと思ったならそれが最適な選択である証明です!

ポイント入る前に手間を惜しまなければ、あとで後悔しないで済みます!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

デメリットを理解した上でジブラルタの変額保険に入りたい

- 保険営業の説明だけでは理解しきれなかった

- ジブラルタの変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- ジブラルタ生命の変額保険じゃないと解決できない問題がなく、入るべき理由がない

- 保険と投資を分けたほうが確実に有利な備えができることを、保険営業や企業サイトは教えてくれない

- 保障なら「かけすて保険」、投資はNISA・iDeCoなど保険以外で考えよう

- もし変額保険に入るなら「変額個人年金」が最もオススメ!

- 顧客利益を優先する、知識豊富なFPは貯蓄型保険を勧めません。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ポイント下の動画はユニットリンクですが、本質はライフインベストも一緒。

文字を読むのが面倒な方は、ぜひご覧ください。