- 利率が高いとメットライフのドルアドバンスを老後や学資として勧められた…

- 為替リスクあっても、お金は増えそうだし入った方が良いのかな…

- 保険営業は不利になる情報は言わないだろうし…

- 誰かドルアドバンスについて中立的な意見を教えて!

円建ては全く増えないしドルの方が利率が良いからと、メットライフ生命のドルアドバンスを勧められてなんとなく良さそうだからと入って後悔するケースは多いです。

ドル建て保険は『苦情が多い保険』で有名で、しっかり理解して入らないと将来大きく損をするかもしれません。

読者の皆さんには保険で失敗して欲しくありません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の家計・保険見直し相談を受けてきた筆者が、ドルアドバンスの口コミ・評判、ぶっちゃけオススメなのかを徹底解説します!

最後まで読めば、この保険について客観的事実を知ることができるので、自分自身で入るべきかなのかを判断できるようになります。

- ドルアドバンスは他ドル建て保険と比べて返戻率が高いのか

- ドルアドバンスとNISAの比較!将来どれくらいの差が出るか

- 学資保険代わりに入るのはありなのか

- たった一度のあなたの人生、時間とお金を保険で浪費するのは勿体無い

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドルアドバンスのポイント

- 【ポイント①】保障が薄い

- 【ポイント②】保険料は毎月変動

- 【ポイント③】積立利率は毎月変動

【ポイント①】保障が薄い

保険料払込期間中に死亡した場合、死因によって保障が薄くなる特徴があります。

告知項目が少なく健康状態に不安がある人でも入りやすい保険だからです。

| 【保険料払込期間中の死因】 | 【保障】 |

|---|---|

| 不慮の事故・所定の感染症で死亡 | 死亡保険金 |

| 上記以外で死亡 (病死など) | 払込保険料相当額 or 解約払戻金いずれか大きい方 |

2016年度の総死者数のうち「不慮の事故による死亡」はたった3%であり、残り97%が病死など「不慮の事故以外」が死因となっています。

ドルアドバンスの保障は、客観的にみて保障性が薄いです。

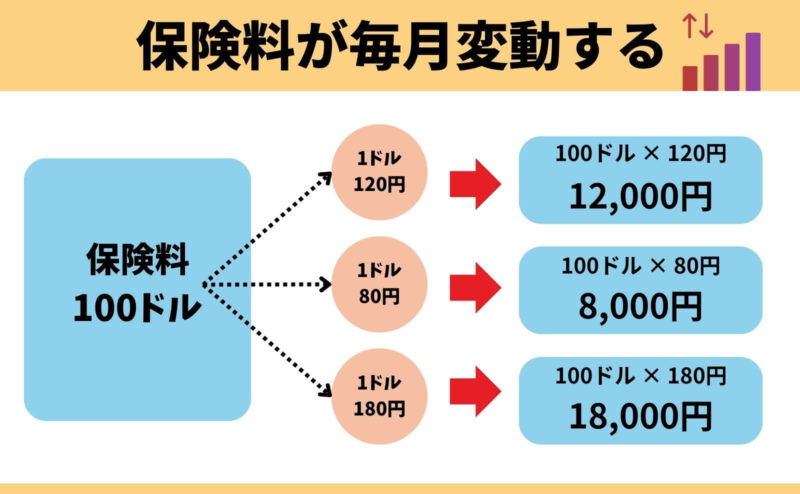

【ポイント②】保険料は毎回変動

為替の影響で保険料は毎回変動します。

毎月決まった保険料の引き落としが良い人にとってはデメリットにも感じるでしょう。

円安だと保険料は高く、円高だと安くなりますが将来為替がどんな動きをするかは誰にも予測できません。

ポイント

ポイント毎回保険料が変わるせいで累計いくら払ったか管理し難い。

【ポイント③】基準利率は毎月変動

基準利率は米国債の相場次第で毎月変動します。

でも基準利率は年2%が最低保証されており、2%以下になることはありません。

でも、この利率がずっと続く訳ではないことは理解しておきましょう。

ポイント商品発売から2024年3月までは相場が良過ぎる影響でドルアドバンスの基準利率も高くなっています。

「ドルアドバンス」と「ドルスマートS」の特徴比較

メットライフのドルアドバンスは「ドルスマートS」とよく比較されます。

具体的な特徴の違い比べると、ドルスマートSの方が保障が手厚いことがわかります。

| 死亡保険金 | 三大疾病・障害・介護保障特約 | 加入しやすさ | 保険料払込免除特約 (オプション) | |

|---|---|---|---|---|

| ドルアドバンス | 保険料払込期間中は 災害死亡保障のみ | なし | 告知2つのみ で入りやすい | なし |

| ドルスマートS | あり | あり | 一般告知あり | ・三大疾病 ・介護状態 |

保険は「万が一の時に貯金で補えない経済的困窮リスク」に備えるものです。

保険という観点から見れば「ドルスマートS」の方が保険の役割を果たしています。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドルアドバンスの返戻率が高いのか検証

- 【ドルアドバンス】VS【円建て終身保険】返戻率を比較

- 【ドルアドバンス】VS【他ドル建て保険】返戻率を比較

- 【ドルアドバンス】VS【NISA】返戻率を比較

【ドルアドバンス】VS【円建て終身保険】返戻率を比較

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 保険料 : 150.44米ドル(20,027円)

- 為替レート:133.12円で固定し計算

- 円建て保険:オリックス生命 ライズ

※運用益への課税は計算に含みません

| 死亡保障 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | 70歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|

| ドルアドバンス | 97,000ドル ※払込期間中は 災害死亡のみ※ | 54,158ドル →720万 | 55,671ドル(102%) →741万円 ※年2%の場合※ | 74,728ドル(137%) →994万 ※年2%の場合※ |

| ライズ | 920万 | 720万 | 791万 (109.9%) | 833万 (115.6%) |

- ドルアドバンスが最低保証利率で推移した場合、払込満了直後の返戻率は円建て保険より低い

- 払込満了後の返戻率の伸びは圧倒的にドルアドバンスの方が良い

【ドルアドバンス】VS【他ドル建て保険】返戻率を比較

- 対象者: 30歳(男性)

- 払込期間:60歳まで

- 保険料 : 150.44米ドル(20,027円)

- 為替レート:133.12円で固定し計算

※ドルアドバンスはドルスマートSは最低保証利率で計算

※運用益への課税は計算に含みません

| 死亡保険金 | 保険料 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | 65歳時 解約返戻金 (返戻率) | 70歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|---|---|

| ドルアドバンス | 97,000ドル ※払込期間中は災害死亡のみ | 150.44ドル | 54,158ドル | 55,671ドル(102%) | 70,046ドル (129%) | 74,728ドル (137%) |

| オリックス キャンドル | 131,000ドル ※払込期間中は災害死亡のみ | 150.65ドル | 54,234ドル | 76,718ドル (141%) | 83,913ドル (154%) | 91,648ドル (168%) |

| オリックス USライズ | 124,000ドル | 150.16ドル | 54,057ドル | 69,115ドル (127%) | 76,206ドル (140%) | 83,903ドル (155%) |

| ドルスマートS | 88,000ドル | 151.27ドル | 54,457ドル | 55,324ドル (101%) | 60,162ドル (110%) | 65,000ドル (119%) |

- 最低保証利率で比較した場合、ドルアドバンスの返戻率は高くない

- オリックス生命のドル建て保険の方が返戻率が高く、保障も手厚い

- でも、ドルアドバンスは利率変動型なので相場が良ければ返戻率が上がる可能性がある

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

『ドルアドバンス』VS『NISA』どっちの返戻率が高いのか

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 保険料 : 150.44米ドル(20,027円)

- 為替レート:133.12円で固定し計算

- NISA積立額:20,000円

※運用益への課税は計算に含みません

| 死亡保障 | 累計保険料 | 60歳時 解約返戻金(返戻率) | 70歳時 解約返戻金(返戻率) | |

|---|---|---|---|---|

| ドルアドバンス | 97,000ドル ※払込期間中は災害死亡のみ | 54,158ドル →720万 | 55,671ドル(102%) →741万 ※年2%の場合※ | 74,728ドル(137%) →994万 ※年2%の場合※ |

| NISA | なし | 720万 | 1,664万(231%) ※年率5%で計算※ | 2,740万 (380%) ※年率5%で計算※ |

| 差額 | 97,000ドル | ー | ▲923万 | ▲1,746万 |

- 同じ金額・時間をかけるならNISAの方が圧倒的に有利です。

- 例えNISAの方がリスクが高くても、最終的にドルアドバンスよる増えている可能性が高い。

- ドルアドバンスは保障が薄い保険で、貯金・投資目的で入る人も多い。

- それなら、保障はないけどNISAの方が貯金・投資目的の人にとっては合理的です。

- でも、ドルアドバンスは利率変動型なので相場が良ければ返戻率が上がる可能性がある

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

学資保険としてドルアドバンスに入るのはあり?なし?

ドルアドバンスを学資保険代わりに入るのはリスクにリターンが見合わないのでオススメできません。最低保証利率で考えたら、18年間で10%しかドルで増えないからです。

これだと少しの為替の影響で元本割れする可能性があります。

18年間も時間を掛けれるならNISAで積立投資した方が増える確率が高いので、NISAがオススメです。

- 対象者 : 30歳(男性)

- 払込期間:15年間

- 保険料 : 151.89ドル(20,220円)

- 為替レート:133.12円で固定し計算

- NISA積立額:20,000円

※ドルアドバンスは最低保証利率で計算

※NISAは投資信託の平均リターン年5%と仮定し計算

※運用益への課税は計算に含みません

| 死亡保障 | 累計保険料 | 15年後 解約返戻金 (返戻率) | 18年後 解約返戻金 (返戻率) | |

|---|---|---|---|---|

| ドルアドバンス | 53,000ドル ※払込期間中は災害死亡のみ | 27,340ドル →363万 | 24,571ドル →327万 (89%) | 30,196ドル →401万 (110%) |

| NISA | なし | 360万 | 534万 (148%) | 620万 (172%) |

| 差額 | 53,000ドル | 3万 | ▲207万 | ▲219万 |

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ネット上の口コミ・評判

口コミ

口コミ売れないところに、スヌーピーがドルアドバンス被せてくるので更に厳しいかと…

まあ、告知が緩いって事以外にメリットを感じないなあ

#X(旧Twitter)より

口コミ解約返戻率、30年で146%か。15年でそのくらいの数字ならまあまともなんだけどな。

#X(旧Twitter)より

口コミドルアドバンスっていいのかねえ?

月2万払い続けられる自信まったくないからお断りしたけど。

外貨絡むとホントわかんない。

#X(旧Twitter)より

メリット

- 【メリット①】持病があっても入りやすい

- 【メリット②】円建保険よりは増える可能性がある

- 【メリット③】積立利率が上がれば積立金増加が見込める

【メリット①】持病があっても入りやすい

健康状態の告知項目が3つしかなく、持病があっても入りやすい保険です。

もし告知に該当してしまうと入ることが出来ません。

【メリット②】円建保険よりは増える可能性がある

ドルアドバンスは為替の影響を受けるものの、円建保険より積立金が増える可能性が高いです。

でも、将来の経済状況や為替相場次第では損することがある点も理解しておきましょう。

為替は誰にも予測できないし、もし損しても全て自己責任なのでリスクを理解した上で入ることが大事です。

ポイントドルでの返戻率が100%超えでも、円での元本保証はない。

【メリット③】基準利率が上がれば積立金増加が見込める

米国債の相場が好調で基準利率が上がれば、将来の積立金増加が見込めます。

ドルアドバンスは販売開始から2024年3月まで基準利率4%以上の高い水準をキープしています。

ポイント基準利率は最低2%が保証されている。

デメリット

- 【デメリット①】保険料の払込期間中は災害保障しかない

- 【デメリット②】為替リスクがある割に返戻率が高くない

- 【デメリット③】保険関係費等の手数料が掛かり貯金効率が悪い

- 【デメリット④】途中解約は大損する

- 【デメリット⑤】利回りは為替次第で読めない

【デメリット①】保険料の払込期間中は災害保障しかない

保険料の払込期間中は不慮の事故・感染症が対象となる「災害死亡保障」しかありません。保険なのに保障が薄いです。

保険を考えるのは「万が一の時に貯金で補填できないほどの経済的困窮」に備えてという人が多く、

ドルアドバンスは保障が必要な人にとって保障が薄いのはデメリットになります。

【デメリット②】為替リスクがある割に返戻率が高くない

基準利率4%が30年間継続しても返戻率146%と、長い時間を掛けて為替リスクを背負った割に返戻率は低いです。

同じ時間を掛けるならNISAで投資した方が、ドルアドバンスより積立金が増える可能性が高くオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット③】保険関係費等の手数料が掛かり貯金効率が悪い

保険関係費(手数料)が保険料から差し引かれてしまいます。

保険関係費は積立には一切回らないので、実質的な掛捨て保険料を払っているのと同じです。

手数料率もほとんど開示されておらず、不透明感があります。

| 【保険関係費項目】 | 時期・控除方法・費用 |

|---|---|

| ①保険契約の締結・維持に かかる費用 | 保険期間中、保険料または積立金から定期的に差し引く。 手数料率開示なしで不明 |

| ②死亡・高度障害保障などの ための費用 | 保険期間中、積立金などから定期的に差し引く。 手数料率開示なしで不明 |

| 基準利率を最低保証するため の予定利率保証比率 | 基準利率を計算する際に、市場金利または市場金利の平均から0.60%を差し引く。 |

ポイント投資において手数料率は将来の運用成果を左右する大事な指標。

開示されていないのは投資性商品として考えるとヤバイ。

【デメリット④】途中解約は大損する

ドルアドバンスは「低解約返戻金型」なので、払込期間中に途中解約すると大損する仕組みです。

特に契約10年未満での解約は「解約控除」という早期解約ペナルティも加えて掛かります。

早期解約ほど解約控除は大きくなり、契約1年未満で解約するとほとんど積立金は返ってきません。

ポイントこの保険に入るなら、円安を考慮してどんな状況でも継続できる

保険料と払込期間に設定して途中解約リスクを抑えましょう。

【デメリット⑤】利回りは為替次第で読めない

利回りは解約時の為替次第なので、その時にならないとわかりません。

ドルでの返戻率は解約返戻金をドル受取りした場合のものです。

でも、日本円で受取るケースがほとんどなのでドルでの返戻率になると過度な期待はせず参考程度にしておきましょう。

ポイント基準利率と利回りは異なります。

利回りは基準利率より必ず低くなってしまう。

ドルアドバンスの注意点

- 【注意点①】過度な円安を想定した保険料設定をしておこう

- 【注意点②】貯蓄目的なら入らない方がいい

- 【注意点③】保険金・解約返戻金のドル受取は手数料が掛かる

【注意点①】過度な円安を想定した保険料設定をしておこう

ドルアドバンスの保険料は毎月変動します。

もしドルアドバンスに入るなら、為替変動で保険料が大きく上がってしまったとしても経済状況の変化があって家計が苦しくなったとしても、最後まで継続できる無理のない保険料設定をするよう注意しましょう。

ポイント2024年3月時点の為替は150円以上の円安。

もっと円安になっても払えるくらいに設定しましょう。

【注意点②】貯蓄目的なら入らない方がいい

ドルアドバンスに入る理由が「貯蓄」なら、NISAを優先的に始めてください。

NISAも元本保証はありませんが、長期継続するほど元本割れリスクが逓減していき最終的にドルアドバンスより積立金が増える可能性が高いです。

NISAについて詳しく知りたいならマネーセミナーでプロに教えてもらうか、FPに無料相談し教えてもらうのがオススメです。

日本ファイナンシャルアカデミーが主催するお金の教養講座なら、知識ゼロの超初心者でも投資基礎を学べます。

これを機にお金の勉強の第一歩を踏み出しましょう。

\47万人以上が受講!老舗マネースクールの大人気セミナー!/

\参加者9割が初心者!完全中立なプロが基礎から教える!/

公式サイト:https://www.f-academy.jp

【注意点③】保険金・解約返戻金のドル受取は手数料が掛かる

ドル口座を持っていれば、保険金・解約返戻金をドル受取りすることができます。

銀行により、リフティングチャージ料の手数料率は異なるのでドル受取りする場合は手数料が安いところを探しましょう。

【FPぶっちゃけ】保険営業が知られたくない事実

- 【ぶっちゃけ①】保険は掛捨て、貯金はNISAが合理的!

- 【ぶっちゃけ②】ドル建て保険は保険営業と保険会社が儲かる保険

- 【ぶっちゃけ③】ドル建て保険なら「一時払いドル建て終身保険」を比較しよう

【ぶっちゃけ①】保険は掛捨て、貯金はNISAが合理的!

知識豊富なFPや金融リテラシー高い人は保険と貯金を分けた方が経済合理性が高いことを知っています。

でも、保険営業は「保険販売」が仕事なのでこの事実を教えてくれません。

保険で貯金はさまざまな手数料が知らないうちに差し引かれてしまい、それは実質的な掛捨て保険料です。

保険は掛捨て、貯金はNISA活用が最も効果的で合理的です。

ポイント保険営業のセールストーク「掛捨ては勿体無い」は罠です!

ドルアドバンスの方が実質的な掛捨て保険料を掛捨て保険以上に払うことになってしまう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ②】ドル建て保険は保険営業と保険会社が儲かる保険

ドル建て保険は保険営業と保険代理店が儲かる「売りたい保険」なので積極的に提案してきます。

でもリスクの割にリターン(返戻率)は低く、保険料の割に保障も薄いので入るメリットがありません。

ポイントお金の悩みは保険だけが解決手段じゃないです。

【ぶっちゃけ③】ドル建て保険なら「一時払いドル建て終身保険」を比較しよう

貯金があるならドルアドバンスより「一時払いドル建て終身保険」の方が好条件である可能性が高いです。

でも「一時払いドル建て終身保険」は時期によって加入条件が大きく変わります。

2022年から2024年3月現在までは、保険会社により積立利率4%を超えており加入条件は良い状況です。

知識豊富なFPに相談して、ドルアドバンスと比較してもらいましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ドルアドバンスやドル建て保険に入るべきか迷っている人へ

- 保険営業の説明だけでは理解しきれなかった

- ドルアドバンスの提案を受けたけど、よくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気セミナー!/

\参加者9割が初心者!完全中立なプロが基礎から教える!/

公式サイト:https://www.f-academy.jp

まとめ

- ドルアドバンスは保障が薄く、リスクの割にリターンが低いので入るメリットがない。

- 保障は掛捨て保険、貯金はNISAでドルアドバンスより良い備えができます。

- この事実を「保険販売が仕事」の保険営業は教えてくれないでしょう。

- 保険は「万が一の時に貯金で補いきれない経済的困窮リスク」に備えるためのもので、貯金は苦手です。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に対して抵抗がある…何が自分にあっているのか、正しいのかわからない…

- それなら、家計管理や投資基礎から学べる無料セミナーお金の教養講座で知識をつけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/