保険相談・マネーセミナーで提案されることが多い「変額有期保険(変額養老)」だけを、徹底的に解説しました。

この記事を最後まで読めば、変額有期保険の仕組みから、入る価値がある保険なのか、客観的事実を知ることができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

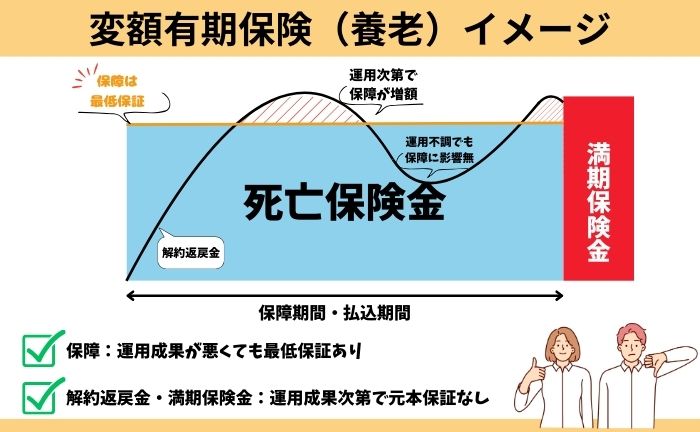

変額有期保険(養老)の仕組み

| 保障 | 満期まで (※最短10年〜80歳まで) |

|---|---|

| 運用期間 | 満期まで |

| 満期保険金 解約返戻金 | 変動あり (元本保証なし) |

- アクサ生命「ユニットリンク」:解説記事はこちら

- アクサ生命「ユニットリンク介護プラス」:解説記事はこちら

- ソニー生命「バリアブルライフ」:解説記事はこちら

- メットライフ「ライフインベスト」:解説記事はこちら

- メットライフ「ライフインベストプラス」:解説記事はこちら

- メットライフ「ライフインベストアドバンス」:解説記事はこちら

- 東京海上日動あんしん生命「マーケットリンク」:解説記事はこちら

- T&D生命「ハイブリッドつみたてライフ」:解説記事はこちら

・ジブラルタ生命「変額有期保険」:解説記事はこちら

・マニュライフ「こだわり変額保険」:解説記事はこちら

・三井住友プライマリー生命「しあわせつみたて」:解説記事はこちら

変額有期保険は、保険営業が「最も売りたい儲かる保険」なので、おすすめされるケースが多いです。

しかし変額保険には「変額終身保険」と「変額個人年金」もあります。

別記事で「変額保険3種類の比較」と「投資信託・NISAとの比較」を解説しているので、ぜひご覧下さい。

≫【小学生でもわかる】変額保険とは?どこよりもわかりやすく解説!

「5ステップ」変額有期保険(養老)の入り方

- 【ステップ①】問題なく入れる?健康状態の確認

- 【ステップ②】保障がいつまで必要か

- 【ステップ③】公的保障と資産額から、保障額をいくらにするか

- 【ステップ④】他社比較!保障効率の良い変額保険を探す

- 【ステップ⑤】「かけすて保険」と「NISA」を組み合わせて比較

【ステップ①】問題なく入れる?健康状態の確認

契約時に、過去5年以内の傷病歴を告知しなければいけません。

保障対象者には、保険会社へ正確な情報を伝える「告知義務」があり、告知内容によって変額有期保険に入れない可能性があります。

- 過去5年以内に7日以上にわたる医師の診察・検査・治療・投薬があるか

- 過去5年以内に入院・手術があるか

- 過去2年以内の健康診断で異常(再検査・精密検査・治療)の指摘があるか

- 過去3ヶ月以内で医師の診察・検査・治療・投薬があるか

- 今までガンに罹ったことがあるか

入れない状況なのに、保険加入のことを考えるのは時間がもったいないです。

まず今の健康状態で入れるのかを確認しましょう。

ポイント

ポイント嘘の告知がバレると保険金が払われず、保険に入った意味がない。

【ステップ②】保障がいつまで必要か

保障期間は途中変更できないので、最低限いつまで保障がないと困るのかを考えます。

- 子供が独立するまで…

- ペアローンが終わるまで etc…

保障期間を長くし過ぎると、保障額アップしますが、保険料から引かれる「保険関係費(手数料)」が高くなり、運用効率が悪くなります。

(例)保険料2万で、保障期間を長くした場合のイメージ

・保障期間20年 → 保障額500万円、20年後の返戻率150%(年率6%)

・保障期間40年 → 保障額800万円、20年後の返戻率135%(年率6%)

長期運用目的で必要以上の保障期間にする人もいますが、それなら満期までしか運用できない変額有期保険じゃなく、無期限で運用できる「変額終身」や「投資信託、NISA」などの方が良いです。

≫どんな目的のために保険を考えれば良いかわからない人はこちら

ポイント保険は保障に備えるもの。

必要最低限の保障期間にした方がムダがない!

【ステップ③】保障額をいくらにするか

遺族の「収入」ー「支出」を確認しないと、どんな保障がいくら必要なのかわかりません。

「支出」をみていくら必要なのかを考えます。

(例)遺族の「支出」イメージ

・子供が独立まで、教育費として1,000万円は必要

・遺族のペアローンだけ残さないために、完済までの期間だけ毎月8万円が必要

つづいて「収入」で「支出」を補いきれないのか確認します。

- 遺族年金の受給額目安を確認

- 遺族の勤労収入を確認

- 勤め先の福利厚生を確認(死亡退職金、弔慰金等)

- 今現在の資産額を確認

- 契約中の生命保険の保障額を確認

「収入」ー「支出」の不足分だけ保障をかけます。

ポイント「収入:毎月15万」が「支出:毎月10万」のように、収入が支出を上回ったら保障はいりません。

ムダな保険料を払わないために、遺族が困らないために、この収支計算は非常に重要ですが、自分ひとりで考えるのは難しいと考える人も多いです。

それなら無料FP相談で今、将来、万が一があったあとの収支計算をしてもらうのがオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ステップ④】他社比較!保障効率の良い変額保険を探す

同じ保険料でも、持てる保障額・返戻率は違うので比較は必要です。

変額有期保険に入る目的が「保障」なら、なるべく保障効率が良いほうが良いからです。

- 年齢:30歳

- 性別:男性

- 保険期間・払込期間:65歳まで

- 保険料:2万

- 累計保険料:840万

| 商品名 | 死亡保障 | 65歳時 年6%の場合 (返戻率) |

|---|---|---|

| アクサ生命 ユニットリンク | 1,182万 | 2,262万 (269%) |

| メットライフ生命 ライフインベスト | 1,108万 | 2,118万 (252%) |

| マニュライフ生命 こだわり変額保険 | 840万 | 2,584万 (308%) |

同じ保険料で数百万円も保障額が多くなることも珍しくないので、他社比較は必ずしましょう。

≫【2026年最新版】客観的数値をもとにした変額保険ランキングはこちら

【ステップ⑤】「かけすて保険」と「NISA」を組み合わせて比較

考えに合った変額有期保険が見つかったら、最後に「かけすて保険」と「NISA」を組み合わせた場合で比較します。

なぜなら、保障・運用の両面で変額有期保険より有利な備えができる可能性が高いからです。

- 対象者 : 30歳(男性)

- 月額保険料 : 30,140円

- 保険期間・払込期間:70歳まで

- かけすて保険:FWD生命 収入保障保険

- 変額有期保険:東京海上日動あんしん生命 マーケットリンク

- 積立額:『マーケットリンク保険料:30,140円』ー『かけすて保険料』の残りを積立

| 死亡保障 | 保険料 | 払込累計 | 70歳時 年率2.75% (返戻率) | 70歳時 年率5.5% (返戻率) | |

|---|---|---|---|---|---|

| ①収入保障保険 ②NISA ※1 | ①月額5万 (契約時の保障2,400万) | 30,140円 ①:1,455円 ②:28,685円 | 1,447万 ①:70万 ②:1,377万 | 2,434万 (168%) ※2 | 4,924万(340%) ※3 |

| マーケットリンク | 1,830万 | 30,140円 | 1,447万 | 1,830万 (126%) | 3,729万 (258%) |

| 差額 | 998万 | ー | ー | 245万 | 570万 |

※3:NISA 4,994万 − かけすて70万で計算

ここまで比較した上で、変額有期保険のほうが良ければ加入しましょう。

≫デメリットだらけ!貯蓄型保険はやめたほうがいい理由はこちら

解説動画はこちらです👇

変額有期保険のメリット

- 【メリット①】三大疾病保障、介護保障付きがあり保障が手厚い

- 【メリット②】変額保険の中で保障効率がもっとも良い

【メリット①】三大疾病保障、介護保障付きがあり保障が手厚い

変額有期保険は保障のバリュエーションが豊富です。

三大疾病保障付きや介護保障付きなど、保障を手厚くすることが可能です。

| 商品名 | 保障 |

|---|---|

| メットライフ ライフインベストプラス | 死亡、三大疾病いずれか保障 |

| アクサ生命 ユニットリンク介護プラス | 死亡、介護いずれか保障 |

しかし、変額有期保険で死亡保障以外を手厚くするメリットはありません。

≫三大疾病保障付き「ライフインベストプラス」に入る価値がない理由はこちら

≫介護保障付き「ユニットリンク介護プラス」に入る価値がない理由はこちら

【メリット②】変額保険の中で保障効率がもっとも良い

「変額終身」と比較すると、保険料を抑えて保障が持てます。

保険会社は満期までの死亡リスクしか負わなくて済み、保険料を安くできるからです。

- 変額終身:ソニー生命 バリアブルライフ

- 変額有期:ソニー生命 バリアブルライフ

- 対象者:35歳(男性)

- 払込期間:65歳まで

- 保障額:1,000万円

| 商品名 | 保障期間 | 保険料 |

|---|---|---|

| 変額有期 | 65歳まで | 22,300円 |

| 変額終身 | 終身 | 23,000円 |

しかし保険料差が小さいので、変額終身を選ぶ人もいます。

ポイント年齢・性別・設定条件によって保険料は違うので、変額有期と変額終身は必ず比較しよう!

デメリット

- 【デメリット①】運用できるのは満期まで

- 【デメリット②】健康状態によって入れない

- 【デメリット③】保険料支払いに柔軟性がない

【デメリット①】運用できるのは満期まで

投資信託は長く運用するほど、積立金が増加していきます。

しかし、変額有期で運用できるのは満期までで、いずれ運用ができなくなってしまいます。

運用資産のうち必要な金額だけ引き出し、残りを運用して増やす…このような柔軟性が変額有期にはありません。

運用期限がない方が、暴落が起きたときでも受け取らずに済むので安心です。

ポイント変額有期は満期時に暴落がきても、運用資産を受け取らなければならない。

【デメリット②】健康状態によって入れない

過去5年以内の傷病歴を、保険会社に教えなければいけません。

死亡保障があるので、保険会社として死亡リスクが高い人を見極めたいからです。

- 過去5年以内に7日以上にわたる医師の診察・検査・治療・投薬があるか

- 過去5年以内に入院・手術があるか

- 過去2年以内の健康診断で異常(再検査・精密検査・治療)の指摘があるか

- 過去3ヶ月以内で医師の診察・検査・治療・投薬があるか

- 今までガンに罹ったことがあるか

etc…

健康状態でリスクが高いと判断されると、変額有期に入れないこともあります。

もし変額有期に入れなかったら、告知事項が少ない変額有期や、告知がない変額個人年金で検討するしかありません。

≫告知が少ない変額有期「ライフインベストアドバンス」はこちら

≫告知なしの変額個人年金「SOVANI」はこちら

ポイント入れたとしても保険料割増や、保障額削減など契約条件が悪くなることもあり得ます。

【デメリット③】保険料支払いに柔軟性がない

保険料支払いが厳しくなったら、解約・減額・払済のいずれかでしか保険料調整はできません。

| 変更手続き | 概要 |

|---|---|

| 解約 | 解約返戻金を受取り契約終了。 |

| 減額 | 保障額を減らし、保険料を下げる。 |

| 払済 | 解約返戻金をもとに保障を一括購入。 保険料の支払いは中断。 |

契約内容や解約返戻金によって、減額・払済ができないこともあります。

いつ・どんな経済状況変化が起こるか、誰にもわかりませんが、ずっと今の経済状況が続くケースの方が少ないので、保険料支払いに柔軟性がある方が、長く続けやすいです。

| 保険料支払いの柔軟性 | |||||

|---|---|---|---|---|---|

| 増額 | 減額 | 中断 | 再開 | スポット 購入 | |

| 変額有期※1 | 不可 | 原則不可 (減額で可) | 原則不可 (払済で可) | 不可 | 不可 |

| 変額終身※2 | 不可 | 原則不可 (減額で可) | 原則不可 (払済で可) | 不可 | 不可 |

| 変額個人年金※3 | 可 (条件有) | 可 (条件有) | 可 (条件有) | 可 (条件有) | 可 (条件有) |

このように思うなら「変額個人年金」にするか、変額保険以外で投資したほうがいいです。

ポイント変額個人年金は保険料支払いの変更に条件がある。

NISAなど保険以外なら、自由にいつでも変更できる。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額保険・投資信託・NISAの特徴比較

18歳以上なら、NISAの「運用益非課税」は使わないともったいないです。

| 変額有期 | 投資信託 | NISA | |

|---|---|---|---|

| 取扱い金融機関 | 保険会社 | 銀行・証券会社 | 銀行・証券会社 |

| 開始前の審査 | あり (健康告知) | なし | あり |

| 開始年齢 | 0歳〜 | 0歳〜 | 18歳〜 |

| 最低投資額 | 5,000円〜 (保険会社による) | 100円〜 (金融機関による) | 100円〜 (金融機関による) |

| 投資限度額 | 保険金額・保険会社による | なし | 年360万 生涯1,800万まで |

| 増減額・中断・再開 | 原則不可 | 可能 | 可能 |

| 保障 | あり | なし | なし |

| 投資銘柄数 | 最大13銘柄 (保険会社による) | 2,604銘柄※ (銀行・証券会社による) | 248銘柄(つみたて投資枠)1,263銘柄(成長投資枠)※ (銀行・証券会社による) |

| 運用益への課税 | 一時所得税 贈与税 | 金融所得にかかる税金 | なし (非課税) |

| 確定申告・住民税の申告 | 必要 | 源泉徴収にすれば不要 | 不要 |

| 損益通算 | 不可 | 可能 | 不可 |

| 解約控除 | あり | なし | なし |

投資信託積立は、長く続けてお金を育て、大きなリターンに繋げていくことが前提です。

変額有期より「投資信託」「NISA」の方が、どんな状況でも続けやすいのは間違いありません。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額有期・投資信託・NISAのリターンを比較

同じ年率リターンで比較すると、運用益非課税のNISAが圧倒的に有利です。

- 年齢:30歳

- 性別:男性

- 保険料(積立額):2万円

- 累計:960万円

- 保険期間(積立期間):70歳まで

- 70歳時の年収:200万円

| 年率6% | 課税後の目安額 (イメージ) | |

|---|---|---|

| 変額有期※1 | 3,053万 | 2,799万 |

| 投資信託 | 3,983万 | 3,379万 |

| NISA | 3,983万 | 3,983万 |

客観的数値で比較すると、保障がない点を除き、変額有期を選ぶ理由がありません。

ポイント税制面で不利な投資信託の方が、変額有期より増える可能性が高い!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【注意点】80歳まで保障はいらない

保障期間を80歳以上で設定することを勧められるケースは多いですが、やめた方がいいです。

- 子供の独立まで保障があれば良いと考える人がほとんど

- 長く運用したいなら、最初から運用期間に制限がない保険以外で投資すればいい

- 最長満期までしか運用できない

- 保障額アップするので、「保険関係費(手数料)」が上がり、運用効率が悪くなる

保障期間を延ばして最も得するのは、保険営業だけでユーザーメリットはほとんどありません。

ポイント保障期間32〜33年以上は、販売者側がかなり儲かる!

保障がいらないのに、保障期間を伸ばそうと営業してくるので注意!

学資保険代わりに変額有期を勧められるケースが多い

学資保険は儲からないので、変額有期を教育資金準備として勧められるケースが多発しています。

保障期間を80歳以上に設定されてしまうことも多いです。

もし変額有期がありなら、「かけすて保険」と「NISA」で備えたほうが、保障が手厚くなり、期待リターンも高いのでオススメです。

👇学資保険・変額有期・NISAの比較動画です。

【ぶっちゃけ】変額有期保険は販売側が儲かるだけ!やめたほうがいい!

FPから客観的にみて、変額有期保険に入る理由がありません。

- 保障は「かけすて保険」のほうが、変額有期で払う「保険関係費」より安い

- 運用は「保険以外(NISA・投資信託等)のほうが、変額有期より期待リターンが高い

- 手数料が安い「保険以外」で投資したほうが、元本割れリスクが低い

- 変額有期で外国株式へ投資するなら、保険以外でもできる

- 変額有期保険じゃないと、解決できないお金の悩みがない

変額有期保険は、販売者側にしか大きなメリットがありません。

金融商品やお金の悩みの解決策は保険だけじゃないので、視野を広げてムダのない最適な備えをしましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

変額有期保険がオススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- NISAとiDeCoを家族で限度額まで使い切っている

自分で投資できず貯金しかしないなら、変額有期保険のほうが長期的にみて、積立金が増える可能性が高く検討するのはありです。

ただし、変額保険に入るなら『変額個人年金』を必ず比較してください。

もし変額個人年金の提案を受けていなければ、別の相談窓口でセカンドオピニオンがオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

やめたほうがいい人

- 個人で投資を始められる

- NISAやiDeCoに興味がある

- 運用目的で保障がいらない

- 投資で無駄な手数料を払いたくない

- 運用期限(満期)がないほうがいい

- 資産形成の遠回りをしたくない

このように考えているなら、変額有期保険に入るのはやめたほうがいいです。

積立金から保険関係費(手数料)が引かれで、実際に投資される金額が少なく、運用効率が悪いからです。

投資をするなら、運用益への課税を抑えらえるNISA・iDeCoで投資した方が、将来お金で困る可能性が低くなります。

保障が必要なら、必要最低限の期間だけ「かけすて保険」で備えれば、変額有期保険より保障が手厚くなり、家族を守れます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

まとめ

- 変額有期保険は、総合的にみて使い勝手の悪い保険

- 入るべき理由、ユーザーメリットが乏しい

- 保障は「かけすて保険」、投資は「NISA」にするだけで、変額有期保険以上の備えができる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必要!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/