- ソニー生命の世界株式は増えるから、投資したほうがいいって勧められた…

- でも投資知識のない私には、それが本当なのかよくわからない…

- そんなにすごいなら、NISAで投資するよりもいいのかな…

- よくわからないから、ソニー生命の世界株式について客観的な真実を教えて!

ソニー生命の世界株式の運用レポートを見せられて「優秀な投資信託です」「他で投資するより増える可能性があります」と勧められるケースは多いです。

でもそんなに優秀な投資先なら、NISAではなくソニー生命の世界株式で投資すべきと話題になるでしょうし、変額保険の口コミや評判はもっと良いはずです。

実は運用実績がすごくても、変額保険は保険会社を間に通して投資するので手数料が高いので、実質利回りは低くなり運用効率が悪くなります。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、ソニー生命の世界株式で投資すべきなのか客観的真実をぶっちゃけ解説します。

最後まで読めば、他サイトでは教えてくれない情報、変額保険で世界株式に投資すべき客観的事実がわかり、あなたの大切な時間とお金をムダにしないですみます。

- 世界株式の運用実績が良くても、保険関係費(手数料)が引かれるので実質利回りは低い

- すごいと言われている理由は、投資期間が長く、その間で大きく成長した株価の恩恵を受けているから

- 直近10年、設定来利回りを見ると、分散効果が高いインデックスファンドとそこまで変わらない

- NISAを通して、全世界株式などの優良投資信託に投資すれば、運用益非課税にできるので期待リターンが高い

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必要!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ソニーの世界株式型はすごいけど、実質利回りは低くなる

1995年5月〜2024年07月までの世界株式型の利回り(設定来)は年率12.40%、騰落率は+1,813%です。

1999年5月に世界株式型に100万円を投資していたら、25年3ヶ月後の2024年7月には1,813万円になっており、これが「ソニー生命の世界株式はすごい!」「入った方がいい!」と言われる理由です。

運用レポートの「利回り」と手数料を引いたあとの「実質利回り」は異なり、100万円が1,813万円にならないのが、ソニー生命の変額保険の落とし穴です。

しかし、変額保険は保険関係費(手数料)が高いので、投資先の運用実績がよくても、実質利回りが低くなってしまいます。

ポイント

ポイント計算すると『実質利回り』は『見積書利回り』の半分以下。

詳しくはこの後の実質利回りの解説パートをチェック!

直近の運用実績が良いとは言えない

運用レポートのこわいところは「切取り方」によって、よく見せることが出来てしまうことです。

例えば、2022年に発売されたソニー生命の変額個人年金「SOVANI」でも、全く同じソニーの世界株式型に投資できるのですが、現状の運用成績はベンチマークに負けてしまっています。

ソニーの世界株式の運用実績がすごいのは、1999年〜2024年までの間、ITバブル崩壊やリーマンショック、コロナショックなど様々な経済ショックを乗り越えてきたからです。

これから投資を始めるなら、あなたの積立金は過去に戻れないので、この恩恵を受けることはできません。

世界株式型の実質利回りをチェック!

バリアブルライフ(有期型A)をもとに実質利回りを計算してみると、見積書利回りよりかなり低いです。

これは「保険関係費(手数料)」が積立金から引かれる影響で、実際に投資されている積立金が少なくされているからです。

- 商品名:バリアブルライフ(有期型A)

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 20,064円

- 累計保険料:963万円

- 保険期間・払込期間:70歳まで

※運用益への課税は考慮していません※

| 見積書の利回り | 実質利回り | 払込累計額 | 70歳時 解約返戻金 |

| 年率3%の場合 | 年率0.79% | 963万 | 1,320万 |

|---|---|---|---|

| 年率6%の場合 | 年率2.68% | 963万 | 2,781万 |

世界株式型の利回りが年率10%以上だとしても、手数料が高く実質利回りが低くなってしまっては意味がないです。

たとえば上記表の数値から、実質利回りは見積書利回りの半分以下であることを考えると、

になってしまうと想定できます。

消えた利回りは保険会社への手数料と考えると、変額保険はコスパの悪い投資であると言えるでしょう。

ちなみに変額保険は、運用益に一時所得税が課税されてしまうので、実質利回りはさらに低いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

世界株式型がすごくても意味がない!手数料をチェック!

NISAで同じ金額・時間を掛けて同じ年率リターンだった場合、ソニーの変額保険は年率3%で538万円、年率6%で1,214万円もの手数料を保険会社に引かれていることになります。

変額保険は保障料や保険会社運営費用、保険代理店や営業への販売手数料など様々なコストがかかるので仕方ないのかもしれませんが、投資商品としてみたら保険関係費があるのは大きなデメリットです。

- 商品名:バリアブルライフ(有期型A)

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 20,064円

- 累計保険料:963万円

- 保険期間・払込期間:70歳まで

※運用益への課税は考慮していません※

| 70歳時 年率3%の場合 | 70歳時 年率6%の場合 | |

|---|---|---|

| 変額有期保険 | 1,320万 | 2,781万 |

| NISA | 1,858万 | 3,995万 |

| 差額(保険関係費) | 538万 | 1,214万 |

少しでもお金を増やしたい、投資にかかる手数料を抑えて元本割れリスクを抑えたいなら、世界株式型の運用成果がどれだけすごくでも、変額保険はオススメできません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

他社の世界株式型との比較検証

アクサ生命のユニットリンクの世界株式型と比較されるケースは多く、どちらも優秀なファンドです。

でも、アクサ生命は「有期型」の変額保険しかありません。

| ファンド名 | 運用方針 | 設定日 | 運用手数料 | 組入銘柄数 | 年利回り (設定来) |

|---|---|---|---|---|---|

| 世界株式型 | アクティブ | 1999年5月 | 年率0.2462% (税込) | 44銘柄 | 年率12.91% |

| ユニットリンク 世界株式プラス型 | アクティブ | 2018年2月 | 年率0.7730% (税抜) | 274銘柄 | 年率13.72% |

「S&P500」や「全世界株式」と比較検証

NISAを代表する人気投資先である「S&P500」や「全世界株式」と、ソニー生命の世界株式型を直近10年間の運用レポートをもとに比較して見ました。

ちなみに、世界株式型との比較はS&P500は「VOO」、全世界株式は「VT」というETFの数値を使います。

| ファンド名 | 運用方針 | 運用手数料 | 保険関係費 | 組入銘柄数 | 年利回り (10年) |

|---|---|---|---|---|---|

| 世界株式型 | アクティブ | 年率0.2462% (税込) | あり | 44銘柄 | 年率13.69% |

| VOO (S&P500) | インデックス | 年率0.03% (税抜) | なし | 500銘柄 | 年率12.1% |

| VT (全世界株式) | インデックス | 年率0.08% (税抜) | なし | 2,831銘柄 | 年率8.1% |

これだけを見れば世界株式型は優秀な投資先と言って良いのではないでしょうか。

でも、ソニー生命の世界株式型は保険関係費(手数料)がさらに差し引かれてしまう影響で、

実際の運用成果となる「実質利回り」だと、相当ハイパフォーマンスじゃない限りVOOやVTの実質利回りより低くなる可能性が高いです。

ポイントいくら運用利回りが良くても手数料が高ければ利回りは落ちてしまう。

利回り20%だけど手数料が年18%掛かっていたら、実質2%しか増えないというようなイメージです。

デメリット

- 【デメリット①】実質利回りが低くなる

- 【デメリット②】一時所得になる

- 【デメリット③】早期解約は損する可能性が高い

【デメリット①】実質利回りが低くなる

ソニー生命の世界株式型の運用成果は優秀ですが、保険関係費(手数料)が差し引かれる影響で実質利回りが低くなってしまいます。

実質利回りを求めるならバリアブルライフに限らず、保険で貯金・投資をすべきではありません。

ポイント保険関係費(手数料)が高すぎるから変額保険はやめたほうがいいという口コミは多い。

【デメリット②】一時所得になる

一定以上の運用益があり、お金を引き出すと一時所得として扱われます。

お金を引き出した翌年、確定申告か住民税の申告が必要となり、いくら増えたかによって所得税・住民税などが上がってしまうイメージです。

せっかく投資して増えたのに税金取られちゃうの?

黙ってればバレないんじゃ…

残念ながら、解約返戻金を受け取ると保険会社はあなたの所管税務署に支払調書を必ず送付するので黙っていてもバレます。

もし確定申告や住民税の申告が必要なら、対応しなければいけないのを面倒だと感じる人は多いです。

【デメリット③】早期解約は損する可能性が高い

変額保険は契約10年未満で解約すると「解約控除」というペナルティがあり、損する可能性が高くなります。

解約控除は保険会社が損しないための仕組みであり、契約者にとってデメリットしかありません。

NISAなど保険以外で投資すれば、このようなペナルティなく安心して投資ができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

ソニー生命の世界株式型についての基礎知識

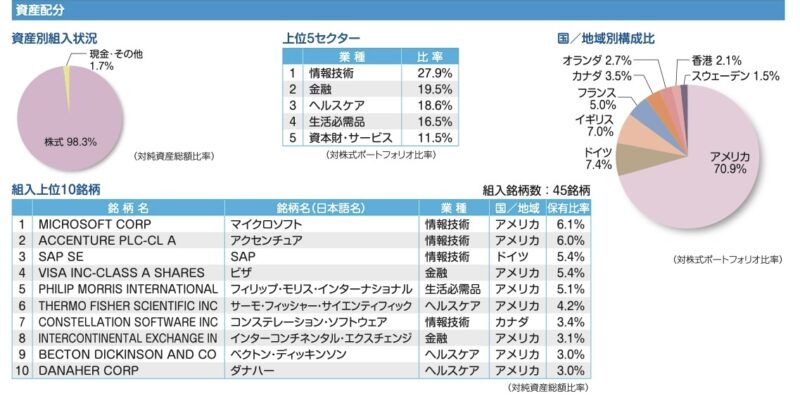

世界株式型とは

ソニー生命の変額保険に入った人が選べる運用先(以下ファンド)の一つです。

主に日本を含む先進国の株式等を主要投資対象としており、モルガン・スタンレー・インベストメント・マネジメント株式会社の運用助言を受けながらの運用をしています。

2023年11月時点の運用レポートでは45社への分散投資、業種は情報技術関連企業への投資比率が高く、主にアメリカ企業に投資されています。

ポイント

ポイント「世界株式型」と聞くと全世界のたくさんの企業に投資しているイメージを持つ人が多い。

しかし、アクティブファンドなので組入銘柄数は45社と少なく、現状はほとんどアメリカ企業へ集中投資されている。

資産規模が他ファンドより圧倒的に大きい

世界株式型と他ファンドの資産規模を比較すると、世界株式型に投資する人が圧倒的に多いことがわかります。

| ファンド名 | 資産規模 (2023年11月時点) |

|---|---|

| 世界株式型 | 21,081億 |

| 株式型 | 2,596億 |

| 世界コア株式型 | 1,891億 |

| 世界債券型 | 1,676億 |

| 債券型 | 1,203億 |

| 総合型 | 1,112億 |

| 日本成長株式型 | 1,089億 |

| 短期金融市場型 | 178億 |

ポイント資産規模が大きいということは、それだけそのファンドに投資している人が多いということ。

世界株式型と類似ファンドの違い

ソニー生命の変額保険によって世界株式型に似たファンドがありますが、運用方針や組入銘柄数など違いがあります。

「世界株式型」と「世界株式型GQ」は区分を分けていますが運用会社は三菱UFJアセットマネジメント株式会社(投資助言会社はモルガン・スタンレー)、投資信託名もグローバル・クオリティ・ファンドSLと中身は一緒です。

| ファンド名 | 変額保険種類 | 運用方針 | 組入銘柄数 | 騰落率 (1年) |

|---|---|---|---|---|

| 世界株式型 | ・変額保険(終身型) ・変額保険(有期型) ・変額保険(定期型) ・変額個人年金 | アクティブ | 45銘柄 | +20.17% |

| 世界株式GQ | 変額個人年金(22)SOVANI | アクティブ | 45銘柄 | +20.4% |

| 世界株式型GI | 変額個人年金(22)SOVANI | アクティブ | 30銘柄 | +32.1% |

| 海外株式型MSP | 変額個人年金(22)SOVANI | インデックス | 1,273銘柄 | +28.3% |

ポイント変額個人年金(22)が販売されて間もないので、騰落率は直近1年(2023年11月末時点)でまとめています。

騰落率を測る期間が短すぎるので、あくまで参考程度に見ておきましょう。

世界株式型に投資できる保険はこれ

以下5つの変額保険から世界株式型へ投資することが出来ます。

- 変額保険 バリアブルライフ(終身型)

- 変額保険 バリアブルライフ(有期型)

- 変額保険 バリアブルライフ(定期型)

- 変額個人年金

- 変額個人年金(無告知22)SOVANI

ポイント変額個人年金(無告知22)SOVANIだけ「世界株式型GQ」というファンド名になっているが中身は一緒。

運用助言会社はモルガン・スタンレーだが運用方針が変わってます

2022年9月に世界株式型の改訂があり、運用会社や運用方針が変わりました。

| 改訂前 (2022年8月まで) | 改訂後 (2022年9月〜) |

|---|---|

| ・運用会社:ソニー生命 ・助言会社:モルガン・スタンレー ・運用方針:ソニー生命が独自に組入銘柄選定し個別株で運用 | ・運用会社:三菱UFJアセットマネジメント ・助言会社:モルガン・スタンレー ・運用方針:投資信託「グローバル・クオリティ・ファンドSL」で運用 |

ポイント改訂により投資信託での運用に切り替わっており魅力が落ちた

という声も。

世界株式に投資して儲かっている人はたくさんいる

世界株式に長く投資しているなら、積立金が増えて儲かっている人はたくさんいるのは事実です。

既にソニー生命のバリアブルライフや変額個人年金に入っているのに世界株式に投資していない、組入比率が低いという人で今後も長く続けていくなら組入比率を変更しましょう。

ポイント

ソニーの世界株式で投資するなら『変額個人年金』がオススメ

変額個人年金で世界株式型に投資した方が、保障がない分の保険関係費(手数料)を抑えて運用してもらえます。

ソニー生命の最新の変額個人年金なら積立の自由度が高く、長く続けやすい仕組みになっています。

これから変額保険に入ることを考えているなら、ぜひ比較検討してください。

現役FPぶっちゃけ!NISAで全世界株式に投資でよくない?

ソニー生命の変額保険で『世界株式』に投資して、運用実績が良くても、『保険関係費(手数料)』が引かれてしまうので、保険以外で投資するより資産形成の遠回りになります。

投資でお金を増やしたいなら、そもそも保険に入る必要があるでしょうか。

保険は本来、「万が一のとき、経済的困窮状態に陥り生活が破綻しないため」に入るもので、投資のため、資産形成のために入るものではありません。

もし資産形成をしたいなら、運用益非課税になるNISAで全世界株式インデックスファンドやS&P500インデックスファンドで運用したほうが、高いリターンが期待できる可能性が高いです。

デメリットを理解した上でソニー生命の世界株式で投資したい

- 保険営業の説明だけでは理解しきれなかった

- 世界株式型で投資した方がいいとオススメされたけど、よくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切ありません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\40万人以上が受講した投資の初歩講座!参加者9割が初心者/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- ソニー生命の世界株式の運用成果を見る限り優秀なファンドです。

- 世界株式がすごいというのも事実と言っていいでしょう。

- でも、運用利回りがどれだけ良くても保険関係費(手数料)が引かれて実質利回りは低くなる

- 実際の運用成果となる実質利回りを重視するならNISAでS&P500インデックスや全世界株式インデックスでの投資が客観的にみてオススメです。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/