- メットライフの変額終身「ライフインベストネクスト」を勧められた。

- 「保障・運用が終身」「保険料払込免除の範囲が広い」など、新商品だから他社より有利と言われたけど本当なのかな…

- 変額保険をネット検索すると悪い口コミが多くて不安。NISAも気になっている。

- あとで後悔したくない!誰かライフインベストネクストの客観的情報を教えて!

「NISAのように運用しつつ、保障が持てる」「投資初心者ほど保険のほうが安心」と、2025年8月発売の新商品、メットライフの変額終身「ライフインベストネクスト」をオススメされるケースが多いです。

なるべくリスクを避けたいし、保険のほうが安心と言われると、変額保険で運用しようと思ってしまいますよね。

実は、ライフインベストネクストは保障面・運用面どちらをとっても入る価値がないことを、保険を売ることが目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、どこよりも詳しくライフインベストネクストの客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

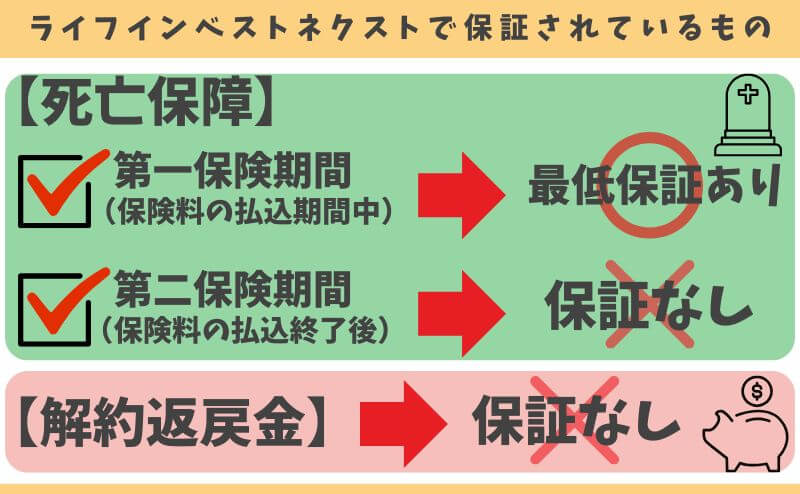

- ライフインベストネクストは保障効率・運用効率が悪く、入る価値がある保険とは言えない。

- 終身保障に切り替わる「第二保険期間」の保障額に最低保証がないなら、保険以外で投資するのと一緒。

- 保障は「かけすて保険」、運用は「NISA」と分けるだけで、ライフインベストネクストより保障が手厚く、期待リターンが高くなる。

- 保険以外の金融知識が豊富なFPは、変額保険を優先的に勧めない。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ライフインベストネクストの評判・口コミがひどい理由

- 【ひどい①】構造的欠陥!長く続けるほど保障性が薄くなる!

- 【ひどい②】手数料が高く、運用効率が悪い

- 【ひどい③】NISAで同等の投資先に投資したほうが期待リターンが高い

- 【ひどい④】必要なときにお金を引き出せないリスクがある

- 【ひどい⑤】積立金の調整に自由度がなく、長く続けにくい仕組み

- 【ひどい⑥】10年後に払済にするなら入る意味がなかった

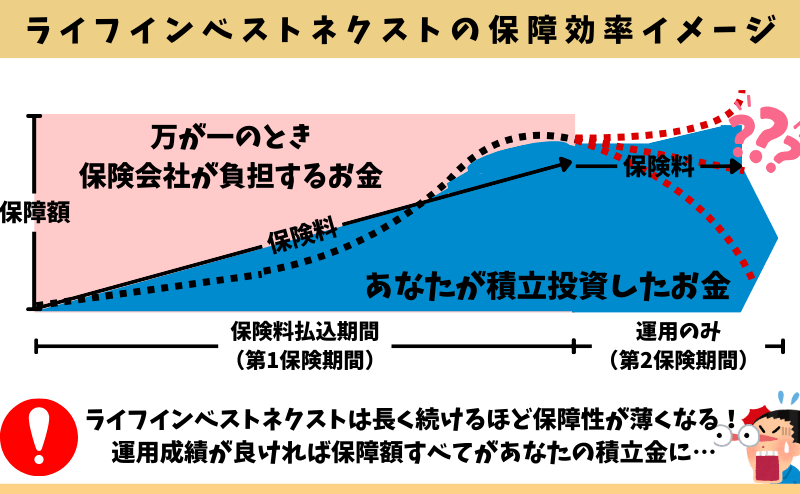

【ひどい①】構造的欠陥!長く続けるほど保障性が薄くなる!

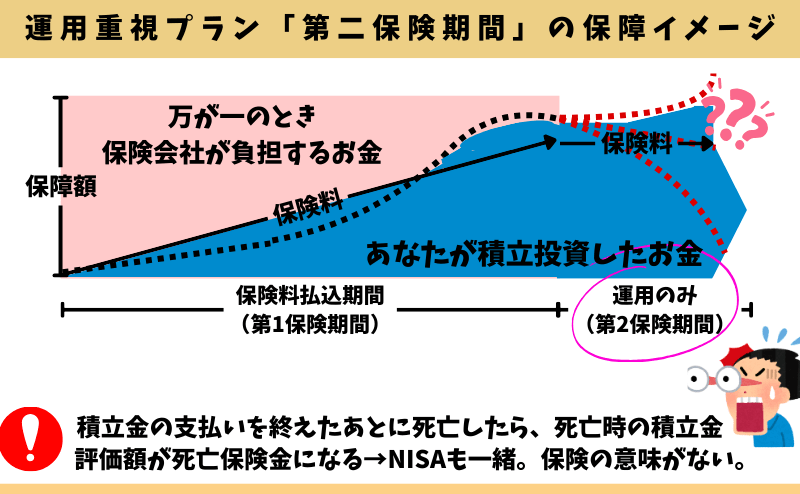

ライフインベストネクストは長く続けるほど、保障性が薄くなっていく構造的な欠陥があります。

万が一のときに払われる死亡保険金に占める、積立金の割合が大きくなっていくからです。

例えば、契約してすぐ死亡すれば保険の意味がありますが、長く続けるほど死亡保険金のために保険会社が負担する金額が減っていき、いずれ「死亡保険金 = あなたの積立金」となってしまいます。

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

【ひどい②】手数料が高く、運用効率が悪い

ライフインベストネクストは、保険料から運用費用に加えて、保険特有の手数料「保険関係費」が引かれます。

保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 手数料率の開示なく不明 |

| ②特別勘定の管理に必要な費用 ③保険契約の維持に必要な費用 | 積立金額に対して年率0.45% (0.37%+0.08%)を控除 |

| ④死亡保障などに必要な費用 | 手数料率の開示なく不明 |

| ⑤基本保険金額保証に関する費用 | Ⅰ型:手数料率の開示なく不明 Ⅱ型:積立金額に対して0.08% |

| ⑥保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2%を控除 |

保険営業

保険営業変額保険なら、無料で保障を持ちつつ投資ができます。

このようなセールストークは虚偽です。保険関係費として保障料を払っているから保障が持てます。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

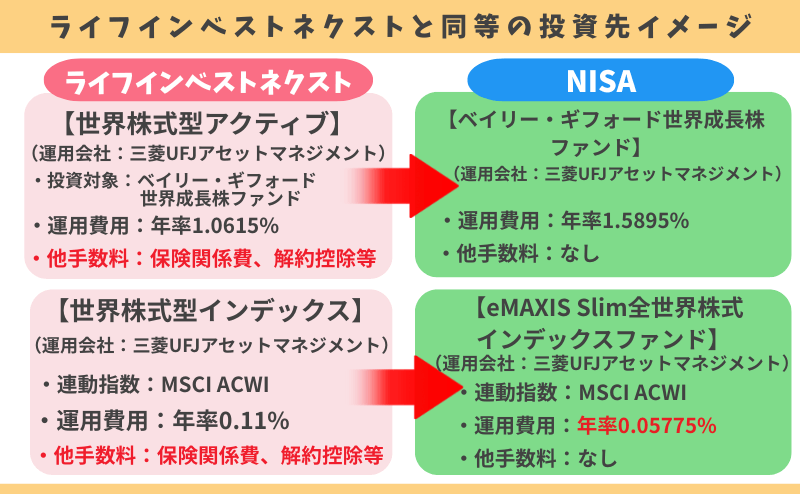

【ひどい③】NISAで同等の投資先に投資したほうが期待リターンが高い

ライフインベストネクストの投資先によっては、NISAを通して投資することも可能です。

たとえば、「世界株式型(アクティブ・インデックス)」「米国株式型(アクティブ・インデックス)」なら、NISAで投資したほうが保険関係費を払わずにすみ、運用益を非課税にできるので、期待リターンを高くできます。

保険営業によって「ライフインベストネクストじゃないと投資できない」と勧められることがあります。

しかし、その言葉を信じてライフインベストネクストを契約し、NISAで投資した方が効率が良かったことをあとで知り、後悔するケースは珍しくありません。

国内で買える投資信託は2,000種類以上あるので、探せば同等のファンドがある可能性が高いことを教えてもらっていないなら、保険以外の運用商品をまとめて相談できるFPに相談しなおすことをオススメします。

≫やばい?ライフインベスト「ベイリーギフォードの世界株式型」を徹底解説!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ひどい④】必要なときにお金を引き出せないリスクがある

ライフインベストネクストでは、会社の判断で払戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

しかし、このような「お金を引き出せない状況」に陥る可能性は低いと思います。

NISAなど個人で投資する場合、どんな状況であろうとも、ライフインベストネクストのような「お金を引き出せないリスク」はありません。

【ひどい⑤】積立金の調整に自由度がなく、長く続けにくい仕組み

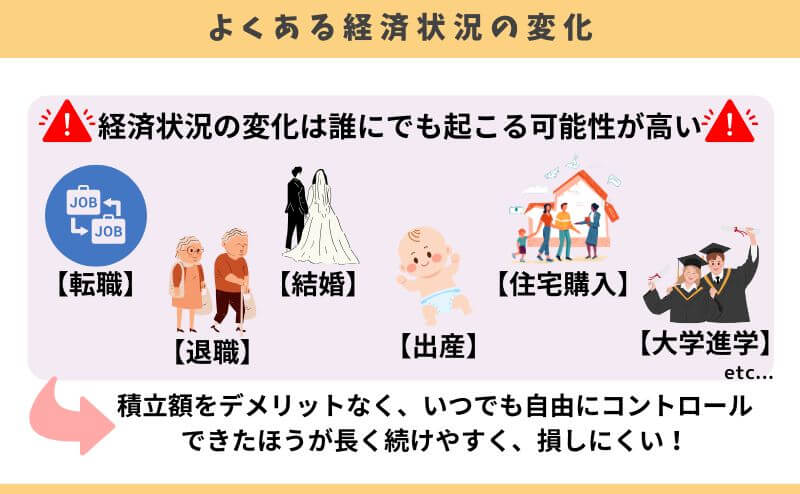

契約途中で転職、出産、子供の進学など、経済状況の変化によって、保険料支払いが厳しくなってしまう人は多いです。

(例)契約3年目で結婚・出産で以前のような保険料支払いができなくなってしまった

・ライフインベストネクスト → 解約・減額・払済で対応。契約してすぐだと、大損する可能性が高い。

・NISAなど保険以外で投資 → 積立金の増額・減額・中断・再開・スポット購入がいつでも自由。

投資信託積立は、長い時間をかけて積立金を増やすという考え方です。それなら、NISAなど保険以外のほうが自分のペースで積立額をコントロールできるので長く続けやすいです。

ポイント

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多い。どんな状況でも投資を続けやすい方が長期投資に向いている。

【ひどい⑥】10年後に払済にするなら入る意味がなかった

払済にする前提でライフインベストネクストに入るのは無意味で、最初からNISAで運用していたほうがよいです。

10年後、20年後、その先も、NISAなど保険以外で投資した方が、保険関係費を払わず投資できるので期待リターンを高くできます。

一人のFPとして、二度と戻らないあなたの人生の貴重な時間と、頑張って稼いだ大切なお金を浪費して欲しくありません。

払済にする前提でライフインベストネクストに入るのは、無意味なのでやめてください。

≫【詐欺?】ライフインベストを10年後に払済にする前提で入るのが無意味な理由

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

ライフインベストネクストのデメリット

- 【デメリット①】保障効率が悪い

- 【デメリット②】手数料(運用費用・保険関係費)が高く、資産運用に向いていない

- 【デメリット③】10年未満で解約・減額・払済すると解約控除ペナルティーあり

- 【デメリット④】積立金に元本保証なし!損する可能性がある

- 【デメリット⑤】終身保障の意味がない!第二保険期間の保障額に最低保証なし!

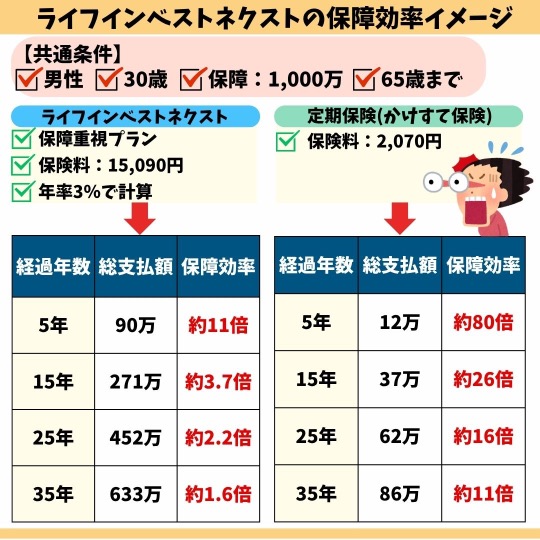

【デメリット①】保障効率が悪い

ライフインベストネクストは「貯蓄型保険」なので、保障を得るために高い保険料を払わなければいけません。

例えば、経過年数に応じた累計保険料に対する保障効率を計算すると、ライフインベストネクストは保険料の払込期間の終了に近づくほど、保障効率が低下していきます。

定期保険(かけすて保険):SBI生命「クリック定期neo」で試算

運用が好調だと、もう少し早い段階で解約返戻金が保障額を上回ります。

運用成果が良いのは嬉しいことですが、その場合の保障効率は0倍。「保障額 = すべてあなたの積立金」となり、保障性がなく、保険に入っていた意味がほとんどなくなります。

【デメリット②】手数料(運用費用・保険関係費)が高く、資産運用に向いていない

運用費用や保険関係費など、保険料から引かれる手数料が高く、NISAで同等のファンドに投資するより元本割れリスクが高いです。

例えば、同じお金・時間をかけて同じ年率リターンだった場合、NISAのほうが運用期間に関わらず、積立金が大きく増えていきます。

なぜなら、NISAはライフインベストネクストのように余計な手数料が引かれず、運用効率が良いからです。

- 年齢:30歳

- 性別:男性

- 保険料:18,040円

- 払込期間:65歳まで

- 期待リターン:年率6%で計算

※保障重視プランで計算。運用益への課税は計算に含まず。

| 経過年数 | 総支払額 | ライフインベスト ネクスト | NISA | 差額 |

|---|---|---|---|---|

| 5年 | 109万 | 87万 | 125万 | 38万 |

| 15年 | 325万 | 397万 | 524万 | 127万 |

| 25年 | 542万 | 935万 | 1,250万 | 315万 |

| 35年 | 758万 | 1,911万 | 2,570万 | 659万 |

同じ年率リターンだった場合で、これだけ大きな差額が出るなら、ライフインベストネクストが資産運用に向いているとは言えません。

ポイントNISAで増やした積立金をその後も運用しておけば、ライフインベストネクスト「第二保険期間」の保障と同じ意味合いになる。

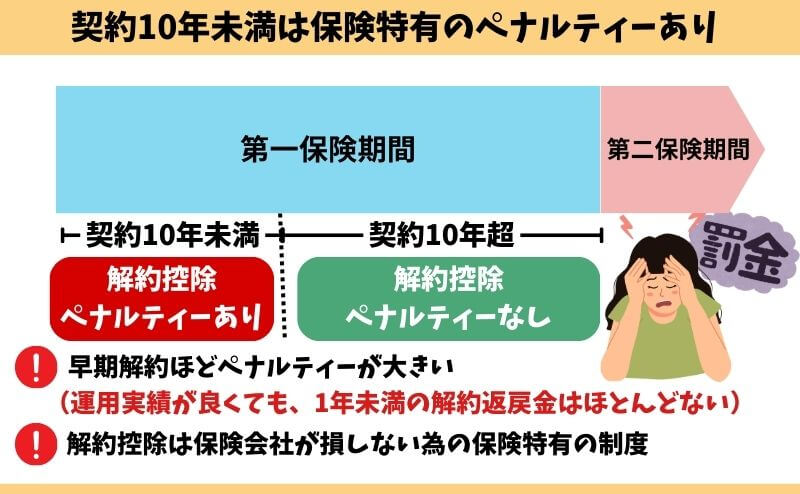

【デメリット③】10年未満で解約・減額・払済すると解約控除ペナルティーあり

契約10年未満の解約・減額・払済は『解約控除』という保険特有のペナルティーがあり、解約払戻金が少なくされます。

早期解約ほどペナルティーが大きく、契約10年以上で解約控除は消滅します。NISAなど保険以外で投資すれば、解約控除ペナルティーはありません。

【デメリット④】積立金に元本保証なし!損する可能性がある

ライフインベストネクストの積立金に元本保証はなく、損する可能性があります。

解約返戻金が増えるかどうかはすべて運用次第で、運用実績が悪ければ損する可能性は十分あります。

もしあなたが、「保険以外で投資するより、変額保険のほうが安心」と言われていたら、何の根拠もない嘘なので、保険以外の金融商品もまとめて相談できるFPに相談しなおすことをオススメします。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【デメリット⑤】終身保障の意味がない!第二保険期間の保障額に最低保証なし!

運用重視プランは、保険料を払い終えたあとの「第二保険期間」の保障額に最低保障はなく、終身保障の意味がありません。

第二保険期間に死亡したら、その時までの運用成果が死亡保険金として払われるだけなので、それならNISAなど保険以外で投資してずっと運用しているのと意味合いは一緒です。

保険は万が一のとき、遺族が経済的困窮状態にならないために備えるものです。

保険としての機能を考えるなら、保障重視プランで第二保険期間の保障額を保証してもらうほうが筋が通っています。

メリット

- 【メリット①】保障がある

- 【メリット②】運用期間が終身!期限なく運用できる

- 【メリット③】保険料払込免除の範囲が広い

- 【メリット④】相続税対策に有効!生命保険の相続税非課税枠が使える

- 【メリット⑤】所得税・住民税の節税効果あり!生命保険料控除が使える

【メリット①】保障がある

ライフインベストネクストの最大のメリットは、保障があることです。

しかし、保障なら他の保険でも備えることはできるので、「保障がある = 変額保険がいい」と結論づけるのは無理矢理感が強いです。

お金と時間をムダにしたくないなら、NISAなど保険以外で投資し、かけすて保険で保障をもった場合もシュミレーションして比較しないと、ライフインベストネクストが最適なのか判断することはできません。

同等条件でNISA&かけすて保険と比較してもらえていないなら、しっかり比較してくれる金融知識豊富なFPに相談しなおすことをオススメします。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【メリット②】運用期間が終身!期限なく運用できる

ライフインベストネクストは保険期間が終身なので、期限なく積立金の運用ができます。

将来の資産状況に合わせて長く運用できる選択肢を持てるのは、変額終身保険のメリットです。

≫変額終身①:ソニー生命「バリアブルライフ(終身型)」についてはこちら

≫変額終身②:SOMPOひまわり生命「将来のお守り」についてはこちら

【メリット③】保険料払込免除の範囲が広い

一般的な保険料払込免除より保障範囲が広く、適用条件もシンプルでわかりやすいです。

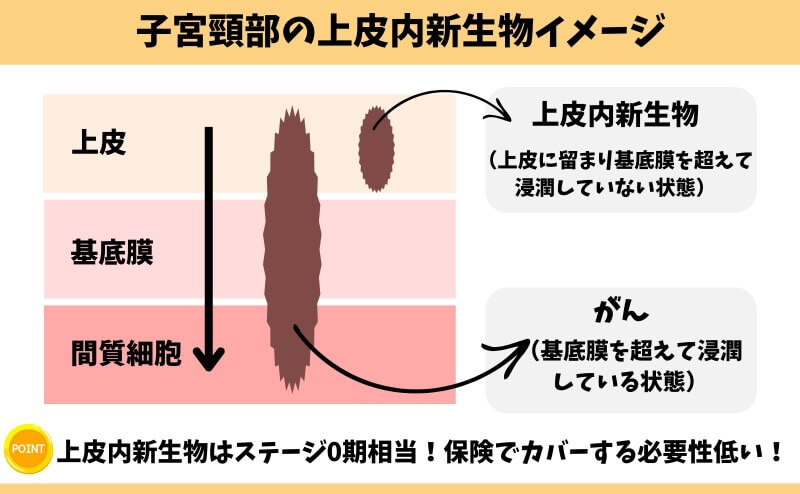

特に「上皮内新生物」が対象であることや、心疾患の適用条件の優位性を強調してくる保険営業が多いです。

上皮内新生物は初期段階のがん!再発リスクはほとんどなく治療費の心配もいらない。

上皮内新生物は、がんステージ0期に相当の初期がんです。

腫瘍が上皮内(体表面の皮膚や消化管など粘膜の最表層部分)にとどまっており、基底膜に浸潤していない状態を指します。

全がん診断の約10%、子宮頸がんは約65%が上皮内新生物です。

しかし、上皮内新生物や狭心症などの治療費で、経済的に困窮するリスク・働けなくなるリスクはほとんどないので、保険料免除の対象である必要性は低いです。

上皮内新生物で保険料払込免除されることに魅力を感じているなら、他社でも同等の変額保険があるので必ず比較しましょう。

≫保険料払込免除が上皮内新生物・8疾病まで対象:はなさく変額保険についてはこちら

≫保険料払込免除が上皮内新生物も対象:フューチャーリンクについてはこちら

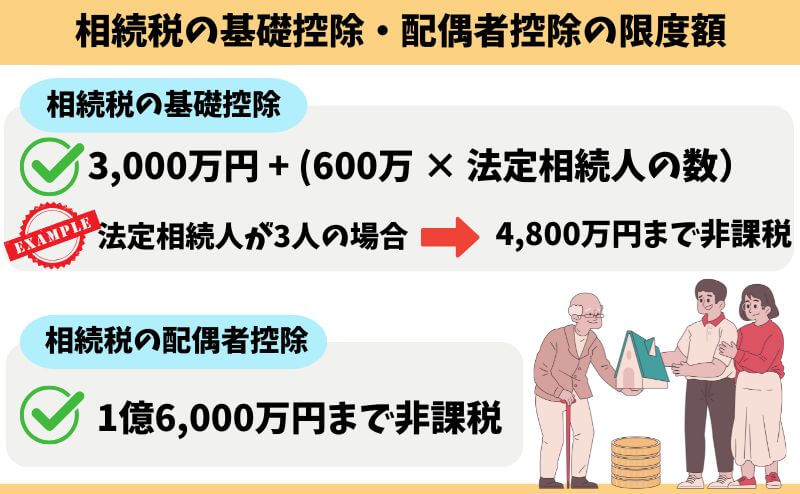

【メリット④】相続税対策に有効!生命保険の相続税非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

この場合1,500万が「生命保険の相続税非課税枠」となり、基礎控除などに加えて使えます。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

≫【暴露】本当に必要な保険1選!ムダな保険に入りたくない人はこちら

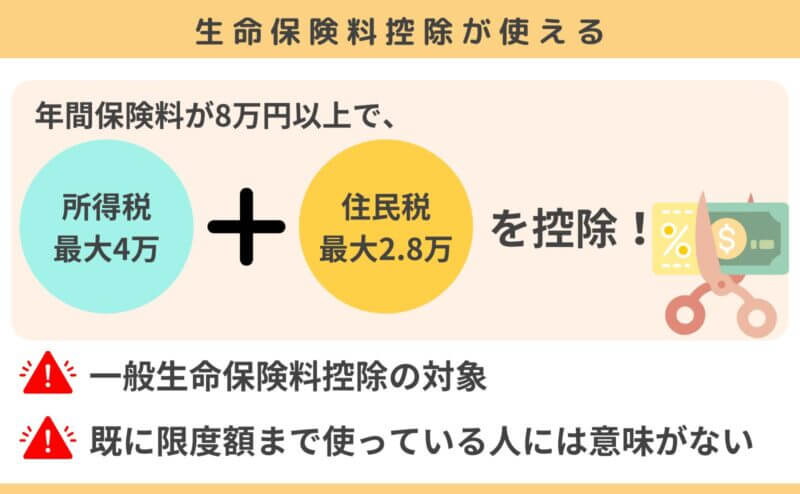

【メリット⑤】所得税・住民税の節税効果あり!生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられます。保険料払込期間中は所得税を最大4万、住民税を最大2.8万を控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。

しかし、大きな節税効果があるとはお世辞にも言えず、控除目的で保険に入る意味はほとんどありません。

ポイント既に生命保険料控除を満額使ってるなら、意味がないので注意!

ライフインベストネクスト・NISAを比較!どっちがいい?

- 特徴を比較!保障がない以外はNISAの優位性が高い

- 同じ年率リターンで運用益を比較

- 同じ保険料でNISA & かけすて保険と比較!保険と投資を分けたほうが有利!

- 検証結果「ライフインベストネクスト」に入る価値がない

①特徴を比較!保障がない以外はNISAの優位性が高い

同種の金融商品であるNISA・iDeCo・変額個人年金と特徴を比べると、保障があること以外のメリットがありません。

保障がいらない人や、運用方法にこだわっていない人なら、運用益への優遇措置があり、自分のペースに合わせて長く運用できるライフインベストネクスト以外を選んだほうが、合理的なことは明白です。

| 死亡保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ライフインベストネクスト | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 無期限 | 解約すれば可能※ |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長95歳まで | 解約すれば可能※ |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

保障がいらないのにライフインベストネクストを勧められ、変額個人年金やNISAなどを提案されていないなら、自己利益追求型の担当者である可能性が高いです。

あとで後悔や損をしたくならいなら、顧客利益を考えてくれるFPに相談しなおすことをオススメします。

\マネーコーチ厳選のFP担当!保険・NISA・iDeCoをまとめて相談!/

\無理な営業なく初心者でも安心!カメラオフで全国どこでも相談可能!/

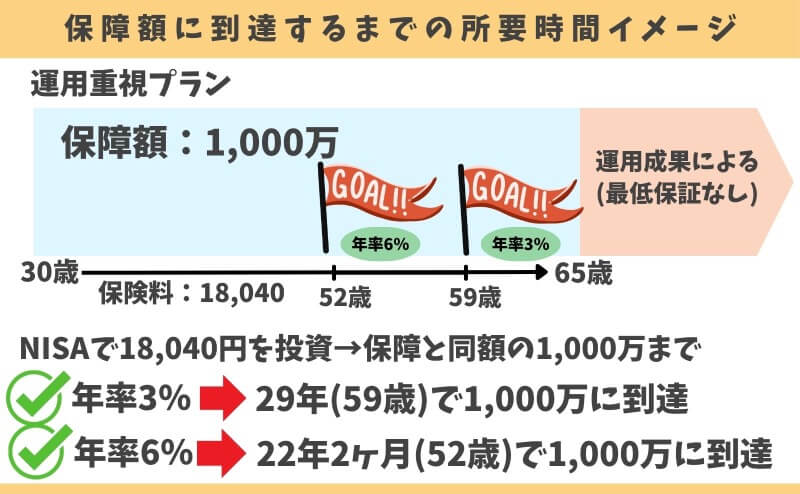

②同じ年率リターンで運用益を比較

運用重視プラン・保障重視プランとNISAを同一条件で、同じ年率リターンだった場合の運用成果を比べると、NISAのほうが資産形成に適していることがわかります。

運用重視プラン・NISAを比較!NISAのほうが659万も大きく増える

期待リターンの高い「運用重視プラン」とNISAを比べると、年率3%で337万、年率6%で659万もの差額がでます。

- 運用重視プラン

- 性別:男性

- 年齢:30歳

- 保険料:18,040円

- 払込期間:65歳まで

- 死亡保障:1,000万

- 保険料払込免除特約:なし

※ライフインベストネクストの運用益への課税は計算に含まず。

| 総支払額 | 65歳時 年率3% | 65歳時 年率6% | |

|---|---|---|---|

| ライフインベスト ネクスト | 757万 | 1,000万 | 1,911万 |

| NISA | 757万 | 1,337万 | 2,570万 |

| 差額 | ー | 337万 | 659万 |

資産形成として考えているなら、ライフインベストネクストを選ぶ人はほとんどいません。

また、NISAで投資すればライフインベストネクストの保障額と同等以上のお金を、早い段階で貯められる可能性が高いです。

例えば、年率6%以上の想定なら、NISAなら22年2ヶ月で死亡保障と同額の積立金が貯まります。

もしあなたが、22年2ヶ月以内で死亡するリスクが低いと思うなら、ライフインベストネクストで保障をもつ意味は薄く、NISAで積立したほうが合理的です。

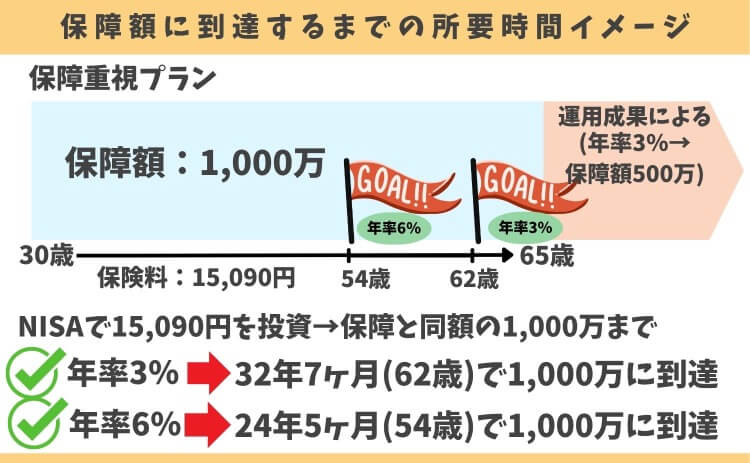

保障重視プラン・NISAを比較!NISAのほうが804万も大きく増える

「保障重視プラン」とNISAを比べると、年率3%で435万、年率6%で804万もの差額がでます。

運用重視プランより保険料から引かれる「保険関係費(保障料)」が高くなり、運用効率が落ちてしまうので、同じ年率リターンだった場合のNISAとの差額が大きくなってしまいます。

- 保障重視プラン

- 性別:男性

- 年齢:30歳

- 保険料:15,090円

- 払込期間:65歳まで

- 死亡保障:1,000万

- 保険料払込免除特約:なし

※ライフインベストネクストの運用益への課税は計算に含まず。

| 総支払額 | 65歳時 年率3% | 65歳時 年率6% | |

|---|---|---|---|

| ライフインベスト ネクスト | 633万 | 684万 | 1,345万 |

| NISA | 633万 | 1,119万 | 2,149万 |

| 差額 | ー | 435万 | 804万 |

ちなみにNISAで投資すれば、ライフインベストネクストの保障額と同額以上を、払込期間が終わるまでに貯められる可能性が高いです。

ライフインベストネクストでの期待リターンをどれくらいで計算しておくかによりますが、NISAで投資すれば保障額以上のお金を早期に貯められる可能性が高いです。

保障が必要なら、お金が貯まるまでの間「かけすて保険」に入れば、ムダなく備えることができます。

③同じ保険料でNISA & かけすて保険と比較!保険と投資を分けたほうが有利!

NISA & かけすて保険とライフインベストネクストを同条件で比べると、NISA & かけすて保険のほうが保障が手厚く、期待リターンが高いです。

- 運用重視プラン

- 性別:男性

- 年齢:30歳

- 保険料:18,040円

- 払込期間:65歳まで

- 死亡保障:1,000万

- 保険料払込免除特約:なし

- かけすて保険:SBI生命 クリック定期neo

- かけすて保険料:2,070円

- NISA積立額:15,970円

※ライフインベストネクストの運用益への課税は計算に含まず。

| 総支払額 | 65歳時 年率3% | 65歳時 年率6% | |

|---|---|---|---|

| ライフインベスト ネクスト | 757万 | 1,000万 | 1,911万 |

| ①NISA ②かけすて保険 | 757万 (①670+②87万) | 1,097万 (①1,184万−②87万) | 2,188万 (①2,275万−②87万) |

| 差額 | ー | 97万 | 277万 |

数字をもとに比較すると、同じお金・時間を費やすなら、ライフインベストネクストに入る価値がほとんどないことがわかります。

④検証結果「ライフインベストネクスト」に入る価値がない

同等商品で保障面・運用面を比べると、ライフインベストネクストは入る価値がある保険とは言えません。

保障は「かけすて保険」、投資は「NISA」と分けるだけで、誰でも簡単にライフインベストネクストより優れた備えができるからです。

もしあなたが変額保険にこだわっている訳ではなく、NISA & かけすて保険と具体的数字で比較してもらっていないなら、相談窓口を変えたほうが賢明です。

あとで後悔や損をしたくないなら、NISAも含めた比較提案をしてくれるFPに相談し直しましょう。

\マネーコーチ厳選のFP担当!保険・NISA・iDeCoをまとめて相談!/

\無理な営業なく初心者でも安心!カメラオフで全国どこでも相談可能!/

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

- 【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

- 【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

保険と投資を分けるだけで、ライフインベストネクストを含む変額保険より優れたムダのない備えができます。

金融商品は感情に任せて入るより、客観的な数字を根拠に商品を選んだほうが、あとで後悔や損するリスクを大幅に減らせます。

保険営業や保険会社が繁栄していくために、あなたのお金を積極的に使いたいなら話は別ですが、そうでない限り保険と投資は切り離して考え、少しでも自身・家族に有利な方法を選択しましょう。

≫【暴露】本当に必要な保険1選!ムダのない保険選びができる考え方はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

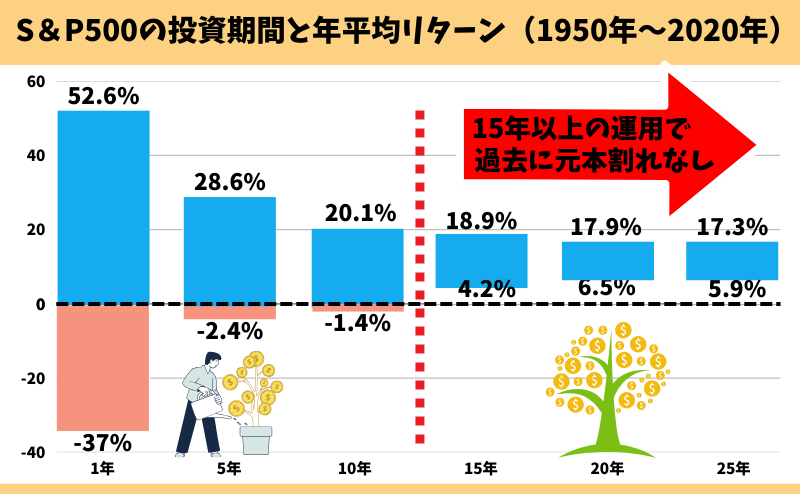

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

10年後に払済にする前提で入るのは、お金と時間を浪費するだけなのでやめたほうがいいです。

NISAなど保険以外の資産形成にそのお金・時間を充てたほうが、長い目でみてライフインベストネクストより積立金が増えます。

実は、払済前提の提案は高い保険料で契約してもらえる可能性が高く、保険営業として儲けを優先した提案です。

この入り方をして喜ぶのは、高い保険料契約で大きく儲けることができる保険営業くらいです。払済前提の話をされたなら、自己利益追求型の保険営業なので相談窓口を変えましょう。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫10年後に払済にする前提で入るのは無意味な理由はこちら

【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

ライフインベストネクストを学資保険としてオススメされるケースが増えていますが、やめたほうがいいです。

「かけすて保険」と「NISA」で備えれば、ライフインベストネクストを含む変額保険に入るメリットがありません。

教育費は使うタイミングが明確な大きな支出なので、変動性リスクにさらしたくないと考える人も多いです。使いたい時期に暴落が起きたら、大きく元本割れを起こす可能性があります。

確実にお金を貯めたいけど、銀行より少しでもいいから増やしたい。

このように思うなら、学資保険の検討もしてみましょう。

≫返戻率120%以上!?ソニー生命の学資保険についてはこちら

≫教育資金準備として変額保険に入るのはやめたほうがいい理由はこちら

【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

変額保険より、NISA・iDeCoを優先的に始めたほうがユーザーメリットが高いです。

顧客利益を考えてくれる金融知識豊富なFPなら、ライフインベストネクストのような貯蓄型保険を、NISA・iDeCoより優先して勧めることはほとんどありません。

なぜ?ライフインベストネクストを販売した理由を考案

既に3種類のライフインベストシリーズがあるのに、新たにライフインベストネクストを作ったのは「保険会社が儲かる保険だから」というのが一番の理由です。

なぜなら、この保険は20年以上の長期積立ができる、死亡率が低い20代〜40代をターゲットにしており、契約者の運用成果が良くても、悪くても最終的に保険会社が儲かる仕組みになっているからです。

- 長期積立・運用を前提にしている → 長期的な保険料収入と運用成果を見込める

- 若年層の死亡率は低いので、ほとんど保険金を払わずに済む

- 運用成果が良ければ、保険関係費(手数料)として保険会社の収益が増える

- 運用成果が悪くても、契約者のお金が減るだけ!保険会社にはノーダメージ

保険会社からすると、ライフインベストネクストは運用実績に関わらず儲かり、運用が好調なら手数料収入が大きくなっていく、ドル箱のような保険といえます。

昨今の投資ブームに乗せて、ドル建て保険と同じく今もっとも売りたい保険の一つなのは間違いありません。

ライフインベストネクストがおすすめな人

- どうしてもライフインベストネクストに入りたい人

- 保障範囲が広い保険料払込免除特約をどうしても付けたい人

- NISA・iDeCoに満額投資済みの人(家族分も含)

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、ライフインベストネクストを検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

保険に入る・入らない関わらず「ムダのない最適な備え」をしたいなら、無理な営業が一切なく、オンラインで全国どこでも相談できるFP相談窓口で気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!カメラオフで全国どこでも気軽に相談/

ライフインベストシリーズの特徴比較

ライフインベストシリーズは4種類あり、保障と保険期間に違いがあります。

ライフインベストに入るなら、目的に合わせたものを選ばないと、保険料から必要以上の手数料が引かれてしまうので注意が必要です。

| ライフインベスト ネクスト | ライフインベスト | ライフインベスト プラス | ライフインベスト アドバンス | |

|---|---|---|---|---|

| 保障削減期間 | なし | なし | なし | あり※ |

| 保険期間 | 終身 | 満期まで | 満期まで | 満期まで |

| 死亡保障 | ||||

| 三大疾病保障 | ||||

| 介護保障プラン | ||||

| 保険料払込免除特約 | あり | あり | なし | なし |

| ポイント | 唯一の終身タイプ | 基本的な変額保険 | 三大疾病あり | 持病がある人向け |

他のライフインベストシリーズについては、別記事で詳しく解説してますが、いずれも入る価値は薄いという本質は一緒です。

ライフインベストネクストの注意点

- 【注意点①】ライフインベストネクストは保険の皮を被った投資信託

- 【注意点②】保険料払込免除のリスク・必要性を確認しておこう

- 【注意点③】確定申告・住民税の申告が必要になる場合がある

【注意点①】ライフインベストネクストは保険の皮を被った投資信託

保険営業投資初心者こそ、保険のほうが安心です!

保険営業保険なので、NISA・iDeCoよりリスクが低いです!

このような案内は間違っているので、騙されないよう注意してください。

ライフインベストネクストは「保険の皮を被った割高な投資信託」で、個人で投資信託で運用するよりリスクが高いです。

| 概要 | ライフインベスト ネクスト | 個人で投資信託へ投資 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 為替リスク (外国資産へ投資 した場合) | 為替により積立金が変動 | あり | あり |

| 金利変動リスク (債券ファンドの場合) | 債券の金利により積立金が変動 | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

| 価格変動リスク | 株式、債券、不動産などの価格が市場環境によって変動 | あり | あり |

| カントリーリスク | 投資対象国・地域でクーデター、規制変更などが原因で積立金が変動 | あり | あり |

| 早期解約リスク | 早期解約ペナルティーの有無 | あり | なし |

客観的にみてライフインベストネクストのほうが早期解約リスクがある分、個人で投資するよりリスクが高いです。

保険だから安心、元本割れしにくい、リスクが低いということはありません。

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【注意点②】保険料払込免除のリスク・必要性を確認しておこう

働けないときの保障として、三大疾病保険料払込免除に魅力を感じる人も多いですが、若年層ほどいらなかったという声は多いです。

例えば、チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)のアンケート結果を元にすると、三大疾病で働けなくなるリスクはわずか14.5%しかありません。

一時的に働けなくなったとしても、回復する可能性が高いならあえて保険料を払ってまで、三大疾病保険料払込免除をつける必要があるでしょうか。私はないと思います。

三大疾病はいつ・誰でも起こり得るリスクですが、保障を持たないでその分を積立したほうが、最終的にお金に困らなくなる可能性を上げてくれるのは間違いありません。

【注意点③】確定申告・住民税の申告が必要になる場合がある

受け取った解約約返戻金によって、確定申告か住民税の申告が必要になる場合があります。

一時所得税が掛からない範囲で減額・一部解約して積立金を取り崩せば、確定申告はいらないと言われるケースは多いです。

しかし、一時所得税が1円でもあるなら確定申告はいらなくても、住民税の申告が必要なる場合があります。

ライフインベストネクストで解約返戻金を受け取ったら、確定申告・住民税の申告が必要なのか必ず確認しましょう。

ポイント課税されるのは嫌!申告は面倒!

それならNISAにすれば申告は何もいらない!

やめたほうがいい人

- 保障がいらない人

- NISA・iDeCoに興味がある人

- ライフインベストネクストに強いこだわりがない人

- ムダな手数料を払いたくない人

- 保険料を抑えて、手厚い保障に備えたい人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

このような人は、ライフインベストネクストを含む、変額保険に入るのはやめたほうがいいです。

そもそも保険で投資するメリットや、保障効率が悪い保険にあえて入る意味もありません。

ムダの多い保険で、資産形成するのはやめましょう。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ライフインベストネクストを解約したい!どうすればいい?

- 8日以内ならクーリングオフ

- クーリングオフできないなら解約

8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイント

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

デメリットを理解し、ライフインベストネクストに入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- ライフインベストネクストの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなかった

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

保険と投資を分けて、お金と時間をムダにしたくない人へ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者/

\完全中立なお金のプロが基礎から偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

保険・投資を分けたほうが、ライフインベストネクストより優れた備えができるのは事実であり、この保険に入る価値はありません。

あえてこの保険に入らなければならない理由がない限り、保障はかけすて、投資はNISAなど保険以外で考えてムダをなくしましょう。

- 運用重視プランと保障重視プラン、どっちとも保障効率が悪すぎる。

- NISAで運用すれば、変額保険の保障額以上のお金が変額保険の払込期間中に貯まる可能性が高い。

- NISAなら年率3%で想定しても、第二保険期間の保障以上にお金が貯まる可能性が高い。

- 保険関係費のせいで運用効率が悪く、同じ運用実績だったらNISAより運用成果が大きく劣る。

- 保障が終身である必要があるのは、主に相続税対策をしたい人だけ。

保険・投資を分ける具体的な相談をしたいなら、顧客利益を優先して考えてくれるFP相談窓口を利用すれば、すべて一つの窓口で解決できるのでオススメです。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/