- 投資初心者なら保険のほうが安心と言われ、はなさく変額保険を勧められた…

- ネットで調べると評判がひどく、NISAやiDeCoのほうがいいという意見もあるし…

- あとで後悔したくない!はなさく変額保険の客観的情報を教えて!

はなさく変額保険について色々調べてみたけど、販売したばかりで情報が少なく迷っていませんか?

もし情報があったとしても、保険販売が目的の保険営業や法人サイトから、はなさく変額保険について客観的事実を得ることはできません。

私は業歴14年現役FPとして、2,000世帯以上の保険・資産形成相談を受けてきましたが、変額保険で「最初からNISAにすればよかった」「契約前に戻りたい」「高い勉強代だった」と後悔する人をたくさん見てきました。

そこでこの記事では、保険営業や他サイトでは絶対に教えてくれない、はなさく変額保険の客観的情報を教えます。

最後まで読めば、この保険は入る価値があるのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- はなさく変額保険じゃないと解決できない問題がなく、入る理由がない。

- 保険営業・企業サイトでは得られない、はなさく変額保険の数字による客観的真実を隠さず解説!

- 保険は万が一の保障のために入るもの。投資をするためのものではない。

- 保障は「かけすて」、投資は「NISA」に分けるだけで、はなさく変額保険の上位互換に!

- 保険で投資する行為は、あなたのお金・貴重な時間を浪費するだけ!客観的にみておすすめできない。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

はなさく変額保険の評判がひどい理由

- 【ひどい①】保険と投資を分けたほうが、有利なことを教えてくれなかった

- 【ひどい②】保険以外で投資するより、リスクが高い

- 【ひどい③】同じ投資先にNISAで投資できることを教えてくれなかった

- 【ひどい④】構造的欠陥!長く続けるほど保障機能がなくなっていく

- 【ひどい⑤】必要なときにお金を引き出せないリスクがある

- 【ひどい⑥】保険料払込免除がいらなかった

- 【ひどい⑦】障害・介護保障がいらなかった

- 【ひどい⑧】実質利回りが低く、お金が増えるスピードが遅い

- 【ひどい⑨】払済にする前提で入ったが無意味だった

【ひどい①】保険と投資を分けたほうが、有利なことを教えてくれなかった

「保険」と「投資」を分けたほうが、はなさく変額保険より優れた備えになり、万が一のことがあっても・なくても、お金に困らない備えができるのは誰も否定できない事実です。

保険営業は「保険販売」が仕事なので、はなさく変額保険を売るのに不利な情報を教えてくれません。

保険営業

保険営業NISAやiDeCoは損するかもしれない。

変額保険のほうが保険なので安心です。

保険営業NISAにはない保障があるし、運用費用もNISAより安いですよ。

このような営業トークだけの比較は何の意味もなく、数字で比較すると「最初からNISA・iDeCoにすればよかった」と後悔する声は非常に多いです。

はなさく変額保険を考えているなら、NISAなど保険以外で投資した場合と数字で比較してから入るかどうか決めましょう。

≫【初心者向け】変額保険とは?小学生でもわかるように投資信託・NISAと比較した解説記事はこちら

【ひどい②】保険以外で投資するよりリスクが高い

類似商品であるNISAと比べて、はなさく変額保険のほうが「早期解約リスク」と「流動性リスク」が高いです。

| 概要 | はなさく変額保険 | NISAなど 保険以外で投資 | |

|---|---|---|---|

| 価格変動リスク | 運用する株式や債券の価格変動で損する可能性 | あり | あり |

| 為替リスク | 外国株式・債券で運用している場合、為替変動で損する可能性 | あり | あり |

| 流動性リスク | 希望するタイミングで積立金を自由に引出せるか | あり | なし |

| 早期解約リスク | 契約から一定期間で解約すると積立金が減るか | あり | なし |

(例①)流動性リスク:急にお金が必要になり、運用資産を取り崩さなければならなくなった。

・はなさく変額保険:途中解約・減額に諸制限やデメリットあり。

・NISA:デメリットなく、いつでも自由に引出し可能。

(例②)早期解約リスク:契約して間もなく、保険料を払うのが困難になった。

・はなさく変額保険:契約10年未満は解約控除ペナルティーあり。早期解約ほど解約返戻金が少ない。

・NISA:ペナルティーなし。積立金を引き出すことも、積立中断してまた再開することも可能。

はなさく変額保険は、NISAなど保険以外で投資するより利便性が悪く、損する可能性も高いことがひどい評判につながっています。

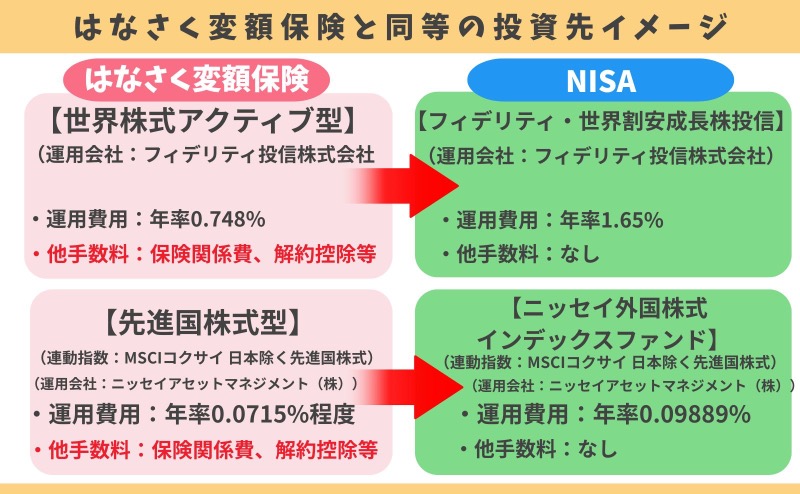

【ひどい③】同じ投資先にNISAで投資できることを教えてくれなかった

はなさく変額保険の投資先によっては、NISAで投資することができます。

よくオススメされる「世界株式アクティブ型」「先進国株式型」なら、NISAで投資したほうが本来払う必要のない手数料を払わずにすみ、運用益を非課税にできるので、期待リターンを高くできます。

保険営業によって「はなさく変額保険じゃないと投資できない」「はなさく変額保険のほうが安心」と勧められることがあります。

しかし、その言葉を信じて契約したものの、NISAで投資した方が効率が良かったことをあとで知り、後悔するケースは珍しくありません。

国内で買える投資信託は2,000種類以上あるので、探せば同等のファンドがある可能性が高いことを教えてもらっていないなら、保険以外の運用商品をまとめて相談できるFPに相談しなおすことをオススメします。

≫はなさく変額保険の投資先にNISAで投資!?同等ファンドとの比較はこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

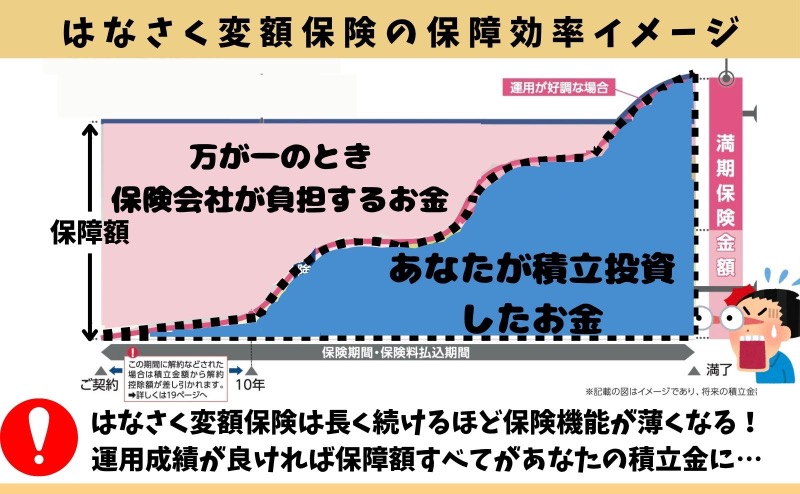

【ひどい④】構造的欠陥!長く続けるほど保障機能がなくなっていく

はなさく変額保険の保険金の内訳をみると、長く続けると「保障 = 自分で積立したお金」となり、保険の意味がなくなっていきます。

少ない保険料で大きな保障を得られる「かけすて保険」のほうが保障効率が高いので、保障のためにこの保険に入る意味もありません。

【ひどい⑤】必要なときにお金を引き出せないリスクがある

はなさく変額保険は、会社の判断で払戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

しかし、このような「お金を引き出せない状況」に陥る可能性は低いと思います。

NISAなど個人で投資すれば、このようなお金を引き出せないリスクはありません。

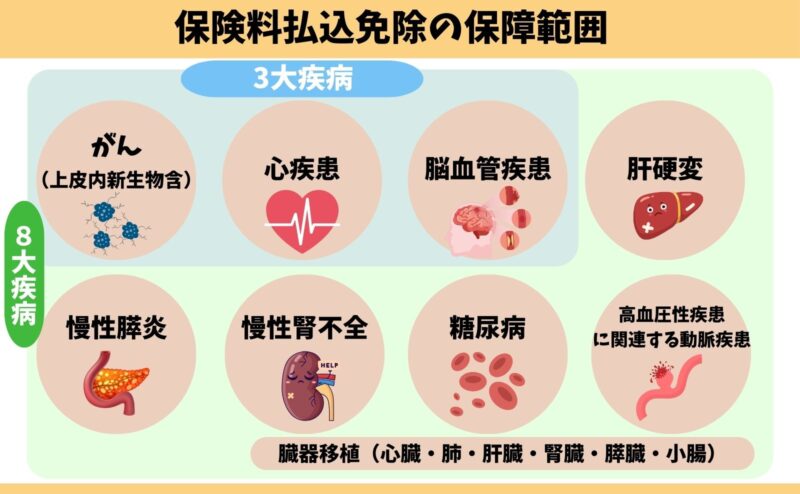

【ひどい⑥】保険料払込免除がいらなかった

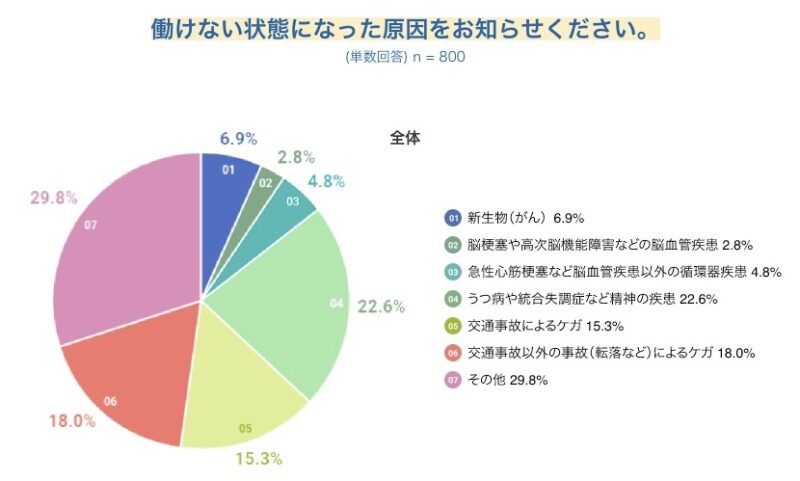

働けないときの保障として、3大疾病・8大疾病の保険料払込免除を魅力的に感じる人も多いですが、若年層ほどいらなかったという声は多いです。

なぜなら、保険料払込免除になるには「保険会社が定めた所定の状態」に該当しなればならず、一般的に該当する人は少ないからです。

例えば、チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)のアンケート結果を元にすると、三大疾病で働けなくなるリスクはわずか14.5%しかありません。

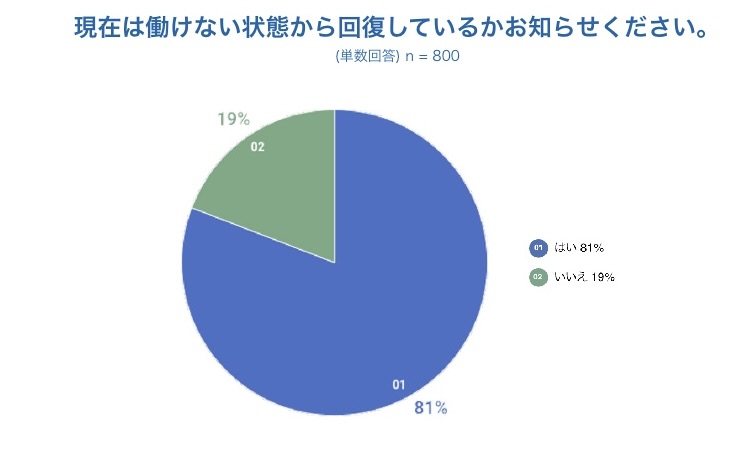

さらに働けなくなった人のうち、80%以上もの人が働ける状態へ回復しています。

一時的に働けなくなったとしても回復する可能性が高いなら、保険料払込免除のために入る必要がなかったと考える人は多いです。

【ひどい⑦】障害・介護保障がいらなかった

- 交通事故での障害・介護状態が心配

- 業務上の障害・介護状態が心配

若年層ほど「不慮の事故」が原因で、障害・介護状態になるリスクのほうが3大・8大疾病になるリスクより高いです。

しかし、不慮の事故による障害・介護状態が心配なら、他の保険で補償できます。

- 交通事故:自動車保険の人身傷害、対人で生涯の介護費用・逸失利益を補償

- 業務上の事故:労災保険で補償

特に交通事故で寝たきりや、車椅子になってしまうことが心配なら、自動車保険を手厚くしましょう。

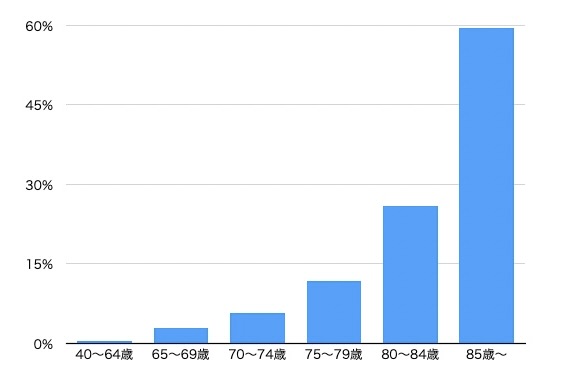

一般的に介護リスクが高まるのは85歳からで、それまで時間があるなら介護保障をつけるメリットがないです。

| 年齢 | 男性の 介護リスク | 女性の 介護リスク |

|---|---|---|

| 65〜69歳 | 2.3% | 1.7% |

| 70〜74歳 | 4.3% | 3.8% |

| 75〜79歳 | 7.9% | 9.2% |

| 80〜84歳 | 15.2% | 21.7% |

| 85〜89歳 | 28.4% | 43% |

| 90〜94歳 | 46.4% | 64.3% |

| 95歳以上 | 66.8% | 84% |

- 40歳未満は介護認定を受けられない

- 40〜64歳は16疾病が原因じゃないと介護認定を受けられない

- 要介護認定者が急増するのは85歳以降

はなさく変額保険を投資目的で入るなら、介護リスクが高まる年齢前に解約して積立金を使っている可能性も高く、それなら介護保障をつける意味がありません。

【ひどい⑧】実質利回りが低く、お金が増えるスピードが遅い

見積書の「運用実績」より「実質利回り」は低くなるので、たとえ運用実績が良くても運用実績利回りの数字を鵜呑みにしてはいけません。

実質利回りの案内は保険販売者にとって不利になる情報で、具体的数値を案内してくれないケースが多いですが、はなさく変額保険の良し悪しを判断する重要指標なので、具体的に計算してみます。

- 年齢:30歳

- 性別:男性

- 保険期間・払込期間:65歳

- 保険料:2万円

- 内容:基本プラン・保険料払込免除なし

| 経過年数 | 累計保険料 | 解約返戻金 (年率6%) | 実質利回り |

|---|---|---|---|

| 1年目 | 24万 | 0円 | 年ー100% |

| 10年目 | 240万 | 261万 | 年1.6% |

| 20年目 | 480万 | 724万 | 年3.9% |

| 35年目 | 840万 | 2,208万 | 年4.9% |

年率6%と謳っていても、35年続けて実質利回りはたった年4.9%しかなく、お金が貯まるスピードが遅いです。

≫はなさく変額保険の投資先にNISAで投資!?同等ファンドとの比較はこちら

ポイント

ポイント主な原因は手数料率を開示していない「保険関係費」が実質利回りを悪くしている。

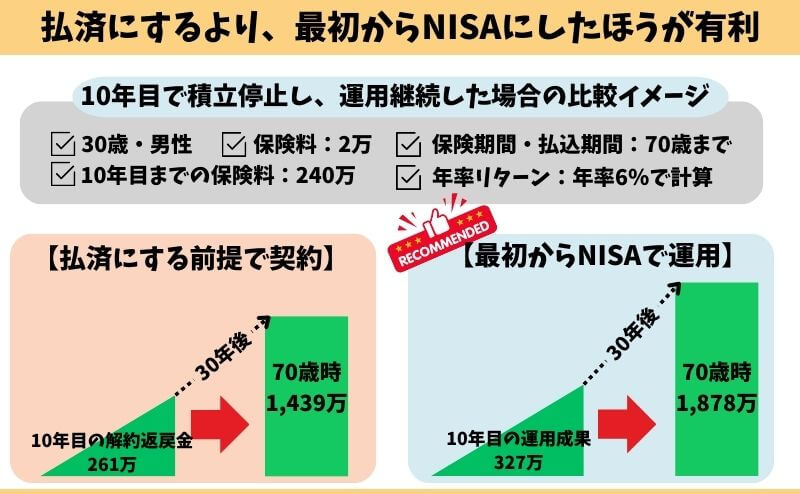

【ひどい⑨】払済にする前提で入ったが無意味だった

払済にする前提で、はなさく変額保険に入るのは時間とお金を無駄にするだけです。

「払済にする前提=投資・運用目的」で考えているということなので、それなら保険じゃなくていいです。

顧客利益を第一に考えてくれるFPなら、最初からNISAなど保険以外で投資したほうがいいと誰もがいうでしょう。

あなたの貴重な時間と、頑張って稼いだ大切なお金を、保険で浪費するのはやめたほうがいいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

デメリット

- 【デメリット①】保険関係費(手数料)が開示なく不透明

- 【デメリット②】契約10年未満は解約控除ペナルティーがある

- 【デメリット③】元本保証なく、損する可能性がある

- 【デメリット④】契約中の保険料調整は解約・減額・払済しかできない

- 【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

- 【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

【デメリット①】保険関係費(手数料)が開示なく不透明

保険料から運用費用に加えて『保険関係費(手数料)』が引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金保障に関する費用 | 積立金額に対して年率0.45%を控除 |

| ④死亡保障などに必要な費用(危険保険料) | 開示されていないので不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.05%〜0.15%を控除 |

保険関係費は実質的な掛捨て保険料と一緒です。

保険営業はなさく変額保険なら、タダで保障を持ちつつ投資できます。

このようなセールストークは虚偽であり、保険関係費として保障料を払っているから保障が持てます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

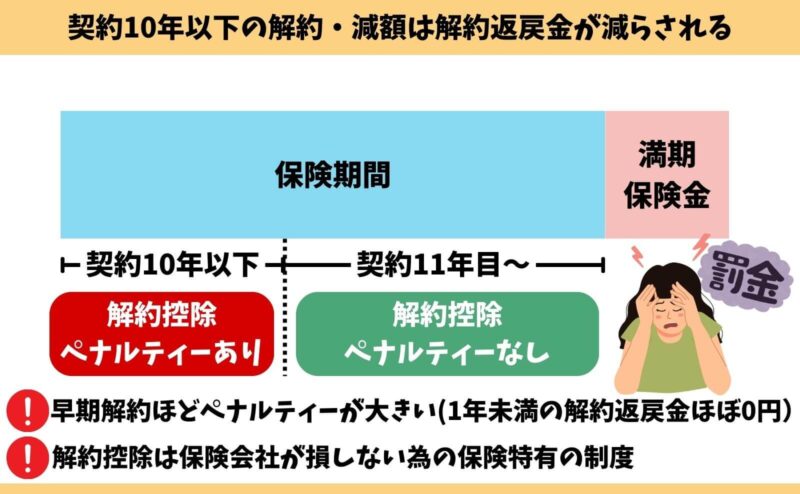

【デメリット②】契約10年未満は解約控除ペナルティーがある

契約10年未満の解約・減額・払済は『解約控除』という保険特有のペナルティーがあり、解約払戻金が少なくされます。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。

NISAなど保険以外で投資すれば、解約控除ペナルティーはありません。

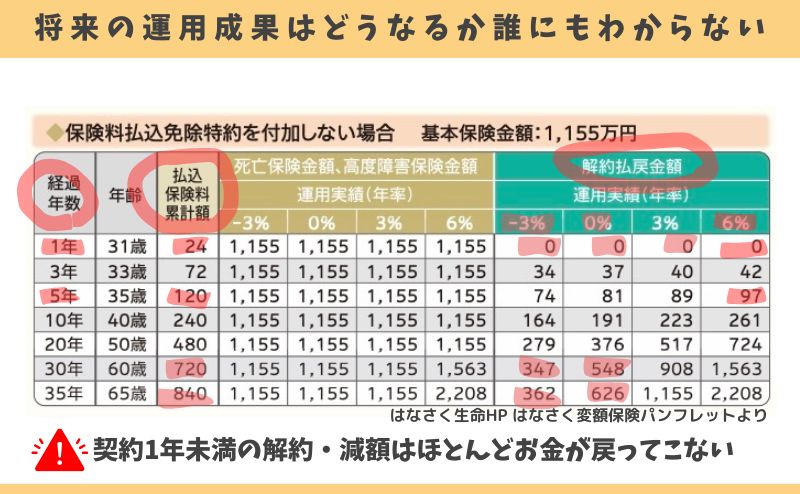

【デメリット③】元本保証なく、損する可能性がある

運用成績が悪かった場合や、早期解約・減額・払済に変更すると、元本割れを起こし損する可能性があります。

例えば、年率6%で運用できていたとしても、契約1年目の解約返戻金は0円、5年目は97万円と、保険料のほとんどが積立に回っておらず、早期解約ほど元本割れする可能性が高いことがわかります。

当たり前の話ですが、たとえ損してもすべて自己責任です。損するリスクを許容できないなら、入るのをやめましょう。

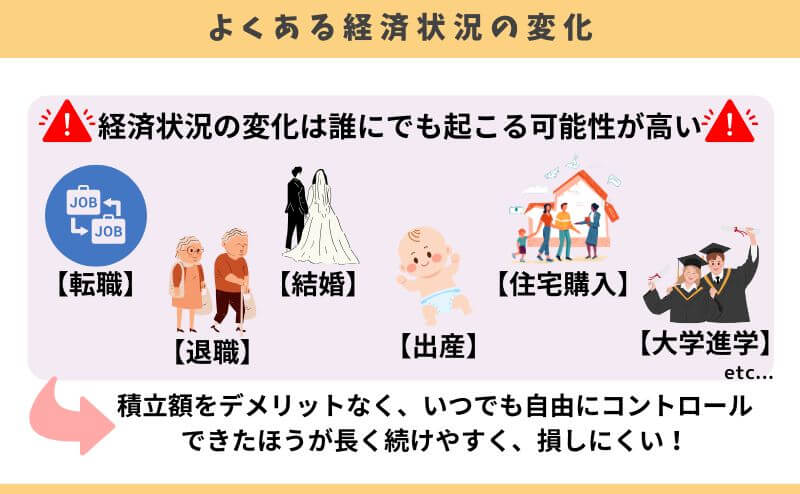

【デメリット④】契約中の保険料調整は解約・減額・払済しかできない

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多いです。その場合、はなさく変額保険は解約・減額・払済のいずれかで対処するしかありません。

例えば、契約3年目で結婚・出産で以前のような保険料支払いができなくなってしまった場合、はなさく変額保険は解約・減額・払済しか方法がなく、契約して間もないといずれも大損する可能性が高いです。

NISAなど保険以外で同じように資産形成をすれば、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできるので、はなさく変額保険より長く続けやすく、損するリスクを抑えられます。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多いので、どんな状況でも投資を続けやすい方が良い。

【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

受け取った解約約返戻金によって、確定申告か住民税の申告が必要になる場合があります。

一時所得税が掛からない範囲で減額・一部解約して積立金を取り崩せば、確定申告はいらないと言われるケースは多いです。

しかし、一時所得税が1円でもあるなら確定申告はいらなくても、住民税の申告が必要なる場合があります。

はなさく変額保険で解約返戻金を受け取ったら、確定申告・住民税の申告が必要なのか必ず確認しましょう。

ポイント課税されるのは嫌!申告は面倒!

それならNISAにすれば申告は何もいらない!

【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

投資においてお金を使うときの出口戦略は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続させておく

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

はなさく変額保険は、

- 解約返戻金を希望額ピッタリ引出しできない

- 保険期間は最長85歳まで!85歳以降の運用はできない

- 減額に限界がある

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

ほとんどの人が「自分の死後の為」ではなく、「生きている時に周りに迷惑を掛けたくない!お金の不安を解消したい!」と積立投資をしています。

それなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

ポイント最長85歳までしか運用できないより、永久的に運用できて運用期日を気にしないですむほうが気楽!

メリット

- 【メリット①】保障がある

- 【メリット②】運用次第で他の保険より増える可能性がある

- 【メリット③】上皮内新生物・8疾病で保険料払込免除

- 【メリット④】通貨分散効果・資産分散効果を期待できる

- 【メリット⑤】死亡保険金は相続税の非課税枠が使える

- 【メリット⑥】生命保険料控除が使える

【メリット①】保障がある

はなさく変額保険の最大のメリットは、保障があることです。

特に介護障害保障をつけられる変額保険は少なく、心配な人にとって安心感をプラスできます。

≫介護障害保障あり!SOMPOひまわり生命「将来のお守り」についてはこちら

しかし、他の保険で同等の保障を備えることができるので、「保障がある = はなさく変額保険がいい」という結論は強引です。

お金・時間をムダにしたくないなら、NISAなど保険以外で投資し、かけすて保険で保障をもった場合もシュミレーションして比較しないと、はなさく変額保険がベストな選択肢なのかを判断することはできません。

ポイント保険営業はNISA・かけすて保険との比較を嫌がる。

この記事内の比較イメージを参考にしてください。

【メリット②】運用次第で他の保険より増える可能性がある

運用実績が良ければ、一般的な円建て保険やドル建て保険より積立金が増える可能性があります。

はなさく変額保険は保険料の一部を投資信託で運用するので、他の保険よりリスクが高い分、期待リターンが高いからです。

(例)運用先と投資対象の期待リターンのイメージ

・はなさく変額保険の運用先(期待リターン):国債・株式などの投資信託(平均年3〜7%ほど)

・一般的な保険の運用先(期待リターン):国債(平均年0.5〜3%ほど)

元本割れリスクを許容でき、保険で積極的に積立金を増やしたいと考えるなら、はなさく変額保険は有効的な選択肢の1つと言えます。

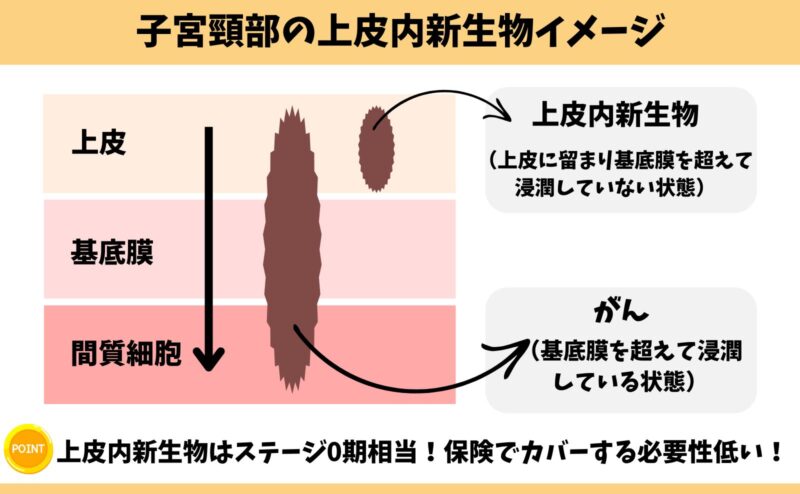

【メリット③】上皮内新生物・8疾病で保険料払込免除

他社の変額保険より保険料払込免除の範囲が一番広く、上皮内新生物や8疾病を対象にできます。

しかし、上皮内新生物で治療費で経済的に困窮するリスク、働けなくなるリスクはほとんどないので、保険料免除の対象である必要性は低いです。

上皮内新生物で保険料払込免除されることに魅力を感じているなら、他社でも同等の変額保険があるので必ず比較しましょう。

≫保険料払込免除で上皮内新生物も対象:「フューチャーリンク」についてはこちら

【メリット④】通貨分散効果・資産分散効果を期待できる

保険料の一部は国内外の債券・株式へ投資されるので、通貨分散効果と資産分散効果を期待できます。

<分散効果イメージ>

・日本債券型・日本株式型等:日本国債への資産分散効果

・外国債券型・外国株式型等:外国通貨への通貨分散効果、外国株式への資産分散効果

銀行で貯金しかしていない人にとって、資産バランスの向上が見込めます。

ポイント選ぶ投資先によって効果は異なるのは、変額保険・NISAも一緒。

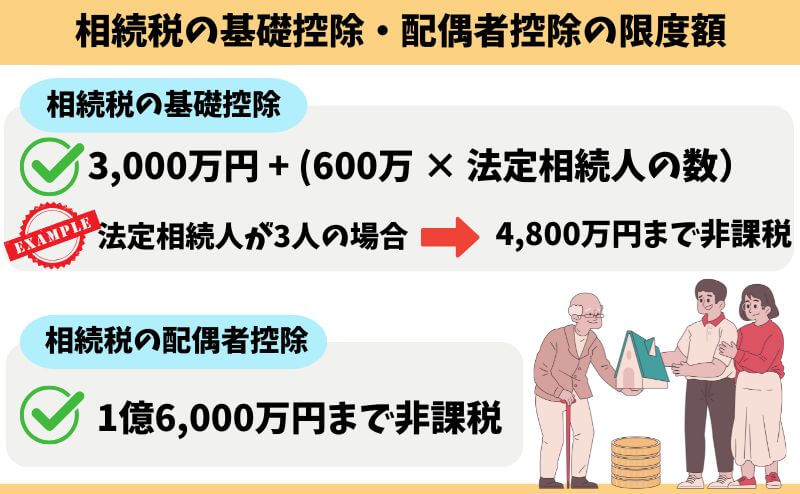

【メリット⑤】死亡保険金は相続税の非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

≫【暴露】本当に必要な保険1選!ムダな保険に入りたくない人はこちら

【メリット⑥】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられます。保険料払込期間中は所得税を最大4万、住民税を最大2.8万を控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えません。

ポイント既に生命保険料控除を満額使ってるなら意味がない!

ネット上の評判・口コミ

販売開始して間もないからか、SNSを含めたネット上で、はなさく変額保険の口コミはほとんどありませんでした。

ほれほれ

— 大家ユージ@サウナー&ハーレーライダー (@eyochanika) June 4, 2025

しかし、はなさく生命の変額保険はエグいね

さすがは、日本生命の子会社 pic.twitter.com/0YW025Dsba

📉選んではいけない保険No.1

— おかねの扉 (@okaneno_tobira) June 10, 2025

それは…「ユニットリンク(変額保険)」

✅ 保険+投資がセットでおトク!

✅ 将来に備えつつ、増やせる!

…って聞こえはいいけど

実態は「高コストで自由度ゼロの罠」です。

・初年度の保険料 → 多くが販売手数料に消える…

アクサダイレクトのユニットリンク(変額保険)に加入して5年。

— ワンワン (@wan_wan_1980) July 7, 2025

検索してもデメリットしか出てこなくて不安だったけど、5年目にして掛けてる金額以上に戻ってくる計算に🙂

NISAとかiDeCoの方が良いんだろうけど、難しいことわかんないし…😕

(今のところは)入ってて良かったなって思ってます。 pic.twitter.com/SSfWjdQ9L0

話題の変額保険!

— ボル (@0401_XC6O) July 7, 2025

2021年3月からで支払累計は371万で一応増えてはいるけど、解約すると45万引かれる。当時まだNISAが枠少なめだったから許して…

そしてこれが夫婦でそれぞれだから✖︎2。

まあ辞められないよね。NISA埋めるの優先したいけどね pic.twitter.com/5JJXYs7ms4

【変額保険の闇】

— 住宅金融とITの総合研究所 (@55148ta) May 31, 2025

最近、変額保険を組みたいというお話をよく聞きます。

資産形成と保証が合わさっているので良いと言うことですが、やめておいたほうがいいです!

変額保険の1番の問題点は、死亡保険金または積み立て額分のいずれかしかもらえないことです。#変額保険#生命保険#資産形成

若いころに加入したアクサ生命の変額保険、今年も変額の部分はマイナスだぜ★って通知を送ってきたけど、プラスだったのアベノミクスの時くらいしか見たことなくてずっとマイナスなんだけど、、運用担当なにしてんの??

— なじゅ (@sakula372) July 7, 2025

変額保険解約した。

— どむ|爆損中 (@domyam_) June 30, 2025

親父が要介護になったり自分の事だったり今年に入って環境が激変したってのもあるけど、とにかく手数料が高すぎて話にならない。こんなん自分で運用したほうが全然マシや。

今日暇だから半分付き合いで入った変額保険の成績見たら

— テスゴル (@tesgolfer) April 15, 2025

泣けてきた🤣

コロナショックより酷い落ち込み。 pic.twitter.com/tTmHi5QoQq

学資保険の代わりとして、ソニー生命の20年満期の変額保険に加入しています‼️

— ビッグじゅん@🔰高配当株投資🔰で年間配当240万円を目指す‼️ (@bigjun53) May 23, 2025

加入して17年。

高3の息子の大学進学に合わせて今年の秋から冬頃に解約を検討しています😊

少しでも多くもらえるようにタイミングを図っていますが、トランプショックでいつが良いのか悩んでいます😭…

全体的に「手数料が高い」などの否定的な口コミが多く、なんとなくで入ってしまうのはやめたほうがいいことがわかります。

はなさく変額保険の特徴

- 【特徴①】保険期間を最長85歳にできる

- 【特徴②】終身移行しても障害・介護保障が続く

【特徴①】保険期間を最長85歳にできる

20〜70歳の女性なら、保険期間を85歳までに設定できます。

他社の変額有期保険だと最長80歳までが多く、保険期間を長めに設定したい人にとってはメリットです。

≫90歳満期の変額有期「ハイブリッドつみたてライフ」はこちら

≫95歳まで受取時期を自由にずらせる!変額個人年金「SOVANI」はこちら

ポイント障害・介護プランは最長80歳まで!

【特徴②】終身移行しても障害・介護保障が続く

障害・介護プランで解約返戻金をもとに終身移行すれば、障害・介護保障を終身で備えることも可能です。

終身移行すると、投資信託で運用ができなくなってしまうので、運用目的で入った人や、運用でお金を増やしたい人にとってはデメリットです。

≫終身以降前まで障害・介護保障あり!ひまわり生命「将来のお守り」の解説はこちら

ポイント保険以外で効率よく運用してお金を増やし、障害・介護のときに積立金を取崩すのでも問題ない。

変額個人年金・NISA・iDeCoと特徴比較

保障があることを理由に変額保険を勧められるケースがほとんどですが、保障以外のメリットがないです。

| 保障 | 手数料 | 税金 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| はなさく変額保険 | あり | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 満期まで (最長85歳) | 可能 (解約控除に注意) |

| ソニー生命 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | なし | 最長95歳 | 可能 (解約控除に注意) |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳 | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 | 無期限 | 可能 |

実は、変額保険は保障料として保険関係費(手数料)という実質的な掛捨て保険料を払っています。

変額保険で払う保険関係費はいくらなのか気になる人は、この記事内で具体的にシュミレーションしてますので最後まで読んでください。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

NISAと運用成果を比較!NISAのほうが300万以上も増えた!

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

- 保険料 : 2万円

- 保障内容:基本プラン・保険料払込免除なし

※はなさく変額保険の運用益への課税は考慮してません※

| 死亡保障 | 払込累計 | 65歳時 年3%の場合 (返戻率) | 65歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| はなさく変額 | 1,155万 | 840万 | 1,155万 (137%) | 2,208万 (262%) |

| NISA | ー | 840万 | 1,483万 (176%) | 2,849万 (339%) |

| 差額 | 1,155万 | ー | −328万 | −641万 |

運用成果の差額328万(年率3%)、641万(年率6%)が保険関係費と考えて下さい。

- 328万(年率3%) → 7,809円かけすて(328万 ÷ 35年 ÷ 12ヶ月)

- 641万(年率6%) → 15,261円かけすて(641万 ÷ 35年 ÷ 12ヶ月)

変額保険は運用成果が良いと保険関係費も高くなります。

運用成果が良いと解約返戻金が死亡保障より大きくなり、死亡したらどちらか多い方を保障として払わなければいけないので保障料が高くなるからです。

ポイントはなさく変額保険は一定以上の運用益に課税される。

差額はもっと広がる!

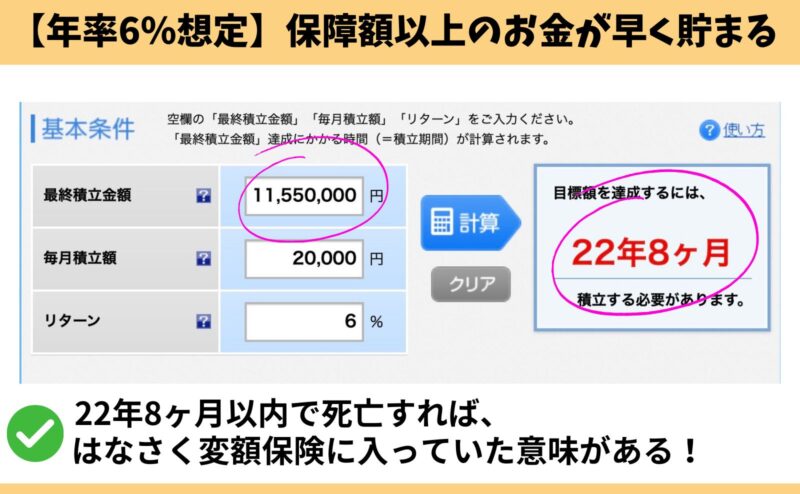

年率6%想定 → 22年で保障以上にお金が貯まる

保険営業から案内されることが多い「年率6%」を想定するなら、NISAで積立すれば22年8ヶ月あれば、はなさく変額保険の保障額以上にお金が貯まります。

もしあなたが22年8ヶ月以内に死亡したり、保険料払込免除に該当するなら入っていてよかったとなるでしょう。

しかし、若年層ほど22年8ヶ月以内に死亡するリスクより、年率6%で22年8ヶ月後に1,155万円貯められる可能性のほうが高いです。

年率6%ではなさく変額保険を想定していたなら、22年8ヶ月の間だけ「かけすて保険」に同額の保障で入ったほうが総合的にみて合理的です。

ポイント保障が必要なら「かけすて保険」に入ったほうが、はなさく変額保険とNISAの差額ほどの費用を負担せずにすむ!

保障が必要 → かけすて保険のほうが合理的!

かけすて保険なら、はなさく変額保険の「保険関係費(手数料)」より実質的なかけすて保険料を抑えられます。

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

| 死亡保障 | 保険料 | 払込累計 | |

|---|---|---|---|

| 定期保険※ | 1,200万 | 2,530円 | 106万 |

| 収入保障保険※1 | 2,100万 (保障月額:5万) | 1,141円 | 48万 |

はなさく変額保険の保険関係費(手数料)と、かけすて保険の累計額を比較すると違いは明らかです。

- 328万(年率3%) → 7,809円かけすて(328万 ÷ 35年 ÷ 12ヶ月)

- 641万(年率6%) → 15,261円かけすて(641万 ÷ 35年 ÷ 12ヶ月)

かけすて保険に入るなら、かけすて保険の中で最も保険料を抑えつつ手厚い保障を備えられる「収入保障保険」がオススメです。

≫【2026年最新版】現役FPオススメ!収入保障保険ランキングはこちら

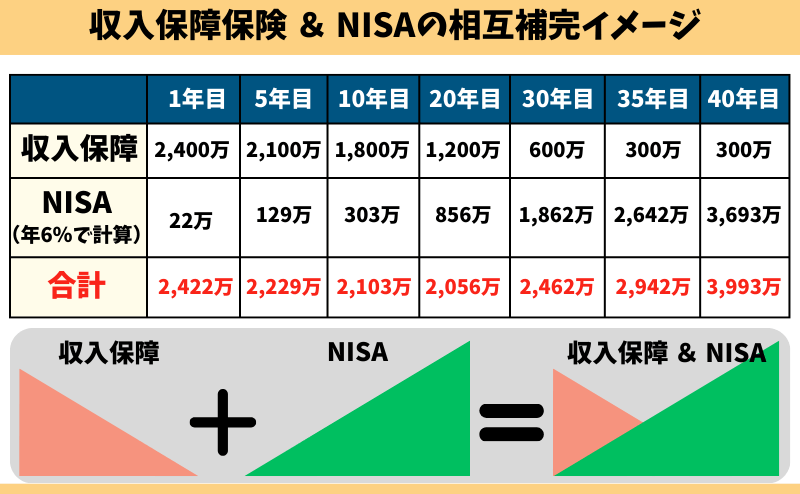

予算2万!『かけすて保険 & NISA』と比較

同じ予算で保障と資産形成するなら、『かけすて保険 & NISA』のほうが、はなさく変額保険より保障が手厚く、高いリターンを期待できます。

- かけすて保険:FWD生命 収入保障保険

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

- 予算:2万円

- 積立額:予算2万 – かけすて保険料 = NISA積立額

| 死亡保障 | 保険料 | 払込累計 | 65歳時 年3%の場合 (返戻率) | 65歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①収入保障保険 ②NISA ※1 | ①2,100万 (保障月額5万) | 20,000円 ①:1,141円 ②:18,859円 | 840万 | 1,350万 (160%) ※2 | 2,638万 (314%) ※3 |

| はなさく変額 | 1,155万 | 20,000円 | 840万 | 1,155万 (137%) | 2,208万 (262%) |

| 差額 | 945万 | ー | ー | 195万 | 430万 |

※3:NISA 2,686万 − かけすて保険料48万で計算

収入保障保険は続けるほど保障が下がっていきます。

しかしNISAは続けるほど積立金が増えていき相互に補完し合えるので、保障が下がることにデメリットはありません。

- 『収入保障保険&NISA』は、はなさく変額保険より保障が手厚く、期待リターンも高い。

- 万が一のことがあっても、はなさく変額保険は1,155万の死亡保障だけ。

- 『収入保障保険&NISA』なら、万が一のときはより大きなお金を遺せます。

- 10年後に死亡、年率6%だったなら1,809万(収入保障:1,500万 + NISA:309万)

- 20年後に死亡、年率6%だったなら1,771万(収入保障:900万 + NISA:871万)

- 『収入保障保険&NISA』は、はなさく変額保険の完全なる上位互換です。

👇理解しきれなかった人向けの動画

【体験談】後悔!変額保険を40ヶ月ほったらかした結果

筆者の親しい友人が付き合いで入っている変額保険(アクサ生命ユニットリンク)の運用成果を教えてもらい、許可を得て当ブログで公表させてもらうことにしました。

- 加入時間:40ヶ月

- 保険料:10,000円

- 累計保険料:40万円

- 解約返戻金:31万円(2024年4月末日)

- 投資先:世界株式40%、外国株式40%、積極バランス20%

2024年4月時点の外国株式相場、為替相場は過去最高水準に良い状況であり、利回りは年19.58%でした。

しかし高い利回りにも関わらず、現時点の解約返戻金は31万円と元本割れという衝撃の結果で、友人は少し落ち込んでいました。

もし年19.58%の利回りなら、積立した40万は56万(+16万の利益)になっていないといけません。

ユニットリンクの現時点の評価額31万と比べると、25万も保険関係費(手数料)として取られていることになります。

ちなみに筆者の友人は独身で貯金もあり、保障はいらない状況なので、損切り(解約)してNISAへ切り替えることになりました。

変額保険の加入や、解約で迷っている人への参考になればと情報提供してくれた友人に感謝です。

≫貯蓄型保険は詐欺!?やめたほうがいい理由と初心者向け投資方法の選び方

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

現役FPぶっちゃけ

- 【ぶっちゃけ①】「保険期間」を長くするよう勧められたら注意

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

- 【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

- 【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

【ぶっちゃけ①】保険期間を長くするよう勧められたら注意

保険期間はいつまでにすればいいのかな…

子供の年齢的に、長くて30年あれば十分だけど…

保険営業

保険営業運用が長くできて、保障額も大きくなる80歳満期がお勧め。

解約はいつでもできます。

このように、必要以上の保障期間を勧められるケースは珍しくありません。

各社の変額有期保険は、保険期間を長くするほど保険営業の販売手数料が大きくなり、儲かるからです。

(例)一般的な変額有期保険の販売手数料率イメージ

・保険期間20年の販売手数料:年間保険料の50%

・保険期間30年の販売手数料:年間保険料の70%

・保険期間32〜33年以上の販売手数料:年間保険料の90%

必要以上の保障をもつと、保障額が大きくなる代わりに保障料として引かれる「保険関係費(手数料)」が高くなり、短期的な運用効率が悪くなります。

変額保険は仕組みを理解して入らないと、大損することに繋がるので注意しましょう。

≫変額終身や変額個人年金は案内された?知識ゼロでもわかる変額保険の基本はこちら

≫損しない入り方を解説!変額有期保険(養老)完全ガイドはこちら

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

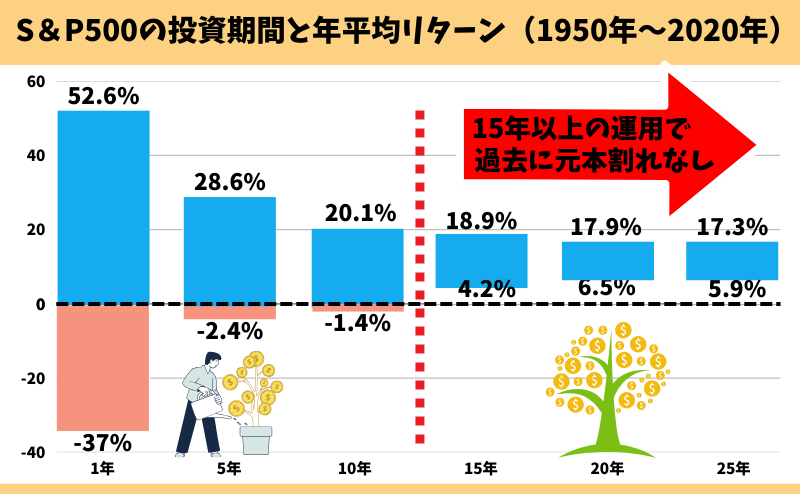

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ③】10年後に払済にする前提で入るメリットはない

10年後に保険料支払い中断する払済前提で入るのは、お金と時間をムダに浪費するだけなのでやめたほうがいいです。

NISAなど保険以外の資産形成にそのお金・時間を充てたほうが、長い目でみて変額保険より積立金が増えます。

実は、払済前提の提案は高い保険料で契約してもらえる可能性が高く、保険営業として儲けを優先した提案です。

この入り方をして喜ぶのは、高い保険料契約で大きく儲けることができる保険営業くらいです。払済前提の話をされたなら、自己利益追求型の保険営業なので相談窓口を変えましょう。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫10年後に払済にする前提で入るのは無意味な理由はこちら

【ぶっちゃけ④】学資保険で入るのは、やめたほうがいい

はなさく変額保険を学資保険としてオススメされるケースが増えていますが、やめたほうがいいです。

「かけすて保険」と「NISA」で備えれば、はなさく変額保険に入るメリットがありません。

教育費は使うタイミングが明確な大きな支出なので、変動性リスクにさらしたくないと考える人も多いです。使いたい時期に暴落が起きたら、大きく元本割れを起こす可能性があります。

確実にお金を貯めたいけど、銀行より少しでもいいから増やしたい。

このように思うなら、学資保険の検討もしてみましょう。

≫返戻率120%以上!?ソニー生命の学資保険についてはこちら

≫教育資金準備として変額保険に入るのはやめたほうがいい理由はこちら

【ぶっちゃけ⑤】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

変額保険より、NISA・iDeCoを優先的に始めたほうがユーザーメリットが高いです。

顧客利益を考えてくれる金融知識豊富なFPなら、はなさく変額保険のような貯蓄型保険を、NISA・iDeCoより優先して勧めることはほとんどありません。

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

はなさく変額保険がオススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- NISAとiDeCoを家族で限度額まで使い切っている

自分で投資できず結局銀行貯金しかしないなら、NISA・iDeCoほどではなくとも、はなさく変額保険に入った方が長期的にみて積立金が増える可能性が高いので、検討するのはありです。

ただし、変額保険に入るなら『変額個人年金』を比較してからのほうが良いです。

もし変額個人年金の提案を受けていなければ、別の相談窓口でセカンドオピニオンがオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

やめたほうがいい人

- 個人で投資を始められる人

- 投資・運用目的で考えている人

- 保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

このように考えているなら、はなさく変額保険に入るのはやめたほうがいいです。

積立金から保険関係費(手数料)が引かれるので、実際に投資されてる金額が少なくなり運用効率が悪いからです。

投資目的ではなさく変額保険を検討していたなら、入るのはやめて運用益への課税を抑えらえるNISAやiDeCoなどで優先的に投資した方が、確実に有利な資産形成ができます。

もし保障が必要なら、保障が必要な最低限の期間だけ、かけすて保険で備えたほうが手厚くなり家族を守れます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

はなさく変額保険を解約してNISAへ切り替えたい人へ

はなさく変額保険からNISAに切り替えたいなら、今すぐ解約もありです。

積立投資は時間をかけるほどリスクを抑えて、リターンを安定させられるので長い目でみてNISAの方が有利だからです。

一時的に大きく損しても解約後に長く積立できれば、NISAなら運用益非課税の恩恵もあり、損失以上に積立金が増える可能性もあります。

解約のタイミングについて気になる人は、別記事で詳しく解説してますのでご覧ください。

デメリットを全て理解し、はなさく変額保険に入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- はなさく変額保険の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

保険と投資を分けて、お金と時間をムダにしたくない人へ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

文章を読むのが苦手な人向けの解説動画

よくある質問

なぜ変額保険を勧めてくるのか?

保険営業や企業サイトは「保険販売」が仕事だからです。

NISAとかけすて保険を組み合わせる案内や、NISAとの数字を使った比較は、保険販売に不利になるのでしてくれないと思っておきましょう。

NISA・iDeCoよりリスクが低いと言われたけど本当?

いいえ、嘘です。

はなさく変額保険は、保険の皮を被った投資信託なので、NISA・iDeCoを通して投資信託で運用するなら主なリスクは一緒です。

しかし、NISAと比べるとはなさく変額保険のほうが流動性リスク、早期解約リスクが高く、手数料が高いので元本割れリスクも高くなってしまいます。

減額・一部解約して運用益をもらったら確定申告は必要?

受け取った解約返戻金によります。

確定申告が必要かどうかは税務署に確認した方が良いです。

学資保険の代わりに入るのはありですか?

払済にする前提で入るメリットはありますか?

変額保険とNISAを併用したほうがいい?

いいえ。

変額保険は「保険の皮を被った投資信託」です。

NISAを通して投資信託で運用するなら、併用する意味がありません。

ポイント「リスク分散のための併用」は、少額でもいいから変額保険を契約させるための、ただの営業トーク。

保険とNISAは分けたほうがいいって本当?

いいえ、嘘です。

変額保険は「保険の皮を被った投資信託」です。

運用効率を考えるなら、NISAにまとめて投資したほうが合理的です。

変額保険に早く入るメリットある?

ありません。

しかし、投資を早く始めるメリットはあります。

投資したいなら、投資信託・NISAなど保険以外で始めましょう。

保障が必要になったら「かけすて保険」に入りましょう。

まとめ

保障面・投資面どちらをとっても、はなさく変額保険に入るメリットがありません。

特に投資目的なら、はなさく変額保険に入る=資産形成の遠回りになってしまいます。

もし自分ですべてできる自信がないなら、FP相談窓口で保険・投資を始めるサポートをしてもらいましょう。

≫【2026年最新版】現役FPオススメ!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫【2026年最新版】無理な営業なし!初心者向け無料マネーセミナー3選はこちら

≫はなさく変額保険の投資先にNISAで投資!?同等ファンドとの比較はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/