- マーケットリンクを10年後に払済にするからと、高い保険料で勧められたけど…

- 払済に変更前提で入るべきなのかわからない…

- 一度変更したら、二度と元に戻せないというし…

- 本当にメリットがあるのか、誰か客観的に教えて!

10年したら払済にすれば返戻率が高くなるからと、高い保険料設定でマーケットリンクに入って後悔したというケースは多いです。

払済にすると運用効果が高まるのは事実ですが、デメリットも当然あります。

実は払済前提でマーケットリンクに入るのは無意味で、営利目的で運営している保険営業や他サイトは教えてくれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、マーケットリンクを払済にするメリット・デメリット、なぜ払済前提だと無意味なのかを教えます。

最後まで読めば払済に変更すべきか、払済前提で入る価値があるのかがわかり、時間とお金をムダにせずにすみます。

- 払済前提でマーケットリンク考えているなら、リターン重視の投資目的で考えているということ

- それなら余計な手数料が掛からず、より運用効率が高いNISAなど保険以外で考えるべき

- 「餅は餅屋」という言葉の通り、保険は万が一に備えるもので、投資のために入るものではありません

- 運用効率の悪いマーケットリンクは資産形成の遠回りだし、貴重な時間とお金が勿体無い

- 同じ時間・お金をNISAなど保険以外に使えば非課税の優遇も受けられ、確実にリターンが高くなる

- 人生一度きり、あなたの貴重な時間は二度と戻らないので無駄は避けよう。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講したお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

ポイント

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。

マーケットリンクを払済にする前提で入ることを勧められる理由

高い保険料で契約してもらい、高い販売手数料を稼ぐために払済保険前提の提案を保険営業はしてきます。

そもそもマーケットリンクは販売手数料が非常に高く、高い保険料の契約を取れれば保険営業の利益や営業成績も高くなります。

営業利益重視の保険営業ほど、高い保険料で契約してもらいやすい、払済にする前提の提案をしてきます。

保険営業

保険営業10年間だけ保険料払えばいいので楽ですよ。

運用益も良くなります。

今できる貯金を全額やっちゃいましょう!

こんなことを言われたら余程悪質か、金融知識がない無知な保険営業なので要注意です。

払済にする前提での保険加入は法律で禁止されており、保険営業が知らないはずありません。

もし払済前提の話をされたら、その保険営業はどれだけ人柄良くても『営業利益重視』で、確実に顧客利益を考えていません。

他の相談窓口で相談しなおしましょう。

ポイント金融知識があるFPは変額保険はオススメしない。

顧客利益を考えてくれるFPへの相談がオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

10年後に払済にするデメリット

- 【デメリット①】保障が減ってしまう

- 【デメリット②】保険料払込を再開できない

- 【デメリット③】ドルコスト平均法が使えなくなる

【デメリット①】保障が減ってしまう

死亡保障が必要でマーケットリンクに入ったなら、10年後に払済にすると保障が減ってしまいます。

払済にする時の解約返戻金により、変更後の死亡保障額が決まります。

一般的にみて「10年の投資期間」だと運用実績がすごく良くても、死亡保障額が減ってしまうと考えてください。

(※例はあくまでイメージであり、実際はこの通りではありませんのでご注意ください※)

死亡保障があるのが変額保険のメリットなのに、払済にすると保障が減るなら一体何のために保険に入ったのかわかりません。

それなら最初から保障はかけすて保険、投資はNISAにしていた方が保障が手厚く、投資の期待リターンもマーケットリンクより確実に高いです。

結果的に、万が一のことが有無に関わらず、マーケットリンクよりお金に困らない状況を手に入れられます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

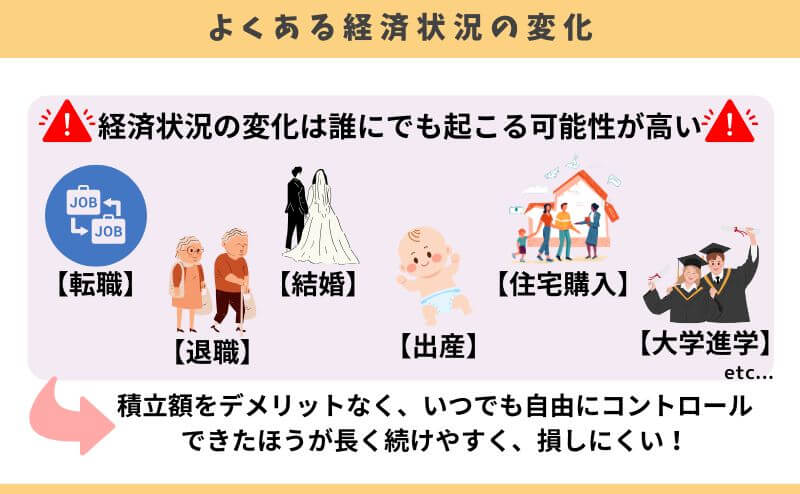

【デメリット②】保険料払込を再開できない

ライフステージにより経済状況・家計状況が変わる人は多いです。

保険料を払うのが厳しければ、保険料を払わなくて良くなる払済に変更できるのは良いですが、変更後の保険料支払いを再開することは出来ません。

例えば、子供の進学や転職により一時的に支払いが厳しく払済にして、余裕ができたから将来のために積立再開したいとしても無理です。

NISAやiDeCoなら【積立停止・再開】や【積立金の増額・減額】がいつでもできるので、自由度が高く長く続けやすいのに対し、マーケットリンクにはその自由度はありません。

ポイント積立投資は『積立』も『運用』も長く続けるほどメリットが高いけど、払済にした後は『積立』ができなくなる。

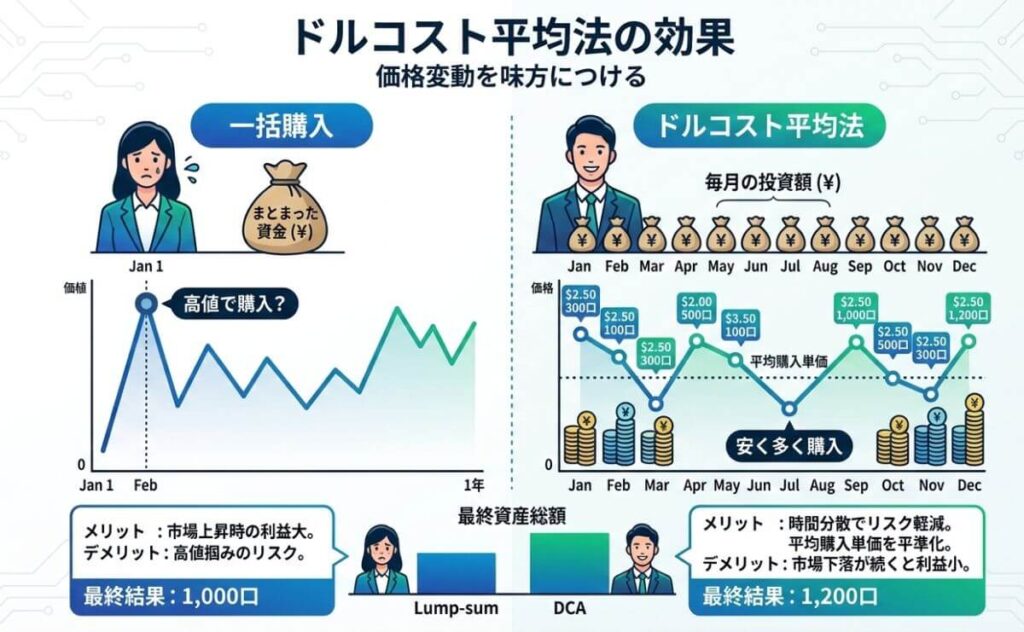

【デメリット③】ドルコスト平均法が使えなくなる

払済にしたら、そこで積立が終了。ドルコスト平均法が使えなくなります。

「ドルコスト平均法」は購入単価を平均化してくれる長期投資向けの投資法

ドルコスト平均法は値動きのある株式などを毎月定額で購入することで、平均購入単価を下げる効果を期待できる投資法です。

「今が安いから買い」「今は高いから買わない」などは一切考えず、毎月淡々と投資信託を買っていくだけなので、非常にシンプルです。

ちなみに、世界的な経済ショックが起きて投資信託の評価額が大暴落したとしても、毎月淡々と積立をしていればその間も安く投資信託を変えています。

実経済ショックを乗り越えた回数が多いほど、将来の運用成果が大きくなることを期待できます。

マーケットリンクを10年で払済にするということは、積立期間中に経済ショックが訪れる回数が少なくなり、ドルコスト平均法を活かして安く投資信託を仕込むチャンスを不意にしてしまいます。

10年で払済にするメリット

- 【メリット①】運用効果アップ

- 【メリット②】解約返戻金をすぐ受け取らずに済む

【メリット①】運用効果アップ

払済にすると運用効率がアップし、返戻率が高くなります。

払済前より保障額が減ることで、保障料などの保険関係費(手数料)が少なくなり、運用される金額が大きくなるからです。

しかし、保障が減ってしまうので万が一のとき家族が困るなら本末転倒なので、払済にしても問題ないか確認してから変更手続きをしたほうがいいです。

【メリット②】解約返戻金をすぐ受け取らずに済む

マーケットリンクの解約返戻金を受け取っても、すぐ使う必要がなく銀行に寝かせるだけ。

それなら、払済にすれば運用継続だけしてもらうことができます。

ただし運用を続ける以上、暴落による元本割れリスクがあること、運用を続けられるのは契約時に決めた保険期間までなので気をつけましょう。

ポイントお金を使うタイミングが近く、積立金評価額が良い状態なら解約して利益確定させましょう。

10年後に払済にすべきケース

- 【ケース①】保険を続けたいけど、保険料支払いがどうしても厳しい人

- 【ケース②】解約しようか迷っている人

【ケース①】保険を続けたいけど、保険料支払いがどうしても厳しい人

保険を続けたいけど、保険料の支払いがどうしても厳しいなら払済に変更すべきです。

しかし、できれば払済にせず保険料を払い続けたほうが資産形成効果が高く、リスクを抑えられるのは事実です。

マーケットリンクに入るなら、最後まで手堅く継続できる、無理のない保険料設定を心掛けましょう。

ポイント生活が困窮してまで続ける価値がある保険はない!

途中変更はデメリットが多いので、無理のない保険料設定が大事!

【ケース②】解約しようか迷っている人

解約しようか迷っていて、すぐ解約返戻金を使う必要がないなら、一旦払済にしておくのはありです。

でも、入ったばかりの早期解約しようと考えているなら、損してでも早めに解約してください。

たとえ早期解約で大損しても、すぐNISAやiDeCoを始めて、長く継続すればマーケットリンクの損失を回収できる可能性が高いからです。

もし解約・払済どっちにしようか決めきれないなら、保険とNISAなど保険以外の運用方法もまとめて比較・案内できる知識豊富FPに相談すれば、適切な解約時期・あなたに最適な解約後のプランを教えてくれるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【現役FPぶっちゃけ】10年で払済にするメリットなし!積立投資は長期継続した方が効果が高い

払済にする前提なら、『投資目的』でマーケットリンクを考えていることになります。

でも、『投資目的』でマーケットリンクに入ると『保険関係費(手数料)』を払うことになってしまうので、運用効率が非常に悪く、投資に費やすあなたの貴重な時間を無駄にします。

それならマーケットリンクではなく、NISA・iDeCoで投資した方が合理的です。

投資信託は長期積立・長期継続するほど、リターンが安定しリスクが抑えられる。

それならできるだけ長く積立したほうが効果的で、積極的に払済にすべきではない。

失った時間は、二度と戻りません。

払済にする前提でマーケットリンクに入るのは、あなたの人生の『貴重な10年』を犠牲にすることになり、非常にもったいないです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

10年後に払済にする前提はムダ!?「NISA」と比較検証

マーケットリンクとNISAの運用成果を同等条件で比べたら、10年でどれくらいの差があるのかをまとめました。

結果として、NISAで運用したほうが10年で100万円以上も大きく積立金が増える可能性があります。

- 対象者:30歳(男性)

- 保険料:30,430円

- 保険期間・払込期間:70歳まで

- 保障額:1,700万

| 10年間の 累計額 | 10年後 年2.75%の場合 (返戻率) | 10年後 年5.5%の場合 (返戻率) | |

|---|---|---|---|

| マーケットリンク | 365万 | 284万 (78%) | 328万円 (90%) |

| NISA | 365万 | 419万 (114%) | 485万円 (132%) |

| 差額 | ー | ▲135万 (▲36%) | ▲156万 (▲42%) |

この10年の差額が、保険会社に払う手数料『保険関係費』であり、同じ運用実績だった場合でNISAと比べると、マーケットリンクの運用効率の悪さが際立ちます。

そもそも運用効率を重視して10年で払済にするくらいなら、マーケットリンクに入るメリットがなく、最初から保険以外で運用したほうが確実に合理的です。

もしあなたがこの事実を数字で案内されていないなら、あとで後悔しないよう、保険以外の運用方法もまとめて比較・案内できるFPに相談し直すことをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

【結論】払済にするなら最初から「かけすて保険」に入った方が合理的

10年後に払済にする前提なら『運用重視』の思考で、それならマーケットリンクに入るメリットはありません!

マーケットリンクで高い手数料を払うくらいなら「かけすて保険」で万が一に備えて、「NISA」で積立投資したほうが圧倒的にお金は増えるし、経済合理性が高いです。

たった10年で運用成果に大きな差が生まれるなら、払済にする前提でマーケットリンクに入るのは時間・お金のムダ遣いなのでやめたほうがいいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

せっかく投資するなら合理的に投資を考えたい

マーケットリンクを払済にする前提で入ることを考えている人は、

- 将来お金に困りたくない

- 収入が上がりにくいので、投資で資産を増やしたい

と考えているケースが多いです。

でも、投資目的でマーケットリンクに入るのは無駄な手数料を払うことになってしまい、資産形成の遠回りになります。

それなら自分で投資を始めたほうが良いとわかっているものの、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思う人が多いです。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

マーケットリンクに変わる保険を考えたい

- 子供がまだ小さいし、死亡保障は必要…

- マーケットリンクで死亡保障を考えていたから、かけすて保険を探そうと思うけど…

- かけすて保険もたくさんあるし、どれを選べば良いかわからない…

マーケットリンク以外で投資を考えるとなると、このように思う人は多いです。

どんな保険に入る場合でも、できればムダな保険には入りたくないと誰もが思うでしょうし、

読者の方には、保険で損やムダをして欲しくありません。

もし、マーケットリンクの相談をしているとき、

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しい説明がなかった

- 保険と投資を分けた方が、変額保険より良い備えが出来る事実を教えてくれなかった

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

まとめ

- 契約10年後に払済にする前提で入るのは、時間を浪費するだけで勿体無いからやめたほうがいい

- 払済にすると積立再開はできず、追加投資の機会を失う

- 投資信託は長期積立・継続するほどリスクを抑えられリターンが安定するので、払済には積極的にすべきではない

- 払済にする前提なら運用益を狙う『投資目的』なので、マーケットリンクや変額保険に入らない方がいい

- 特に10年後に払済にする前提で入るのは本当に時間がもったい無く、ムダ!喜ぶのは保険営業だけ。

- それならNISA・iDeCo・変額個人年金の方が合理的です。

- 保険・投資を無駄なく考えたい…

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- NISA+かけすて保険で、マーケットリンクより良い備えができることも教えてくれます。

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

公式サイト:https://m-coach.jp

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。

ポイント上記記事は新しいタブで開くので、気になるものはクリックして下さい。戻らずタブ切り替えで読めます。