- T&D生命の変額保険『ハイブリットつみたてライフ』が良いと思っているけど…

- NISA・iDeCoと比べてメリットがあるのかわからない…

- 投資するなら後悔したくないので、加入した方が良いか詳しく教えて!

ハイブリッドつみたてライフは「一番複雑な変額保険」という口コミがあるほど分かり難いと評判で、実際の加入者から「最初からNISAにすれば良かった」と後悔する人も多いです。

ネガティブな声の原因は、保険営業が相談者にNISAなどの類似商品の情報を与えずにハイブリッドつみたてライフに入らせているからです。

このブログまで辿り着いた読者さんには、保険で後悔して欲しくありません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の家計・保険見直し相談を受けてきた筆者が、T&D生命の変額保険「ハイブリッドつみたてライフ」の客観的な評価、NISAとの比較など、保険営業が知られたくない情報を含めぶっちゃけ解説します。

最後まで読めば、あなたがこの保険に入るべきかどうかを自分で判断できるようになります。

- 数値をもとに客観的にみてハイブリッドつみたてライフとNISAどっちを優先すべきか

- ハイブリッドつみたてライフに入るメリットはあるのかどうか

- 変額保険・NISA・iDeCoの違い、優先順位

- 変額保険より良い備え方があるのかどうか

![]() 保険・投資で損したくないなら経験豊富なFPに相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば悩みを解決できるのでオススメ。

保険・投資で損したくないなら経験豊富なFPに相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば悩みを解決できるのでオススメ。

保険営業のカモにされたくない!老舗マネースクールの無料セミナーでお金のプロから投資基礎を学べるお金の教養講座で学ぼう!

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

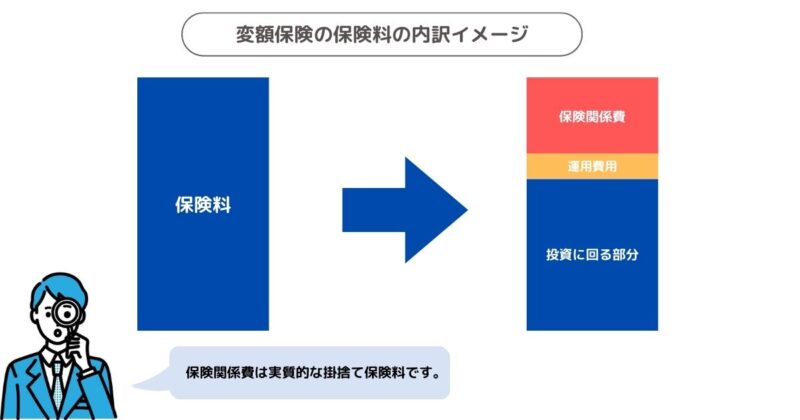

《大前提》変額保険は「掛捨て保険」と「投資信託」が合体した保険

ハイブリッドつみたてライフは「掛捨て保険」と「投資信託」が合体した保険です。

保険料から保険関係費(手数料)を差し引かれることにより、保障を備えることができる仕組みです。

保険関係費(手数料)は運用に一切回らないので、実質的な掛捨て保険料になります。

保険関係費(手数料)を引かれることで、運用される積立金が少なくなり運用効率が悪いと言われています。

ハイブリットつみたてライフの評判・口コミ

SNS上の口コミ自体が少ないですが、変額保険の中でも特に複雑な仕組みであることを懸念している声が多いです。

筆者の相談者からもNISAで積立投資した方が良い、新NISAを使うべきという声をよく聞きます。

なにが違う?NISA・iDeCoとの概要比較!

| 死亡保障 | 手数料 | 税制面 | 取扱商品 | 非課税投資枠 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ハイブリッドつみたてライフ | あり | ・運用費 ・保険関係費 | 相続税 一時所得、贈与税のいずれか | 投資信託 | なし | 満期まで (最長90歳まで) | 解約すれば可能 (10年以内は解約控除あり) |

| iDeCo | なし | ・新規加入手数料 ・運用費 ・給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費 | 運用益非課税 | 投資信託 ETF 株式 | 年360万限度 (生涯1,800万円限度) | 無期限 | 可能 |

2024年1月にNISAがバージョンアップしました!

非課税運用期間の恒久化、投資可能期間の恒久化、年間投資枠の超拡大、NISA・つみたてNISAの併用可能に…など、今よりもお得に生まれ変わります。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

【ハイブリッドつみたてライフ】と【NISA】を比較!

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 2万円

- 保険期間・保険料払込期間:70歳まで

| 最低積立額 | 積立ノルマ | 払込総額 | 年3%の場合 (返戻率) | 年6%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①ハイブリットつみたてライフ | 5,000円以上 | あり | 960万 | 1,402万 (146%) | 2,978万 (310.2%) |

| ②NISA | 100円以上 (金融機関による) | なし | 960万 | 1,852万 (176.6%) | 3,983万 (414.9%) |

| 差額(②−①) | ー | ー | 450万 | 1,005万 |

ポイント

ポイントNISAの方が年率3%で450万円、年率6%で1,005万円も運用成果が高くなるという結果でした。

「差額」が保険会社に払う『保険関係費(手数料)』であり、個人で投資すれば掛かりません。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

3つのメリット

- 【メリット①】保険料支払いの自由度が高い

- 【メリット②】死亡保険金額を調整できる

- 【メリット③】三大疾病保障を付けられる

【メリット①】保険料支払いの自由度が高い

保険料は5,000円〜50,000円以内で、いつでも自由に増額・減額・支払中断・再開ができます。

更に、一括払い(ボーナス払い・スポット入金)も出来たりと、変額保険の中で最も保険料支払いの自由度が高いです。

ポイント積立投資は長く継続するほど価格変動リスクを抑えられ、リターンが安定していきます。

長く続けやすい仕組みは他社にないメリットです。

【メリット②】死亡保険金額を調整できる

保険料とは関係なく、死亡保険金を最低50万〜所定の範囲内で設定できます。

その為、保障がいらない人は保険料2万円・死亡保険金50万という組み方も可能です。

ポイント死亡保険金を大きくするほど『保険関係費(手数料)』が高くなり、実際投資される金額が減ってしまうので要注意!

【メリット③】三大疾病保障を付けられる

資産形成サポート特約をつければ、三大疾病にも備えられます。

変額保険で三大疾病保障があるのはT&D生命とメットライフ生命だけです。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

4つのデメリット

- 【デメリット①】手数料が高い

- 【デメリット②】積立金ノルマがある

- 【デメリット③】死亡保障を付けなければならない

- 【デメリット④】ファンドを一つしか選べない

【デメリット①】手数料が高く、運用効率が悪い

NISA・iDeCo等と比べ手数料(運用手数料・保険関係費)が高く、運用効率が悪いです。

特に保険関係費は保険特有の手数料で、実質的な掛捨て保険料になります。

- 【手数料①】運用関係費

-

特別勘定 ファンド名 運用方針

(ベンチマーク)運用会社 信託報酬手数料(年率) 安定バランス型 円資産インデックスバランス バランス

(なし)東京海上アセットマネジメント株式会社 0.352% 成長バランス型 グローバル3倍3分法 バランス

3倍レバレッジ

(なし)日興アセットマネジメント

株式会社0.407% 安定成長バランス型 財産3分法 バランス

(なし)日興アセットマネジメント

株式会社0.517% 日本株式型 日経225インデックス インデックス

(日経225)東京海上アセットマネジメント株式会社 0.275% 世界株式型 先進国株式インデックス インデックス

(MSCIコクサイ)東京海上アセットマネジメント株式会社 0.286% 米国株式型 インデックスファンドNASDAQ100 インデックス

(NASDAQ100)日興アセットマネジメント

株式会社0.418% ESG日本株式型 インデックスファンド日本株女性活動指数 インデックス

(MSCI日本株女性活動)大和アセットマネジメント

株式会社0.330% ESG世界株式型 全世界株式ESGインデックス インデックス

(MSCI ACWI ESG Leaders)大和アセットマネジメント

株式会社0.330%  ポイント

ポイント世界株式型は0.286%、NISAで同じ運用方針のファンド(eMAXIS Slim先進国株式インデックス)なら0.09%と手数料差は3倍以上安い!

- 【手数料②】保険関係費

-

項目 手数料率 ご契約の締結等に必要な費用 年率0.39%〜3.34% 死亡保険金を最低保証するため

に必要な費用年率0.0060%〜4.5732% ポイント保障料として最大4.57%も手数料を取られてしまったら、6%運用出来ていても実際は1.43%(6%−4.57%)運用になってしまう。高すぎる。

【デメリット②】積立金ノルマがある

一年毎に積立ノルマがあり、年数に応じた保険料を必ず納めている必要があります。

- 2年目積立金ノルマ:10万円

- 2年目までの払込出来た保険料:8万円

この場合、差額2万円(払込出来た保険料8万円 − 積立ノルマ10万円)を払わないと契約を続けられません。

| 経過年数 | 年間積立ノルマ |

|---|---|

| 1年目 | 5万 |

| 2年目 | 10万 |

| 3年目 | 15万 |

| 4年目 | 20万 |

| 5年目 | 25万 |

| 6年目 | 30万 |

| 7年目 | 35万 |

| 8年目 | 40万 |

| 9年目 | 45万 |

| 10年目 | 50万 |

ポイントNISAやiDeCoは積立ノルマはなく、自分のペースで積立できます。

【デメリット③】死亡保障を付けなければならない

保障がいらない人にとって、保障がある分「保険関係費(手数料)」を払うことになり運用効率が悪くなります。

ポイント死亡保障は最低50万円つけなければならず、その分の手数料を払うことになる。

【デメリット④】運用先を一つしか選べない

途中でのスイッチング(積立金移転)や運用先変更はできますが、毎月積立として2つ以上の運用先を同時に選ぶことが出来ません。

ポイント最初は運用先Aに投資、途中から運用先Bに切り替え。

運用先Aで投資したものはそのまま残せます。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

ココだけは抑えておくべき!重要ポイント

- 【ポイント①】保険料を減額・支払い中断しても保障は減らない

- 【ポイント②】積立金引き出した後でも積立できる

- 【ポイント③】保障は一度下げたら元に戻せない

- 【ポイント④】スポット入金は10万円以上から出来る

【ポイント①】保険料を減額・支払い中断しても保障は減らない

ハイブリッドつみたてライフは他変額保険と違い、保険料を減額したり支払い中断しても「保障の減額」を申し出ない限り保障は減りません。

保障が減らないということは、「保険関係費(手数料)」も減らずに積立金から差し引かれていきます。

ポイント積立を早い段階で中断し、保障もそのままでいると積立金が「保険関係費(手数料)」で喰い潰されていきます。

残高0円になったら契約解除されてしまうので要注意です。

【ポイント②】積立金引き出した後でも積立できる

積立金は保障の減額をせずに引き出すことが出来ます。

さらに、積立金を引き出した後も保険期間が残っているなら毎月積立やスポット入金を継続していくことも可能です。

ポイント一般的な変額保険は減額して積立金を引き出すが、ハイブリッドつみたてライフは減額せずとも積立金を引き出せる。

だから、積立金を引き出した後も保険期間が残っていれば積立を継続できます。

【ポイント③】保障は一度下げたら元に戻せない

死亡保障は一度下げたら元の保障額に戻すことが出来ません。

ポイント保障を下げたら元に戻せないのは他変額保険と一緒です。

【ポイント④】スポット入金は10万円以上から出来る

途中でまとまった資金を投入できる「スポット入金」は10万円以上からできます。

もし、スポット入金をする場合の流れは以下の通りです。

契約者から連絡し、いくらスポット入金したいのか申し出します。

保険会社から所定の振込票が自宅に届きます。

入金して完了です。

ポイントスポット入金した保険料は基本的に10分割され、10ヶ月にわたって毎月投資されていきます。

ただし、相場が大きく落ちたときには多めに投資され、相場が一定以上高い時は少なめに投資されるので、相場次第で10分割より少なくなることも多くなることもあり得ます。

【現役FPぶっちゃけ】保険営業が教えてくれない事実

- 【ぶっちゃけ①】運用目的ならNISAやiDeCo等で投資した方が確実に良い

- 【ぶっちゃけ②】保険と投資は分けた方が合理的であること

- 【ぶっちゃけ3】後悔しないようセカンドオピニオンは必要不可欠

【ぶっちゃけ①】運用目的ならNISAやiDeCo等で投資した方が確実に良い

ハイブリッドつみたてライフは割高な手数料(保険関係費)が掛かり運用効率が非常に悪いです。

この事実は保険販売側にとって不利な情報なのので、詳しく教えてくれないことも多いでしょう。

保険に頼らずNISAやiDeCo、投資信託をした方が保険関係費を掛けずに投資できるので、運用目的なら変額保険自体に入るべきではありません。

【ぶっちゃけ②】保険と投資は分けた方が合理的であること

保障が必要なら掛捨て保険で備えれば、ハイブリッドつみたてライフより保障が手厚くなり家族を守れます。

そして、投資は保険以外のNISA・iDeCoで投資すれば、ハイブリッドつみたてライフより高いリターンを期待できます。

保険と投資は分けて考えた方が合理的です。

ポイント保障と投資を分けて考えた方が、無駄ない備えができることを保険を売るのが仕事の保険営業は教えてくれない。

【ぶっちゃけ③】後悔しないようセカンドオピニオンは必要不可欠

ハイブリッドつみたてライフ以外の変額保険との比較、NISA・iDeCoとの具体的な比較をしないで入ると、あとで後悔します。

もし変額保険に入るなら、『変額個人年金』は『つみたてNISAに最も近い変額保険』なので絶対に比較しましょう。

比較する時は、必ず見積書で具体的な数字を見せてもらって下さい!

「NISA・iDeCoと数字比較してもらってない…」

それなら![]() 金融全般の知識豊富なFPが担当してくれる【ほけんのぜんぶ】で変額個人年金・NISA・iDeCoを含めたセカンドオピニオンを受けることをオススメします。

金融全般の知識豊富なFPが担当してくれる【ほけんのぜんぶ】で変額個人年金・NISA・iDeCoを含めたセカンドオピニオンを受けることをオススメします。

セカンドオピニオンの結果、ハイブリッドつみたてライフが一番良いと思ったなら、それが最適な選択であることの証明です!

ポイントハイブリッドつみたてライフは長期継続前提の保険です。

入る前に手間を惜しまなければ、あとで後悔しないで済みます!

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

絶対に知っておくべき5つの注意点

- 【注意点①】減額・一部解約も確定申告は必要

- 【注意点②】実質利回りは見積書と大きな差がある

- 【注意点③】学資保険代わりにするのはやめた方がいい

【注意点①】減額・一部解約も確定申告は必要

期間を分けて減額・一部解約をすれば、非課税になると案内する保険営業もいますが、その都度の受取る解約返戻金によるので必ずしも非課税にはなりません。

それに、保険会社は解約返戻金を契約者に払うと同時に【支払い調書】を税務署に提出するので確定申告が必要なら必ずしましょう。

ポイント面倒なのが嫌なら運用益全額非課税のNISAがオススメ!確定申告も一切必要なく楽ちん!

【注意点②】実質利回りは見積書と大きな差がある

ハイブリッドつみたてライフは高い手数料が積立金から差し引かれるので、見積書記載の利回りよりも実質利回りが低いから要注意です。

変額個人年金・NISA・iDeCoなら、もしも年率6%以下の運用だったとしても、ハイブリッドつみたてライフの見積書記載の年率6%と同じ運用成果を実現できます。

ポイント

ポイント投資で大事なのは実質利回り!表面上の利回りに惑わされてはダメ!

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

【注意点③】学資保険代わりにするのはやめた方がいい

ハイブリッドつみたてライフを『学資保険代わり』として提案されるケースが増加傾向です。

- 15年以上の積立期間を確保できる

- 貯金を使う時期が15年以上先である

- 相場下落に使える貯金が別にある

- 銀行で貯金も並行してやっていける

このような人なら、ハイブリッドつみたてライフを学資保険として考えるのもありでしょう。

でも、それならNISAで積立した方が合理的だしお得です!

ポイント

ポイント誰でも損したくないと思うもの!それならNISAで貯金しよう!

T&Dの変額保険をおすすめする人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- 積立ペースの自由度が高い変額保険に入りたい

自分で投資できず結局銀行貯金しかしないなら、変額保険に加入した方が良いです。

長期継続すれば、NISAやiDeCoほどではないけど、増える可能性が高いからです。

ただし、変額保険に入るなら『変額個人年金』を必ず比較してください。

ハイブリッドつみたてライフのようにすぐ積立金の増減・中断・再開はできませんが、変額個人年金は契約して一定期間を超えると積立金の増減など同じ変更が自由にできるようになり、期待リターンも高いからです。

もし変額個人年金の提案を受けていないなら、FP無料相談サービスでハイブリットつみたてライフと変額個人年金、NISAもついでに具体的な比較をしてもらうことをオススメします。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

入らない方が良い人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 同じ時間と同じ費用を掛けるなら、運用成果が良くなる可能性が高い方が良い

- 資産形成の遠回りをしたくない人

このような人はハイブリッドつみたてライフに入らない方がいいです。

特に死亡保険金を50万円に抑えて考えているなら、そもそも保障がいらない可能性が高いので一度冷静になって「本当に保障がいるのか」を整理しましょう。

将来のお金の不安を効率よく解消したいなら、変額保険ではなくNISA・iDeCoで投資を始めましょう。

もし死亡保険がないと不安なら、必要最低限の期間だけ掛捨て保険に入れば問題解決できます。

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

デメリットを理解した上でハイブリットつみたてライフに加入したい

- 保険営業の説明だけでは理解しきれなかった

- ハイブリットつみたてライフの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 【ほけんのぜんぶ】でセカンドオピニオンを含めて相談することをオススメします。

【ほけんのぜんぶ】でセカンドオピニオンを含めて相談することをオススメします。

【ほけんのぜんぶ】は知識・経験豊富なFPに相談できるので、最適な貯金方法は何か、保険・NISA・iDeCoなど保険以外の金融商品との違いを詳しく比較しなら、あなたに最適な保険と貯金方法が見つけられます。

![]() FPへの相談はあらゆるお金の悩みを相談できるので、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

FPへの相談はあらゆるお金の悩みを相談できるので、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットで、どこでもオンライン相談もできて、押し売りは一切なしとホームページで公言しているので安心です。

FPにあらゆるお金の相談ができる【ほけんのぜんぶ】でまずは気軽に無料相談をしてみましょう

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切せず完全中立な立場でお金が貯まりやすい家計管理術や投資基礎までプロから無料で学べます。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

金融知識は将来自分に100%返ってきます。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールのお金のプロが教える金融知識のはじめの一歩!投資初心者に優しい内容!/

まとめ

NISA・iDeCoを始められないなら入る価値はあるが、ハイブリッドつみたてライフに拘る必要性がない

- 保険料支払いの自由度が高いのはメリットだが、それはNISA・iDeCoも一緒

- NISA・iDeCoを始められないなら入る価値はあるけど、ハイブリッドつみたてライフに拘る必要性がない

- もし変額保険に入るなら、変額個人年金がおすすめ!

- 【NISA・iDeCo・変額個人年金】+【掛捨て生命保険】なら、より良い備えができます

- 金融全般の知識豊富なFPが担当してくれる【ほけんのぜんぶ】でNISA・iDeCoを含めた比較をしよう!

- NISAと掛捨て保険を組合せれば、ハイブリッドつみたてライフより良い備えが出来る

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\ 無料相談をFPにすればあらゆるお金の悩みが解決できる!今なら必ず豪華プレゼント貰える! /