- 保険料を掛け捨てなくていいけど、元本割れリスクを負うべきか決めかねていませんか?

- 14日以上継続入院がどれくらいの確率で起きるのかわからない…

- 誰かユニットリンク長期入院一時金プラスの客観的評価を教えて!

「保険が無料で持てて増える可能性もある」と勧められて、隠れたデメリットはないか疑問を感じていませんか?

実はユニットリンク長期入院一時金の給付条件は、客観的にみて厳しいです。

厚生労働省のデータによると14日以上の継続入院リスクは0.31%、入院リスクも0.96%と入院する可能性自体が低いからです。

私は大手保険代理店で13年間FPとして勤め2,000世帯以上の家計・保険相談を受けてきましたが、必要ない保険に入らされ無駄な保険料を払っている人をたくさん見てきました。

このブログの読者には保険で損や後悔をしてほしくありません。

そこでこの記事では保険営業や他サイトでは教えないユニットリンク長期入院一時金プラスの客観的評価を教えます。

この記事を読めばこの保険は入る価値があるのかがわかります。

結論は保険と投資は分けて考えたほうがお金と時間を無駄にせずにすみます。

それだけでユニットリンク長期入院一時金プラスより優れた備えと、無駄のない期待リターンが高い投資ができます。

- 継続14日以上入院する人はもちろんいるが、確率的に見ると非常に少ない

- そもそも継続14日以上の入院で、給付金がないと経済的に生活破綻する可能性は極めて低い

- 総合的にみてユニットリンク長期入院一時金プラスに入るべき理由がない

- 若年層ほど、医療保険に払う保険料を貯金やNISAで積立したほうが合理的

- もし医療保障が必要ならAIG損保「みんなの健保」で貯金できるまで備えれば恐いものなし。

- 医療費への備えはリクルート厳選!知識豊富なFPに相談がオススメ!ムダな保険料を払わずにすむ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【大前提】14日以上の入院で経済的に生活破綻する?

ユニットリンク長期入院一時金保険がいる・いらないの判断基準はたった一つです。

医療費、働けない期間の一時的な収入減少があったとしても、この保険の保障がないと経済的に破綻し、生涯にわたって生活がままならなくなる人はいないでしょう。

そもそも保険は『貯金ではカバーしきれない、生活破綻するリスク』に対して掛けるものです。

- 収入の柱である人が死亡し、生活が成り立たなくなってしまう

- 自動車で人を轢いてしまって、多額の損害賠償をしなければならない

- 住宅ローンが残っているのに、火事で持ち家が全焼してしまった

たとえば、「入院・手術をしたらあなたの生活が破綻するか?」「14日以上の入院で100万円がないと生活が破綻するか?」と聞かれると、ほとんどの人が『生活破綻することは考えにくい』と答えます。

それなら『医療保険(ユニットリンク長期入院一時金含む)」はいらない』ということです。

≫医療保険がいらないと言われている詳しい理由はこちら

≫【初心者必見】医療保険は必要?公的制度や医療費の備え方の基本はこちら

私はFP業務の中で、数えきれないほど医療保険・がん保険などの請求を受けたり、多くの入院歴がある相談者に話をする機会があり、直接『医療保険のおかげで経済的に生活破綻せずに済んだか』を聞きました。

医療保険が『あってよかった』

とはいうものの、『医療保険がなければ、生活破綻していた』という人は、ひとりもいませんでした。

もしあなたが「医療保険がないと生計がたてられない!絶対に経済的に破綻する!」と考えるなら、医療保険に入るべきなのかもしれません。

でもそれなら、医療保険に入る前に家計・資産状況の改善を優先すべきで、保険料を払っている場合じゃないです。

ポイント

ポイント公的保障、会社員なら傷病手当金などの所得補償がある。

医療保険がないと生活破綻するは現実的ではない。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

ユニットリンク長期入院一時金の保障を確認

保障はたった2つしかなく、非常にシンプルです。

これら条件に該当しない限り、一切この保険は使えません。

ポイント一般的な医療保険と違い、短期入院や手術をしても使えない。

デメリット

- 【デメリット①】給付条件が厳しく対象にならない割合が多い

- 【デメリット②】死亡保障がいらないと無駄な保険料を払うことになる

- 【デメリット③】保険関係費(手数料)が不透明

- 【デメリット④】契約10年以内は解約控除がある

- 【デメリット⑤】払済保険に変更したら運用されなくなる

【デメリット①】入院給付金を受け取れる確率は僅か0.34%と低い

厚生労働省のデータから入院リスクは0.96%、14日以上継続入院するリスクは0.31%しかなく、長期入院一時金を受け取れる可能性はかなり低いです。

短期入院は年々増加しており、将来的に14日以上の継続入院するリスクは下がっていく可能性が高いです。

また若年層ほど入院リスクが低いので、医療保険に充てる保険料分を貯金してカバーする人も多いです。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット②】死亡保障がいらないと無駄な保険料を払うことになる

死亡保障がいらないなら無駄な保険料を払うことになります。

葬儀費用ほどの死亡保障が必ずついてしまい、死亡保障料が保険料から引かれてしまうからです。

既に葬儀費用くらいの保障に入っている人や、貯金でカバーできるから困らない人など、死亡保障が必要ないなら無駄な保険料を負担することになります。

医療保障だけ入りたいなら他で考えましょう。

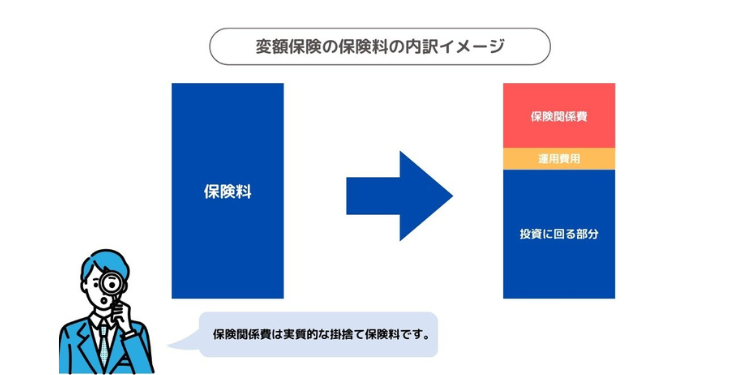

【デメリット③】保険関係費(手数料)が不透明

保険料はいくら投資に回っているかわかりません。

保険料から保険関係費(手数料)が引かれた残りが投資されますが、手数料率が一部開示されていないからです。

| 保険関係費項目 | 取扱内容 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 手数料率不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金額保障に関する費用 | 年率0.75%を控除 |

| ④死亡保障などに必要な費用 (危険保険料) | 手数料率不明 |

| ⑤保険料払込免除に関する費用 | 保険料に0.3%を乗じた金額を特別勘定繰入時に控除 |

手数料率は運用成果に大きな影響を与えます。

《投資先A》

- 運用利回り:年9%

- 手数料率:年6%

- 実質利回り:年3%(運用利回り:9% – 手数料率:6%)

《投資先B》

- 運用利回り:年7%

- 手数料率:年2%

- 実質利回り:年5%(運用利回り:7% – 手数料率:2%)

投資するなら手数料率が低い方がいいのに、開示されておらずわからないのはデメリットです。

【デメリット④】契約10年以内は解約控除がある

契約10年以内の解約・減額・払済保険にすると解約控除というペナルティが掛かり、解約返戻金が少なくなります。

早期解約防止や保険会社が損しないための制度です。

解約控除は保険特有のデメリットで、早期解約するほど損します。

【デメリット⑤】払済保険にしたら運用されなくなる

死亡保障だけの変額保険と違い、ユニットリンク長期入院一時金プラスを払済保険にするメリットはありません。

払済保険にすると保障が下がるだけじゃなく、特別勘定での運用がされなくなるからです。

払済保険とは解約返戻金をもとにした変更手続き

保険料の支払いが厳しいけど保険は続けたい…

そんな時に払済保険に変更することができます。

解約返戻金をもとに保障が調整され、変更後の保険料の支払いはなくなります。

保障がいくらになるかはその時に運用成果次第です。

払済保険に変更した時点で投資面の損益は確定されます。

メリット

- 【メリット①】運用成果が良ければ積立金が増える

- 【メリット②】入院要件は病気・ケガを問わない

- 【メリット③】給付金を受け取っても積立金が減らない

【メリット①】運用成果が良ければ積立金が増える

運用成果が良ければ積立金が増えます。

運用成績がよく今後も成長が見込める「世界株式プラス型」「外国株式プラス型」「外国株式型」を選ぶ人が多いです。

| 特別勘定設定日 | 設定来利回り | |

|---|---|---|

| 積極運用バランス | 2009/2/1 | 年7.87% |

| 日本株式型 | 2018/2/1 | 年8.80% |

| 日本株式プラス型 | 2009/2/1 | 年8.73% |

| 外国株式型 | 2022/9/1 | 年24.67% |

| 外国株式プラス型 | 2009/2/1 | 年13.18% |

| 世界株式プラス型 | 2018/2/1 | 年15.32% |

| 外国債券型 | 2022/9/1 | 年6.12% |

2024年5月の運用レポートをもとにしてますが、現在の相場が良過ぎるのであまり当てになりません。

今後この利回りは続かないと思った方が賢明です。

【メリット②】長期入院は病気・ケガを問わない

病気・ケガ問わず「14日以上の継続入院」をすれば給付されるのでわかりやすい保険です。

シンプルな保障の方が管理しやすく家族にも伝えやすいです。

【メリット③】給付金を受け取っても積立金が減らない

解約返戻金や満期保険金から受けとった給付金は引かれません。

《ユニットリンク長期入院一時金プラス》

- 給付金は解約返戻金から引かれない

《東京海上日動あんしん生命 メディカルキットR》

- 入院・手術給付金は解約返戻金や還付金から引かれてしまう

他の貯蓄型保険と違い、気兼ねなく請求できるのはメリットです。

保険期間『98歳プラン』を勧めてくる理由

- 【理由①】98歳プランの方が期待リターンが高い

- 【理由②】販売手数料が高くなり儲かる

【理由①】98歳プランの方が期待リターンが高い

98歳プランの方が期待リターンが高くなるので勧めてきます。

積立投資は長く続けるほど積立金が雪だるま式で増えるので、保険期間が長い方が増えるからです。

98歳プランで入ったとしても、いつでも解約できます。

【理由②】販売手数料が高くなり儲かる

98歳プランにすると保険営業や代理店への販売手数料が一番高くなり儲かります。

何かと理由をつけて98歳プランにしようとする保険営業は多いです。

他の保険期間にした時との販売手数料は雲底の差があり、営業利益を最大限得るために勧めてきます。

保険営業はボランティアではないので仕方ありません。

ユニットリンク長期入院一時金プラスの概要まとめ

ユニットリンク長期入院一時金プラスの概要をまとめました。

老後積立をしながら保障を持てるのを魅力的に感じる人が多いですが、解約しないと積立金は受け取れません。

また解約した時点で保障は消滅します。

| 主な加入目的 | ①長期入院 ②死亡保障 ③老後積立 |

|---|---|

| 保障内容 | 入院一時金:14日以上の継続入院で給付 死亡保険金:死亡時に支払い |

| 運用方法 | 投資信託 |

| 最低保険料 | 月額1,000円〜 |

| 保険料の変動 | なし |

| 払済保険への変更 | できる |

| 払済保険に変更後の運用 | 一般勘定で運用 |

98歳プランで運用成果を検証!

年率6%以上の運用成果を出さないと満期保険金0円、累計保険料597万円が掛捨てになってしまいます。

保険関係費として実質的な掛捨て保険料が積立金から引かれており、運用効率が悪いのが原因です。

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 7,320円

- 保険期間・払込期間:98歳まで

- 入院一時金:100万円

| 経過年数 | 払込保険料 の推移 | −3%の場合 | 0%の場合 | 3%の場合 | 6%の場合 |

|---|---|---|---|---|---|

| 1年目 (31歳) | 8.7万円 | 0円 | 0円 | 0円 | 0円 |

| 3年目 (33歳) | 26万円 | 8万円 | 9万円 | 10万円 | 11万円 |

| 5年目 (35歳) | 43万円 | 21万円 | 23万円 | 25万円 | 28万円 |

| 10年目 (40歳) | 87万円 | 49万円 | 57万円 | 67万円 | 78万円 |

| 20年目 (50歳) | 175万円 | 79万円 | 107万円 | 148万円 | 209万円 |

| 30年目 (60歳) | 263万円 | 86万円 | 140万円 | 239万円 | 422万円 |

| 35年目 (65歳) | 307万円 | 77万円 | 144万円 | 281万円 | 569万円 |

| 40年目 (70歳) | 351万円 | 59万円 | 137万円 | 318万円 | 754万円 |

| 50年目 (80歳) | 439万円 | 0円 | 68万円 | 350万円 | 1,262万円 |

| 60年目 (90歳) | 527万円 | 0円 | 0万 | 250万円 | 2,003万円 |

| 満期日 68年目 (98歳) | 597万円 | 0円 | 0円 | 0円 | 2,847万円 |

将来の運用成果は誰にも予測できません。

もし年率3%ほどの期待リターンで考えているなら、この保険でお金を増やすことはできません。

\顧客利益優先のFPは貯蓄型保険を勧めない!そんなFPに相談しよう!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【2024年5月版】年率6%以上の投資先は7つ

市場が好況である2024年5月運用レポートによると、年率6%以上の13の投資先のうち7つです。

その中でも外国株式メインの投資先の運用成績が特に良いです。

| 特別勘定設定日 | 設定来利回り | |

|---|---|---|

| 積極運用バランス | 2009/2/1 | 年7.87% |

| 日本株式型 | 2018/2/1 | 年8.80% |

| 日本株式プラス型 | 2009/2/1 | 年8.73% |

| 外国株式型 | 2022/9/1 | 年24.67% |

| 外国株式プラス型 | 2009/2/1 | 年13.18% |

| 世界株式プラス型 | 2018/2/1 | 年15.32% |

| 外国債券型 | 2022/9/1 | 年6.12% |

『外国株式型』『外国株式プラス型』『世界株式プラス型』の違い、外国株式型がオススメな理由を別記事で解説してます。

保険関係費(手数料)は年率0%の解約返戻金で確認しよう

実際の保険関係費(手数料)がいくらになるかわかりません。

運用成果によって変わるからです。

でも一つの基準として『年率0%の解約返戻金』をもとに目安を確認することができます。

(例)98歳プランを70歳で解約した場合

年率0%の具体的数値はこちらの表をもとにしてます。

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 7,320円

- 保険期間・払込期間:98歳まで

- 入院一時金:100万円

| 経過年数 | 払込保険料 の推移 | 0%の場合 |

|---|---|---|

| 1年目 (31歳) | 8.7万円 | 0円 |

| 3年目 (33歳) | 26万円 | 9万円 |

| 5年目 (35歳) | 43万円 | 23万円 |

| 10年目 (40歳) | 87万円 | 57万円 |

| 20年目 (50歳) | 175万円 | 107万円 |

| 30年目 (60歳) | 263万円 | 140万円 |

| 35年目 (65歳) | 307万円 | 144万円 |

| 40年目 (70歳) | 351万円 | 137万円 |

| 50年目 (80歳) | 439万円 | 68万円 |

| 60年目 (90歳) | 527万円 | 0万 |

| 満期日 68年目 (98歳) | 597万円 | 0円 |

この場合、手数料として保険会社に214万を払ったことになります。

『月換算で4,458円』を手数料という名目で、保険料を掛け捨てたのと一緒です。

この保障内容でこの保険料を掛け捨てたと思うと高すぎます。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

同じお金・時間をNISAに使った方が圧倒的に増える

同じお金・時間をNISAに費やした場合と比較すると、NISAの方が圧倒的に積立金が増えます。

NISAは保険関係費(手数料)がないので、運用効率が良いからです。

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 7,320円

- 保険期間・払込期間:98歳まで

- 入院一時金:100万円

※ユニットリンク長期入院一時金は一時所得税を考慮してません

| 経過年数 | 累計積立額 | 年率6%の場合 | 差額 | |

|---|---|---|---|---|

| NISA | ユニットリンク 長期入院一時金 | |||

| 1年目 (31歳) | 7.4万 | 7.6万 | 0円 | ▲7.6万 |

| 3年目 (33歳) | 22.3万 | 24.3万 | 11万 | ▲13.3万 |

| 5年目 (35歳) | 37.2万 | 43.2万 | 28万 | ▲15.2万 |

| 10年目 (40歳) | 74.4万 | 101万 | 78万 | ▲23.6万 |

| 20年目 (50歳) | 148万 | 286万 | 209万 | ▲77.4万 |

| 30年目 (60歳) | 223万 | 622万 | 422万 | ▲200万 |

| 35年目 (65歳) | 260万 | 883万 | 569万 | ▲314万 |

| 40年目 (70歳) | 297万 | 1,234万 | 754万 | ▲480万 |

| 50年目 (80歳) | 372万 | 2,348万 | 1,262万 | ▲1,086万 |

| 60年目 (90歳) | 446万 | 4,373万 | 2,003万 | ▲2,370万 |

| 68年目 (98歳) | 505万 | 7,135万 | 2,847万 | ▲4,288万 |

年率6%の場合、10年でユニットリンク長期入院一時金の保障と同額の100万が貯められます。

30年あれば622万、40年なら1,234万と保障以上のお金を貯めることもできます。

14日以上の継続入院と死亡時しか使えない保険にお金と時間を費やすより、保険に入っていると思って保険料と同額をNISAに使った方が合理的です。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

お金が貯まるまでの医療保障を備えるならAIGの実費補償型が完璧

ある程度お金が貯まるまでに14日以上の継続入院をした場合が心配という人もいます。

それならAIG損保の実費補償型医療保険『みんなの健保』がオススメです。

みんなの健保は掛かった医療費を全額補償してくれる、最も手厚い医療保険なのに保険料が安いからです。

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| みんなの健保 ※1 | 950円 | 1,150円 | 1,180円 | 1,600円 | 1,830円 | 1,660円 | 3,390円 | 2,500円 | 6,940円 | 4,580円 |

| はなさく ※2 | 1,064円 | 1,229円 | 1,379円 | 1,559円 | 1,924円 | 1,594円 | 2,994円 | 2,369円 | 4,329円 | 3,219円 |

| メディケア ※2 | 1,040円 | 1,215円 | 1,330円 | 1,440円 | 1,815円 | 1,510円 | 2,555円 | 1,940円 | 3,650円 | 2,675円 |

フリープランなら必要な保障だけをトッピングでき、個室料や病院までの交通費、がん入通院時の医療費なども全て補償してくれます。

保険期間は10年しかなく、10年毎に保険料が上がるのでずっと続けるのは困難ですが『お金が貯まるまで』と割り切って入るなら問題ありません。

持病がある人でも入れる『引受基準緩和型』もあるので、健康に不安があっても安心です。

でも健康状態や直近の入通院歴によっては入れないこともあります。

まず入れるのかをAIGを扱い、みんなの健保を紹介してくれる相談窓口で確認してもらいましょう。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【FPぶっちゃけ】

- 【ぶっちゃけ①】35歳未満の平均入院日数は短く長期入院のリスクは低い

- 【ぶっちゃけ②】働けなくなった人の80%以上が働ける状態に回復

- 【ぶっちゃけ③】医療保険に入ってれば安心ではない

- 【ぶっちゃけ④】合理的に考えたい人は医療費は貯金でカバーする方が合理的

- 【ぶっちゃけ⑤】貯金ができるまでの医療保障は実費補償型もオススメ

【ぶっちゃけ①】35歳未満の平均入院日数は短く長期入院のリスクは低い

生命保険文化センターのデータによると35歳未満の平均入院日数は給付条件の14日未満です。

ユニットリンク長期入院一時金の給付条件を満たせない可能性が高いことがわかります。

| 平均在院日数 | |

|---|---|

| 全体 | 32.3日 |

| 0〜14歳 | 8.9日 |

| 15〜34歳 | 12.2日 |

| 35〜64歳 | 24.4日 |

| 65歳以上 | 40.3日 |

| 70歳以上 | 41.7日 |

現役世代の平均入院日数は短めなので、保険に頼らず貯金でカバーすると割り切る人も多いです。

【ぶっちゃけ②】働けなくなった人の80%以上が働ける状態に回復

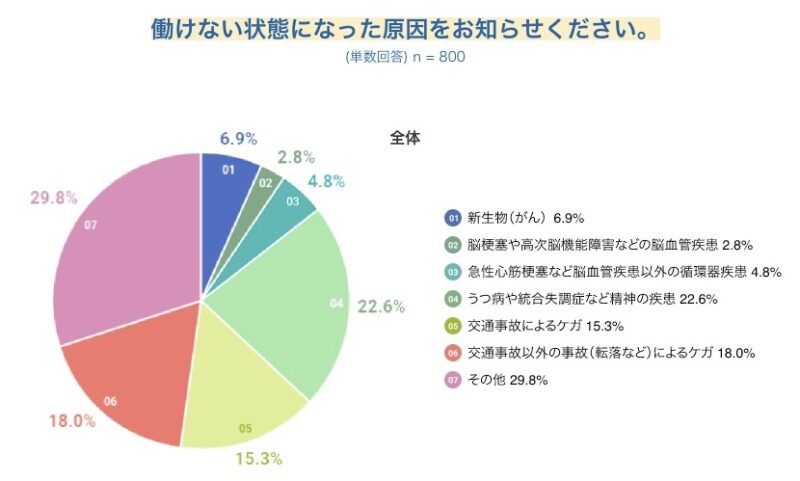

チューリッヒ生命が10日以上働けなくなった800名(全国20~65歳の男女を対象)にアンケートを元にすると、不慮の事故と精神疾患で働けなくなる人が多いです。

でも14日以上の継続入院をしなければ一切保障されません。

ちなみに交通事故が心配なら自動車保険を手厚くすればよいし、業務上のケガが心配なら労災保険があるので勤め先に確認した方が良いです。

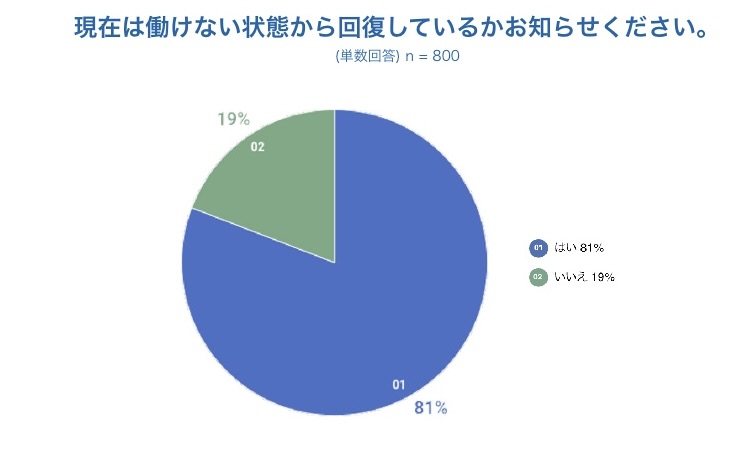

さらに働けなくなった人のうち80%が働けない状態から回復しています。

働ける状態に戻れる可能性が高いなら、割の悪い投資を保険でやる意味も、この保険に入る意味もありません。

【ぶっちゃけ③】医療保険に入ってれば安心ではない

医療保険に入れば安心は間違いです。

なんでも保障できる訳ではないし、ユニットリンク長期入院一時金は長期入院しないと保障できないからです。

- 【ケース①】糖尿病で治療のために通院 → 入院してないので給付対象外

- 【ケース②】糖尿病で5日入院 → 給付対象外

- 【ケース③】交通事故で16日入院 → 給付対象(自動車保険でも補償できる)

医療保険に入ったからといって病気やケガ全てを保障できることはありません。

また入院日数も短期化しており、長く入院して医療保険が役立つケースも減っています。

感情的な安心感は得られますが、医療保険はそこまで万能ではないことを知っておいて下さい。

【ぶっちゃけ④】合理的に考えたい人は医療費は貯金でカバーする

保険は万が一の死亡時など『低確率・損失大』の出来事に備えるもので、医療費は『高確率・損失小』です。

医療費で生活がままならなくなるほど経済的困窮状態になる可能性は極めて低いので、それなら貯金でカバーした方が無駄がなく合理的です。

貯金も「医療費用のお財布」として入院・手術した専用に分けておけば、気兼ねなく使えます。

高額療養費制度など公的保障を考えれば、一般的所得(年収770万円以下)なら100万あれば1年6ヶ月分くらいの医療費をカバーできます。

医療保険に保険料を払っていると思って、毎月貯金すれば割とすぐ貯まる金額です。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【ぶっちゃけ⑤】貯金ができるまでの医療保障は実費補償型もオススメ

貯金ができるまでの繋ぎとして医療保険に入るなら実費補償型の医療保険がオススメです。

医療保険の中で一番手厚く、もし入院・手術しても財布から1円も出さずに済みます。

入院日数で給付されるものとは違い、実際に掛かった公的医療保険制度に基づく医療費を保障します。

実費型医療保険は高額療養費制度の適用前の3割負担部分の金額を保障します。

このケースでは自己負担9万円ですが、保障として30万円が給付される仕組みです。

どんな病気・ケガでも掛かった医療費を全てカバーする最も手厚い医療保険です。

実費補償型は10年毎に保険料が上がるデメリットがあります。

でも貯金ができるまでの繋ぎで入るなら、貯金ができたら解約すれば良いだけなので特にデメリットになりません。

ユニットリンク長期入院一時金プラスをやめたほうがいい人

- NISAを始めようと思っている

- 死亡保障はいらない

- 貯金が全くなく、保険で貯金しようと思っている

- 健康に自信がある

- 継続14日以上の入院という条件が厳しいと感じる

このような人は、ユニットリンク長期入院一時金プラスはやめた方がいいです。

特にこれからNISAを始めようと思っている人、

既に始めているけど限度額まで使いきれてない人なら、優先的にNISAを限度額まで使い切りましょう。

そうすれば自然とお金も貯まっていき、どんな状況でも頼れるあなたの「資産」になります。

もし働けない時や医療費で経済的に困ってしまったら、貯めたお金を保険代わりに使えば良いだけです。

もしNISAについて詳しく知りたい、ユニットリンク長期入院一時金プラスと比較したいと思うなら、知識豊富なFPにセカンドオピニオンがおすすめです。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

ユニットリンク長期入院一時金プラスが向いている人

- 将来NISA・iDeCoなど投資は一切することはないと決めている人

- 気軽に投資しつつ長期入院に備えられれば良い

このような人ならユニットリンク長期入院一時金プラスを検討しましょう。

とはいえ、保険以外で投資をしないと考えている人は「自分で出来る自信がない人」がほとんどです。

それなら無料FP相談でNISAを教えてもらったり、具体的な比較をしてもらいましょう。

あなたの将来の資産状況が大きく変わるかどうかの問題なので、ユニットリンク長期入院一時金プラスに入るのはそれからでも遅くありません。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

デメリットを理解した上で長期入院一時金プラスに入りたい

- 保険営業の説明だけでは理解しきれなかった

- ユニットリンク長期入院一時金プラスの提案を受けたけど納得しきれなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、リクルート運営が厳選したFPに相談できる保険チャンネルで相談がオススメです。

なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

公的保障や企業保障、資産状況からあなたにとって医療保険は必要なのか、NISA・iDeCoなど保険以外の金融商品の案内を初心者にもわかるように案内してくれます。

保険だけじゃなく金融、税制、不動産、住宅ローン、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

悩んでいる時間がもったいないので、まずは気軽に利用してみましょう。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切せず完全中立な立場でお金が貯まりやすい家計管理術や投資基礎までプロから無料で学べます。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!お金の基礎を学んで将来への不安を解消!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 継続14日以上入院する人はもちろんいるが、確率的に見ると非常に少ない

- 若年層ほど長期入院一時金プラスに入らずNISAで積立投資がオススメ

- 医療保障が必要ならAIG損保「みんなの健保」で貯金できるまで備えれば恐いものなし。

- 医療費への備えはリクルートが厳選した公的保障と資産形成に精通したFPに相談がオススメです。

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント