- 「貯金より増えます」と、ドル建て個人年金「あしたも充実2」を勧められた…

- NISAよりリスクが低く、確実に増えるっていうけど本当なのかな?

- あとで後悔したくない!「あしたも充実2」に入ったほうがいいか教えて!

「積立利率3%以上」「保険料控除も使える」など、三井住友プライマリー生命のドル建て個人年金「あしたも充実2」をオススメされるケースが多いです。

でも、ドル建保険についてネット検索すると「やめたほうがいい」「手数料が高すぎ」などネガティブな声が多く、何を信じればいいかわからなくなってしまいますよね。

実は、保険を売ることが目的の保険営業・企業サイトから、客観的な情報を得ることはできません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、他では教えてくれない「あしたも充実2」の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかが分かり、あなたの大切なお金・時間をムダにしないですみます。

- 「ドル建て個人年金」としては、悪い保険ではない。

- 「長期資産形成のための金融商品」としてみれば、入る価値なし。

- 15年以上の積立をするなら、NISAのほうが増える可能性が高く合理的

- よくある勘違い:個人年金控除の節税効果は薄い!

- あなたの時間・お金を、保険でムダにしないでください。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 参加者9割が投資初心者!お金の教養講座で投資の基本を教えてもらおう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

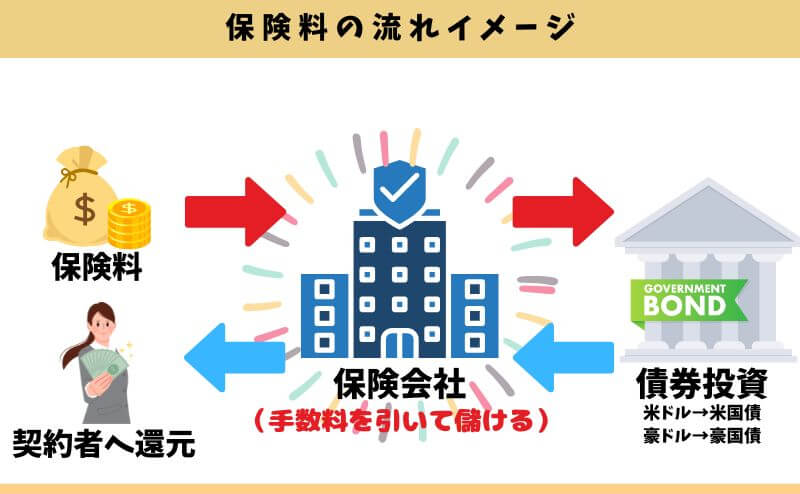

【大前提】あしたも充実2は、保険の皮をかぶった投資商品

あしたも充実2は、保険会社に払った保険料の一部が、選んだ通貨の「外国債」で運用されます。

間に保険会社が入るので、個人で外国債に投資するより手数料が高くなってしまいます。

保険営業

保険営業投資初心者こそ、保険のほうが安心!

保険営業保険なので、NISA・iDeCoよりリスクが低い!

このような案内をする保険営業も多いですが、個人で外国債に投資するよりリスクが低い・損しにくいということはありません。

投資方法にこだわりがなく、リスクを抑えつつお金を増やしたいなら、世界各国の債券・株式にまるっと投資できる「バランス型ファンド」のほうが、分散効果と期待リターンが高いです。

(例)人気バランス型ファンド「eMAXIS Slim バランス(8資産均等型)」のイメージ

・投資対象:世界各国の債券・株式・不動産にマルっと投資(米国債含む)

・最低投資額:100円〜

・手数料:年0.13%

・過去5年の運用実績:年11.1%(2025年11月の情報)

同じような投資商品なら、リスクを抑えつつ、高いリターンを見込めるところを選んで運用したほうが、確実に将来のお金の悩みを解消できます。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

あしたも充実2と類似商品の比較検証

- 【検証①】他社のドル建て個人年金と特徴比較

- 【検証②】変額個人年金・NISA・iDeCoと特徴比較

- 【検証③】大人気「NISA」との運用成果を比較

- 【検証結果】長く積立できるなら「NISA」優先がベター

【検証①】他社のドル建て個人年金と特徴比較

他社のドル建て個人年金と特徴を比べると、「三大疾病保険料払込免除特約」があるのは、あしたも充実2だけです。

| 商品名 | あしたも充実2 | 外貨建つみたて 個人年金 | つみたてねんきん2 | こだわり個人年金 |

|---|---|---|---|---|

| 保険会社 | 三井住友海上 プライマリー | 第一フロンティア | ニッセイウェルス | マニュライフ |

| 契約年齢 | 0歳〜80歳 | 0歳〜60歳 | 0歳〜70歳 | 0歳〜70歳 |

| 指定通貨 | 米ドル・豪ドル | 米ドル・豪ドル | 米ドル・豪ドル | 米ドル・豪ドル |

| 最低保険料 | 月5,000円 | 月5,000円※ | 月:2万 年:24万 | 月:1万 年:12万 |

| 利率変動 | 毎月あり | 毎月あり | 利率固定プラン:なし 利率連動プラン:解約時のみあり | 毎月あり |

| 三大疾病保険料 払込免除特約 | あり | なし | なし | なし |

| 保障・解約返戻金 の抑制プラン | あり | なし | なし | なし |

| 市場価格調整 | なし | なし | あり (利率連動プランのみ) | なし |

| 解約控除 | あり | なし | あり | あり |

| 元本保証 | なし | なし | なし | なし |

| 保険料の増額 | 不可 | 可能※2 | 不可 | 不可 |

| 保険料の減額・ 払込停止・再開 | 可能※3 | 可能※3 | 可能※3 | 可能※3 |

以上の特徴から、あしたも充実2を選ぶべき人はこのような人です。

- 三大疾病保険料払込免除を絶対につけたい

- 10,000円以下で始めたい

- 70歳〜80歳で、ドル建て個人年金に入りたい

- 損するリスクは上がるが、保障・解約返戻金を抑制して運用効率をアップさせたい

- 途中で保険料の増額はできなくていい

もし、これらに該当しないなら、どのドル建て個人年金を選んでも大丈夫です。

しかし、細かい部分や期待リターンは各社ごとに差がでるので、同等条件で比べてから、有利なものを選ぶのがオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

【検証②】変額個人年金・NISA・iDeCoと特徴比較

資産形成として始める人が多い「NISA」「iDeCo」と、年金保険で最も増える可能性がある「変額個人年金」と特徴を比べます。

どれも「長く続けてお金を育てる」ことが前提であることを考えると、積立額の調整が自由で、運用益に1円も課税されない「NISA」を選ぶ人が多いです。

| 手数料 | 運用期間 | 投資先 | 積立限度額 | 運用益への課税 | 積立額の 増減 | 積立の中断・再開 | 途中引出し | |

|---|---|---|---|---|---|---|---|---|

| あしたも充実2 | 為替手数料 保険関係費 | 最長90歳まで | 外国債券 | 5,000円〜40万 | 一時所得 贈与税 | 不可 | 可能 ※1 | 解約で可能 |

| 変額個人年金 | 為替手数料 運用費用 保険関係費 | 最長95歳まで | 投資信託 | なし | 一時所得 贈与税 | 可能 ※2 | 可能 ※3 | 解約で可能 |

| NISA | 運用費用 | 無期限 | 投資信託 ETF 株式等 | 年360万まで | なし | 可能 | 可能 | 可能 |

| iDeCo | 新規加入手数料 運用費用 給付手数料 | 最長75歳まで | 保険 投資信託 ETF 株式等 | 年14.4万~81.6万※4 | 退職所得 控除 | 可能 | 可能 | 不可 |

もしあなたが、保険以外の提案を受けていないなら、保険以外の金融商品もまとめて教えてくれる、知識豊富なFPに相談がオススメです。

【NISAの体験談】全世界株式で5年運用した結果、2倍以上に増えた

私の運用資産のほんの一部ですが、全世界株式インデックス(通称オルカン)に旧NISAから現在まで運用した結果、たった5年で2倍以上に増えていました。

eMAXIS Slim全世界株式(オールカントリー)は投資信託の王道ファンド

名前が表すように、この投資信託1つを購入するだけで、全世界の優良企業に分散投資できます。

投資対象は日本を含む先進国と新興国の47か国です。

過去5年の年率リターンは21.31%(2025年8月末日時点のデータ)であり、もし200万円を運用していたら、たった5年で497万円になっています。

この運用成果は、歴史的な円安による「為替差益」、米国株が高騰していることによる「株価の成長」によるものです。

しかし、今がお金を使うとき(ゴール)ではないので、この運用成績に大きな意味がないのが少し悲しいですが、保険で長い時間をかけて積立するより、遥かにお金を増やせる可能性が高いです。

NISAで投資しているので、運用益に税金は1円もかからず、確定申告や住民税の申告もいりません。

私のドル建て保険・NISAの実体験、数字でリタイアメントインカムを他の金融商品と客観的に比べた結果が、保険でお金を貯めるのはやめたほうがいいという理由・根拠です。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポート!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!カメラオフ相談OK/

【検証③】大人気「NISA」との運用成果を比較

あしたも充実2の具体的な見積書がないので、同等商品である「こだわり個人年金」を参考に、NISAとの運用成果を比べます。

- ドル建て個人年金:マニュライフ こだわり個人年金

- 対象者:30歳(女性)

- 保険料:20,000円 → 累計:840万円

- 払込期間:65歳まで

- 年金開始:65歳から10年間(確定10年)

- 運用通貨:米ドル

- 為替レートと積立利率:為替147.51円で、利率も全期間固定して計算

※為替変動と運用益への課税は考慮せず

| 65歳時 (年1.5%の場合) | 65歳時 (年5.03%の場合) | |

|---|---|---|

| こだわり個人年金 | 964万 | 1,906万 |

| NISA | 1,103万 | 2.287万 |

| 差額 | 139万 | 381万 |

実は、同条件でNISAと比較すると、こだわり個人年金を選ぶ人はいません。

「これから資産形成をするなら、どっちがオススメ?」と聞かれたら、NISAと答えます。

【検証結果】長く積立できるなら「NISA」優先がベター

ドル建て個人年金としてみれば、三大疾病保険料払込免除特約がつけられる唯一の保険であり、悪い保険ではありません。

しかし、視野を広げて「長期資産形成のための金融商品」としてみれば、NISAのほうがオススメです。

もし「あしたも充実2」に入るとしても、個人年金保険料控除の限度額である年8万円以下にするなど、保険料の払いすぎないよう注意しましょう。

ポイント

ポイントこれから資産形成をするなら、NISAを優先しよう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

あしたも充実2のメリット

- 【メリット①】10年経てば、保険料支払いの中断・再開ができる

- 【メリット②】三大疾病保険料払込免除特約をつけられる

- 【メリット③】保障・解約返戻金を抑制して、返戻率を上げられる

- 【メリット④】個人年金保険料控除が使える

【メリット①】10年経てば保険料支払いの中断・再開ができる

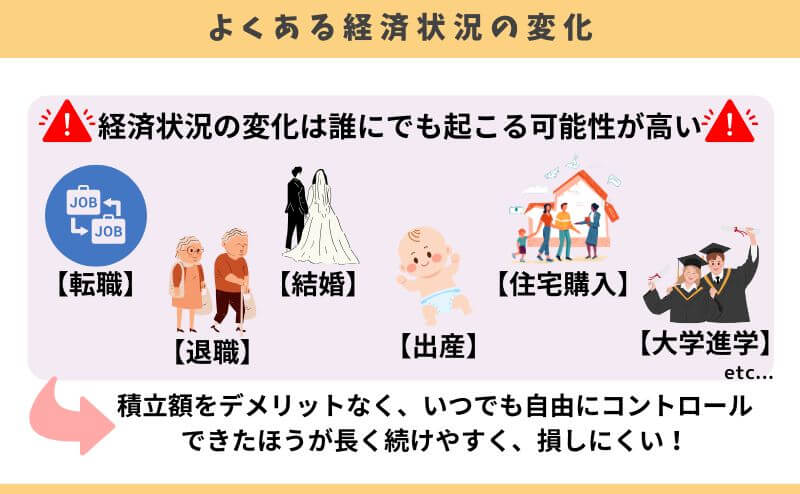

契約10年以上すれば、保険料の支払い中断・再開ができるようになります。

転職、出産など、保険料の払込期間中に経済状況の変化が起こり、保険料の支払いが厳しくなったとしても、中断・再開ができれば長く続けやすいです。

長く続けやすいのは、あしたも充実2のメリットです。

【メリット②】三大疾病保険料払込免除特約をつけられる

三大疾病保険料払込免除特約をつけられるドル建て個人年金は、あしたも充実2だけです。

オプション料として「かけすて保険料」が追加され、返戻率が下がってしまいますが、安心感を得たい人にはメリットです。

【メリット③】保障・解約返戻金を抑制して、返戻率を上げられる

保険料を支払っている間、死亡保険金・解約返戻金を抑制して返戻率を上げることができます。

| 死亡保険金 | 解約返戻金 | |

|---|---|---|

| 100%保障型 | 累計保険料 × 100% を支払い | 死亡保険金を上限に 支払い |

| 70%保障型 (対象年齢:50歳以上) | 累計保険料 × 70% を支払い | 死亡保険金を上限に 支払い |

たとえば、死亡時までの累計保険料が10,000ドル、1ドル100円だった場合、100%保障型は100万円、70%保障型は70万円の死亡保険金になるイメージです。

年齢が高くなって入るほど、返戻率が低くなるので、リスクをとってでも返戻率をアップさせたい人にとってはメリットです。

【メリット④】個人年金保険料控除が使える

「個人年金保険料控除」の対象になり、所得税と住民税の節税効果があります。

銀行の普通預金で積立するより、控除も含めたらよりお得感があるのは事実です。

でも控除の節税できる金額は低いので、個人年金保険料控除を使うためだけに「あしたも充実2」に入るのはやめたほうがいいです。

ポイント保険料控除は「おまけ」で、「入る目的」ではない。

あしたも充実2のデメリット

- 【デメリット①】さまざまな手数料が引かれる

- 【デメリット②】全てが不確実!元本割れする可能性あり

- 【デメリット③】10年未満は解約控除ペナルティ(罰金)あり

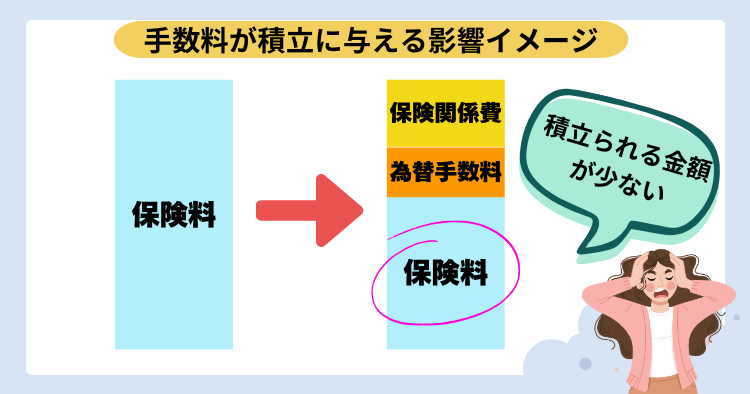

【デメリット①】さまざまな手数料が引かれる

あしたも充実2は、さまざまな手数料が引かれるので、貯蓄効率が悪いです。

| 手数料率 | |

|---|---|

| 保険関係費 | 開示なし |

| 為替手数料 | 円入金:0.5円 円支払:0.5円 |

| 年金管理費用 | 年金額 × 1% |

手数料が掛かるほど、積立にまわる金額が少なくなってしまいます。

【デメリット②】全てが不確実!元本割れする可能性あり

あしたも充実2は、将来の年金額、解約返戻金額などすべてにおいて不確実な保険です。

見積書の『積立利率、年金額、解約返戻金』はすべて試算時のイメージでしかなく、お金を受けとるときにならないと具体的な運用成果の良し悪しは一切わかりません。

またお金を受けとるときの為替によって、元本割れする可能性もあります。

- 保険料累計額:500万円

- 解約返戻金:60,000米ドル

この条件で解約返戻金を一括受とりした場合、

為替は誰にも予測できません。

元本割れリスクを許容できないなら、入るのをやめたほうがいいです。

ポイントいくら積立利率が良くても為替次第で元本割れは起こり得ます。

【デメリット③】10年未満は解約控除ペナルティ(罰金)あり

契約10年未満の解約・減額は、解約返戻金から「解約控除ペナルティ(罰金)」が引かれます。

解約控除は保険特有のデメリットで、NISAなど他の投資商品にはありません。

ポイント早期解約はお金が戻ってこないと思っておきましょう。

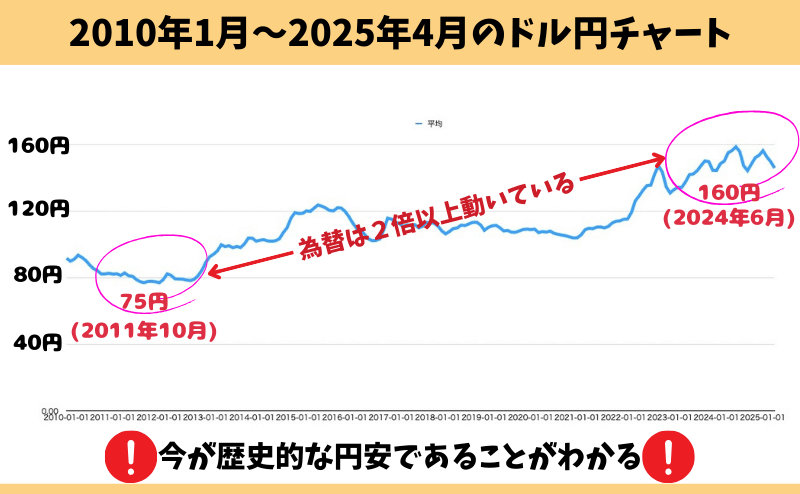

すべては為替次第!利率がよくても、円高で損することも

積立利率がよく、ドルベースで大きく増えていたとしても、円高なら損することもあります。

以下のグラフを見ると、過去15年で為替は2倍以上も動いており、お金を受けとるときの為替がどうなっているのか予測することはできません。

・最も円高:75.32円(2011年10月)

・最も円安:160円(2024年4月)

※2010年から2025年4月までの約15年間で、為替は2倍以上も変動。

あしたも充実2の運用成果は、為替に大きく依存する特性があるので、積立利率に関係なく為替によって損する可能性があることを理解しておきましょう。

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障がない → 保険に入る意味がない

- 【ぶっちゃけ②】同じお金・時間をNISAに使ったほうがいい

- 【ぶっちゃけ③】10年後に支払い中断予定で入るのは時間のムダ

【ぶっちゃけ①】保障がない → 保険に入る意味がない

あしたも充実2は、資産形成に特化しているので、保障と言えるものがありません。

「餅は餅屋」という言葉のように、資産形成なら積立効率がよく、期待リターンが高いものを選んだほうがいいです。

ポイント保険営業や法人サイトは保険契約を取るのが仕事。

保険以外の選択肢を潰してくるので注意!

【ぶっちゃけ②】同じお金・時間をNISAに使ったほうがいい

あしたも充実2は、最低10年以上の積立をする前提の保険です。

それなら、同じ時間・お金をNISAに使ったほうが、お金が増える可能性が高く、合理的なのは間違いありません。

もしNISAを始めるなら、口座開設〜売却まで相談・サポートしてくれるFP相談窓口がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【ぶっちゃけ③】10年後に支払い中断予定で入るのは時間のムダ

10年後に保険料の支払いをやめ、運用だけする予定で入るのはやめたほうがいいです。

それなら、保険関係費など余計な手数料がなく、貯蓄効率がいいNISAに同じように積立したほうが、期待リターンが高いからです。

支払い中断予定で入るくらいなら、最初からNISAを始めましょう。

あしたも充実2がオススメな人

- 三大疾病保険料払込免除特約をつけられる、ドル建て個人年金がいい

- 保険料の支払いを中断・再開できる仕組みがいい

- NISA・iDeCoに満額投資済み

- そこまで増えなくてもいいから、保険で手軽に貯金したい

- 個人年金控除を使いたい

このように考えるなら、あしたも充実2に入るのはありです。

でも、10年以上の積立ができるなら、保険だと変額個人年金、保険以外ならNISAのほうがオススメです。

NISAを始めたいけど自信がない…

色々な積立方法を、比べてから選びたい

知識豊富なFPに相談すれば、全てのお金の悩みを解決できるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

あしたも充実2はやめたほうがいい人

- NISA・iDeCoを始められる、始めたいと思っている

- 積立方法にこだわりがない

- 合理的に貯金をしていきたい

- 貯金目的で考えている

- 資産形成の遠回りをしたくない

このような人は、あしたも充実2に入るのはやめたほうがいいです。

保険にこだわらなければ、もっと効率的にお金を貯められるし、増やせます。

そもそも貯金目的なら保険に入った時点で損なので、視野を広げて最適な積立方法を選んでください。

≫知らなかったをなくす!ドル建保険のデメリット・やめたほうがいい理由をチェック

\NISAサポートあり!知識豊富なFPは保険以外の積立方法も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

【現役FPのアドバイス】あなたの人生の貴重な時間・お金をムダにしないで!

あしたも充実2は、10年以上先の未来に向けてお金を貯めるための保険です。

でも「貯金目的」なら、NISAなど保険以外のほうが、貯金効率・期待リターンが高く、時間を有効活用できるのも事実です。

「ゆっくりお金持ちになりたい人はいない」

人生はたった一度だけ!その中の10年・20年はかなり貴重な時間であり、失った時間は二度と戻ることはありません。

保険で資産形成をするのは、両脚に重りをつけてマラソンを走るようなものです。いずれゴールにたどり着けるかもしれませんが、ムダに疲れて時間がかかります。

重りを外して、軽快に走る(保険以外の金融商品で運用する)ことで、より早く目標を達成できるのは、誰の目から見ても明らかです。

NISAなど使わないと勿体無い制度もあるので、しっかり比較してから、自分に最適な積立法を選びましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

デメリットを理解した上で「あしたも充実2」に入りたい

- デメリットを理解した上でこだわり個人年金に入りたい

- 貯蓄目的で考えていたので、変額保険やNISA・iDeCoを理解してから入るか決めたい

- あしたも充実2に入るべきか、自分で決めることが出来ない

- あとで後悔したくない

- 保険営業の説明だけでは理解しきれなかった

- 良い話すぎて、不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

あしたも充実2はいろいろなリスクがある保険なので、メリット・デメリットや自分に合っているのかを理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

ドル建て個人年金としてみれば、あしたも充実2は悪い保険ではありません。

特に三大疾病保険料払込免除特約や、保障・解約返戻金を抑制するなど、他にはない特徴もあります。

しかし、「長期資産形成のための金融商品」としてみれば、もっと有利な積立方法はあるので、この保険に入る価値はほとんどないです。

もし、保険・資産形成など「お金の悩み」を効率よく解決したいなら、知識豊富なFP担当!マネーコーチがオススメです。

お金の悩みは早く解決するほど、将来のお金を最大化できるので、悩んでいるならまずは気軽に相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/