- NISAと変額保険の具体的な違いがわからない…

- 変額保険のほうが保障もあるから、NISAよりいいっていうけど本当かな…

- あとで後悔したくない!誰か客観的にNISAと変額保険の違いを教えて!

変額保険のほうがNISAより良いと勧められて、それならみんな変額保険に入るだろうと疑問に感じていませんか?

保険営業は保険販売が仕事なので、例えNISAのほうが優れていても変額保険のメリットを強調してきます。

実は、変額保険とNISAの違いを正しく説明できない保険営業は多いです。

私は大手保険代理店で14年間FPとして勤め、2,000世帯以上の保険・資産形成相談を受けてきましたが、変額保険とNISAの違いすら案内されず、変額保険に入って後悔している人をたくさん見てきました。

そこでこの記事では、現役FPである私がNISAと変額保険の違いについて、忖度なしで客観的な情報を教えます。

最後まで読めば、具体的数値をもとに変額保険・NISA、どっちが優れているのかを知ることができます。

結論は、資産形成はNISAで、保障が必要なら収入保障保険に入ればいいだけです。

それだけで、変額保険より期待リターンが高く、保障も手厚くなり、万が一の有無に関わらず家族がお金で困らなくなります。

- 変額保険よりNISAのほうが資産形成に優れていること

- 「保障がある」は変額保険に入る理由にならない!かけすて保険でカバーすればいいだけ。

- 金融知識がある顧客利益を考えてくれるFPは、保険で資産形成を勧めません。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OK!相談後の貯金額平均+2万!/

NISA・変額保険のポイント比較表!NISAのほうが長期投資に向いている

保障がない点を除けば、健康診査がなく誰でも始められ、積立額のコントロールが自由にできるNISAのほうが「長期投資」に向いている制度といえます。

事情が変わって積立金を引き出さなければいけなくなっても、変額保険は「解約控除」という罰金があるのに対し、NISAはデメリットがありません。

| NISA | 変額保険 | |

|---|---|---|

| 取扱い金融機関 | 銀行・証券会社 | 保険会社 |

| 開始前の審査 | あり (1人1口座の為) | あり (健康告知) |

| 開始年齢 | 18歳〜 | 0歳〜 |

| 最低投資額 | 100円〜 (金融機関による) | 5,000円〜 (保険会社による) |

| 積立額の増減 ・中断・再開 | 可能 | 原則不可 |

| 保障 | なし | あり |

| 投資銘柄数 | つみたて投資枠:200銘柄以上 成長投資枠:1,500銘柄以上 (証券会社による) | 最大13銘柄 (保険会社による) |

| 投資できるもの | 投資信託 株式 ETF 等 | 投資信託 |

| 運用益への課税区分 | 非課税 | 一時所得 贈与税 |

| 確定申告 or 住民税の申告 | 不要 | 必要 |

| 損益通算 | 不可 | 不可 |

| 解約控除 | なし | あり |

例えば、運用益が200万円だった場合、変額保険は一時所得となるケースが多く、翌年の所得税・住民税等が上がってしまうので、運用益から税金を払うイメージですが、NISAは運用益をそのまま受けとれます。

また、どちらでも主な運用商品は「投資信託」です。

それなら、保障がいらない人や、運用目的の人ほど、NISAを通して投資信託で運用したほうが確実に合理的です。

変額保険のメリット

- 【メリット①】保障がある

- 【メリット②】生命保険料控除が使える

- 【メリット③】相続税非課税枠が使える

【メリット①】保障がある

変額保険の最大のメリットは保障があることです。

保険なので万が一の時は運用成果に関係なく保険金を受け取れます。

もし契約してすぐ死亡しても死亡保険金があるので安心です。

NISAと違い変額保険には保障があります。

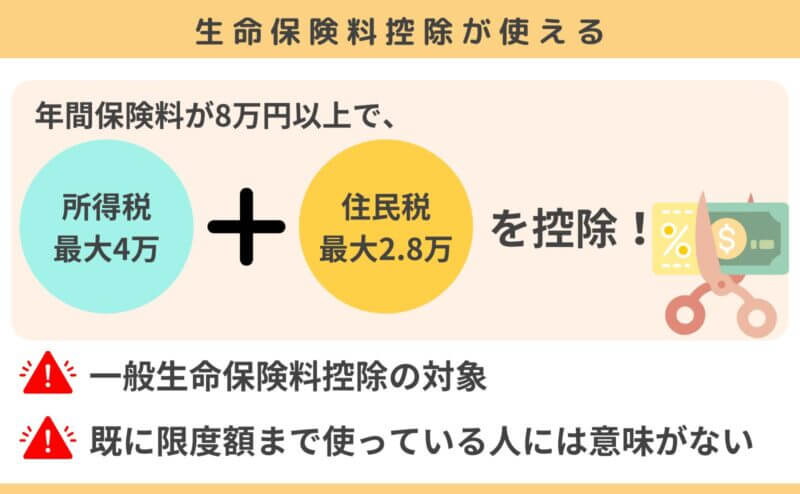

【メリット②】生命保険料控除が使える

年間保険料に応じて一般生命保険料控除が使えます。

年末調整や確定申告をすれば、所得税を最大4万円、住民税を最大2.8万円まで控除できます。

NISAは掛金控除がないので、変額保険のメリットです。

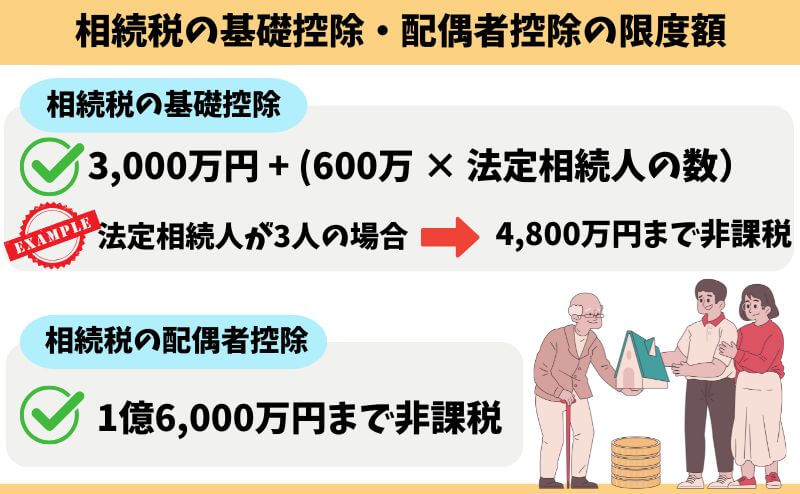

【メリット③】相続税非課税枠が使える

死亡給付金は「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

生命保険の相続税非課税枠が生きるのは、これら控除額以上に資産を持っている場合です。

国税庁調べ(2024年)によると、死亡者全体のうち約1割が相続税の課税対象となっており、割合でみれば非常に少ないです。

NISAはこのような相続税に対する優遇はないので、変額保険のメリットといえます。

ポイント

ポイント生前贈与や相続時精算課税制度の利用など、

保険以外でも相続税対策はできる。

変額保険のデメリット

- 【デメリット①】運用効率が悪い

- 【デメリット②】解約控除がある

- 【デメリット③】健康状態によって入れない

- 【デメリット④】投資銘柄が限られる

- 【デメリット⑤】必要なときにお金を引き出せないリスクがある

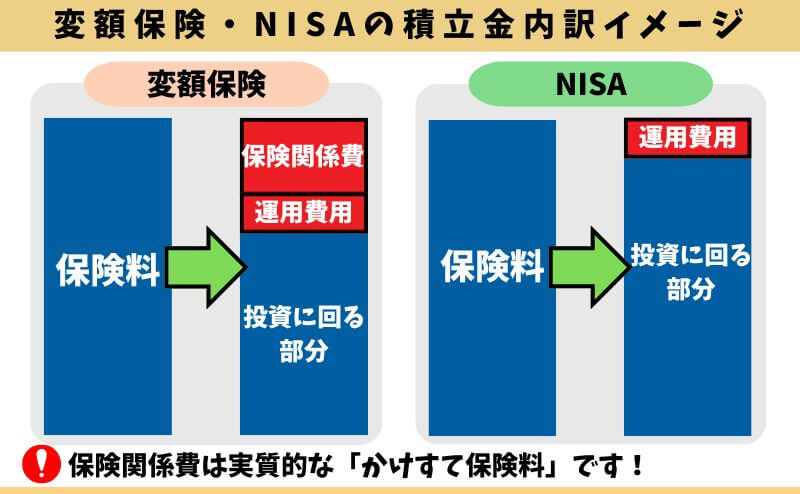

【デメリット①】運用効率が悪い

変額保険は運用効率が悪いので、期待リターンが低くなります。

保険料から『保険関係費(手数料)』が引かれ、投資される積立金が少ないからです。

手数料率は将来の運用成果を左右する大きな要素であり、投資において同等の運用商品なら手数料が安いほうを選ぶのが鉄則です。

しかし、変額保険のほとんどが「保険関係費(手数料)」の手数料率を開示しておらず、顧客に対して不親切な対応をとっています。

例えば、提案されるケースが多い「アクサ生命 ユニットリンク」の保険関係費をみると、いくら手数料が掛かるのかわかりません。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示なく不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金保障に関する費用 | 積立金額に対して 年0.75%(0.5%+0.25%)を控除 |

| ④死亡保障などに必要な費用 (危険保険料) | 開示なく不明 |

| ⑤保険料払込免除に関する費用 | 保険料 × 0.1%〜0.2%を控除 |

NISAは保険関係費がないので、投資される積立金が変額保険より多くなり、運用効率を最大化できます。

ポイント手数料が高く、運用効率が悪い → 損するリスクが高くなる

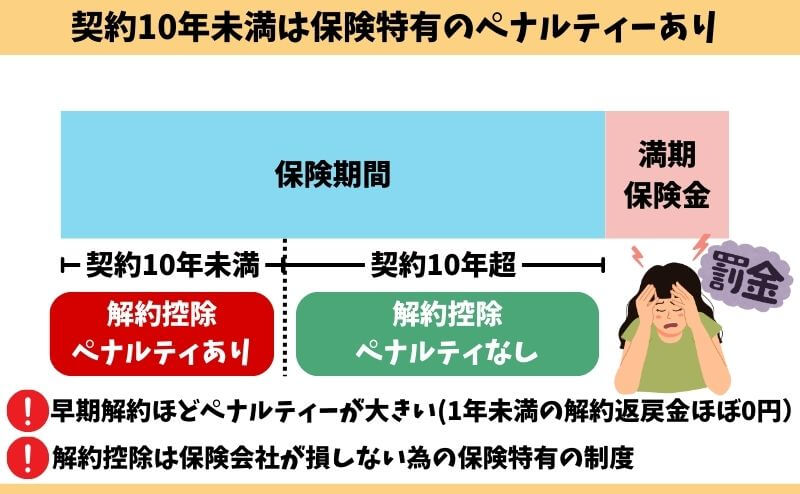

【デメリット②】解約控除がある

契約から一定期間内に解約・減額をすると解約控除というペナルティー(罰金)が掛かります。

本来の解約返戻金が解約控除によって少なくされるので、損するリスクが高くなります。

解約控除は保険特有のデメリットで、NISAにはありません。

【デメリット③】健康状態によって入れない

変額保険は健康状態によって入ることができません。

健康状態が悪いと保険会社は保険金を払うリスクが高くなってしまうからです。

ほとんどの変額保険は5年以内の傷病歴を問われる

- 直近3ヶ月以内の医師の診察・検査・治療・投薬の有無

- 直近5年以内の入院・手術の有無

- 直近5年以内に初診〜終診までの間が、7日以上に渡った医師の診察・検査・治療・投薬の有無

- 直近2年以内の健康診断で再検査以上の指摘の有無

- がん罹患歴の有無

- 障害の有無

告知事項は保険会社によって異なるので、変額保険に入るなら該当しないか確認したほうがいいです。

審査基準も保険会社によって全く違うので、今の健康状態で入れるか不安なら調べてもらいましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【デメリット④】投資銘柄が限られる

変額保険によって投資できる銘柄が限られます。

NISAの投資銘柄数は金融機関により異なり、具体的な開示はされていません。

でも変額保険より幅広い銘柄に自由に投資できます。

| 投資銘柄数 | |

|---|---|

| ユニットリンク | 13銘柄 |

| NISA | 金融機関による (成長投資枠の投資信託・ETF だけで1,959銘柄に投資可能) |

大人気銘柄『米国株式S&P500インデックスファンド』や『全世界株式インデックスファンド』に投資したくても、投資できない変額保険がほとんどです。

【デメリット⑤】必要なときにお金を引き出せないリスクがある

変額保険は、会社の判断で払戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

しかし、このような「お金を引き出せない状況」に陥る可能性は低いと思います。

NISAなど個人で投資する場合、どんな状況であろうとも、変額保険のようにお金を引き出せないリスクはありません。

NISAのメリット

- 【メリット①】資金拘束されない

- 【メリット②】運用益がすべて非課税

- 【メリット③】確定申告・住民税の申告がいらない

- 【メリット④】受取方法が自由!資産寿命を延ばしやすい

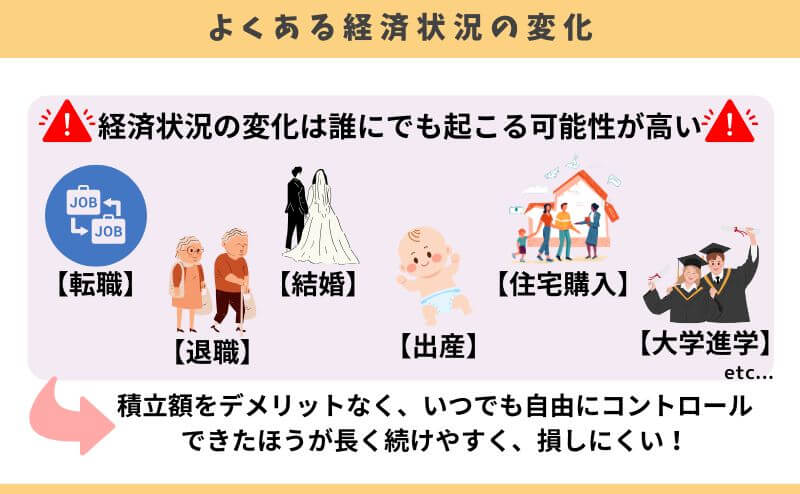

【メリット①】資金拘束されない

NISAは積立額の増減・中断・再開が自由です。

変額保険の保険料のように『固定費』ではないので、生活が苦しければ自由に積立ペースを調整できます。

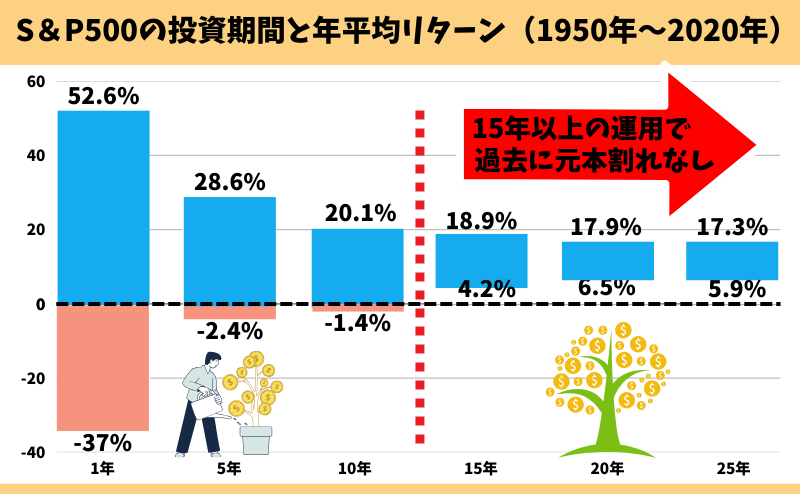

投資信託での積立は、長く続けるほど元本割れリスクを抑えられる可能性が高いです。

たとえば、米国の優良企業500社の株価指標である「S&P500指数」に連動する投資先で15年以上運用していた場合、過去70年どの期間を切り取っても元本割れしなかったというデータがあります。

変額保険・NISAどちらとも「長期投資」を前提に始める人がほとんどです。

それならNISAのほうが、長い目でみて「どんな経済状況になろうとも続けやすい」優しい仕組みです。

【メリット②】運用益がすべて非課税

NISAを通して得た運用益は、すべて非課税にできます。

<運用益への課税イメージ>

・NISA → 運用益がすべて非課税

・NISAを通さず投資 → 運用益 × 約20%が課税

・変額保険 → 一定以上の運用益だと一時所得扱い(翌年に所得税、住民税、国民健康保険料等アップ)

せっかく投資をするなら、運用益から引かれる税金はなるべく少なくしたいものです。

NISAなら、それができます。

【メリット③】確定申告・住民税の申告がいらない

運用益があったとしても、確定申告や住民税の申告をしなくてすみます。

NISAは運用益がすべて非課税になるので、いくら運用益があろうと関係ないからです。

お金を受けとったあと、面倒な手続きをしなくてすむこと、受けとる金額に関わらず税金を気にせずにすむのは楽でいいです。

【メリット④】受取方法が自由!資産寿命を延ばしやすい

NISAで運用した積立金は自由に引き出せるので、資産寿命を延ばす「定率取崩し」や「定額取崩し」もしやすいです。

変額保険のように満期がないからです。

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続

運用したお金の引き出し方次第で、資産寿命は短くも長くもなります。

例えば60歳で3,000万円の運用資産を全額引出して使った場合、取崩して使った場合だと、全額引出して使った場合の方が資産が早く枯渇します。

- ①運用資産を全額引き出し、毎月10万円使った場合

- ②運用資産のうち毎月10万円を取り崩し、残りは運用を継続した場合(年率5%計算)

運用資産を全額引出して全額すぐ使わなければいけない状況を除き、資産寿命を延ばしながらお金を使う人が多いです。

運用資産のお金の使い方だけで、人生は大きく変わります。

FP相談ならお金を使うフェーズの出口戦略もしっかり教えてくれるので、聞いてないなら相談しましょう。

NISAのデメリット

- 【デメリット①】対面窓口で始めると損しやすい

- 【デメリット②】投資限度額がある

- 【デメリット③】運用資産の相続は、同じ金融機関の口座が必要

- 【デメリット④】海外居住者はNISAをできない

【デメリット①】対面窓口で始めると損しやすい

銀行・証券会社の対面窓口でNISAを始めると損しやすいです。

担当者は営業なので、運用費用が高く販売者手数料が高い投資先を勧められるケースが多いからです。

最低限の投資知識がないと保険も投資も搾取される側になってしまいます。

自分の大切なお金は自分しか守れないので、そのためには最低限の投資知識はつけた方がいいです。

\老舗マネースクールの一番人気講座!参加者9割が初心者!/

\40万人以上が受講!完全中立なプロから学べる!/

公式サイト:https://www.f-academy.jp

【デメリット②】投資限度額がある

NISAは「年間」と「生涯」で投資限度額があります。

1年で最大360万円(積立投資枠 + 成長投資枠)、生涯で1,800万円まで投資可能です。

| 新NISA | ||

|---|---|---|

| 積立投資枠 | 成長投資枠 | |

| 年間投資限度額 | 120万 | 240万 |

| 生涯投資限度額 | 1,800万 (うち成長投資枠1,200万まで) | |

| 投資可能期間 | 無期限 | |

| 運用期間 | 無期限 | |

NISAの限度額以上にすぐ投資したい人にとって、デメリットになり得ます。

【デメリット③】運用資産を相続するには同じ金融機関の口座が必要

死亡した人がNISAを利用していた場合、相続人が死亡した人のNISA口座と同じ金融機関に「特定口座」がないと、運用資産を相続できません。

たとえば、死亡した人が「楽天証券」のNISA口座で運用していた場合、遺族が同じ「楽天銀行」で特定口座を持っていなければ、口座開設してからの相続となり時間がかかります。

しかし、保障がいらない状況の人なら、相続に時間がかかっても遺族が経済的に困窮することはないでしょうし、別で生命保険に入っているなら特に問題になりません。

もしNISAの運用資産をスムーズに相続したいなら、家族間で情報共有しておき、あなたと同じ証券会社で「特定口座」を作っておくことをオススメします。

ポイントこのデメリットを強調する保険営業もいるが、対策はいくらでも打てるので大きな問題じゃない。

【デメリット④】海外居住者はNISAをできない

海外居住者は、NISAを始めることができません。

NISAは『日本国内に住んでいる18歳以上の人』が対象だからです。

もし海外転勤・海外在住となる予定が既にあるなら、金融機関によって対応が異なるので確認しましょう。

ちなみに、変額保険であっても保険会社ごとに海外居住についての規定があるので、確認が必要です。

NISA・変額保険の運用成果を比較!

同じ年率リターンだった場合、NISAのほうが変額保険より遥かにリターンが高いです。

変額保険は保険料から『保険関係費(手数料)』が引かれており、投資されている積立金が少ないのが原因です。

- 変額保険:ユニットリンク(変額有期)

- 対象者:30歳(男性)

- 保険料 : 2万

- 保険期間・払込期間:70歳まで

※運用益への課税は考慮してません※

| 死亡保障 | 払込累計 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| ユニットリンク | 1,402万 | 960万 | 1,402万 (146%) | 3,053万 (318%) |

| NISA | ー | 960万 | 1,852万 (193%) | 3,983万 (415%) |

| 差額 | 1,402万 | ー | −450万 | −930万 |

同じお金・時間をかけるなら、NISAの方がお金を増やせる可能性が高く、資産形成として合理的です。

投資信託・NISAの比較表

投資信託と比べて損益通算ができないことや年齢制限もありますが、NISAは運用益非課税が大きなメリットです。

| 投資信託 | NISA | |

|---|---|---|

| 取扱い金融機関 | 銀行・証券会社 | 銀行・証券会社 |

| 開始前の審査 | なし | あり (1人1口座の為) |

| 開始年齢 | 0歳〜 | 18歳〜 |

| 最低投資額 | 100円〜 (金融機関による) | 100円〜 (金融機関による) |

| 増減額・中断・再開 | 可能 | 可能 |

| 保障 | なし | なし |

| 投資銘柄数 | 5,700銘柄 (2023年12月時点) | 金融機関により異なる |

| 運用益への課税 | 利子所得税 | 非課税 |

| 確定申告・住民税の申告 | 源泉徴収にすれば不要 | 不要 |

| 損益通算 | 可能 | 不可 |

| 解約控除 | なし | なし |

せっかく投資信託で運用するなら、NISAを通して投資信託で運用しましょう。

もしNISAの限度額以上に投資をしたいなら、限度額からあぶれた部分でシンプルに投資信託を買えばいいだけです。

保障が必要なら収入保障保険に入れば完璧!

「保障がある」という理由だけで、変額保険を選ぶのはもったいないです。

保障が必要なら「収入保障保険」に必要最低限入れば、万が一があっても変額保険以上の備えができつつ、保険料を抑えられるからです。

シンプルに運用はNISAで運用効率を最大化し、保障が必要なら必要最低限「収入保障保険」に入ればいいだけです。

<変額保険とNISA&収入保障保険の保障イメージ>

・変額保険 → 死亡保険金 or 解約返戻金どちらか大きいほうを受け取れる

・NISA&収入保障保険 → 死亡時までの積立金評価額 + 死亡保険金の両方を受け取れる

保険・投資を分けるだけで、変額保険より積立金を増やせる可能性が高く、保障が手厚くなります。

結果的に、万が一の有無に関わらずお金に困らない備えができるのでオススメです。

NISAがオススメな人

- 保障がいらない人

- 投資目的で変額保険を考えていた人

- ストレスなく自分のペースで投資したい人

- ムダな保険料を払いたくない人

このような人は変額保険よりNISAがオススメです。

特に「独身者」「子なし夫婦」など、保障の必要性が低い人は、お金と時間がもったいないので変額保険に入るのをやめたほうがいいです。

もし将来のために投資を始めたいなら、運用益非課税にできるNISAから始めましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

変額保険がオススメな人

- 貯蓄型保険で相続税対策をしたい人

- 保険以外で投資をしない人

- NISAを限度額まで使い切っている人

- 海外転勤・居住が決まっている

このような人なら、変額保険を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績/

変額保険・NISAの併用はやめたほうがいい

変額保険とNISAを併用することは無意味です。

NISAの方が運用益非課税もあり期待リターンが高く、保障が必要なら収入保障保険に入れば変額保険以上の保障を持てるからです。

変額保険を少額で入ったとしても、保障額は低いし、NISA以上の運用成果を期待できません。

併用するくらいならNISAの積立額を上げるか、収入保障保険の保障額を上げてあげましょう。

ポイント併用で得られるのは「偽りの安心感」と「偽りの分散効果」のみ。

【ぶっちゃけ】NISAの方がオススメ

現役FPから客観的にみて、変額保険よりNISAの方がオススメです。

変額保険のメリットは『保険に入っている安心感を得られる』以外ありません。

偏った意見に感じるかもしれませんが、変額保険とNISAどっちかと言われたらNISAの方が優れている事実で、比較をみても明らかです。

私が自己利益を追求する保険営業なら、変額保険を売ったほうが確実に儲かるので嬉しいと思います。

しかし、変額保険・NISAどっちが『顧客利益を最大化できるのか』と聞かれたら、間違いなくNISAです。

私の親族・友人がどっちかで悩んでいたら、「NISA」か「NISA & 収入保障保険」をオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

まとめ

- 変額保険よりNISAがオススメ

- 保障が必要なら収入保障保険に入れば完璧

- 変額保険とNISAの併用は無意味!やめたほうがいい

- 『NISAと収入保障保険』は保障・運用面ともに変額保険の上位互換になる

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/