- 変額保険を払済にすると良いって聞いたけどデメリットはないのかな…

- どういった仕組みなのかも理解しきれない…

- 変額保険の払済について客観的な意見を教えて!

変額保険を払済にする前提で契約を勧められたり、保険料の支払いが厳しくなっても払済にすれば大丈夫と言われ、デメリットはないのか疑問に感じていませんか?

実は変額保険を払済にするメリットはほとんどありません。

私は大手保険代理店で15年間FPとして勤め、2,000世帯以上の保険と資産形成相談を受けてきましたが、変額保険の払済は万能かのように勘違いしている人が多いです。

そこでこの記事では保険営業や他サイトでは教えてくれない、変額保険の払済について客観的事実を教えます。

この記事を読めば払済について正しい知識を得られます。

結論は変額保険を払済にするより解約した方が良いです。

それだけで時間とお金を無駄に浪費しないですみます。

- 変額保険の払済はデメリットが多いこと

- 払済にするメリットがない理由

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

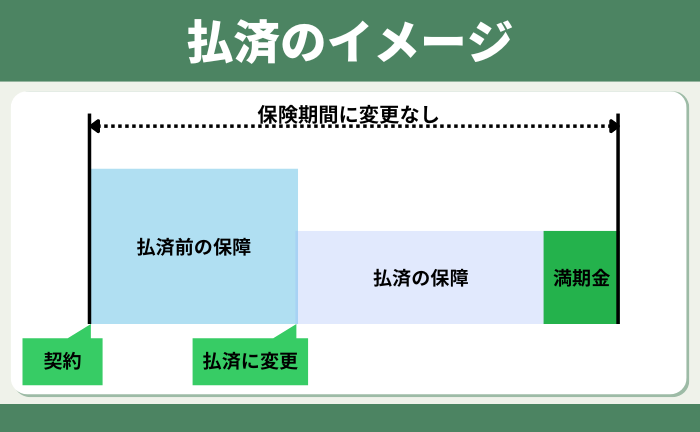

変額保険の払済とは?

変額保険の払済とは保険料支払いを中止し、解約返戻金をもとに保険期間を変更せずに保障を継続する方法です。

この仕組みを利用することで、保険料の負担をなくしつつ、一定の保障を維持することができます。

払済にしても満期保険金に元本保証はなく、運用成果によって決まります。

払済にするメリット

変額保険を払済にするメリットは3つです。

- 保険料の負担がなくなる

- 一定の保障が継続できる

- 払済にした後も運用は継続できる

払済にすると解約返戻金をもとにした保障を持ちつつ、運用も満期まで継続できます。

払済は解約ではなく、保険は継続したいけど保険料を払えない人にとっての一つの手段です。

払済のデメリット

- 【デメリット①】保障が減る

- 【デメリット②】特約が消滅する

- 【デメリット③】払済にできない時もある

- 【デメリット④】生命保険料控除が使えなくなる

- 【デメリット⑤】保険料支払いを再開できない

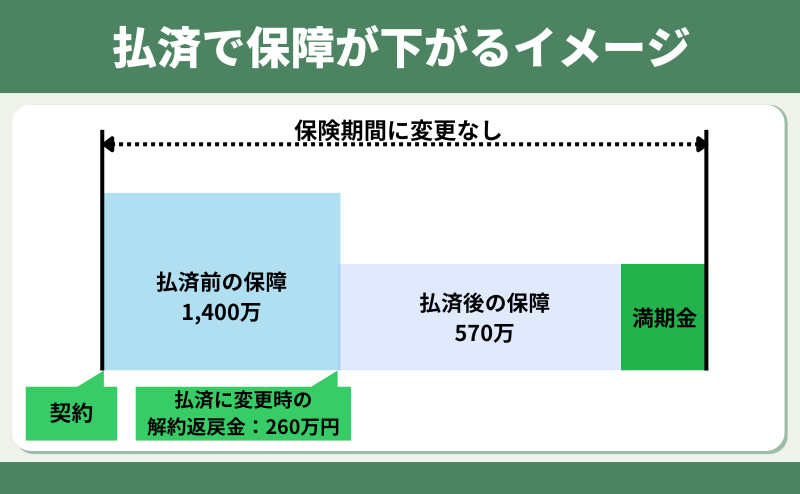

【デメリット①】保障が下がる

払済にすると保障が下がります。

契約時の保障は最後まで保険料を払い続ける前提のもので、払済は解約返戻金をもとに保障が調整されるからです。

保障が必要だから変額保険に入ったなら、保障が下がってしまうと万が一のときに家族を守れません。

【デメリット②】特約が消滅する

払済にすると主契約しか残せないので、特約が消滅します。

変額保険に入る前から払済にする可能性があるなら、特約をつけて入る意味がありません。

【デメリット③】払済にできない時もある

変額保険を払済にできないケースもあります。

払済にするにはある程度の解約返戻金が貯まっていないとできないからです。

例えば契約1年未満は解約返戻金がほぼないので、払済に変更できません。

| 経過年数 | 累計保険料 | 年率3%の 解約返戻金 | 年率6%の 解約返戻金 |

|---|---|---|---|

| 1年目 | 24万 | 0円 | 0円 |

| 5年目 | 120万 | 90万 | 98万 |

| 8年目 | 192万 | 168万 | 191万 |

保険会社の規定を満たさないと払済にできないので、変額保険に入っているなら保険会社に確認しましょう。

【デメリット④】生命保険料控除が使えなくなる

払済にした翌年以降、生命保険料控除が使えなくなります。

保険料の支払いがなくなるからです。

払済にした年は、払済にするまでの保険料で生命保険料控除が使えます。

【デメリット⑤】保険料支払いを再開できない

払済にしたら、保険料支払いを再開できなくなります。

払済にするともとの状態に戻せないからです。

例えば、一時的に保険料の支払いが厳しくて払済にして、余裕が出たら積立を再開したいと考える人が多いですが、変額保険にその柔軟性はありません。

払済にすべきはどんなとき?

- 経済的な理由で保険料の支払いが難しくなったとき

- 保障内容や保険料の見直しをしたいとき

このような時に変額保険の払済にする人が多いです。

解約をせず保障を維持しながら保険料の負担をなくせるからです。

でも払済にすると保障が下がるなどデメリットも多いので、払済にしてまで変額保険を続ける必要があるのかは慎重に考えてください。

払済にせず解約した方が、良いプランに組み直せる可能性もあります。

ポイント

ポイント実は運用効率アップを目的とした払済は無意味です。

【FPぶっちゃけ①】払済にするメリットはない

客観的にみて払済にするメリットはありません。

保障が必要だから変額保険に入ったのに、払済にしたら保障が下がり家族を守れなくなるからです。

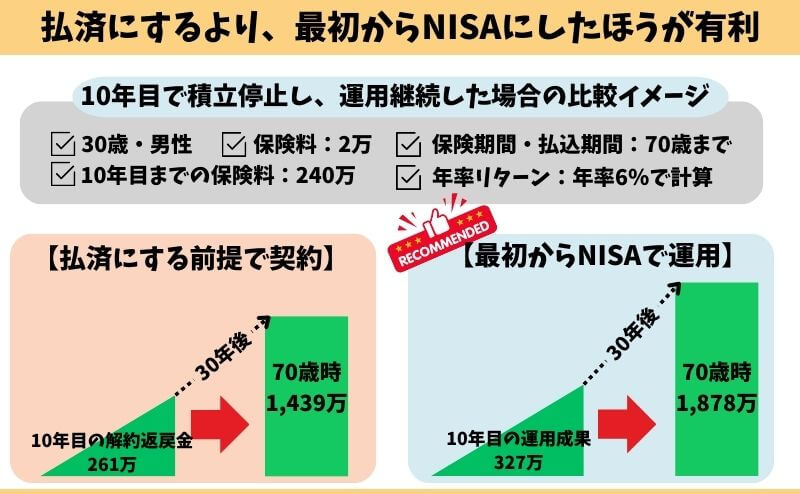

そもそも運用効率アップのために払済にする予定なら、最初からNISAで運用したほうが確実に合理的です。

払済保険にするなら潔く解約して、かけすて保険で保険料を抑えつつ家族を守れる保障をもち、NISAで運用した方が実はメリットが高いです。

【FPぶっちゃけ②】10年後に払済にする前提で入るのは時間とお金の無駄遣い

解約控除がなくなる10年後に払済にする前提で変額保険に入るのは無意味なのでやめたほうがいいです。

この考えは運用のために変額保険を考えているのと一緒で、運用目的なら変額保険に入る必要がありません。

例えば、毎月2万円を10年間かけて変額保険とNISAに積立投資して同じ年率リターンだった場合で比較すると、NISAの方が増えます。

| 10年間の累計額 | 10年後 年3%の場合 (返戻率) | 10年後 年6%の場合 (返戻率) | |

|---|---|---|---|

| ユニットリンク | 240万 | 223万 (93%) | 261万 (109%) |

| NISA | 240万 | 279万 (116%) | 327万 (125%) |

| 差額 | ー | 56万円 | 66万円 |

払済にする前提で変額保険に入るのは、高い手数料を保険会社に払うことになり時間とお金がもったいないです。

それなら最初からNISAなど保険以外で投資しましょう。

変額保険を払済にする時の注意点

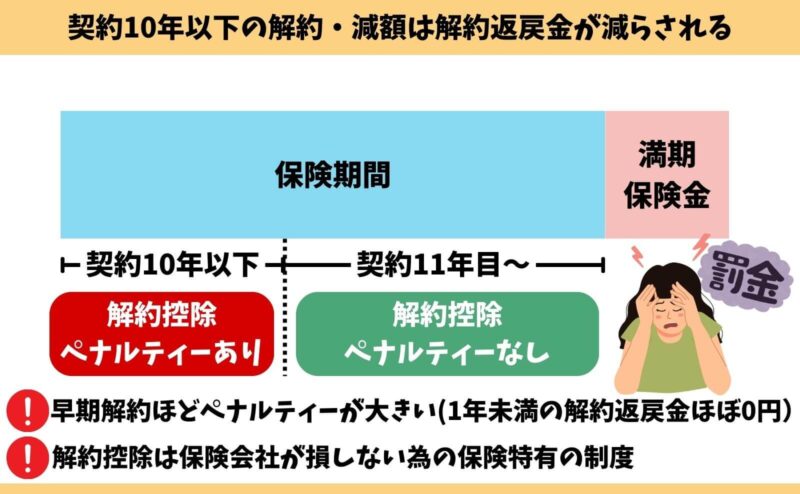

- 【注意点①】払済でも契約10年以内は解約控除がかかる

- 【注意点②】払済がない変額保険もある

- 【注意点③】払済にすると運用されなくなる変額保険もある

【注意点①】払済でも契約10年以内は解約控除がかかる

解約控除期間中に払済にすると、解約控除がかかります。

払済は既存の契約を解約して、新しい契約に切り替えるのと同様の扱いを受けるからです。

解約控除期間中の払済は保障も大きく減額されてしまうので注意しましょう。

【注意点②】払済がない変額保険もある

払済がない変額保険も存在します。

保険料の中断・再開ができる変額保険だと、保険料の支払いが厳しければ中断すれば良いだけなので払済にする必要がないからです。

保険料の支払いを自由にコントロールできた方が、長く続けやすいです。

もし変額保険をこれから入る予定ならこれらも比較しましょう。

【注意点③】払済にすると運用されなくなる変額保険もある

払済にした時点で投資信託での運用がストップする変額保険もあります。

運用されなくなると、払済にした時点で損益が確定します。

もし損した状態で払済にすると、どれだけ時間をかけても増えません。

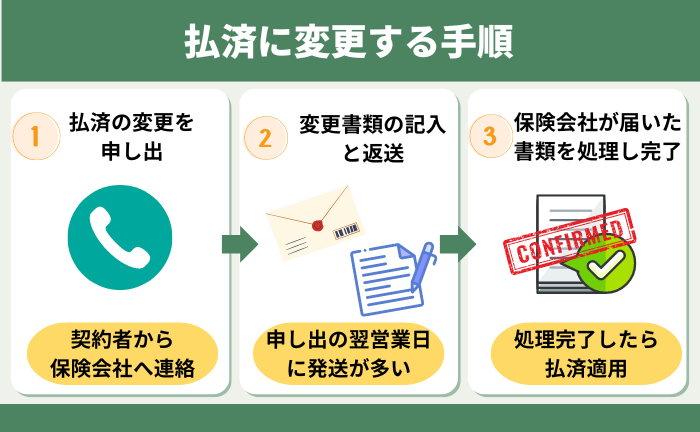

払済への変更と有効になるまでの流れ

変額保険を払済にするには、契約者から変更の申し出をしなければいけません。

変更書類を保険会社が受領し、不備なく処理が終わったら払済が有効になります。

解約を考えている人へ

- 払済にするよりわかりやすく解約したい

- 効率よく運用したい

- 保障が少なくなるなら保険の意味がない

このように考え解約をする人も多いです。

でもせっかく入った保険だし、解約するのはもったいないという考る人もいます。

それなら払済にするのもありですが、保障が減ってしまうこと、運用のために継続しても運用効率が悪いことを考えると解約して新たなプランに見直しがおすすめです。

- 無駄な保険料を払いたくない

- 保険と投資を分けて管理しやすくしたい

- NISA・iDeCoに興味がある

- 子供の手が離れるまでは保障を手厚くしておきたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

まとめ

- 変額保険の払済にメリットはないのでオススメできない。

- 潔く解約して保障と投資を分けた方が無駄がない備えができます。

- 払済にすると保障が下がるので保障のために払済という考えは成立しません。

- 運用効率を上げる目的なら解約して解約返戻金をNISAや投資信託に再投資した方が増えます。

- もし払済にするなら払済じゃないといけない理由は何か、払済にする目的を明確にしましょう。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/