- 「NISAに保障がついたイメージ」「絶対にムダにならない保険」と、ユニットリンク介護プラスをオススメされた。

- いい話すぎて、何かデメリットや落とし穴はないのかな…

- ネットで調べると、保険と投資は分けたほうがいいっていうし…

- あとで後悔したくない!ユニットリンク介護について客観的情報を教えて!

「NISAより増える可能性がある」「介護状態になったとき、家族の負担を減らせる」「投資初心者ほど保険のほうが安心」など、FP相談や保険ショップでユニットリンク介護プラスを提案されるケースが多いです。

介護・死亡時に備えつつ、NISAのような運用ができるなら、誰だって魅力的に感じますよね。

実は、運用期間中に介護状態になる確率は非常に低いこと、保険・投資を分けて備えたほうが万が一の有無に関わらず、お金に困らない備えができることを、保険を売ることが目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ユニットリンク介護プラスは入る価値がある保険なのか、客観的情報を教えます。

最後まで読めば、あなたがこの保険に向いているかがわかり、大切なお金・時間をムダにしないで済みます。

- 介護リスク・保険会社に払う費用を考えると、客観的にみて入るメリットがない

- 同じお金・時間をNISAに使った方が介護状態になっても、ならなくても困らない状況が作れる

- 介護リスクは85歳以上で急上昇!運用期間中に介護給付金を受けとれる確率は非常に低い

- 貯金が苦手、NISAに興味がある、無駄な保険に入りたくないならFP相談サービスで無料相談してお金の不安を解消しましょう。

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【ぶっちゃけ】不慮の事故での介護状態が心配なら入る必要なし

- 交通事故での介護状態が心配

- 業務上の介護状態が心配

若年層ほど「不慮の事故」が原因で、介護状態になるリスクの方が高いです。

しかし、不慮の事故による介護状態が心配なら、他の保険で補償できます。

- 交通事故:自動車保険の人身傷害、対人で生涯の介護費用・逸失利益を補償

- 業務上の事故:労災保険で補償

特に交通事故で寝たきりや、車椅子になってしまうことが心配なら、自動車保険を手厚くしましょう。

ずっと同じ自動車保険に入っている人は見直せば保険料が安くなる可能性が高いので、浮いた保険料で補償を充実させることができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

介護保障は必要?介護についての基本情報

- 【基本情報①】最新の平均介護費用は月9万円

- 【基本情報②】最新の平均介護期間は4年7ヶ月

- 【基本情報③】542万円以上あれば、保険で介護に備える必要性は低い

- 【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

- 【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

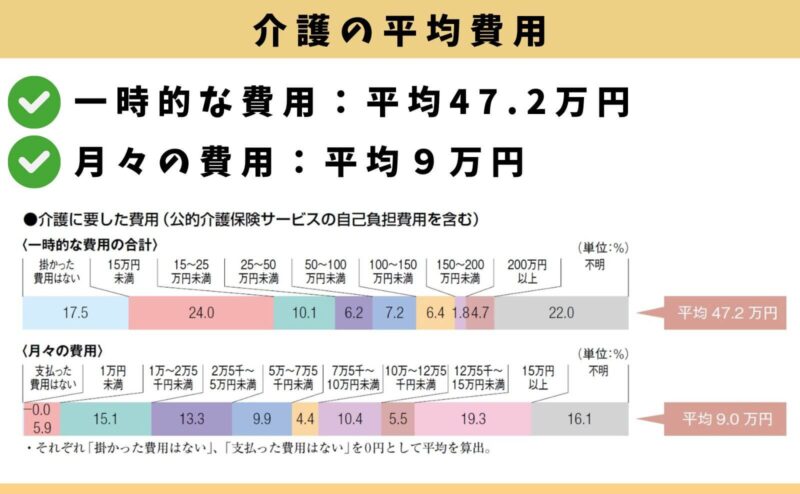

【基本情報①】最新の平均介護費用は月9万円

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、一時的な介護費用は47万円、毎月の費用は9万円が目安です。

次に、介護期間はどれくらいに及ぶ可能性があるのかを見ていきます。

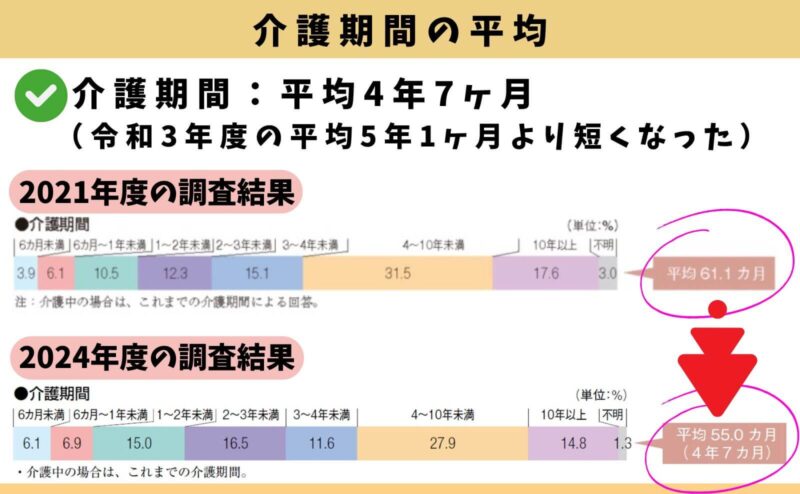

【基本情報②】最新の平均介護期間は4年7ヶ月

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、平均的な介護期間は4年7ヶ月ほどです。

このデータを参考にすると、思っていたより介護期間が短かったと答える人が多いです。

【基本情報③】542万円以上あれば、保険で介護に備える必要性は低い

介護の平均費用・期間から、必要な介護費用の目安は542万円です。

<必要な介護費用の根拠>

①一時的な介護費用 → 47.2万円

②毎月の介護費用:9万円 × 平均的な介護期間:55ヶ月(4年7ヶ月) → 495万円

👉必要な介護費用の目安:542万円(①+②)

もし542万円以上の貯金があり、介護費用としてとっておけるなら、あえて保険に入る必要性は低いです。

また、介護リスクが急激に高まる85歳までに542万円を貯められる人も同じ考えです。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

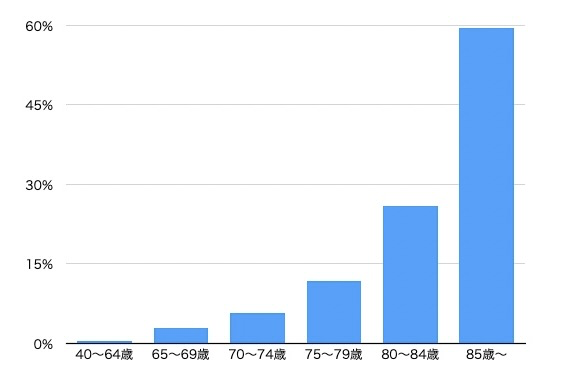

【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

厚生労働省「介護給付費等実態統計の概況」によると、80歳未満の介護リスクは10%未満しかありません。

ユニットリンク介護プラスで運用できるのが最長80歳までであることを考えると、それまでに介護状態になる確率は非常に低いことがデータでわかります。

| 年齢 | 男性の 介護リスク | 女性の 介護リスク |

|---|---|---|

| 65〜69歳 | 2.3% | 1.7% |

| 70〜74歳 | 4.3% | 3.8% |

| 75〜79歳 | 7.9% | 9.2% |

| 80〜84歳 | 15.2% | 21.7% |

| 85〜89歳 | 28.4% | 43% |

| 90〜94歳 | 46.4% | 64.3% |

| 95歳以上 | 66.8% | 84% |

介護リスクが急激に高まるのは85歳以上であり、それなら保険料を払っていると思ってNISAを通して投資信託に積立することを選ぶ人も実は多いです。

【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

40歳〜64歳は厚生労働省が指定した16疾病を原因とした介護状態にならないと、介護認定を受けることができません。

- がん

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】 - 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

たとえば、65歳未満の人が交通事故や業務中の事故が原因で車椅子などの介護状態になってしまった場合、厚生労働省の指定した特定疾病に該当せず、介護認定を受けることができません。

ユニットリンク介護プラスの給付条件は「公的介護保険で要介護2以上の認定」か「保険会社所定の介護状態(常時寝たきり等、細かい条件あり)」なので、年齢が若いほど給付条件に該当するのが難しくなります。

ユニットリンク介護の評判がひどい理由

同じお金・時間をNISAに使った方がユニットリンク介護の保障以上にお金が貯まります。

例えば毎月2万を40年払い続け、同じ年率リターンだった場合、NISAのほうが年率3%で581万、年率6%で1,179万も大きな運用成果を得られます。

| 保障 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|

| ユニットリンク介護 | 1,271万 | 1,271万 (132%) | 2,804万 (292%) |

| NISA | 1,852万 (192%) | 3,983万 (414%) | |

| 差額 | 1,271万 | 581万 | 1,179万 |

数字で具体的に比べると、知らない間に想像以上の手数料を引かれていることがわかり、これならNISAで投資することを選ぶ人も多くいます。

契約時にここまで比較をしてもらえず、契約後にこの事実を知った人から「最初からNISAにすればよかった」「手数料が高すぎる」「保険会社が儲かるだけ」などのひどい評判につながっています。

≫ユニットリンク解約→NISAへ乗換はあり?解約すべきタイミングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

介護保障なし・ありを比較シュミレーション

介護保障なし・ありを比較すると、保障額・運用成果ともに大きな差がでません。

介護保障ありにしても保険会社は介護保険金を払うリスクが低いと考えており、介護保障料が抑えられているからです。

- 対象者:30歳(男性)

- 保険期間・払込期間:70歳

- 保険料:2万円

| ユニットリンク | 介護保障あり | 介護保障なし |

|---|---|---|

| 死亡保障 | 1,271万 | 1,339万 |

| 介護保障 | 1,271万 | |

| 70歳時 年3%の場合 (返戻率) | 1,271万 (132%) | 1,339万 (139%) |

| 70歳時 年6%の場合 (返戻率) | 2,804万(292%) | 2,914万 (303%) |

大きな差がないなら、介護保障をつけておこうと考える人は多いですが、その分多くの保障料を払うことになります。

いらない保障にために運用効率を悪くするのは、勿体無いのでやめましょう。

≫ユニットリンク(介護保障なしver.)についての解説記事はこちら!

ユニットリンク介護・NISAの特徴比較

保障がない点を除き、NISAのほうが長期投資に向いています。

転職・病気で収入減少などの経済状況変化があっても、積立ペースを自由にコントロールできるNISAの方が続けやすいです。

| ユニットリンク介護 | NISA | |

|---|---|---|

| 保障 | あり | なし |

| 手数料 | 運用費用 保険関係費 | 運用費用 |

| 非課税制度 | なし | あり |

| 確定申告 | 運用益によって必要※1 | 不要 |

| 運用期間 | 75歳まで | 無期限 |

| 積立額増減 | 不可 | 可 |

| 積立中断 | 不可 | 可 |

| 積立再開 | 不可 | 可 |

| 保険料控除 | あり | なし |

| 解約控除 | あり | なし |

| 最低積立額 | 5,000円〜※2 | 100円〜 |

保障がいらないなら、NISAで運用したほうがメリットが多いです。

ポイント

ポイントNISAは満期がなく、運用期限がないのも魅力!

ユニットリンク介護とNISAを比較シュミレーション

NISAならユニットリンク介護以上に高い運用成果を期待できます。

保険関係費(手数料)がなく、運用効率が高いからです。

将来1,000万以上が手元に残るか、ないかだったら絶対1,000万が手元にあった方がいいし人生豊かになります。

- 年齢:30歳

- 性別:男性

- 保険期間・払込期間:70歳

- 保険料:2万円

| 死亡介護保障 | 70歳時 年率3%の場合 (返戻率) | 70歳時 年率6%の場合 (返戻率) | |

|---|---|---|---|

| ユニットリンク介護 | 1,271万 | 1,271万 (132%) | 2,804万 (292%) |

| NISA | ー | 1,852万 (192%) | 3,983万 (414%) |

| 差額 | 1,271万 | 581万 | 1,179万 |

ユニットリンク介護は介護状態にならずに満期保険金・解約返戻金を受け取ったら、確定申告や住民税の申告が必要です。

NISAは運用益非課税で確定申告もいらないので負担も少なくできます。

ユニットリンク介護のデメリット

- 【デメリット①】10年未満は解約控除がある

- 【デメリット②】保険関係費が不透明

- 【デメリット③】1年未満の解約はお金がほぼ返ってこない

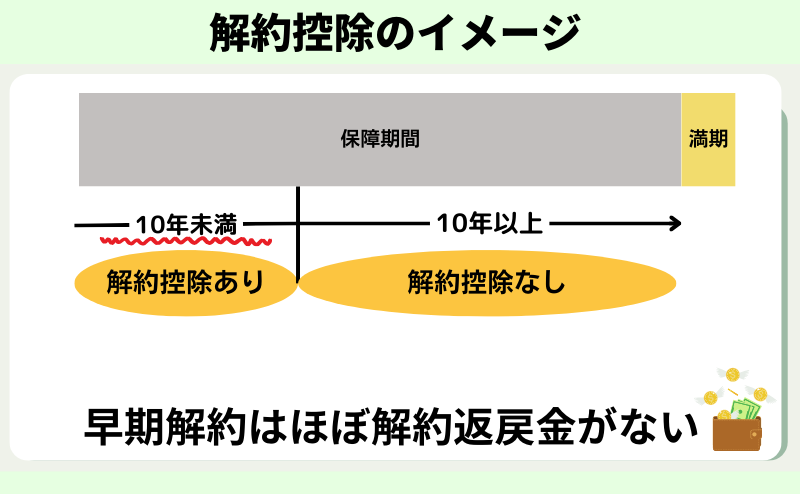

【デメリット①】10年未満は解約控除がある

契約10年未満の解約・減額・払済は『解約控除』というペナルティーがあり、解約払戻金が少なくされます。

解約控除がある期間は運用実績がよくても、元本割れを起こしているケースが多いです。

早期解約ほどペナルティーが大きく、契約10年以上で解約控除は消滅します。

解約控除は保険特有のデメリットでNISAなど他の投資商品にはありません。

ポイント早期解約はお金が戻ってこないと思っておきましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【デメリット②】保険関係費が不透明

『保険関係費(手数料)』が掛かり、運用効率が悪くなるので投資目的ならデメリットです。

手数料が運用成果に与える影響は大きいのに、具体的な手数料率はブラックボックス化されています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②特別勘定の管理に必要な費用 ③基本保険金保障に関する費用 | 積立金額に対して年率0.75%(0.5%+0.25%)を控除 |

| ④死亡保障などに必要な費用(危険保険料) | 開示されていないので不明 |

| ⑤保険料払込免除に関する費用 | 保険料に対して0.1%〜0.2%を控除 |

ユニットリンクの保障料、保険営業への販売手数料の支払い、保険会社運営費用は「保険関係費」から賄われています。

【デメリット③】1年未満の解約・減額はお金がほぼ返ってこない

1年未満の解約・減額は、運用成果に関わらず解約返戻金はほとんどありません。

保険関係費として保険料から保険営業への販売手数料支払い、保険会社の経費、解約控除が引かれるからです。

しかし、NISAなど保険以外の投資へ切り替えるなら、たとえ損しても長い目でみて早めに解約することをオススメします。

メリット

- 【メリット①】特定疾病保険料払込免除がある

- 【メリット②】生命保険料控除が使える

- 【メリット③】入れたらすぐ保障される

【メリット①】特定疾病保険料払込免除がある

3大疾病、7大疾病で所定の状態に該当した以降の保険料を免除できます。

| 3大疾病 | 7大疾病 | |

|---|---|---|

| 悪性新生物 | ||

| 急性心筋梗塞 | ||

| 脳卒中 | ||

| 糖尿病合併症 (壊疽・網膜症) | ||

| 高血圧性疾患 (大動脈乖離・破裂) | ||

| 肝硬変 | ||

| 慢性腎不全 |

あったら安心だけど、7大疾病で働けないリスクは低いので、実は必要性が低い特約です。

≫ユニットリンクに保険料払込免除がいらない具体的な理由はこちら

【メリット②】生命保険料控除が使える

保険料が「生命保険料控除」の対象になり所得税は最大4万円、住民税は最大2.8万円を控除できます。

ちなみに控除額が還付される訳ではないので、勘違いしないようにしておきましょう。

ポイント保険料控除の節税効果は微々たるもの。

控除目的でユニットリンクに入る価値はなく、おまけ程度と考えよう!

【メリット③】入れたらすぐ保障される

死亡保障・介護保障ともに免責期間はなく、入れたらすぐ保障されます。

しかし保障がいらない運用目的の人だと、保障料を保険料から引かれ運用効率が悪くなるので、デメリットしかないです。

ユニットリンク介護の注意点

保障は死亡・介護いずれか1回だけ

死亡と介護はそれぞれ保障できません。

第二保険期間の保障は運用成果次第

契約時の保障が、ずっと続くかわかりません。

払込期間満了したら『第二保険期間』へ自動移行されますが、その時の運用成果で払込満了後の保障額が決まります。

払込期間満了後の保障額に、最低保証がないことを理解しておきましょう。

ユニットリンク介護はやめた方がいい人

- 個人で投資を始められる

- 運用目的で保障がいらない

- 無駄な手数料を払いたくない

- 60歳未満の若年層

このような人はユニットリンク介護に入るのはやめたほうがいいです。

保険に頼らずNISAで同じお金・時間を使えばユニットリンク介護の保障以上にお金が貯まり、介護状態になってもならなくても困らなくなります。

NISAを始めたい、介護状態になった時に家族が使える資金を作っておきたい人は「お金のプロ」FPに相談してサポートしてもらいましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

デメリットを理解した上でユニットリンク介護に入りたい

- 保険営業の説明だけでは理解しきれなかった

- ユニットリンク介護の必要性に疑問をもった

- 保障もあってお金が増えるなんて良い話すぎて不信感を感じた

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 介護リスク・保険会社に払う費用を考えると、客観的にみて入るメリットがない

- 同じお金・時間をNISAに使った方が介護状態になっても、ならなくても困らない状況が作れる

- 感情的に介護保障がどうしても欲しいなら、オススメはしないがユニットリンク介護は悪くないが、正直お金と時間がもったいない

- 介護リスクが高まる85歳以上に備えるために、早いうちから計画的な資産形成が大切

- 独身、子供なし夫婦、子供の手が離れたあとはお金を貯めやすい黄金期!

- 貯金が苦手、NISAに興味がある、無駄な保険に入りたくないならFP相談サービスで無料相談してお金の不安を解消しましょう。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/