- 使う予定のないお金は働かせて増やしたほうがいいと、銀行でロングドリームゴールド3を勧められた…

- 積立利率が高い、今のうちに入るべきと言われたけど、どうなのかな…

- 投資初心者なら保険で運用したほうが安心というけど、デメリットを知りたい…

- あとで後悔したくないから、誰か客観的な情報を教えて!

「利率が高い今がオススメ!」「お金を眠らせておくのはもったいない!」と、一時払いドル建て保険を提案されるケースが多いです。

しかしネット検索すると「後悔した」「やめたほうがいい」「情弱向け」など悪い評判が多く、「オススメ」と謳う企業サイト・保険営業と評価が違いすぎて、何が本当なのか悩んでしまいます。

実は保険販売が仕事の保険営業・企業サイトから、客観的情報を得ることは難しいです。

このブログの読者には、保険で損・後悔をしてほしくありません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・運用相談など「お金の悩み」を解決してきた筆者が、他では教えてくれない日本生命「ロングドリームゴールド3」の客観的真実を教えます。

最後まで読めば、この保険に入るべきかがわかり、お金と時間を無駄にしないですみます。

- 保障・運用の両面でロングドリームゴールド3に入るメリットはなく、逆にお金がもったいない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい!

- 類似商品メットライフ「サニーガーデンEX」と比較あり!本質は一緒でどっちもオススメできない

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

日本生命「ロングドリームゴールド3」の特徴

- 【要注意】ロングドリームゴールド3は保険の皮を被った投資商品

- プランを2種類から選択

- 積立利率が10年毎に変わる

- 取扱範囲の概要

【要注意】ロングドリームゴールド3は保険の皮を被った投資商品

保険営業

保険営業投資初心者こそ、保険のほうが安心です!

保険営業保険なので、NISA・iDeCoよりリスクが低いです!

このような案内は間違っているので、騙されないよう注意してください。

ロングドリームゴールド3の本質は「外国債で資産運用したい人向けの投資商品」で、為替リスク、金融市場リスクなど個人で運用する場合と基本的なリスクは一緒です。

| 概要 | ロングドリーム ゴールド3 | 個人で外国債へ投資 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 為替リスク | 為替により積立金が変動 | あり | あり |

| 金利変動リスク | 債券の金利により積立金が変動(途中売却時) | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

| 早期解約リスク | 早期解約ペナルティーの有無 | あり | なし |

しかし、客観的にみてロングドリームゴールド3のほうが早期解約リスクがあり、個人で資産運用するよりリスクが高いです。

保険だから安心、元本割れしにくい、リスクが低いということはありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

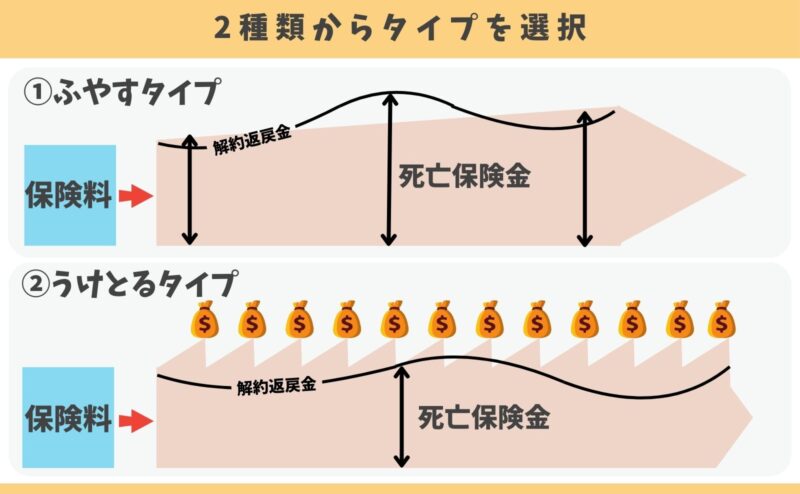

プランを2種類から選択

資産増加を目的にした「ふやすタイプ」と、定期支払金として運用益を毎年もらう「うけとるタイプ」の2種類あります。

あなたが提案を受けた販売窓口は、希望のプランを選べるのか確認しましょう。

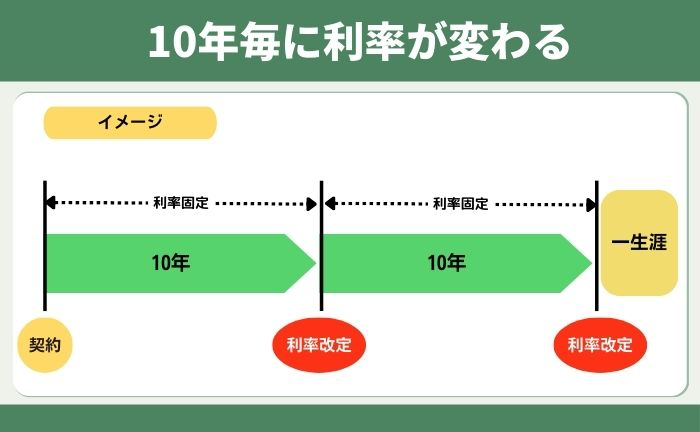

積立利率が10年毎に変わる

契約時の積立利率はずっと続かず、10年毎に変わります。

積立利率が良くなるか、悪くなるか、その時にならないとわかりません。

ポイント

ポイント10年以上運用しても良いと考えているなら、NISAなど保険以外で運用した方が、積立金が増える可能性が高い。

取扱範囲の概要

取扱範囲をみると、特筆すべきところがありません。

| 契約年齢 | 15〜90歳 |

|---|---|

| 指定通貨 | 米ドル or 豪ドル |

| 最低保険料 | 米ドル:1万米ドル 豪ドル:1万豪ドル 円:100万 |

| 保険期間 | 終身 |

| 積立利率保証期間 | 10年 |

| 最低保障利率 | 年0.01% |

| 元本保証(日本円) | なし |

| 保険料の増額 | 不可 |

| 保障の減額 | 可能 |

| 健康状態の告知 | なし |

取扱範囲の細部は違いますが、メットライフ生命「サニーガーデンEX」とほとんど一緒です。

≫資産運用に不向き!メットライフ「サニーガーデンEX」についてはこちら

≫保険で資産運用はお金を増やす遠回り!やめたほうがいい具体的理由はこちら

デメリット

- 【デメリット①】保障と言えるものがない

- 【デメリット②】保険関係費など手数料が掛かる

- 【デメリット③】元本割れリスクがある

- 【デメリット④】解約控除ペナルティーがある

- 【デメリット⑤】市場価格調整がある

- 【デメリット⑥】保険会社が倒産したら契約内容が変わる可能性がある

【デメリット①】保障と言えるものがない

資産運用に特化しており、保障と言えるものがありません。

保障がないなら、保険に入る意味がないです。

ポイント保険以外のほうが、資産運用に適している!

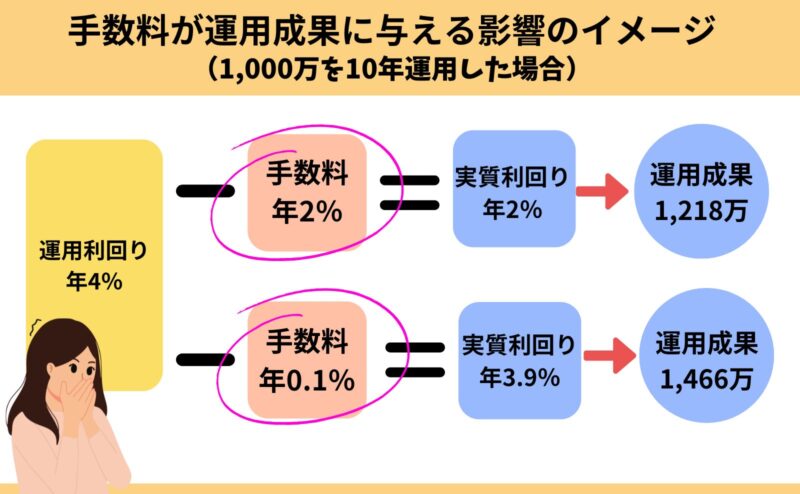

【デメリット②】保険関係費など手数料が掛かる

保険特有の「保険関係費」などの手数料が掛かります。

| 商品名 | 手数料率 |

|---|---|

| 保険関係費 | 手数料率の開示なく不明 |

| 為替手数料 | 円入金:0.5円/1ドル |

| 円支払:0.5円/1ドル |

保険以外で米国債や豪国債へ投資すれば、保険関係費なしで運用できるので有利です。

ポイント手数料が安いほうが投資家に有利!

【デメリット③】元本割れリスクがある

この保険に元本保証はありません。

| 解約のタイミング | 元本割れリスク | |

|---|---|---|

| 米ドル・豪ドル | 死亡時・積立利率変更日付けの解約 | 為替次第であり |

| 途中解約 | 為替・市場金利次第であり |

解約のタイミングによってドルベースの解約返戻金額が保証されていても、積立金が増えるか減るかは「為替」頼みです。

(例)33,333ドル(500万÷為替150円)を積立利率4%で10年運用したイメージ

・10年後:49,333ドル

→為替101.35円以上なら元本割れなしだが、暴落で為替80円の円高だった場合、

・10年後の運用成果:394万(49,333ドル×為替80円)

個人で外国債へ投資するより、保険だから元本割れリスクが低いということはありません。

ポイントロングドリームゴールド3は保険要素がない、ただの投資性商品!

【デメリット④】解約控除ペナルティーがある

契約10年未満の解約・減額は解約控除ペナルティーがあり、解約返戻金が少なくされます。

| 契約年数 | 米ドル |

|---|---|

| 1年未満 | 5% |

| 2年未満 | 4.5% |

| 3年未満 | 4% |

| 4年未満 | 3.5% |

| 5年未満 | 3% |

| 6年未満 | 2.5% |

| 7年未満 | 2% |

| 8年未満 | 1.5% |

| 9年未満 | 1% |

| 10年未満 | 0.5% |

| 10年 以上 | なし |

契約10年以上すれば、解約控除ペナルティーはなくなります。

ポイント保険以外で運用すれば解約控除ペナルティーなし!

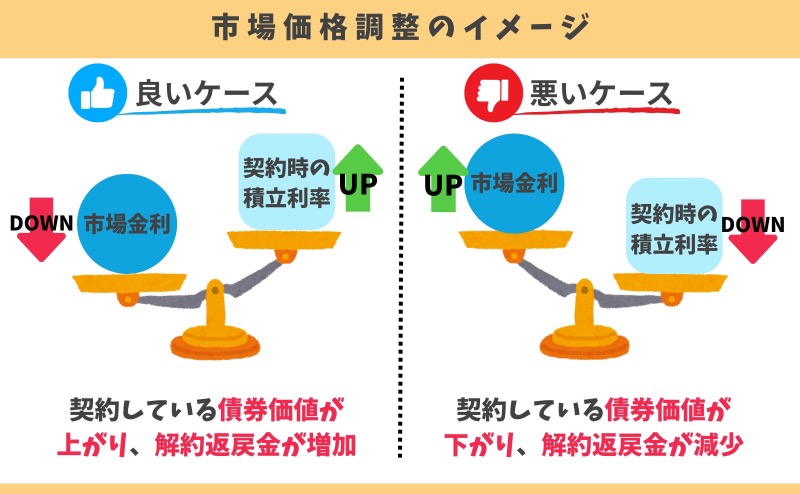

【デメリット⑤】市場価格調整がある

10年毎の『積立利率変更日付以外での途中解約・減額』は市場価格調整がかかり、解約返戻金が調整されます。

市場価格調整は積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

しかし「ドルで解約返戻金が増加」しているだけで、「円で解約返戻金が増加」しているわけではありません。

為替が円高なら、市場価格調整が有利に働いても損する可能性があります。

ポイント市場価格調整の調整幅は、利率変更が近づくにつれブレなくなる!

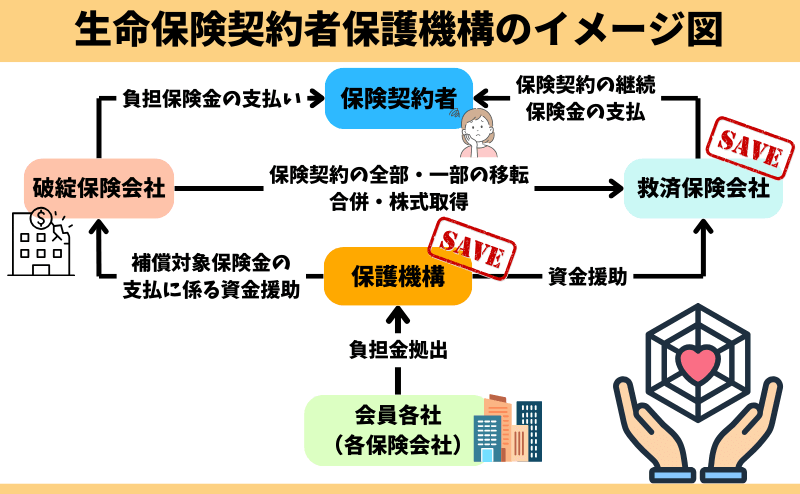

【デメリット⑥】保険会社が倒産したら契約内容が変わる可能性がある

もし日本生命が倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

2024年12月時点では生命保険契約者保護機構HP上で、予定利率3%以上を『高利率契約』と位置付けています。

ちなみに証券会社で米国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産したら、違う証券会社が運用資産の管理を引き継ぐ。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

メリット

- 【メリット①】生命保険の相続税非課税枠が使える

- 【メリット②】健康状態が悪くても入れる

- 【メリット③】通貨分散効果・資産分散効果が期待できる

- 【メリット④】定期支払金の受取人を毎年変更できる

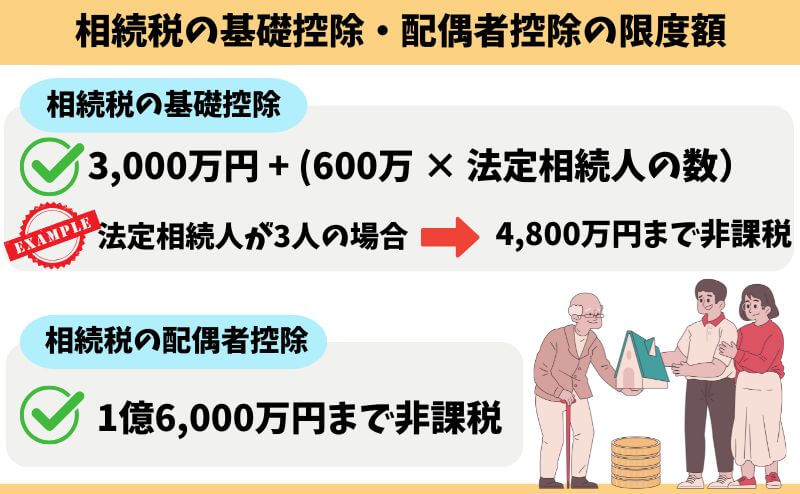

【メリット①】生命保険の相続税非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

【メリット②】健康状態が悪くても入れる

職業告知しかなく、契約時の健康状態は一切問われません。

がんになってしまった人でも、糖尿病の人でも検討できます。

【メリット③】米ドルで運用すれば通貨分散効果がある

ロングドリームゴールド3に入るということは、外国通貨・外国債を持つことと同じです。

資産を日本円しか持っておらず、投資を全くしていない人にとって、通貨分散効果と資産分散効果があります。

ポイント円とドル両方持っていれば、為替の値動きがあってもシーソーのようにバランスを取ってくれるので、資産バランスが良くなる。

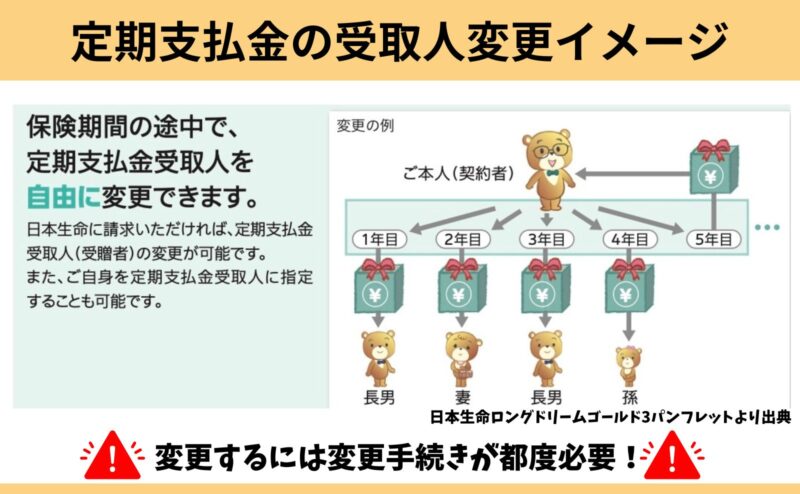

【メリット④】定期支払金の受取人を毎年変更できる

三親等内の親族から、定期支払金の受取人を毎年変更できます。

契約者以外の親族に定期支払金の受取人を設定できるのは珍しいですが、都度の変更手続きが必要になることや、雑所得税や贈与税など課税区分が変わるので注意しましょう。

ポイント定期支払金は契約者本人が受けとるケースがほとんど。

現役FPぶっちゃけ!

- 【ぶっちゃけ①】保障がない → 保険に入る意味がない!

- 【ぶっちゃけ②】米国債での運用なら、NISAでもできる

- 【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

- 【ぶっちゃけ④】銀行員という名の保険屋に注意

【ぶっちゃけ①】保障がない → 保険に入る意味がない!

保障がないのに、そもそも保険に入る必要があるでしょうか。

「餅は餅屋」という言葉のように、「保険は万が一に備えるもの」であり、資産運用するために入るものではありません。

FPとして客観的にみて、保障がない保険に入る意味がなく、やめたほうがいいです。

【ぶっちゃけ②】米国債での運用なら、NISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、ロングドリームゴールド3と同じ米国債で運用できます。

| ロングドリームゴールド3 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債(10年) | 米国債(20年) |

| 最低投資額 | 100万円〜 | 100円〜 |

| 運用益への課税 | 一時所得税 雑所得税 贈与税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:開示なく不明 為替手数料:往復1円 | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

ロングドリームゴールド3に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産運用ができます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ぶっちゃけ③】10年以上運用できるなら、保険で資産運用は勿体無い

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

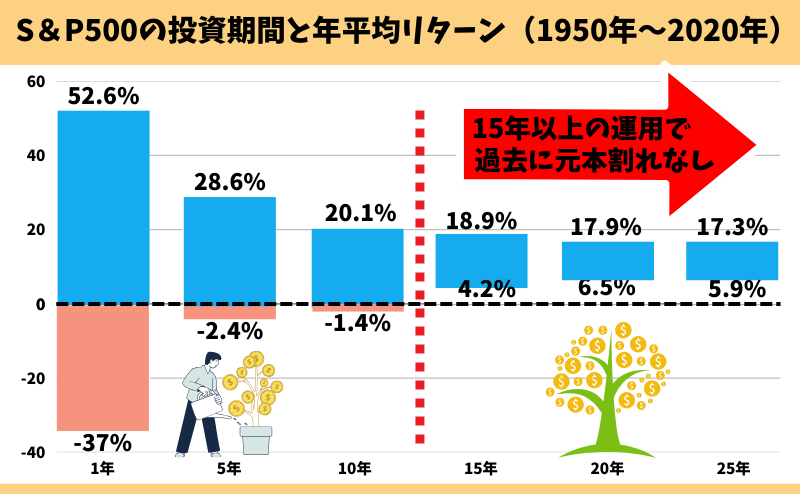

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・500万円を10年間運用 → 1,357万円

・1,000万円を10年間運用 → 2,714万円

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ぶっちゃけ④】銀行員という名の保険屋に注意

この保険の販売窓口は主に「銀行」であり、銀行員はあなたの口座残高がいくらあるのかを知った上で提案してくるケースがほとんどです。

- 三菱UFJ銀行

- 三井住友銀行

- 三菱UFJ信託銀行

- イオン銀行

- 京都銀行

- 四国銀行

- 横浜銀行

- 今村証券 etc…

銀行なら投資信託や債券、NISAやiDeCoなど保険以外にも運用商品を扱っているはずなのに、なぜこの保険を勧めるのか。

答えはシンプル『儲かるから』というだけです。

ポイント銀行員はハイエナのようにあなたの口座残高を見て、お金を使わせようとしてくるので注意。

類似商品「サニーガーデンEX」と概要比較

メットライフ「サニーガーデンEX」と、仕組みは一緒です。

| ロングドリームゴールド3 | サニーガーデンEX | |

|---|---|---|

| 契約年齢 | 15〜90歳 | 0〜85歳 |

| 指定通貨 | 米ドル or 豪ドル | 米ドル or 豪ドル |

| プラン | ふやすプラン うけとるプラン | ふやすプラン うけとるプラン |

| 最低保険料 | 100万〜 | 200万〜 |

| 保険期間 | 終身 | 終身 |

| 保障 | 積立金相当額 or 解約返戻金 どちらか多い方 | 積立金相当額 or 解約返戻金 どちらか多い方 |

| 積立利率保証期間 | 10年 | 10年 |

| 元本保証 | なし | なし |

| 保険料の増額 | 不可 | 不可 |

| 保障の減額 | 可能 | 可能 |

| 健康状態の告知 | なし | なし |

ロングドリームゴールド3は、最低保険料100万円からでサニーガーデンEXより始めやすいです。

しかし、どちらも保険なのに保障がなく、あえて資産運用として入る価値はありません。

≫体験談あり!メットライフ『サニーガーデンEX』についてはこちら

ロングドリームゴールド3がおすすめな人

- どうしてもドル建て保険で運用したい人

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、ロングドリームゴールド3を検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

やめたほうがいい人

- 保障がいらない人

- 相続税対策のために保険に入りたい人

- ムダな手数料を払いたくない人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

- 10年以上運用できる人

- 利率変更時に解約予定だが、為替次第で運用継続もありと考えている人

このような人は、ロングドリームゴールド3などの一時払いドル建て保険はやめたほうがいいです。

そもそも保険で運用するメリットも、保障がない保険に入る意味もありません。

ムダの多い保険での資産運用はやめましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

契約してしまったけど解約したい!どうすればいい?

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイント

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

同じお金・時間を費やすなら、もっと期待リターンが高いほうがいい人へ

- 保険営業の説明だけでは、理解しきれなかった

- ロングドリームゴールド3の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて、不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

ロングドリームゴールド3は市場価格調整や為替リスクなどがあり、一般的な保険商品より複雑な仕組みです。

メリット・デメリットや、自分に適しているのかしっかり理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ロングドリームゴールド3以外の、一時払いドル建て保険の提案を受けていない

- 保険以外の運用商品について案内がなかった

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

資産運用の知識に不安がある人へ

保険以外で資産運用をしたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

- 『自分の金融知識に自信がない…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが銀行にお金を置いておくだけではふえません。

低金利時代で収入も上がりにくい、物価高騰もしている今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

- 保障・運用の両面でロングドリームゴールド3に入るメリットはなく、逆にお金がもったいない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めません

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/