- 「絶対にムダにならない保険」とユニットリンク年金を勧められた

- NISAで投資しようと考えていたけど、NISAのデメリットもあるっていうし…

- 個人年金と三大疾病を備えた保険で投資もありなのかな…

- あとで後悔したくないから、客観的な意見を教えて!

ユニットリンク年金についてネット検索してみても、新商品なので客観的情報がなく、本当にこの保険入るべきなのか迷っていませんか?

保険は入ったあとの変更がしづらく、場合によっては大損してしまうので、入る前にできるだけ中立的な意見をもとにどうすべきか判断したいですよね。

実は保険販売が目的の保険営業や企業サイトから、ユニットリンク年金について客観的事実を知ることは絶対にできません。

私は業歴13年現役FPとして、2,000世帯以上の保険・資産形成の悩みを解決してきましたが、ユニットリンクで「後悔した」「契約前に戻りたい」「高い勉強代だった」という人をたくさん見てきました。

そこでこの記事では『資産形成の遠回り』と言われている、ユニットリンク年金の客観的事実をぶっちゃけます。

最後まで読めば、この保険に入る価値があるのかが判り、あなたの大切なお金を時間をムダにしないですみます。

- ユニットリンク年金に入るべき理由がない

- 三大疾病で『経済的に生活破綻する』ことは考えにくいのでいらない

- もし三大疾病保障が必要なら『かけすて』、投資は『NISAなど保険以外』がオススメ

- たったこれだけでユニットリンク年金より良い備えができる

- もし変額個人年金に入るなら『ソニー生命SOVANI』のほうが合理的

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!

- 投資初心者でも安心!お金のプロから学べるおすすめ無料セミナー3選はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

ユニットリンク年金の特徴

- 【特徴①】資産形成・運用に特化

- 【特徴②】三大疾病の保障がある

- 【特徴③】最長95歳まで運用可能

【特徴①】資産形成・運用に特化

ユニットリンク年金は『死亡保障がないユニットリンク』です。

死亡したら運用成果に応じた積立金を『死亡給付金』として返金するだけなので、死亡保障のために入る保険ではありません。

保障をなくすことで保険関係費(手数料)を抑え、より資産形成・運用に特化させた保険です。

ポイント

ポイント資産形成・運用に特化させたいなら保険以外で考えるべき!

【特徴②】三大疾病の保障がある

特約(オプション)で『保険料払込免除』と『三大疾病一時金』の保障をつけられます。

しかし保障を受けるには『三大疾病で所定の状態に該当』しなければならず、適用条件は限定的です。

| 三大疾病の定義 | 所定の状態 |

|---|---|

| がん (悪性新生物) | 初めて悪性新生物と診断確定 (上皮内新生物は除く) |

| 急性心筋梗塞 | ・所定の手術を受けたとき ・継続5日以上の入院をしたとき |

| 脳卒中 |

例えば、がんの早期発見ができ『上皮内新生物』と診断されたり、『狭心症』で手術をしても三大疾病の保障対象外です。

≫三大疾病の疾病範囲が広い!メットライフ『ライフインベストプラス』はこちら

≫三大疾病の疾病範囲が広い!T&D生命『ハイブリッドつみたてライフ』はこちら

ちなみに、三大疾病保障は特約(オプション)なのでつけないこともできるが、

このような制約もあるので注意しましょう。

ポイント三大疾病保障が不要でも、つけた方が希望の保険料に調整しやすい。

詳しい保険料規定についてはデメリット部分で解説。

【特徴③】最長95歳まで運用可能

『人生100年時代』のキャッチコピーに対応できるよう、保険期間を最長95歳に設定できるようになりました。

95歳まで生きるかわからない…

もっと早く積立金を受け取りたい…

年金開始時期はいつでも繰り上げ、一括受け取りしたいなら解約はいつでもできるので大きな問題点になりません。

「ユニットリンク」との特徴比較

ユニットリンクと特徴比較すると、ユニットリンク年金は『生存保障』に特化した保険といえます。

最大の売りは三大疾病保障です。

| ユニットリンク年金 | ユニットリンク | |

|---|---|---|

| 死亡保障 | なし | あり |

| 保険料払込免除 | 三大疾病 | ・三大疾病 ・八大疾病 |

| 三大疾病一時金 | あり | なし |

| スポット入金 | 契約時のみ可能 | なし |

| 保険期間 | 最長95歳まで | 最長80歳まで |

同じユニットリンクシリーズでも細かい違いがあるので、目的に合った保険なのかはしっかり見極めましょう。

ポイント『ユニットリンクシリーズ』じゃないと解決できない問題はありません。

デメリット

- 【デメリット①】新商品でも同じ!保険関係費(手数料)が高い

- 【デメリット②】積立額の調整がしにくい

- 【デメリット③】プランによって最低保険料が変わりわかりにくい

- 【デメリット④】仕組みとして三大疾病一時金の重要性が低いと言っているようなもの

【デメリット①】新商品でも同じ!保険関係費(手数料)が高い

保険会社を間に通すので、保険以外で投資するときと違い、保険料から保険関係費(手数料)が引かれます。

| 保険関係費の細目 | 手数料率 |

|---|---|

| ①保険契約の締結・維持および 保険料の収納に必要な費用 | 開示されていないので不明 |

| ②保険契約の維持に必要な費用 ③特別勘定の管理に必要な費用 | 積立金額に対して年率0.498%を控除 |

| ④災害死亡保障に必要な費用 (危険保険料) | 積立金額に対して年率0.002%を控除 |

| ⑤保険料払込免除に関する費用 (保険料払込免除を付加した場合) | 開示されていないので不明 |

保険関係費の手数料率は開示されておらず、ブラックボックスだが計算すると高いことがわかります。

差額410万から逆算すると、毎月2万のうち保険関係費として『4,090円を手数料として掛けすて』し、『16,705円が投資されている』ことになります。

投資において手数料が運用成果に与える影響は大きく、手数料率を開示していないのは低迷的な弱点であり不親切です。

ポイント保険以外で投資すれば保険関係費は掛からない。

積立金の大部分を投資に回せるので運用効率が良い。

【デメリット②】積立額の調整がしにくい

長い人生、経済状況の変化は誰にでも起こる可能性があり、途中で積立金を払う余裕がなくなることもあります。

でもユニットリンク年金は、原則途中で積立額の調整ができません。

- 結婚

- 出産

- 離婚

- 転職

- 退職

- 子供の教育費でお金が掛かる

- 病気やケガで働けない

- 親の介護で働けない etc…

もし経済状況の変化が起こり、保険料支払いが厳しいときにユニットリンク年金でできることは

この2択しかありません。

ポイント積立投資は長く続けるほど効果的。

それなら積立額を自由に調整できて、長く続けやすいほうがいい。

【デメリット③】プランによって最低保険料が変わりわかりにくい

ユニットリンク年金は保険料払込免除をつけないと、最低保険料が高くなり入るハードルが高くなります。

| 年金支払開始 | 契約年齢 | 最低保険料 | |

|---|---|---|---|

| 保険料払込免除あり | 95歳 | 5,000円 | |

| 95歳以外 | 10,000円 | ||

| 保険料払込免除なし | 50歳以下 | 15,000円 | |

| 51歳〜70歳 | 20,000円 | ||

| 71歳〜75歳 | 25,000円 |

もし保険料払込免除がいらないなら、高い保険料設定をするハメになります。

実際、費用対効果の面から、若年層ほど保険料払込免除はいらないという声は多いです。

ポイントプランによって最低保険料が変わり、非常にわかりにくい。

【デメリット④】仕組みとして三大疾病一時金の重要性が低いと言っているようなもの

三大疾病一時金の保障額は保険料によって決められてしまい、保障額は50万円か100万円の2種類しかありません。

| 主契約保険料 | 三大疾病一時金 |

|---|---|

| 月払い:5万以下 年払い:60万以下 | 50万 |

| 月払い:5万超 年払い:60万超 | 100万 |

では、なぜこのように保障額が決まっているのでしょうか。

- 日本は公的保障が充実しており『高額療養費制度』で、ひと月の医療費に上限額がある

- 三大疾病の医療費として50万〜100万円あれば十分

- 三大疾病であろうと、生活破綻するほどの医療費が掛かることは考えにくい

設定できる保障額から、アクサ生命がこのように考えていると推測できます。

そもそも、保険は『なったら生活が破綻するリスク』に対してかけるもので、投資するためのものでも、あったら助かる程度の医療費に備える必要もありません。

実際、三大疾病で生活破綻をすることは考えにくく、三大疾病一時金はいらないという人が多いです。

メリット

- 【メリット①】三大疾病に備えつつ資産形成ができる

- 【メリット②】年金開始時期を早められる

【メリット①】三大疾病に備えつつ資産形成ができる

三大疾病保障付きの変額保険は非常に少ないです。

三大疾病の医療費で経済的に困り、生活が破綻すると考えている人にとっては良い保険になりえます。

でも特約保険料からもわかるように、保険料が安いということはリスクが低いということです。

三大疾病保障が安いなら、あってもいいのかな…

資産形成が目的なら『こんなに安いならつけたい』という考えは危険です。

『ないと経済破綻して困る保障』以外はつけないようにしましょう。

【メリット②】年金開始時期を早められる

年金開始時期を繰上げた場合、受取期間の選択肢も増えます。

| 年金開始時期の年齢 | 年金の受取期間 |

|---|---|

| 55歳〜80歳 | 10年保証期間付終身年金・定額型 |

| 10年保証期間付終身年金・逓増型 | |

| 55歳〜95歳 | 5・10・15・20年の確定年金 |

| 契約時に決めた年金開始時期 | 10年の確定年金 |

たとえ本来の年金開始時期が95歳だとしても、それまで待つ必要はありません。

ポイント契約10年以上しないと、年金開始時期の繰上げはできないので注意。

ユニットリンク年金とNISA・iDeCoの概要比較表

NISA・iDeCoと特徴を比較すると、運用益が全額非課税になり、積立額も自由にコントロールできて続けやすいNISAが、最も使い勝手が良いです。

| 死亡保障 | 手数料 | 税金 | 積立額の増減・中断・再開 | 投資限度額 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ユニットリンク年金 | なし | ・運用費用 ・保険関係費 | 相続税 一時所得 贈与税 | 不可 | なし | 最長95歳まで | 可能 ※条件あり |

| iDeCo | なし | ・新規加入手数料 ・運用費用 ・給付手数料 | 退職所得控除 | 可能 | 年14.4万~81.6万限度 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 可能 | 年360万限度 | 無期限 | 可能 |

もしユニットリンク年金など『貯蓄型保険』しか提案されていないなら、『保険以外の投資方法』を必ず比較し、理解してからじゃないと、最適な投資方法を選ぶことはできません。

実際、金融知識豊富なFPなら『変額保険を含む貯蓄型保険』で貯金・投資は効率が悪すぎるので、優先的にオススメすることはまずないです。

投資するならNISAは使わないともったいない制度なので、積極的に使いましょう。

≫FPや金融リテラシーが高い人が貯蓄型保険に入らない理由はこちら

NISAと比較検証!ユニットリンク年金は資産形成の遠回り!

『ユニットリンク年金』と『NISAを通して投資信託で運用した場合』を比較すると、圧倒的にユニットリンクのほうが資産形成に不利であることがわかります。

- 年齢 : 35歳

- 性別 : 男性

- 月額保険料 : 20,795円

- 保険期間:95歳まで

- 払込期間:65歳まで

- 保険料払込免除特約あり(三大疾病一時金50万円)

※ユニットリンクの運用益への課税は考慮してません※

| 払込累計 | 65歳時 年6%の場合 (返戻率) | 95歳時 年6%の場合 (返戻率) | |

|---|---|---|---|

| ユニットリンク年金 | 748万 | 1,678万 (224%) | 9,634万 (1,287%) |

| NISA | 748万 | 2,088万 (279%) | 11,992万 (1,603%) |

| 差額 | ー | −410万円 | −2,358万円 |

完全に同条件ではないので、正確な比較はできないが長く運用するほどNISAのほうがお金が増えます。

65歳時点で410万円、95歳で2,358万円もの差額を保険会社に抜かれていることになります。

もしこの差額が手元にあれば、あなたの人生を楽にするためにお金を使うことができるでしょう。

- 車の買替え

- 住宅ローンの繰上げ返済

- 生活費として使う

- 老後の介護資金

- 子供や孫のために使う

- 趣味に使う

これだけの差額を三大疾病保障のために、保険会社へ払う価値があるでしょうか。

具体的な数字で比較すると、ユニットリンク年金がいいという人はいません。

もし三大疾病保障がないと生活が破綻してしまい、どうしても必要というなら、

たったこれだけで、ユニットリンク年金で資産形成するより、お金に困らない未来を手に入れられます。

現役FPから客観的にみて、ユニットリンク年金は手数料が高すぎて、運用効率が悪いのでオススメできません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

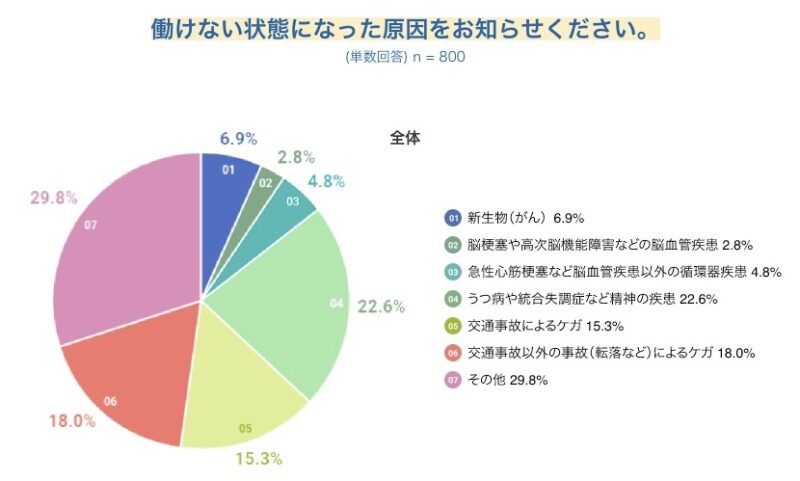

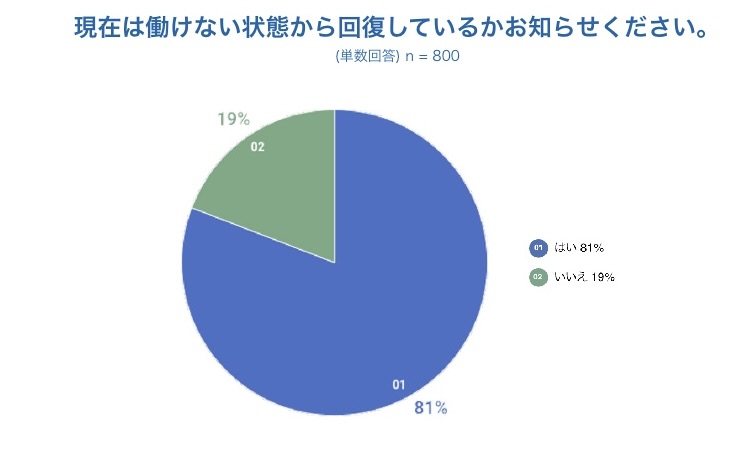

三大疾病で働けないリスクは14.5%!そのうち80%以上が働ける状態に回復!

ユニットリンク年金の三大疾病保障を『働けなくなった時のため』に提案されるケースもあります。

チューリッヒ生命の『働けなくなった原因と収入の変化10日以上働けなくなった800名(全国20~65歳の男女を対象)』によると、三大疾病で働けなくなるリスクはわずか14.5%です。

三大疾病よりも精神疾患、不慮の事故で働けなくなるリスクのほうが高いですが、ユニットリンク年金の保険料払込免除では対象になりません。

さらに働けなくなった人のうち、80%以上が『働けない状態から回復』しています。

働ける状態に戻れる可能性が高いなら、可能性が低く適用条件が厳しい保険料免除と、決して大きな保障ではない三大疾病一時金のために、かけすて保険料を払う価値はないです。

現役FPぶっちゃけ

- 【ぶっちゃけ①】ユニットリンク年金に入るべき理由がない

- 【ぶっちゃけ②】ソニー生命のSOVANIに対抗した割に中途半端

- 【ぶっちゃけ③】資産形成の遠回りになるだけ!やめたほうがいい

- 【ぶっちゃけ④】ユニットリンク年金より「ユニットリンク」を勧めてくる

【ぶっちゃけ①】ユニットリンク年金に入るべき理由がない

保険会社を通して投資することで、ムダな手数料(保険関係費)が掛かり運用効率が悪すぎます。

保険料免除に該当するリスクが低いこと(適用条件が限定的)、三大疾病一時金が50万・100万なら自分で貯めたほうが早いことから、三大疾病保障をつけるメリットもありません。

そもそも保険は『なってしまったら経済的に困り、生活が破綻するリスク』にのみ掛けるものです。

- 妻が専業主婦、子供あり。一家の収入源である主人が死亡。遺族年金だけでは生活ができない。

- 自動車で人を轢き、相手を死傷、介護状態にさせてしまい、多額の賠償請求をしなければならない。

- 住宅ローン返済中なのに、火災で家が全焼した。

三大疾病の医療費で生活破綻するのは考えにくく、それなら保険はいらないので自分で備えるべき部分です。

総合的にみて資産形成としても、三大疾病の保障としても、ユニットリンク年金に入るべき理由がありません。

【ぶっちゃけ②】ソニー生命のSOVANIに対抗した割に中途半端

ユニットリンク年金は、変額個人年金市場を独占している、ソニー生命の変額個人年金「SOVANI」に対抗して作られています。

しかし、商品スペックを比較すると三大疾病保障以外に強みがありません。

| ユニットリンク年金 | ソニー生命 SOVANI | |

|---|---|---|

| 死亡保障 | なし | なし |

| 保険料払込免除 | あり | なし |

| 三大疾病一時金 | あり | なし |

| 保険料の増額・減額 | 不可 | 可能 |

| 保険料支払の中断・再開 | 不可 | 可能 |

| スポット入金 | 契約時だけ可能 | いつでも可能 |

ソニー生命の研究をして出したはずの後出し商品なのに、投資面での強みがないです。

投資信託での長期積立は「早く始めて長く続ける」ことが重要であり、変額個人年金に入るならソニー生命のほうが、どんな経済状況の変化があっても続けやすく好評です。

ソニー生命のSOVANIに対抗した割に中途半端といえます。

ポイント最も続けやすいのは保険以外で投資すること!

【ぶっちゃけ③】資産形成の遠回りになるだけ!やめたほうがいい

保険で貯金・投資をする行為は、重りをつけてマラソンをするようなものです。

重り(保険関係費)がないほうが、確実に早くゴールに辿り着くことができるのは、小学生でもわかります。

わざわざ付けなくてもいい重りをつけて、資産形成の遠回りをしたい人なんていません。

将来のお金を貯めるなら、あなたにとっての『ゴール設定』と『適した投資方法の選択』は非常に重要なので、間違えないようにしましょう。

≫あなたに投資は必要?『ゴール設定の仕方』と『投資方法の選び方』はこちら

【ぶっちゃけ④】ユニットリンク年金より「ユニットリンク」を勧めてくる

ユニットリンク年金より、死亡保障がつく従来の「ユニットリンク」を勧められるケースが多いです。

なぜなら、ユニットリンクのほうが販売手数料が高く、保険営業など販売者側の旨みが大きいからです。

<販売手数料の違いイメージ>

・ユニットリンク年金:年間保険料 × 約30%

・ユニットリンク:年間保険料 × 約90%

保障がいらないのに「ユニットリンク」をオススメされたり、ユニットリンク年金の提案をされなかったら、自己利益追求型の保険営業の可能性が高いので注意してください。

あなたはユニットリンク年金でなにを叶えたい?

- 老後が不安。投資信託を使ってお金を貯めたい

- ただ貯金しているより、少額から投資を始めてみたい

- 将来に向けてお金を増やしたい

- 三大疾病の医療費生活が破綻する!三大疾病保障に備えたい

ユニットリンク年金なら、このような将来のお金の不安を解消できそうに感じますよね。

でも保険は「かけすて」投資は「NISAなど保険以外」で考えたほうが、ユニットリンク年金より確実に良い備えができます。

もしあなたが、

- 担当の保険営業の案内に疑問をもった

- 保険以外の貯金・投資方法を具体的に比較してくれなかった

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず、幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

まとめ

- ユニットリンク年金に入るべき理由がない

- 三大疾病で『経済的に生活破綻する』ことは考えにくい

- もし三大疾病保障が必要なら『かけすて』、投資は『NISAなど保険以外』

- たったこれだけでユニットリンク年金より良い備えができる

- もし変額個人年金に入るなら『ソニー生命SOVANI』のほうがオススメ

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資するなら最低限の知識は必須!

- 投資初心者でも安心!お金のプロから学べるおすすめ無料セミナー3選はこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/