- ユニットリンクで外国株式ファンドを選びたいと思っているけど…

- 世界株式プラス型・外国株式プラス型・外国株式型と3種類あって何が違うかわからない…

- 保険営業から世界株式プラス型は、NISAより増える可能性があると言われたけど本当なのかな…

- あとで後悔したくないから、何がどう違うのか具体的に教えて!

運用レポートを見せられ「ユニットリンクの運用実績はすごい!年率10%以上で増えている」「運用手数料も安い」と案内されたものの、なにがどう違うのかわからないという声は多いです。

せっかく長く投資するなら、納得できる投資先を選びたいと思いますよね。

実は、NISAを通して同等ファンドで運用したほうが確実に有利であることを、保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、どのファンドがオススメか、保険以外の同等の投資先で運用したほうが良いのか客観的真実を教えます。

最後まで読めば、どのファンドを選ぶべきか、ユニットリンクが最適な投資方法なのかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- 世界株式プラス型は優れたファンドだが、「外国株式型」が最もオススメ

- 運用手数料・投資銘柄数・運用実績を客観的にみて、アクティブファンドの「世界株式プラス型」「外国株式プラス型」を選ぶ理由がない!

- ユニットリンクではなく、NISAを通して同等ファンドで運用したほうが確実に有利

- NISAで使えば運用益非課税にできるのに、使わないのはもったいない!

- 保険以外の金融知識豊富なFPなら、保険は資産形成に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

世界株式プラス型の特徴

- 2018年2月から投資開始!運用期間がまだ短い!

- 資産運用会社は『キャピタル・インターナショナル株式会社』

- 2021年度『R&I優秀ファンド賞』を受賞

- どんな企業・国に投資しているのか

2018年2月から投資開始!運用期間がまだ短い!

2018年2月からユニットリンクで、『世界株式プラス型』に投資できるようになりました。

2025年8月の運用レポートでは、ユニットリンクで運用スタート〜現在までの利回りは年率14.68%と好調です。

しかし、ユニットリンクは「保険関係費(手数料)」が引かれるので、実際のお金の増え幅はレポートの利回りを大きく下回ることを知っておきましょう。

資産運用会社は『キャピタル・インターナショナル株式会社』

世界株式プラス型を運用する『キャピタル・インターナショナル株式会社』は、多くの有名アクティブファンドを取扱う、知名度・信頼性が高いアメリカの運用会社です。

徹底した調査活動、確信度の高いポーフォリオの構築など、長期投資を志向する顧客に優れた運用実績を提供しています。

キャピタル・インターナショナルが手がけるファンドに投資できるからと、ユニットリンクを勧められるケースも多いです。

しかし、投資目的でユニットリンクを考えているなら、NISAで「キャピタル世界株式ファンド」に投資したほうが、保険関係費(手数料)がなく、運用益に課税されないので有利です。

ポイント

ポイント『世界株式プラス型』と『キャピタル世界株式ファンド』の中身は一緒!運用手数料が違うが、保険関係費がないほうが有利!

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/

2021年度『R&I優秀ファンド賞』を受賞

『キャピタル世界株式ファンド』はR&I格付投資情報センターが選ぶ『2021年度 投資信託・外国株式コア部門』で優秀ファンド賞を受賞しました。

外部の格付期間からも認められている、信頼できるファンドです。

どんな企業・国に投資しているのか

2025年8月の運用レポートによると、投資企業数270社、運用資産の50%以上を米国企業に投資しています。

投資対象が米国中心なら、優良投資信託『米国株式S&P500インデックスファンド』に投資したほうが、期待リターンが高いと考える人は多いです。

(例)運用実績の違いイメージ

・世界株式プラス型:年率14.68%(2018年2月〜2025年8月の実績)

・eMAXIS Slim S&P500インデックスファンド:年率19.8%(2018年7月〜2025年9月の実績)

今後も世界経済の中心はアメリカと考えるなら、世界株式プラス型ではなく米国株式に集中投資できるファンドを選ぶ人は多いです。

ポイント『世界株式』『外国株式』と名のつくファンドは、中身を見ると米国企業が投資割合の50%以上を占めるケースがほとんど。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

世界株式プラス型・外国株式プラス型・外国株式型の比較表

ユニットリンクでは『世界株式プラス型』『外国株式プラス型』『外国株式型』の3種類で迷う人が多いので、違いを比較表(2025年2月時点)にまとめました。

| 世界株式プラス型 | 外国株式プラス型 | 外国株式型 | |

|---|---|---|---|

| アクサ生命 での投資開始年月 | 2018年2月 | 2009年2月 | 2022年9月 |

| 運用タイプ | アクティブ | アクティブ& インデックス | インデックス |

| 組入銘柄数 | 270銘柄 | 1,144銘柄 | 1,141銘柄 |

| 運用手数料 | 年0.773% | 年0.495% | 年0.0616% |

| 運用実績 (設定来) | 年14.68% | 年12.86% | 年19.68% |

<主な投資対象の違いイメージ>

日本・主要新興国(中国、インド、ブラジル、ロシア、南アフリカ等)を、

・世界株式プラス型 → 投資対象に含む

・外国株式プラス型・外国株式型 → 投資対象外

世界株式プラス型のほうが、外国株式プラス型・外国株式型より投資対象の範囲が広いです。

しかし、現状では運用手数料が安く、ユニットリンクの中で突出した運用成果を残している「外国株式型」を選び人が多いです。

ポイント外国株式型と同等のファンドは、NISAなど保険以外でも投資できる!

保険関係費がなく、ユニットリンクより運用効率が良くなります。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ユニットリンクの中では外国株式型がオススメ

どれか一つ選ぶとしたら、外国株式型がオススメです。

- 1,000銘柄以上の株式へ投資されており企業分散効果が高い

- インデックスファンドはアクティブファンドより運用結果が良くなることが多い

- 運用手数料が安いので、投資される金額が多くなる

外国株式型はユニットリンクで運用開始してから日が浅いですが、運用実績は年率19.50%(2025年2月時点)と、ユニットリンクの投資先の中で運用実績が一番良いです。

円安と株高に後押しされた出来すぎた結果であることは否めず、この利回りがずっと続くことはないでしょうが、ユニットリンクに入るなら外国株式型は選ぶ価値があるファンドと言って問題ないでしょう。

外国株式型と同じ運用ができるファンドは、NISAでも投資出来ます。

NISAは運用益が非課税になるとてもお得な制度で、2024年1月から「新NISA」になり使わないと損する神制度に生まれ変わります。

外国株式型で積立投資をするなら最優先でNISAを活用することをオススメします。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

個人でも『キャピタル世界株式ファンド』に投資できる

運用目的でユニットリンクを考えているなら、キャピタル・インターナショナル株式会社のキャピタル世界株式ファンドに、個人で投資することが出来ます。

さらにNISAを通して投資すれば、運用益全額非課税にできるので圧倒的にお得です。

ちなみに保険関係費(手数料)は知らされないだけで、驚くほど掛かります。

≫【要注意!】ユニットリンクの実質利回りと手数料についてはこちら

SBI証券や楽天証券などのネット系証券会社なら、購入時・売却時の手数料が一般証券会社より安いのでオススメです。

保険以外の投資知識も豊富なFPに相談して、最適なプランを教えてもらいましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

保険以外の同等ファンドと比較

- 世界株式プラス型

- 外国株式型

- 外国株式プラス型

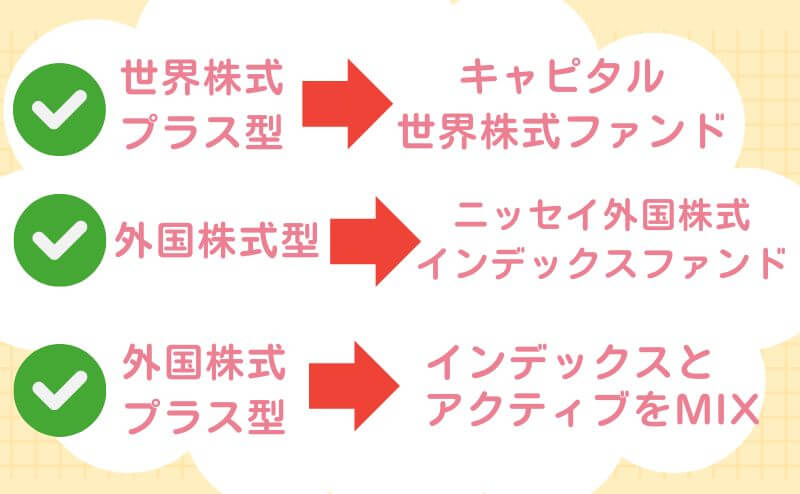

世界株式プラス型

世界株式プラス型は、ユニットリンクで最も純資産総額が大きいファンドです。(2025年2月末時点)

| ユニットリンク | 投資信託※ | |

|---|---|---|

| 投資信託名 | 世界株式プラス型 | キャピタル世界株式ファンド |

| 運用会社 | アーキタス・マルチマネージャー・ヨーロッパ・リミテッド | キャピタル・インターナショナル |

| 設定日 | 2018年1月 | 2007年10月 |

| 運用方法 | アクティブ運用 | インデックス運用 |

| 純資産総額 | 7,264億円 | 7,590億円 |

| NISA買付 | ー | 可能 |

| 最低投資額 | 5,000円〜※2 | 100円〜 |

| 運用関係費 | 年率0.74300%〜 年率0.77300%程 | 年率1.701% |

| 税金 | 一時所得税 | 金融所得に関する税金 NISA → 非課税 |

| 保険関係費 | あり(手数料率不明) | なし |

| 解約控除 | あり(契約10年未満) | なし |

運用関係費だけ比較し、ユニットリンクのほうが手数料率が安いと勧められるケースは多いですが、手数料率が開示されていない保険関係費も掛かるので、運用関係費だけの比較は無意味です。

あとで後悔しないようこの記事内で比較をしてますので、ぜひ最後まで読んでください。

外国株式型

外国株式型はユニットリンクで最も運用実績が良いファンドです。(2025年2月末時点)

| ユニットリンク※ | 投資信託※2 | |

|---|---|---|

| 投資信託名 | 外国株式型 | ニッセイ外国株式 インデックスファンド |

| 運用会社 | 大和アセット マネジメント株式会社 | ニッセイアセット マネジメント株式会社 |

| 設定日 | 2022年9月 | 2013年12月 |

| 運用方法 | インデックス運用 | アクティブ運用 |

| 純資産総額 | 616億円 | 6,864億円 |

| NISA買付 | ー | 可能 |

| 最低投資額 | 5,000円〜※ | 100円〜 |

| 運用関係費 | 年率0.06160% | 年率0.09889% |

| 税金 | 一時所得税 | 金融所得に関する税金 NISA → 非課税 |

| 保険関係費 | あり(手数料率不明) | なし |

| 解約控除 | あり(契約10年未満) | なし |

このファンドも運用関係費だけ比較されるケースが多いですが、ユニットリンクはさらに保険関係費が追加して掛かるので、正しく比較してからどちらが良いか結論づけましょう。

外国株式プラス型

外国株式プラス型はユニットリンクの中で運用期間が長いファンドの一つで、保険以外だと同等ファンドはありません。

NISAで同じような運用をしたいなら、積立金の3分の2をアクティブファンドで積極運用、残り3分の1をインデックスファンドへ投資すれば同等の運用効果を得ることができます。

しかし、アクティブ運用するファンドは運用関係費が高いだけではなく、歴史的にみてインデックスファンドより運用成果が下回るケースが多いので、インデックスファンドだけで運用する人は多いです。

<2025年2月末時点の運用実績>

・外国株式プラス型(アクティブ&インデックス運用):年率12.78%(運用関係費:年率0.49500%)

・外国株式型(インデックス運用):年率19.50%(運用関係費:年率0.06160%)

客観的にみて、あえて外国株式プラス型に投資するメリットはありません。このファンドに投資するなら、外国株式型のほうがオススメです。

【注意】運用関係費だけの比較は無意味!同じ年率リターンで比較しよう

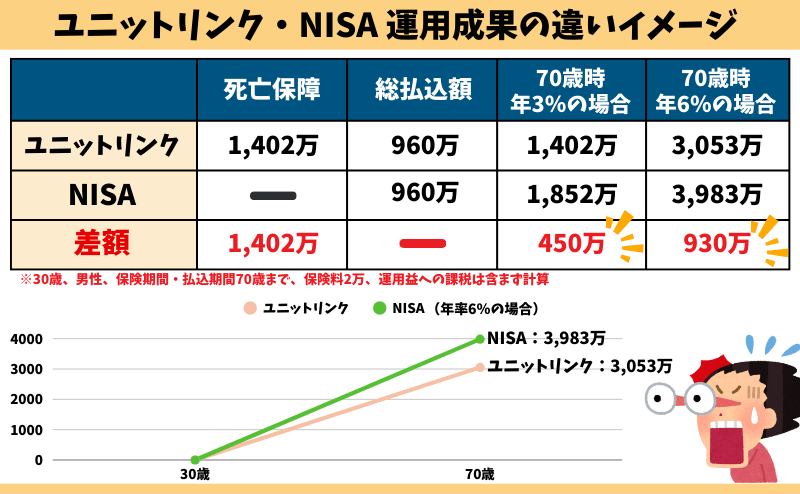

ユニットリンクなら、保険以外で同等ファンドに投資するより運用関係費が安くなるのは事実です。

しかし、ユニットリンクは運用関係費だけじゃなく保険関係費が掛かるので、同じ年率リターンだった場合の運用成果を比較しないと、どちらが良いか判断することはできません。

同じ年率リターンでこれだけの差が出るなら、果たしてユニットリンクに入ることが合理的な選択と言えるのでしょうか。多くの人が他の投資を検討し始めるのも頷けます。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

現役FPぶっちゃけ:保険・投資は分けたほうがいい

保険と投資を分けるだけで、誰でも簡単にユニットリンクより優れた備えができます。

同じ年率リターンの差額から、NISAを活用すればかけすて保険の保険料を考慮しても、ユニットリンクより積立金が増える可能性が高いです。

ユニットリンクに強いこだわりがないなら、保険・投資は分けて考えましょう。

しかし、NISAを自分で始める自信がなかったり、手軽にユニットリンクで投資を始めたいと考える人もいますが、たったそれだけの理由でユニットリンクに入るのは客観的にみて非常にもったいないです。

それなら、複数社のかけすて保険をまとめて比較でき、NISA口座開設・投資先の選定〜売却まで無料サポートしてくれる![]() 知識豊富なFP担当!マネーコーチで相談すれば、後悔しない保険・資産形成選びができるのでオススメです。

知識豊富なFP担当!マネーコーチで相談すれば、後悔しない保険・資産形成選びができるのでオススメです。

≫【2025年最新版】現役FPオススメ!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ユニットリンクの加入すべきか悩んでいる人へ

- 保険営業の説明だけでは理解しきれなかった

- ユニットリンクの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/

ユニットリンクではなく自分で投資を始めてみたい人へ

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講!老舗マネースクールの大人気講座で投資の基本を学べる/

\完全中立!参加者9割が投資初心者!/

公式サイト:https://www.f-academy.jp

まとめ

- 世界株式プラス型は優れたファンドだが、ユニットリンクに入るなら「外国株式型」が最もオススメ

- 運用手数料・投資銘柄数・運用実績を客観的にみて、アクティブファンドの「世界株式プラス型」「外国株式プラス型」を選ぶ理由がない!

- ユニットリンクではなく、NISAを通して同等ファンドで運用したほうが確実に有利

- NISAで使えば運用益非課税にできるのに、使わないのはもったいない!

- 保険以外の金融知識豊富なFPなら、保険は資産形成に向いてないので勧めない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均+2万の実績/