- 変額保険を調べていたら、ソニー生命に変額個人年金があるって知ったんだけど

- 保険営業は変額個人年金を教えてくれなかったし、良くない保険なのかな…

- 保障がないならNISAとかiDeCoで良いと感じるけど、入るメリットはあるのかな…

- わからないから、他の変額保険やNISAとの違いを詳しく教えて!

ソニー生命の変額個人年金「SOVANI」は、変額保険の中で積立金が増える可能性が最も高く、保険営業にも人気な保険です。

でも、NISAやiDeCoの方が良いという口コミも多く、変額個人年金に入るメリットはあるのでしょうか。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の相談を経験してきた筆者が、

ソニー生命の変額個人年金「SOVANI」は変額有期保険やNISAと比較し、

入る意味がないという評判は本当なのかを、法人ブログでは出来ない完全中立な立場で徹底解説します!

最後まで読めば「変額個人年金」に入るべきかを自分で判断できるようになります。

- 数値をもとに客観的にみて変額個人年金とNISAどっちを優先すべきか

- 変額個人年金に入るメリットはあるのかどうか

- 変額保険・NISA・iDeCoの違いと優先順位

![]() 保険・投資で損したくないなら経験豊富なFPに無料相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば全てのお金の悩みを解決できるのでオススメです。

保険・投資で損したくないなら経験豊富なFPに無料相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば全てのお金の悩みを解決できるのでオススメです。

\ NISAとSOVANIの比較もしっかり対応!無料FP相談はノーリスク!今なら豪華プレゼント貰える! /

変額個人年金とは?

変額個人年金とは投資信託での積立投資に特化した保険です。

円建て個人年金や外貨建て個人年金と比べてハイリスク・ハイリターンで、運用成果が良ければ高い返戻率を期待できますが、悪ければ元本保証がないので積立金が大きく減ってしまうこともあります。

6つのデメリット

- 【デメリット①】保険関係費(手数料)が掛かる

- 【デメリット②】解約控除がある

- 【デメリット③】元本保証がない

- 【デメリット④】クレジットカード払いが出来ない

- 【デメリット⑤】個人年金控除が使えない

- 【デメリット⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

【デメリット①】保険関係費(手数料)が掛かる

変額個人年金は保険料から『保険関係費(手数料)』が差引かれてしまうので、実際の積立金額が少なくなります。

| 項目 | 手数料率 |

|---|---|

| 保険契約の締結に要する費用 | 保険料に3%乗じた額 |

| 保険契約の維持などに要する費用 | 年率1.2% |

| 災害死亡保障に要する費用 | 年率0.003% |

ポイント

ポイント手数料は運用成果に直結します。

保険関係費が掛からないNISAより元本割れリスクが高いです。

【デメリット②】解約控除がある

契約7年未満での解約・積立金引出しは『解約控除』というペナルティが発生し、払戻金から解約控除分が差し引かれてしまいます。

契約7年以上すれば解約控除はなくなります。

ポイント変額保険の解約控除は一般的に10年が多く、7年は短い方だが保険特有のデメリット。

【デメリット③】元本保証はない

変額個人年金に元本保証はなく、運用成果がどうなっても全て自己責任です。

担当者はいずれいなくなるので全てお任せするのは危険だし、元本割れを起こさないためにも最低限の投資知識は必要なので投資について勉強しましょう。

ポイントあなたの運用成果が良くても悪くても担当者には関係ない。

自分のお金は自分しか守れないので最低限の知識は身につけておこう。

【デメリット④】クレジットカード払いが出来ない

ソニー生命の変額個人年金はクレジットカード払いが出来ず、口座振替のみです。

長く積立すれば貯まるポイントも馬鹿にならないので、ポイ活をしている人にとっては大きなデメリットです。

ポイントNISAはクレジットカード積立すればポイントが貯まり、貯まったポイントをさらに積立投資に使えたり、日常生活で使えます!

【デメリット⑤】個人年金控除が使えない

変額個人年金で「個人年金控除」は使えず、生命保険料控除となってしまいます。

ポイント個人年金控除目的で考えているなら使えないので要注意!

【デメリット⑥】資産寿命を伸ばす『定率取崩し』・『定額取崩し』がしずらい

- 【定率取崩し】:定期的に資産残高の○%を取崩して使い、残りは運用継続させておく

- 【定額取崩し】:定期的に資産残高から定額○円を取崩して使い、残りは運用継続させておく

資産運用したお金を使うとき(出口戦略)は超重要で、お金の使い方によって資産寿命が短くも長くもなります。

例えば、3,000万円の運用資産があり毎月10万円を取り崩すとします。

- ①運用資産を全額引き出し、毎月10万円使った場合の資産寿命

- ②運用資産のうち毎月10万円を取り崩し、残りは資産運用を継続した場合の資産寿命(年率5%計算)

一般的に、運用資産を全額一気に受取ってすぐ使わなければならないケースは少なく、『定率取崩し』か『定額取崩し』をして、資産寿命を延ばしながらお金を使う人が多いです。

資産残高を一定の比率・金額で少しずつ取り崩していくので、取り崩していない部分は運用継続されます。

そのため、複利効果を最大限活かしながら運用してきたお金を使うことが出来ます。

変額個人年金SOVANIは、

- 確定年金なので年金受取期間が決まっている

- 減額に限界がある

- 積立金を受け取ったら確定申告・住民税の申告が必要

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなってしまうのと、確定申告・住民性の申告をする必要があり面倒です。

資産運用したお金の使い方次第であなたの人生は大きく変わります。

![]() 出口戦略の話をされていないなら、出口戦略までしっかりと

出口戦略の話をされていないなら、出口戦略までしっかりと![]() 経験豊富なFPが教えてくれる【ほけんのぜんぶ】に無料相談してセカンドオピニオンを受けましょう。

経験豊富なFPが教えてくれる【ほけんのぜんぶ】に無料相談してセカンドオピニオンを受けましょう。

ポイントそれなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

\ NISAとSOVANIの比較もしっかり対応!無料FP相談はノーリスク!今なら豪華プレゼント貰える! /

ネット上の口コミ・評判

口コミ

口コミ少し個人変額年金保険(ソニーのSOVANI)を調べたのですが、この商品の需要はどこにあるのでしょうか?相続需要でしょうか?

他の変額商品と同様

保険関係費用

災害死亡保障にかかる費用

契約管理費用

信託報酬

が課されるので投資商品としては不利かなと思いました。

X(旧Twitterより)

口コミ去年の秋から販売されているソニー生命の投資特化型商品「SOVANI(そばに)」は明らかに来年から始まる新NISAを意識して作られてる。これまでお金がごりごり増える変額保険世界株式型で顧客を獲得しまくってきたが、新NISAの圧倒的なスペックには敵わない。

顧客が流れるのを察知して投入したんだろう。 X(旧Twitterより)

口コミソニー生命のSOVANIはマジで無視できるレベルの経費率なのでインデックス投資家も積立視野に入れていい気がする。特に一括拠出時の手数料0.1%とMSCIコクサイに連動する特定勘定の信託報酬0.06%はかなりエグいと思う。 X(旧Twitterより)

口コミ今月また追加しようかな、SOVANI。

ソニー変額に入れ過ぎかな。

パフォーマンス良過ぎて追加欲が止まらない。

X(旧Twitterより)

SNS上での口コミ・評判は実際入っている人の運用が順調で高評価を得ているものと、NISAの方が良いという評価も一定数あります。

【変額個人年金】・【変額有期保険】・【NISA】特徴の比較表

| ソニー生命 変額個人年金SOVANI | NISA | アクサ生命 ユニットリンク | |

|---|---|---|---|

| 死亡保障 | なし | なし | あり |

| 保険関係費 | 掛かる | 掛からない | 掛かる |

| 解約控除 | 契約後7年未満はあり | なし | 契約後10年未満はあり |

| 積立額を増やす | 契約後1年以上で出来る | いつでも出来る | 出来ない |

| 積立額を減らす | 契約後2年以上で出来る | いつでも出来る | 一部解約であれば出来る |

| 積立中断 | 契約後7年以上で出来る | いつでも出来る | 払済保険にすれば出来る ※デメリットあり※ |

| 積立再開 | 契約後7年以上で出来る | いつでも出来る | 出来ない |

| 税制面 | 【年金受取り】雑所得税 【一時金受取り】一時所得税 | 無期限非課税 | 【年金受取り】雑所得税 【一時金受取り】一時所得税 |

| 積立限度額 | 月額3000円〜10万円 (1契約限度) | 月額100円〜30万円 (年間360万、生涯1,800万限度) | 月額5000〜限度なし ※クレジットカード払いは条件に より5000円以下も可能※ |

ソニー生命の変額個人年金は『変額保険』と『NISA』の中間的存在であることがわかります。

継続のしやすさ、税制面での優遇(運用益非課税)など全てにおいて『NISA』が群を抜いて優れており、優先的に使うべきです。

現状、積立限度額と非課税運用期間を理由に変額保険を勧める保険営業もいます。

でも、2024年1月の新NISAではどちらも大幅改正(積立限度額は年間360万円まで、非課税運用期間は無期限)されますので、第一優先でNISAを使うべきです。

\ NISAとSOVANIの比較もしっかり対応!無料FP相談はノーリスク!今なら豪華プレゼント貰える! /

【変額個人年金】VS【NISA】運用成果を比較検証

- 年齢;30歳

- 性別:男性

- 保険期間・保険料払込期間70歳

- 積立額:2万円

| ソニー生命 変額個人年金SOVANI | NISA | 差額 | |

|---|---|---|---|

| 積立総額 | 960万 | 960万 | ー |

| 70歳時点 年率3%の場合(返戻率) | 1,782万(185.6%) | 1,852万(192.9%) | 70万 |

| 70歳時点 年率6%の場合(返戻率) | 3,715万(387.1%) | 3,983万(414.9%) | 268万 |

変額個人年金は課税されてしまうので不利

運用成果に大きな差は出ませんでしたが、同じ年率リターンで考えるとNISAの方がリターンが高いです。

また、変額個人年金は雑所得税や一時時所得税が課税されてしまいますが、NISAの運用益は全額非課税となるので1円も課税されずに済みます。

総合的にみてNISAが断然お得です。

\ NISAとSOVANIの比較もしっかり対応!無料FP相談はノーリスク!今なら豪華プレゼント貰える! /

NISAを始められるなら変額個人年金に入るメリットがない

同じ金額・同じ時間を掛けるならNISAの方が増える可能性が高く、運用益が非課税になる等の優遇措置があり有利なので、変額個人年金に入るのは勿体無いない。

変額保険の中で変額個人年金は積立金が最も増える可能性が高いことは事実です。

でも、変額個人年金に入るなら【NISA】と【iDeCo】を満額投資した後に考えるべきでしょう。

ポイント2024年1月からの新NISAは年間投資枠360万円限度、非課税運用期間が無期限と大幅バージョンアップしました!

\ NISAとSOVANIの比較もしっかり対応!無料FP相談はノーリスク!今なら豪華プレゼント貰える! /

【比較検証】『ソニー生命 変額個人年金』VS『ユニットリンク』

- 年齢;30歳

- 性別:男性

- 保険期間・保険料払込期間;70歳

- 積立額;2万円

| 積立総額 | 70歳時点 年率3%の場合(返戻率) | 70歳時点 年率6%の場合(返戻率) | |

|---|---|---|---|

| ソニー生命 SOVANI | 960万 | 1,782万(185.6%) | 3,715万(387.1%) |

| アクサ生命 ユニットリンク | 960万 | 1,339万(139.5%) | 2,914万(303.6%) |

| 差額 | ー | 443万 | 801万 |

同じ年率リターンだった場合、変額個人年金の運用成果は変額有期保険より圧倒的に良くなる。

年率3%の場合で443万、年率6%の場合で801万と変額有期保険との差額は非常に大きいですが、変額個人年金には死亡保障がありません。

もし死亡保障が必要なら、変額有期保険ではなく『掛捨て生命保険』に入れば解決します。

【変額個人年金+掛捨て生命保険】VS【変額有期保険】どっちが合理的か

- 年齢;30歳

- 性別:男性

- 保険期間・保険料払込期間;70歳

- 積立額;2万円

| 死亡保険金額 | 月額保険料 | 積立総額 | 70歳時点 年率3%の場合(返戻率) | 70歳時点 年率6%の場合(返戻率) | |

|---|---|---|---|---|---|

| ①ソニー生命 SOVANI + オリックス生命 定期保険ブリッジ | 1,400万 (定期保険) | 2万 (変額個人年金:16,554円) (定期保険:3,446円) | 794.5万 (変額個人年金) | 1,475万(185.6%) (変額個人年金) | 3,075万(387.1%) (変額個人年金) |

| ②アクサ生命 ユニットリンク | 1,339万 | 2万 | 960万 | 1,339万(139.5%) | 2,914万(303.6%) |

| 差額(①−②) | 61万 | ー | △165.5万 (掛捨て保険料分) | 136万 | 161万 |

ポイント掛捨て保険で保険料を大きく掛捨てても、【変額個人年金+掛捨て生命保険】は全てにおいて【変額有期保険】を上回る!

ソニー生命「SOVANI」6つの特徴

- 【特徴①】保険料の増額・減額・中断・再開ができる

- 【特徴②】年金受取開始時期・年金受取期間の変更が出来る

- 【特徴③】投資先が16銘柄あり変額保険では最も豊富

- 【特徴④】告知がないから誰でも加入できる

- 【特徴⑤】一時払い(資産運用)での加入もできる

【特徴①】保険料の増額・減額・中断・再開ができる

保険料の支払いペースの自由度が高く、継続しやすい仕組みになっています。

- 『増額』:契約1年以上からできる

- 『減額』:契約2年以上からできる

- 『保険料支払い中断』と『再開』:契約7年以上からできる

ただし、契約2年〜7年以内の減額は契約時保険料の50%までという制限があります。

契約7年以上なら最低保険料である3,000円まで減額ができます。

ポイント

ポイント保険料の支払いの自由度がここまである保険は珍しいです。

中断しても運用は継続されます。

【特徴②】年金開始時期・受取期間の変更が出来る

契約時に決めた年金開始時期はあとで変更することが出来ます。

- 『繰上げ(前倒し)』:予定より年金開始を早めることができる

- 『繰下げ(先延ばし)』:予定より年金開始を遅らせて、保険料も追加で払っていくことができる

- 年金開始前に何年に渡って年金受取りするかを『5年〜40年』の間で自由に選べる

ポイント年金受取開始時期は後で選べるので自由度が高い!でも年金受取開始後の変更は一切できなくなるので要注意!

【特徴③】投資先が16銘柄あり変額保険で最も豊富

他の変額保険に比べて「インデックスファンド」と「アクティブファンド」の銘柄数が豊富で、「インデックスファンド」の信託報酬手数料も安いです。

| 特別勘定 | 運用方針 | 運用会社 | 信託報酬手数料 (年率) |

|---|---|---|---|

| バランス型20 | バランス | ディメンショナル・アイルランド・リミテッド | 0.24% |

| バランス型40 | 0.26% | ||

| バランス型60 | 0.28% | ||

| バランス型80 | 0.29% | ||

| 日本株式型TOP | インデックス | 三菱UFJ国際投信株式会社 | 0.0638% |

| 海外株式型MSP | |||

| 日本債券型NOP | |||

| 海外債券型FTP | |||

| 日本リート型TSP | |||

| 海外リート型SPP | |||

| 日本株式型JV | アクティブ | フィデリティ投信株式会社 | 0.803% |

| 日本株式型JG | ゴールドマン・サックス・アセット・マネジメント 株式会社 | 0.6985% | |

| 世界株式型GQ | 三菱UFJ国際投信株式会社 | 0.594% | |

| 世界株式型GI | モルガン・スタンレー・インベストメント ・マネジメント株式会社 | 0.858%以内 | |

| 世界債券型GQ | 0.2805% | ||

| マネー型 | ー | 自社運用 | ー |

ポイント最大8つまで選べる!『海外株式型MSP』と『世界株式型GQ』が選ぶ人が多く人気!過去の運用成果は運用レポートでチェック!

【特徴⑤】告知がないから誰でも加入できる

変額個人年金SOVANIは告知がないので、健康状態を理由に変額保険を諦めていた人でも加入できます。

【特徴⑥】一時払い(資産運用)での加入もできる

まとまったお金で資産運用したい人向けに「一時払い(資産運用)」で入ることができます。

一時払いは加入時に一回だけ保険料を払って、その後は保険料を払うことなく運用だけしてもらえます。

ポイント一時払い(資産運用)するなら2024年1月からの新NISAがオススメ!

3つのメリット

- 【メリット①】死亡時は相続税非課税枠が使える

- 【メリット②】運用益の有無に関わらずいつでも引き出せる

- 【メリット③】オートリバランス機能を追加できる

【メリット①】死亡時は相続税非課税枠が使える

ソニー生命のSOVANIの死亡時返還金を法定相続人が受け取る場合、相続税の非課税枠が基礎控除に加えて使えるので、相続税対策にも有効です。

- 死亡時返還金を法定相続人が受け取る場合

- 500万円 × 法定相続人の数 =生命保険の相続税非課税枠

(例)500万円 × 3人(妻・子2人)= 1,500万円が生命保険の相続税非課税枠となる。

ポイント相続税の基礎控除に加えて、変額個人年金は生命保険の相続税非課税枠が使えるのはメリット!

【メリット②】運用益の有無に関わらずいつでも引き出せる

運用益が出ていても、出ていなくても一部解約をすればいつでも積立金を引き出せます。

急にお金が必要になった時や、自分へのご褒美など、気軽に使うことができるのはメリットです。

でも、契約7年未満での一部解約は「解約控除」が掛かってしまうので、どうしても積立金を引き出さなければいけない状況でなければ、解約控除がなくなる契約7年以上になってから引き出しましょう。

ポイント一部解約で積立金を引き出すと運用効率が下がり、年金額も下がってしまう。

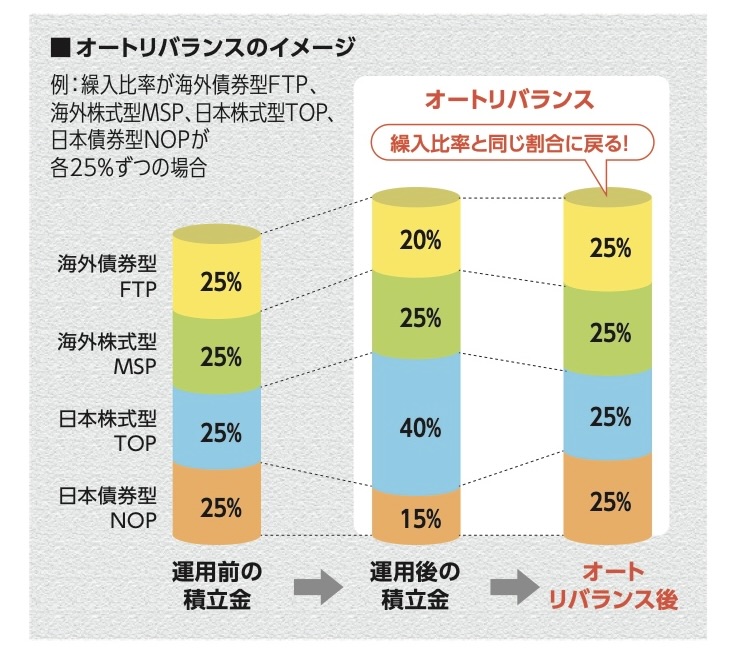

【メリット③】オートリバランス機能を追加できる

運用先の運用成果によって積立金は日々変動し、最初に決めた資産構成がズレていきます。

ズレた資産構成をもとに戻すには、本来自分でリバランスしなければいけません。

オートリバランス機能は、毎月自動的に契約時と同じ資産構成にリバランスしてくれるので、資産構成をキープしたい人にとっては手間なく便利です。

ポイント

ポイント株式メインで投資するならオートリバランス機能はあまり重要ではない。

変額個人年金はやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- クレジットカードでポイントを貯めたい人

変額個人年金は積立金から『保険関係費(手数料)』が引かれるので運用効率が悪いです。

また、クレジットカードが使えないので全くポイントがつかないのを大きなデメリットと考える人もいます。

現役FPとして客観的にオススメする場合の優先順位は、①NISA、②iDeCo、③変額個人年金の順です。

もし死亡保険が必要なら、必要最低限で掛捨て保険で備えれば、最も経済合理性が高いです。

\ 無料FP相談で全てのお金の悩みを解決!今なら豪華プレゼント貰える! /

変額個人年金がオススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- 変額保険に入りたい

自分で投資できず結局銀行貯金しかしないなら、変額個人年金に加入した方が良いです。

長期継続すればNISAやiDeCoほどではないけど、ふえる可能性が高いからです。

もし、変額保険に入るなら変額有期保険・変額終身保険ではなく、【ソニー生命の変額個人年金】が最もオススメです。

【変額個人年金】とNISA・iDeCoの比較をされていなければ、別の相談窓口でしっかり比較してもらいましょう。

\ 無料FP相談で全てのお金の悩みを解決!今なら豪華プレゼント貰える! /

【現役FPぶっちゃけ】保険営業が教えてくれない事実!

- 【現役FPぶっちゃけ①】投資するなら変額個人年金よりNISA・iDeCoを優先的に使うべき

- 【現役FPぶっちゃけ②】保険営業にとって販売手数料が低いから提案したくない

【現役FPぶっちゃけ①】変額個人年金よりNISA・iDeCoを優先的に使うべき

保険営業は変額保険を軸に貯金・投資を勧めてきますが、NISA・iDeCoを軸に考えるべきです。

投資を始めるべき優先順位として、

運用益完全非課税!積立ペースも自由自在で最も継続しやすく使いやすい!

2024年1月からの新NISAは月30万円(年間360万円)まで投資できるようになります!

配偶者分も使えれば使う!

退職所得控除が使える!さらに積立金が全額所得控除となり節税効果が大きいです!

配偶者分も使えれば使う!

と、金融リテラシーの高い人や知識豊富なFPならオススメするケースが多いです。

特に、2024年1月開始の新NISAは積立限度額の大幅改善(年間360万円、生涯1,800万円まで)、非課税運用期間の恒久化(無期限)、引出した分の非課税投資枠は再利用可能など、使わないと損するレベルに良くなります。

運用益が非課税にできて、運用成果が全額自分に還ってきたり、積立金が全額所得控除され税金が減って生活が楽になったりと、良い制度は使わないと勿体ないです。

保険営業は保険を売るのが仕事なので、このような勧め方をしてくることは期待出来ないですが、最低限の金融知識をつければこれくらいのことは誰でも判断できるようになるので、知識に自信がないならお金の教養講座を利用して自身の金融知識のレベルアップをしましょう!

【現役FPぶっちゃけ②】保険営業にとって販売手数料が低いから提案したくない

ソニー生命の変額個人年金は、変額保険の中で一番増える可能性が高く、保険営業自ら入っている人も多いです。

でも、販売手数料が低いので提案されることはほとんどなく、販売手数料が高い『変額有期保険』だけを提案されるケースがほとんど。

- 変額個人年金を提案されてない…

- 保障はいらないと言っているのに死亡保険付きの『変額有期保険』を提案されている…

- 保障がないからと、変額個人年金と変額有期保険の具体的な比較をしてくれなかった…

これらに当てはまるなら、その保険営業は営業利益重視で保険販売をしているので要注意!

別の相談窓口で相談し直すか、セカンドオピニオンを受けるべきでしょう。

将来のお金の相談はもちろん、![]() 保険・投資で損したくないなら経験豊富なFPに相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば悩みを解決できるのでオススメです。

保険・投資で損したくないなら経験豊富なFPに相談できる【ほけんのぜんぶ】でセカンドオピニオンを含めて相談すれば悩みを解決できるのでオススメです。

ソニー生命の変額個人年金SOVANIに加入したいあなたへ

- 保険営業の説明だけでは理解しきれなかった

- 変額個人年金の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 【ほけんのぜんぶ】でセカンドオピニオンを含めて相談することをオススメします。

【ほけんのぜんぶ】でセカンドオピニオンを含めて相談することをオススメします。

【ほけんのぜんぶ】は知識・経験豊富なFPに相談できるので、最適な貯金方法は何か、保険・NISA・iDeCoなど保険以外の金融商品との違いを詳しく比較しなら、あなたに最適な保険と貯金方法が見つけられます。

![]() FPへの相談はあらゆるお金の悩みを相談できるので、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

FPへの相談はあらゆるお金の悩みを相談できるので、金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットで、どこでもオンライン相談もできて、押し売りは一切なしとホームページで公言しているので安心です。

FPにあらゆるお金の相談ができる【ほけんのぜんぶ】でまずは気軽に無料相談をしてみましょう

\ 無料FP相談で全てのお金の悩みを解決!今なら豪華プレゼント貰える! /

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切せず完全中立な立場でお金が貯まりやすい家計管理術や投資基礎までプロから無料で学べます。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

金融知識は将来自分に100%返ってきます。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールのお金のプロが教える金融知識のはじめの一歩!投資初心者に優しい内容!/

まとめ

- もし変額保険に入るなら、ソニー生命の変額個人年金SOVANIが一番オススメ!

- でも、まず最初にNISA・iDeCoで満額投資!

- その次に変額個人年金を検討すべき!

金融全般の知識豊富なFPが担当してくれる【ほけんのぜんぶ】でセカンドオピニオンとしてNISA・iDeCoを含めた比較をしよう!

金融全般の知識豊富なFPが担当してくれる【ほけんのぜんぶ】でセカンドオピニオンとしてNISA・iDeCoを含めた比較をしよう!- 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\ 無料FP相談で全てのお金の悩みを解決!今なら豪華プレゼント貰える! /