- 「NISAのように自分のペースで積立しつつ、保障があって安心」とライフプロデュースを勧められた。

- ユニットリンク、NISAと何が違うのかわからない…

- ネット検索すると、保険と投資を分けたほうがいいって口コミも多く、何を信じればいいの?

- あとで後悔や損をしたくない!ライフプロデュースについて客観的情報を教えて!

「保障額・保険料の見直し、積立金の引出しができる」「運用実績は悪くない。保険料控除を受けつつ、積立金を増やせる」「かけすてじゃないから保険料がムダにならない」など、アクサ生命の変額保険『ライフプロデュース』を勧められるケースは多いです。

このように言われたら、投資初心者ほど魅力的に感じてしまいます。

実は、ライフプロデュースは入る価値が薄い保険で、もっと合理的な備え方や選択肢があることを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、他では教えてくれないライフプロデュースの客観的情報を教えます。

最後まで読めば、この保険に入る価値があるかが判り、あなたの大切なお金・時間をムダにしないで済みます。

- ライフプロデュースに入る価値はほとんどない!類似商品のユニットリンクも本質は一緒。

- 仕組みが複雑すぎる!自分で理解できず、担当者任せにするならやめたほうがいい。

- ユニットリンク・NISAとの違いを比較!保険に固執しないならNISAがオススメ!

- NISA・収入保障保険を活用すれば、ライフプロデュース・他変額保険よりムダのない、経済合理性の高い備えができる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必要!40万人以上が受講!初心者向け無料セミナーお金の教養講座でプロから学ぼう!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

アクサ生命「ライフプロデュース」基本情報

- 収入保障と投資信託を合体させた保険

- 保障プランは2種類

- 保障額・保険料の見直しができる

- 積立金の一部を引き出せる

- 投資先は6種類から選択

収入保障保険と投資信託を合体させた保険

ライフプロデュースは、収入保障保険と投資信託を一つに合体させた商品です。

この保険に入る価値があるかどうかは、収入保障保険と投資信託を分けた場合の保障額・保険料・運用効率など具体的な数字で比較しないと判断することができません。

保険・投資で後悔したくないなら、ぜひ最後まで読んで下さい。

保障プランは2種類

万が一に備えた保障が「Ⅰ型」「Ⅱ型」の2種類から選べます。

<万が一のときの保障の違い>

Ⅰ型:満期まで毎年保険金を受けとれる

Ⅱ型:10年間だけ毎年保険金を受けとれる

子供がいるなど保障が必要ならⅠ型、運用目的で考えており保障がいらないならⅡ型を選ぶ人が多いです。

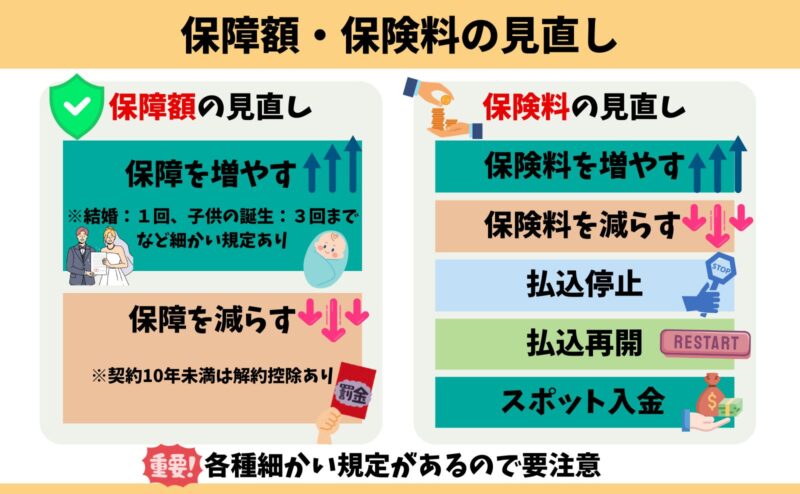

保障額・保険料の見直しができる

一般的な変額保険と違い、契約期間中でも保障額・保険料の見直しができます。

T&D生命の変額保険「ハイブリッドつみたてライフ」に仕組みが似ているので、ライフプロデュースが魅力的に感じたなら必ず比較しましょう。

≫保険料の見直しの自由度が高い!T&D生命「ハイブリッドつみたてライフ」とNISAの比較はこちら

積立金の一部を引き出せる

「教育資金が足りない」「入院費に使いたい」など、急な出費のときに積立金の一部を引き出せます。

積立金額 × 10%まで無償引出し可能ですが、引き出した積立金に連動して保障が減ってしまいます。

<積立金:200万円、保障額:140万円/年の場合>

・無償引出限度額:20万円(積立金積立金:200万円 × 10%)

・100万円引き出した場合:保障額129万円に減る

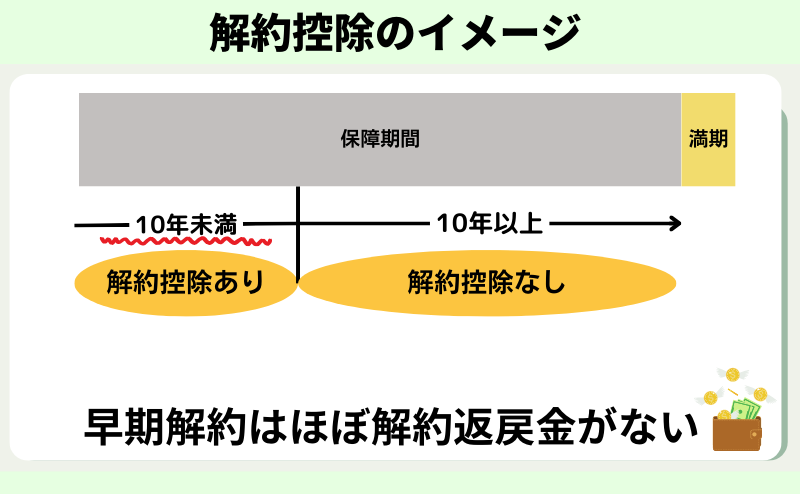

10年未満で積立金を一部引き出すと、解約控除ペナルティーも掛かるので注意が必要です。

投資先は6種類から選択

投資先を6つのファンドから選びます。複数選択も可能です。

| 概要 | 設定来の運用実績 (2025年2月末時点) | |

|---|---|---|

| ライフプロデュース30 | バランス型 (世界債券70%、世界株式30%) | 年率2.88% |

| ライフプロデュース50 | バランス型 (世界債券50%、世界株式50%) | 年率3.59% |

| ライフプロデュース70 | バランス型 (世界債券30%、世界株式70%) | 年率4.16% |

| ライフプロデュース日本株式 | アクティブ運用 国内の割安株・成長株に投資 | 年率1.52% |

| ライフプロデュース世界株式 | エンハンスト運用 国内外の株式に投資 | 年率4.86% |

| ライフプロデュース世界債券 | アクティブ運用 国内外の債券に投資 | 年率1.69% |

世界株式への投資割合が高いと、年率リターンが高い傾向にあることがわかります。しかし、この記事内でもう少し詳しく解説していますが、ライフプロデュースの運用実績は客観的にみて低いです。

ポイント

ポイントこの運用実績なら米ドル債券に投資したほうが、リスクが低く、利回りが高い。

デメリット

- 【デメリット①】保険料からたくさんの手数料が引かれる

- 【デメリット②】契約10年未満は解約控除ペナルティーがある

- 【デメリット③】元本保証なく、損する可能性がある

- 【デメリット④】仕組みが複雑

- 【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

- 【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

【デメリット①】保険料からたくさんの手数料が引かれる

保険料からさまざまな名目で手数料が引かれてしまい、運用効率が悪くなります。

| 項目 | 手数料率 |

|---|---|

| 危険保険料 | 手数料率の開示なく不明 |

| 保険契約管理費(保険料比例部分) ※契約日2013年10月1日以前 | 保険料 × 3%を引く (任意一時払い保険料を除く) |

| 保険契約管理費(保険料比例部分) ※契約日2013年10月2日以前 | 保険料 × 5%を引く (任意一時払い保険料を除く) |

| 保険契約管理費 (定額部分) | 毎月250円を引く |

| 保険契約管理費 (危険保険金比例部分) | 危険保険料の平均額 × 0.01% を毎月引く |

| 保険契約管理費 (積立金額比例部分) | 積立金 × 年率1%を引く |

投資性商品において、同等の運用商品なら手数料が低いほうを選ぶのが鉄則です。

保険料から引かれる手数料は、実質的なかけすて保険料です。

保険営業

保険営業ライフプロデュースなら、無料で万が一に備えながら投資できます。

このようなセールストークは虚偽であり、保険料から保障料を払っているから保障が持てます。営利目的の保険会社が、無料で保障を持たせてくれるはずがありません。

保障を持つなら保障効率の良いものを、投資するなら運用効率の高いものを選んだほうが、確実にムダがないのでオススメです。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

【デメリット②】契約10年未満は解約控除ペナルティーがある

契約10年未満の解約・減額・払済は『解約控除』というペナルティーがあり、解約払戻金が少なくされます。

解約控除がある期間は、運用実績がよくても元本割れを起こしているケースが多いです。

早期解約ほどペナルティーが大きく、契約10年以上で解約控除は消滅します。解約控除は保険特有のデメリットでNISAなど他の投資商品にはありません。

ポイント契約1年未満は、運用実績が好調でも積立金はほぼ0円…

【デメリット③】元本保証なく、損する可能性がある

ライフプロデュースの解約返戻金は、元本保証がありません。

<保証あり・なし部分のイメージ>

・死亡保険金:元本保証あり

・解約返戻金:元本保証なし

解約返戻金が増えるかどうかはすべて運用次第で、運用実績が悪ければ損する可能性があります。

【デメリット④】仕組みが複雑

ライフプロデュースは保障部分・保険料部分が別れており、一般的な変額保険よりさらに複雑な仕組みです。

どんな金融商品もシンプルなほうが管理しやすく、使い勝手も良くなるのは間違いありません。複雑な仕組みで変な落とし穴がないほうが自分・家族にとって非常に助かります。

【デメリット⑤】確定申告・住民税の申告が必要になる場合がある

受け取った解約約返戻金によって、確定申告・住民税の申告が必要になる場合があります。

一時所得税が掛からない範囲で積立金を取り崩せば、確定申告はいらないと案内する保険営業は多いですが、一時所得税が1円でも掛かるなら、確定申告はいらなくても住民税の申告が必要なる可能性があります。

ライフプロデュースで解約返戻金を受け取ったら、確定申告・住民税の申告が必要なのか必ず確認しましょう。

ポイント課税されるのは嫌!申告は面倒!

それならNISAにすれば申告は何もいらない!

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

【デメリット⑥】資産寿命を伸ばす「定率取崩し」「定額取崩し」がしづらい

投資においてお金を使うとき(出口戦略)は超重要です。

運用資産を全額一気に受取ってすぐ使わないといけないケースは少なく、それなら『定率取崩し』か『定額取崩し』をすることで、資産寿命を延ばすことが出来ます。

- 【定率取崩し】:定期的に資産残高の○%を取崩し、残りは運用継続

- 【定額取崩し】:定期的に資産残高から定額○円を取崩し、残りは運用継続

資産残高を一定の比率や金額で少しずつ取り崩していくので、取り崩しきれていない部分は運用継続しておくので複利効果を最大限活かつつ貯めたお金を使うことが出来ます。

ライフプロデュースは、

- 運用は保険期間満了まで(最長85歳)しかできない

- 自由に積立金の一部引き出しができない(規定がある)

以上の理由から、NISAなど保険以外の金融商品と比べて『定率取崩し』・『定額引出し』がし難く、資産寿命が短くなります。

それなら運用したお金の取崩し方次第で、お金の不安・心配をより解消することができる投資信託・NISAでの運用がオススメです。

メリット

- 【メリット①】保障がある

- 【メリット②】運用次第で他の保険より増える可能性がある

- 【メリット③】通貨分散・資産分散効果を期待できる

- 【メリット④】自分のペースで保険料を払えて、長く続けやすい

- 【メリット⑤】死亡保険金は相続税の非課税枠が使える

- 【メリット⑥】生命保険料控除が使える

【メリット①】保障がある

ライフプロデュース最大のメリットは、保障があることです。

しかし、保障ならライフプロデュース以外でも備えることができるので、「保障がある = ライフプロデュースがいい」と結論づけるのは強引すぎます。

客観的にみてこの保険に入る価値があるかどうかは、収入保障保険と投資信託を分けた場合と比較しないと判断することはできません。

ポイント保険営業は保険・投資を分けた場合の比較を嫌がるので、

この記事内の比較イメージを参考にしてください。

【メリット②】運用次第で他の保険より増える可能性がある

運用実績が良ければ、一般的な円建て保険やドル建て保険より積立金が増える可能性があります。

ライフプロデュースは保険料の一部を投資信託で運用するので、他の保険よりリスクが高い分、期待リターンが高いからです。

(例)運用先と投資対象の期待リターンのイメージ

・ライフプロデュースの運用先(期待リターン):国債・株式などの投資信託(平均年3〜7%ほど)

・一般的な保険の運用先(期待リターン):国債(平均年0.5〜3%ほど)

元本割れリスクを許容でき、保険で積極的に積立金を増やしたいと考えるなら、ライフプロデュースを含む変額保険は有効的な選択肢の1つです。

【メリット③】通貨分散・資産分散効果を期待できる

保険料の一部は国内外の債券・株式へ投資されるので、通貨分散・資産分散効果を期待できます。

普通預金しかしていない人にとって、資産バランスの向上が見込めます。

ポイント選ぶ投資先によって分散効果が異なる

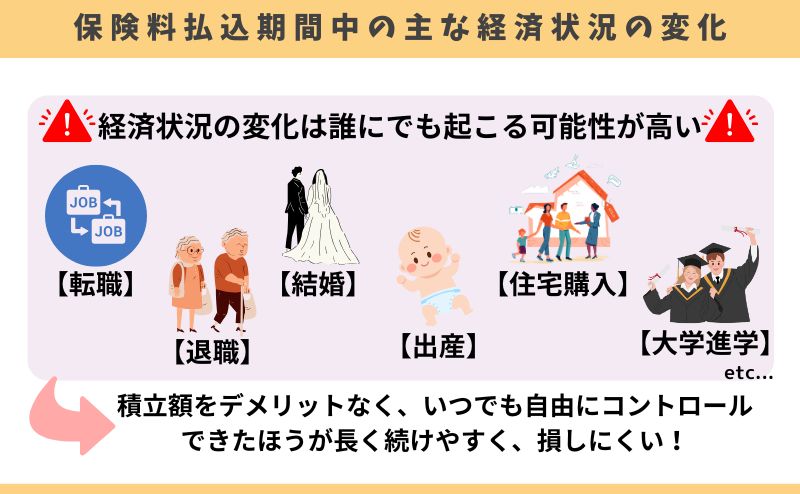

【メリット④】自分のペースで保険料を払えて、長く続けやすい

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多いです。しかし、ライフプロデュースは他の変額保険と違い、保険料の調整ができます。

投資信託積立は、長い時間をかけて積立金を増やすという考え方です。自分のペースで積立額をコントロールできたほうが長く続けやすいです。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多い。どんな状況でも投資を続けやすい方が良い。

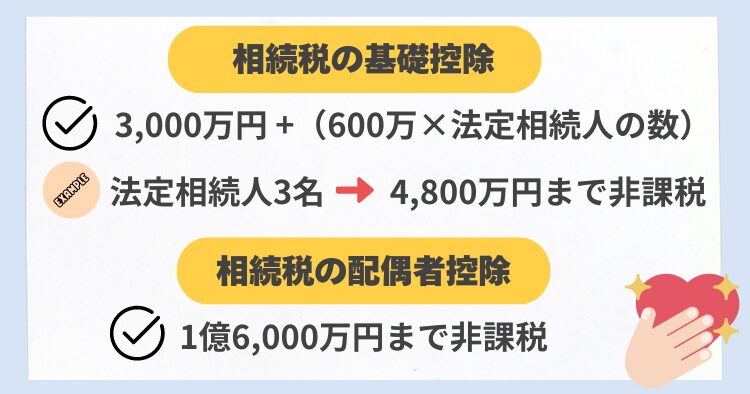

【メリット⑤】死亡保険金は相続税の非課税枠が使える

死亡保険金は「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

≫【暴露】本当に必要な保険1選!ムダな保険に入りたくない人はこちら

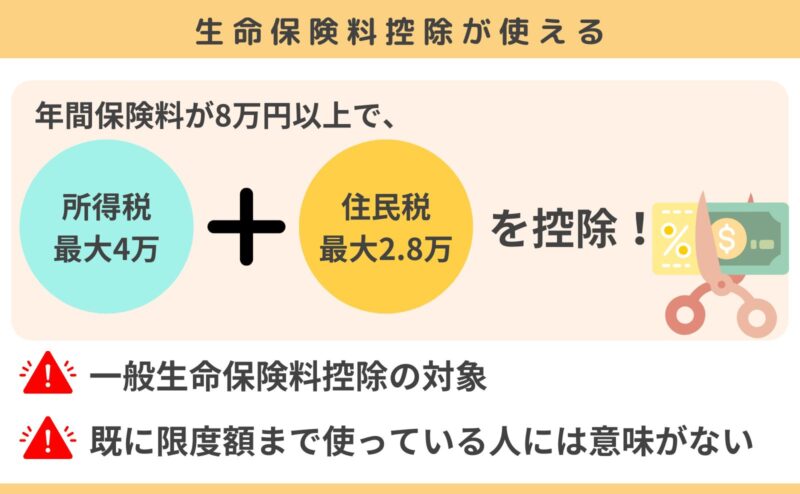

【メリット⑥】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられます。保険料払込期間中は所得税を最大4万、住民税を最大2.8万を控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えません。

ポイント既に生命保険料控除を満額使ってるなら意味がない!

ユニットリンク・NISAと特徴を比較

保障がない点を除き、NISAのほうが運用益非課税、手数料の安さ、保険料調整の自由度など、総合的にみて長く続けやすく優れた制度であることがわかります。

| 保障 | 手数料 | 税金 | 取扱商品 | 運用期間 | 保険料の 調整 | 途中引出し | |

|---|---|---|---|---|---|---|---|

| ライフプロデュース | 年金タイプ | 運用費用 危険保険料 契約管理費 etc… | 相続税 一時所得 贈与税 | 投資信託 | 満期まで (最長85歳) | 所定の条件下で可能 | 所定の条件下で可能 |

| ユニットリンク | 一時金 タイプ | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | 満期まで (最長80歳) | 解約・減額・払済で可能 | 解約・減額で可能 |

| NISA | なし | 運用費用 | 非課税 | 投資信託 ETF 株式 | 無期限 | 可能 | 可能 |

あなたのケースに当てはめたとき、どれが最適なのか、もっと細かい違いなどを知りたいなら、保険・投資知識豊富なFPに相談して教えてもらいましょう。

ポイント「保障がある」という理由だけで決めるのは時期尚早!

保険・投資を分けたケースと比較

- 【比較①】ライフプロデュース・NISAの運用成果の違いイメージ

- 【比較②】ライフプロデュース・収入保障保険の保険料の違いイメージ

- 【結論】NISA+収入保障保険のほうがムダがない!

【比較①】ライフプロデュース・NISAの運用成果の違いイメージ

同等条件で比較すると、NISAのほうが年率3%の場合で449万、年率6%の場合で823万もライフプロデュースより大きく増えました。

- 年齢 : 35歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

- 保険料 : 2万円

- プラン:Ⅰ型

※ライフプロデュースは運用益への課税抜きで計算※

| 死亡保障 | 累計額 | 65歳時 年3%の場合 (返戻率) | 65歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| ライフプロデュース | 120万/年 (総額:3,600万) | 720万 | 716万 (99%) | 1,186万 (164%) |

| NISA | ー | 720万 | 1,165万 (161%) | 2,009万 (279%) |

| 差額 | 120万/年 (総額:3,600万) | ー | −449万 | −823万 |

- 449万(年率3%) → 12,472円かけすて(449万 ÷ 30年 ÷ 12ヶ月)

- 823万(年率6%) → 22,861円かけすて(823万 ÷ 30年 ÷ 12ヶ月)

保障がいらない、投資・運用目的で考えているなら、ライフプロデュースに入る価値がないです。

ポイントライフプロデュースは一定以上の運用益に課税される。

NISAとの差額は実際もっと広がる!

【比較②】ライフプロデュース・収入保障保険の保険料の違いイメージ

ライフプロデュースと収入保障保険を、同等条件で比較すると収入保障保険に入ったほうが、毎月・生涯の保険料を大きく節約できることがわかります。

- 年齢 : 35歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

- 保証期間:5年

| 死亡保障 | 保険料 | 累計額 | |

|---|---|---|---|

| 収入保障保険※ | 10万/月 (総額:3,600万) | 2,202円 | 79万 |

| ライフプロデュース | 120万/年 (総額:3,600万) | 20,000円 | 840万 |

<ライフプロデュース・NISAの運用成果の差額>

・449万(年率3%) → 12,472円かけすて(449万 ÷ 30年 ÷ 12ヶ月)

・823万(年率6%) → 22,861円かけすて(823万 ÷ 30年 ÷ 12ヶ月)

<収入保障保険の累計保険料>

・79万(毎月2,202円)

ライフプロデュースと保障効率を比較すると、保険料を抑えつつ万が一にしっかり備えられる「収入保障保険」のほうが、コスパの良い保険といえます。

≫【2025年最新版】現役FPオススメ!収入保障保険ランキングはこちら

ポイント割引なしでも収入保障保険のほうが、保険料を大きく抑えられる!

【結論】NISA+収入保障保険のほうがムダがない!

毎月予算が2万円として、ライフプロデュースとNISA + 収入保障保険を同等条件で比較すると、「保険と投資は分けたほうがいい」と言われる理由がよくわかります。

- ライフプロデュースのプラン:Ⅰ型

- 収入保障保険:FWD生命 収入保障保険

- 年齢 : 35歳

- 性別 : 男性

- 保険期間・払込期間:65歳まで

- 毎月予算:2万円

| 死亡保障 | 保険料 | 累計額 | 65歳時 年3%の場合 (返戻率) | 65歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|---|

| ①収入保障保険 ②NISA ※1 | ①10万/月 (総額:3,600万) | 2万円 ①:2,202円 ②:17,798円 | 720万 | 958万 (133%) ※2 | 1,708万 (237%) ※3 |

| ライフプロデュース | 120万/年 (総額:3,600万) | 2万円 | 720万 | 716万 (99%) | 1,186万 (164%) |

| 差額 | ー | ー | ー | 181万 | 404万 |

※3:NISA 1,787万 − 保険料79万で計算

(例)保障の違いイメージ

・ライフプロデュースは死亡保険金 or 解約返戻金のいずれか大きいほうを受け取れる

①10年後に死亡した場合(年率6%の場合):2,400万

②25年後に死亡した場合(年率6%の場合):600万

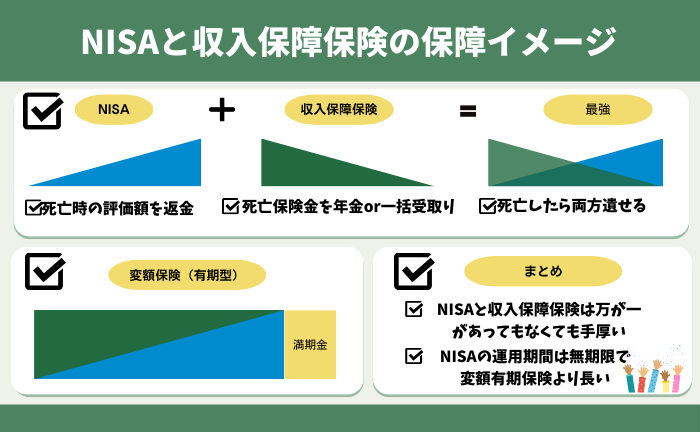

・NISA + 収入保障保険なら、死亡時のNISA評価額 & 死亡保険金を受け取れる

①10年後に死亡した場合(年率6%の場合):2,691万(NISA:291万 + 収入保障保険:2,400万)

②25年後に死亡した場合(年率6%の場合):1,833万(NISA:1,233万 + 収入保障保険:600万)

同じお金・時間を使うなら、誰もがムダがないほうが良いと言います。この事実を知っている人は、ライフプロデュースを含む変額保険を選びません。

もし保障が必要なら、いくら・いつまで保障が必要なのかを整理した上で、同等条件で少しでも保険料を抑えられる収入保障保険をFPに探してもらうのがオススメです。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ライフプロデュースの注意点

- 【注意点①】ライフプロデュースは保険の皮を被った投資信託

- 【注意点②】投資先の半分が年率3%未満!運用実績が良くない

- 【注意点③】実質利回りが低すぎる

- 【注意点④】ライフプロデュース世界株式に投資するなら、個人で同じ投資先で運用したほうがいい

【注意点①】ライフプロデュースは保険の皮を被った投資信託

保険営業投資初心者こそ、保険のほうが安心です!

保険営業保険なので、NISA・iDeCoよりリスクが低いです!

このような案内は間違っているので、騙されないよう注意してください。

ライフプロデュースは「保険の皮を被った割高な投資信託」で、個人で投資信託で運用するよりリスクが高いです。

| 概要 | ライフプロデュース | 個人で投資信託へ投資 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 為替リスク (外国資産へ投資 した場合) | 為替により積立金が変動 | あり | あり |

| 金利変動リスク (債券ファンドの場合) | 債券の金利により積立金が変動 | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

| 価格変動リスク | 株式、債券、不動産などの価格が市場環境によって変動 | あり | あり |

| カントリーリスク | 投資対象国・地域でクーデター、規制変更などが原因で積立金が変動 | あり | あり |

| 早期解約リスク | 早期解約ペナルティーの有無 | あり | なし |

客観的にみてライフプロデュースのほうが早期解約リスクがある分、個人で投資するよりリスクが高いです。

保険だから安心、元本割れしにくい、リスクが低いということはありません。

【注意点②】投資先の半分が年率3%未満!運用実績が良くない

2006年〜2025年2月末時点の設定来利回りを見ると、運用実績が良いとはいえません。

| 概要 | 設定来の運用実績 (2025年2月末時点) | |

|---|---|---|

| ライフプロデュース30 | バランス型 (世界債券70%、世界株式30%) | 年率2.88% |

| ライフプロデュース50 | バランス型 (世界債券50%、世界株式50%) | 年率3.59% |

| ライフプロデュース70 | バランス型 (世界債券30%、世界株式70%) | 年率4.16% |

| ライフプロデュース日本株式 | アクティブ運用 国内の割安株・成長株に投資 | 年率1.52% |

| ライフプロデュース世界株式 | エンハンスト運用 国内外の株式に投資 | 年率4.86% |

| ライフプロデュース世界債券 | アクティブ運用 国内外の債券に投資 | 年率1.69% |

年率3%だと、積立金がほとんど増えません。

<年率3%の運用成果イメージ>

・720万円 → 716万円(返戻率:99%)

※35歳、男性、保険期間65歳まで、保険料2万円の場合

現状の運用実績だと、積立金が大きく増えることを期待できません。

【注意点③】実質利回りが低すぎる

ライフプロデュースの年率リターンと実質利回りには、大きな乖離があります。

<実質利回りイメージ>

・年率3%の30年後の運用成果:716万円(返戻率:99%) → 実質利回り:年率ー0.0186%

・年率6%の30年後の運用成果:1,186万円(返戻率:164%) → 実質利回り:年率1.6648%

※35歳、男性、保険期間65歳まで、保険料2万円の場合

一定以上の運用益があると課税されてしまうので、実質利回りはさらに低くなります。

ライフプロデュースの期待リターンを年率3%ほどで見積もっているなら、将来の積立金が減ってしまう可能性があります。それならノーリスクの普通預金のほうが断然良いです。

ポイント定期預金や個人向け国債の利回りのほうが、ライフプロデュースより良い可能性がある。

【注意点④】ライフプロデュース世界株式に投資するなら、個人で同じ投資先で運用したほうがいい

ライフプロデュース世界株式を選ぶ人が多いですが、それならNISAを通して同等ファンドに投資できます。

<ライフプロデュース世界株式の手数料イメージ>

・運用費用:年率0.55% + 契約管理費などの手数料

<個人で同等ファンドに投資した場合の手数料イメージ>

・eMAXIS Slim 先進国株式インデックスファンドの運用費用:年率0.09%

・キャピタル世界株式ファンドの運用費用:年率1.701%

運用費用だけの比較なら、ライフプロデュースのほうが有利です。しかし、契約管理費・危険保険料などさまざまな手数料がプラスαでかかるので、総合的な手数料は保険以外で同等ファンドに投資したほうが手数料を抑えられます。

少しでも手数料を抑えつつ、積立金が増える可能性を高めたいなら、NISAなど保険以外で同等ファンドに投資したほうが確実に合理的です。

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障・投資の両面で、ライフプロデュースに入る価値がない

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】学資保険で入るのは、やめたほうがいい

- 【ぶっちゃけ④】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

【ぶっちゃけ①】保障・投資の両面で、ライフプロデュースに入る価値がない

保険と投資を分けるだけで、ライフプロデュースよりムダのない備えができるので、あえてこの保険に入る価値がありません。

金融商品は感情に任せて入るより、客観的な数字を根拠に商品を選んだほうが、あとで後悔や損するリスクを大幅に減らせます。

保険営業や保険会社が繁栄していくために、あなたのお金を積極的に使いたいなら話は別ですが、そうでない限り保険と投資は切り離して考え、少しでも自身・家族に有利な方法を選択しましょう。

≫【暴露】本当に必要な保険1選!ムダのない保険選びができる考え方はこちら

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

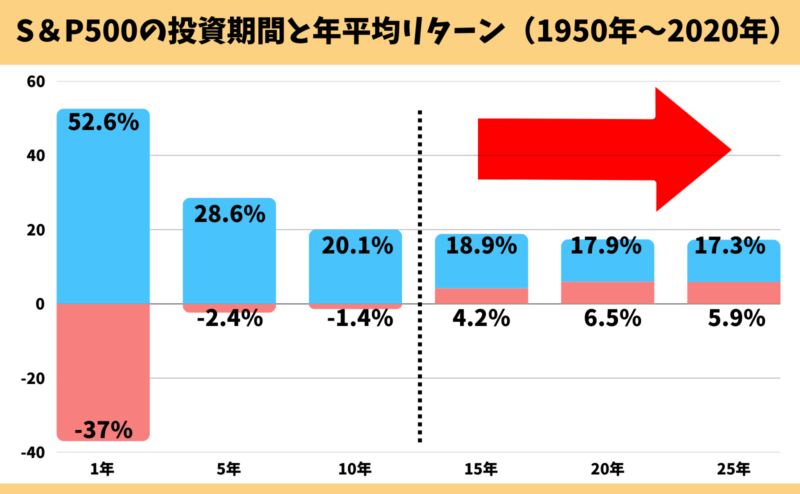

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ③】学資保険で入るのは、やめたほうがいい

ライフプロデュースを学資保険としてオススメされるケースが増えていますが、やめたほうがいいです。

「かけすて保険」と「NISA」で備えれば、ライフプロデュースに入るメリットがありません。

教育費は使うタイミングが明確な大きな支出なので、変動性リスクにさらしたくないと考える人も多いです。使いたい時期に暴落が起きたら、大きく元本割れを起こす可能性があります。

確実にお金を貯めたいけど、銀行より少しでもいいから増やしたい。

このように思うなら、学資保険の検討もしてみましょう。

≫返戻率120%以上!?ソニー生命の学資保険についてはこちら

≫教育資金準備として変額保険に入るのはやめたほうがいい理由はこちら

【ぶっちゃけ④】変額保険を考えるなら、NISA・iDeCoへ満額投資してからがオススメ

変額保険より、NISA・iDeCoを優先的に始めたほうがユーザーメリットが高いです。

顧客利益を考えてくれる金融知識豊富なFPなら、ライフプロデュースのような貯蓄型保険を、NISA・iDeCoより優先して勧めることはほとんどありません。

ライフプロデュースがオススメな人

- どうしてもライフプロデュースに入りたい人

- NISA・iDeCoに満額投資済みの人(家族分も含)

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、ライフプロデュースを検討するのはありでしょう。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

保険に入る・入らない関わらず「ムダのない最適な備え」をしたいなら、無理な営業が一切なく、オンラインで全国どこでも相談できるFP相談窓口で気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!カメラオフで全国どこでも気軽に相談/

やめたほうがいい人

- 保障がいらない人

- NISA・iDeCoに興味がある人

- ライフプロデュースに強いこだわりがない人

- ムダな手数料を払いたくない人

- 保険料を抑えて、手厚い保障に備えたい人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

このような人は、ライフプロデュースを含む変額保険はやめたほうがいいです。

そもそも保険で投資するメリットや、保障効率が悪い保険にあえて入る意味もありません。

ムダの多い保険で、資産形成するのはやめましょう。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ライフプロデュースを解約したい!どうすればいい?

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

デメリットを理解し、ライフプロデュースに入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- ライフプロデュースの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() まずは家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

まずは家計相談サービス【マネーコーチ】で気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

保険と投資を分けて、お金と時間をムダにしたくない人へ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者/

\完全中立なお金のプロが基礎から偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

保険・投資を分けるだけで、ライフプロデュースより優れた備えができるのは事実です。

あえてこの保険に入らなければならない理由がない限り、保障はかけすて、投資はNISAなど保険以外で考えてムダをなくしましょう。

保険・投資を分ける具体的な相談をしたいなら、顧客利益を優先して考えてくれるFP相談窓口を利用して、すべてのお金の悩みを一つの窓口で解決しましょう。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/